Placer son argent intelligemment en 2026 demande plus qu’un simple réflexe d’épargne. Entre le livret A plafonné et l’assurance vie aux avantages fiscaux parfois méconnus, beaucoup hésitent et laissent dormir leur capital sans réelle stratégie. Pourtant, choisir le bon véhicule d’épargne peut transformer votre patrimoine à long terme. Quelle Assurance Vie vous accompagne dans cette décision en comparant ces deux solutions sur la fiscalité, la liquidité, le rendement et la transmission.

Vous découvrirez quel placement correspond vraiment à votre profil et à vos objectifs, avec des outils concrets pour comparer les offres et optimiser votre gestion patrimoniale.

Présentation de l’assurance vie et du livret d’épargne en 2026

Assurance vie: définition et caractéristiques principales

L’assurance vie, en 2026, reste le contrat d’épargne phare en France, devant le livret A, à la fois par les montants placés et par le nombre de détenteurs de contrats. Elle se définit comme un contrat signé avec un assureur, permettant de constituer, de valoriser puis de transmettre un capital dans un cadre fiscal spécifique. Juridiquement, il s’agit d’un contrat d’assurance décès avec contre-assurance, mais dans la pratique, il est utilisé comme véritable enveloppe d’épargne à moyen et long terme.

Concrètement, l’assurance vie repose sur deux grandes familles de supports d’investissement :

- Les fonds en euros : le capital y est garanti par l’assureur, les intérêts déjà crédités ne peuvent pas être remis en cause, et les performances récentes se situent le plus souvent entre 2,5 % et 3,5 % sur les meilleurs contrats, avec des pics plus élevés pour certains fonds « boostés ». Cela en fait un support privilégié pour les profils prudents qui veulent surperformer les livrets réglementés sur la durée, sans accepter de forte volatilité.

- Les unités de compte (UC) : il s’agit de supports investis en actions, obligations, immobilier (SCPI, OPCI), fonds diversifiés ou thématiques. Le capital n’est pas garanti, mais le potentiel de performance est plus élevé sur le long terme. Sur des horizons de 8 à 10 ans, les études de marché montrent que des portefeuilles diversifiés en unités de compte peuvent viser des rendements annuels moyens de 4 % à 8 %, au prix de fluctuations parfois marquées.

Cette architecture multi-supports explique l’attrait durable de l’assurance vie :

- Une stratégie ajustée à votre profil de risque : il est possible de construire un contrat très sécuritaire, très dynamique ou intermédiaire. Un épargnant prudent privilégiera par exemple 70 % de fonds en euros et 30 % d’unités de compte, tandis qu’un profil plus offensif pourra monter jusqu’à 70 % ou 80 % d’UC, en acceptant davantage de volatilité pour rechercher un meilleur rendement à long terme.

- Des avantages fiscaux progressifs dans le temps : la fiscalité devient particulièrement intéressante après huit ans de détention, avec un abattement annuel sur les gains et un taux d’imposition réduit. Cela incite à considérer l’assurance vie comme un outil de long terme, utilisé pour préparer la retraite, financer de grands projets ou organiser des retraits complémentaires de revenus.

- Une transmission très modulable : la clause bénéficiaire permet de désigner la ou les personnes qui recevront le capital au décès, en dehors des règles classiques de la succession pour une partie des sommes. Ce mécanisme est très utilisé pour protéger un conjoint, un partenaire de PACS ou des enfants, mais aussi pour transmettre un capital à un proche hors cercle familial dans certaines limites.

Livret d’épargne: fonctionnement et atouts

Le livret d’épargne, et en particulier les livrets réglementés comme le Livret A, le LDDS ou le LEP, demeure un pilier de l’épargne de précaution. Son fonctionnement est simple : vous déposez de l’argent, il génère des intérêts à un taux fixé par l’État (pour les livrets réglementés) ou par la banque (pour les livrets non réglementés), et vous pouvez le retirer à tout moment, sans pénalité. La rémunération reste modeste sur le long terme mais la sécurité est maximale.

En 2026, le Livret A reste plafonné à 22 950 € par personne, hors intérêts capitalisés, avec un taux décidé deux fois par an en fonction de l’inflation et des taux de marché. Dans un contexte de normalisation monétaire, le taux du Livret A peut s’avérer intéressant sur une courte période, mais son rendement réel, corrigé de l’inflation, reste souvent limité sur plusieurs années consécutives.

- Une gestion sans frais et sans complexité : aucun frais d’entrée, de gestion ou de sortie n’est facturé sur les livrets réglementés. Tout se gère en ligne ou en agence, avec des possibilités de virements instantanés vers le compte courant. Cela en fait un support idéal pour l’épargne de « coup dur », comme une panne de voiture, une dépense de santé ou une petite baisse de revenus.

- Un capital constamment disponible : les retraits peuvent être effectués à tout moment, en espèces au guichet, via carte bancaire pour certains livrets, ou par virement. Cette liquidité totale rassure les ménages, qui savent qu’ils peuvent mobiliser leur épargne en quelques minutes en cas d’imprévu, sans avoir à arbitrer des supports d’investissement.

- Une fiscalité très favorable pour les livrets réglementés : les intérêts du Livret A, du LDDS et du LEP sont exonérés d’impôt sur le revenu et de prélèvements sociaux. Cela compense en partie le niveau modeste des taux proposés, mais seulement dans la limite des plafonds de versement. Au-delà, il faut se tourner vers d’autres supports comme l’assurance vie pour espérer améliorer le rendement global de son patrimoine.

Finalement, l’assurance vie et le livret d’épargne répondent à deux logiques complémentaires : la première vise la valorisation de l’épargne et l’optimisation fiscale à moyen et long terme, la seconde sécurise les liquidités pour les besoins du quotidien. Le rôle de Quelle Assurance Vie est précisément de vous aider à articuler ces deux briques dans une stratégie patrimoniale cohérente.

Fonctionnement et modalités pratiques des deux placements

Souscription, versements et gestion

L’ouverture d’un contrat d’assurance vie se fait auprès d’une banque, d’un assureur ou d’un courtier en ligne comme ceux référencés par Quelle Assurance Vie. À la souscription, vous remplissez un questionnaire pour définir votre profil d’investisseur (prudent, équilibré, dynamique), vos objectifs (retraite, projet immobilier, transmission) et votre horizon de placement. À partir de ces éléments, un ou plusieurs profils de gestion vous sont proposés.

Les versements sont généralement très flexibles :

- Versements libres : vous alimentez le contrat quand vous le souhaitez, par chèque, virement ponctuel ou prélèvement. Certains contrats en ligne sont accessibles dès 100 à 300 euros, ce qui permet de démarrer une stratégie d’assurance vie même avec une capacité d’épargne modeste, puis de l’augmenter au fil des années.

- Versements programmés : vous mettez en place des prélèvements automatiques (par exemple 100 ou 200 euros chaque mois). Cette approche disciplinée permet de lisser les points d’entrée sur les marchés financiers pour les unités de compte et de profiter de l’effet « intérêts composés » à long terme, sans avoir à y penser chaque mois.

- Gestion libre ou pilotée : en gestion libre, vous choisissez vous-même la répartition entre fonds en euros et unités de compte, et vous pouvez arbitrer vos allocations quand vous le jugez utile. En gestion pilotée, un mandat de gestion confie cette tâche à des professionnels, qui adaptent l’allocation en fonction des conditions de marché et de votre profil de risque, ce qui convient bien aux épargnants qui ne veulent pas suivre les marchés au quotidien.

À l’inverse, la souscription d’un livret d’épargne est quasi immédiate : un simple formulaire en ligne ou une signature en agence suffit. Les dépôts et retraits se font à tout moment par virement depuis ou vers le compte courant, ce qui rend son utilisation très intuitive, sans décision d’allocation ou suivi de marché.

Modalités de retrait et disponibilité des fonds

Un point essentiel souvent mal compris concerne la disponibilité de l’épargne en assurance vie. Contrairement à l’idée reçue selon laquelle l’argent serait « bloqué » pendant huit ans, il est possible d’effectuer à tout moment des rachats partiels ou totaux. Les délais varient selon les établissements, mais se situent en pratique autour de deux à cinq jours ouvrés entre la demande et le crédit sur le compte bancaire.

Le rachat partiel permet de retirer une partie seulement du capital, en laissant le reste continuer à fructifier dans le contrat. Les assureurs proposent de plus en plus de services de rachats programmés, très utiles pour se verser un complément de revenu mensuel ou trimestriel à partir d’un certain âge, sans clôturer le contrat.

Sur un livret d’épargne, la disponibilité est encore plus immédiate : les fonds peuvent être retirés instantanément par virement ou en agence. Cette liquidité totale explique pourquoi les conseillers recommandent souvent de placer d’abord une épargne de précaution sur livret, avant d’orienter le surplus vers l’assurance vie, plus performante à long terme mais légèrement moins réactive en cas d’urgence.

- Assurance vie : retraits possibles à tout moment, avec une fiscalité calculée uniquement sur la part des gains. C’est une solution pertinente pour se constituer un capital utilisable par paliers, par exemple pour financer les études des enfants ou accompagner une baisse de revenu à la retraite.

- Livret d’épargne : argent immédiatement disponible, sans formalité ni délai, idéal pour un usage très court terme ou pour faire face à des dépenses imprévues. En revanche, le capital plafonné et le rendement limité incitent à ne pas y laisser plus que la réserve de sécurité.

Avantages fiscaux, succession et transmission du patrimoine

Fiscalité de l’assurance vie en 2026

La fiscalité de l’assurance vie en 2026 repose toujours sur un principe majeur : tant qu’aucun retrait n’est effectué, les gains générés dans le contrat ne sont pas soumis à l’impôt sur le revenu. Seuls les prélèvements sociaux s’appliquent progressivement sur les intérêts des fonds en euros et sur les plus-values réalisées sur les unités de compte lors des arbitrages ou des rachats.

Lorsqu’un rachat est réalisé, seule la part de gains contenue dans la somme retirée est imposable. La fiscalité applicable dépend de la date des versements et de l’ancienneté du contrat :

- Avant 8 ans de détention : les gains sont soumis au prélèvement forfaitaire unique (PFU), composé d’un taux d’impôt sur le revenu de 12,8 % auquel s’ajoutent 17,2 % de prélèvements sociaux, soit 30 % au total. Il est néanmoins possible, dans certains cas, d’opter pour l’intégration des gains au barème progressif si celui-ci s’avère plus avantageux en fonction de votre niveau de revenus.

- Après 8 ans de détention : les gains bénéficient d’un abattement annuel de 4 600 € pour une personne seule ou 9 200 € pour un couple, tous contrats confondus. Au-delà de cet abattement, le taux d’impôt sur le revenu réel sur les gains issus des versements inférieurs à 150 000 € est réduit à 7,5 %, toujours assorti des 17,2 % de prélèvements sociaux. Ce cadre fiscal est particulièrement intéressant pour se verser des compléments de revenus réguliers à partir d’un certain âge.

- Fiscalité à la sortie en rente viagère : si vous choisissez de transformer votre capital en rente viagère, seule une fraction de cette rente est imposable, dépendant de l’âge de début de la rente. Plus l’âge est avancé, plus la part imposable est faible, ce qui peut être intéressant pour organiser un revenu à vie à la retraite.

Cette architecture fiscale explique que de nombreux épargnants utilisent l’assurance vie comme outil de préparation de la retraite. En combinant des retraits partiels après huit ans et l’abattement annuel, il est possible de percevoir chaque année plusieurs milliers d’euros de gains avec une imposition très limitée, ce qui renforce l’attractivité de ce placement par rapport à d’autres enveloppes.

Fiscalité et succession du livret d’épargne

Les livrets réglementés bénéficient d’un régime fiscal simple : les intérêts du Livret A, du LDDS et du LEP sont entièrement exonérés d’impôt sur le revenu et de prélèvements sociaux. Pour les livrets bancaires non réglementés, en revanche, les intérêts sont soumis au PFU de 30 % (12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux), sauf option pour le barème si cela est plus avantageux.

En matière de succession, les sommes figurant sur un livret d’épargne sont intégrées à l’actif successoral. Elles sont donc soumises aux droits de succession selon les règles classiques applicables entre le défunt et chaque héritier (barème, abattements généraux). Il n’existe pas d’abattement spécifique lié au livret, contrairement à l’assurance vie, qui offre un cadre fiscal distinct pour les capitaux décès.

- Assurance vie : jusqu’à 152 500 € par bénéficiaire peuvent être transmis sans droits de succession pour les primes versées avant 70 ans, puis un régime spécifique s’applique au-delà. Cet avantage s’ajoute à l’abattement général entre parents et enfants, ce qui peut diminuer fortement la facture fiscale globale pour les héritiers.

- Livret d’épargne : les capitaux rejoignent la masse successorale et sont imposés selon les règles habituelles. Pour des patrimoines conséquents, cela peut conduire à une imposition nettement plus lourde que dans le cadre de l’assurance vie, d’où l’intérêt d’anticiper et de structurer la transmission.

Comparaison: assurance vie ou livret d’épargne, quel produit choisir en 2026?

Tableau comparatif des caractéristiques

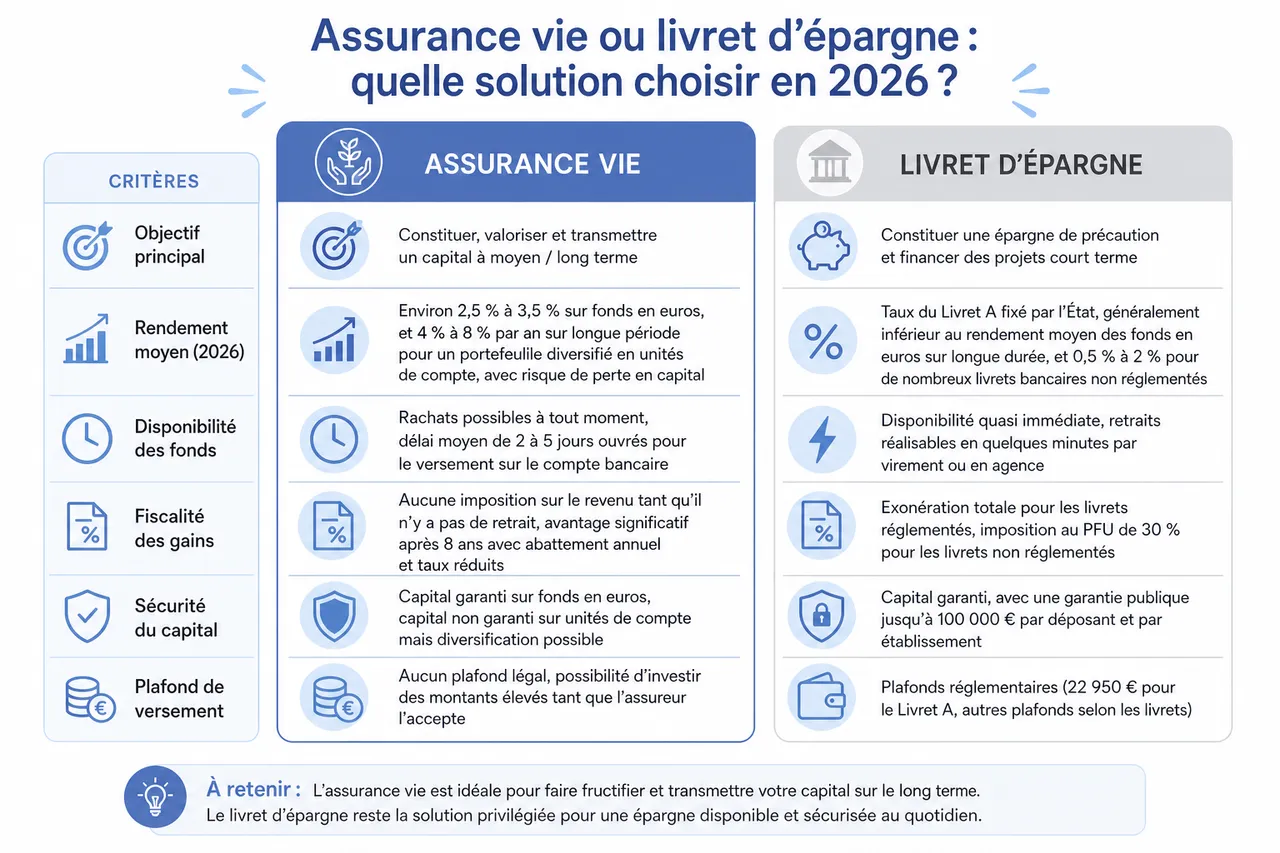

| Critères | Assurance vie | Livret d’épargne |

|---|---|---|

| Objectif principal | Constituer, valoriser et transmettre un capital à moyen / long terme | Constituer une épargne de précaution et financer des projets court terme |

| Rendement moyen (2026) | Environ 2,5 % à 3,5 % sur fonds en euros, et 4 % à 8 % par an sur longue période pour un portefeuille diversifié en unités de compte, avec risque de perte en capital | Taux du Livret A fixé par l’État, généralement inférieur au rendement moyen des fonds en euros sur longue durée, et 0,5 % à 2 % pour de nombreux livrets bancaires non réglementés |

| Disponibilité des fonds | Rachats possibles à tout moment, délai moyen de 2 à 5 jours ouvrés pour le versement sur le compte bancaire | Disponibilité quasi immédiate, retraits réalisables en quelques minutes par virement ou en agence |

| Fiscalité des gains | Aucune imposition sur le revenu tant qu’il n’y a pas de retrait, avantage significatif après 8 ans avec abattement annuel et taux réduits | Exonération totale pour les livrets réglementés, imposition au PFU de 30 % pour les livrets non réglementés |

| Sécurité du capital | Capital garanti sur fonds en euros, capital non garanti sur unités de compte mais diversification possible | Capital garanti, avec une garantie publique jusqu’à 100 000 € par déposant et par établissement |

| Plafond de versement | Aucun plafond légal, possibilité d’investir des montants élevés tant que l’assureur l’accepte | Plafonds réglementaires (22 950 € pour le Livret A, autres plafonds pour LDDS et LEP) et plafonds contractuels pour les livrets bancaires |

| Transmission du capital | Régime successoral spécifique, avec abattement de 152 500 € par bénéficiaire pour les primes versées avant 70 ans | Intégration dans la succession classique, sans abattement spécifique lié au produit |

| Frais | Frais d’entrée parfois inexistants sur les contrats en ligne, frais de gestion annuels et éventuellement frais d’arbitrage | Aucun frais d’entrée ou de gestion sur les livrets réglementés, frais éventuels limités pour certains livrets bancaires |

Exemples de profils et choix adaptés

- Jeune actif : la priorité est souvent de constituer une épargne de précaution équivalente à quelques mois de salaire. Le livret d’épargne est alors la première étape, car il permet de faire face rapidement à l’imprévu. Une fois ce socle atteint, ouvrir une assurance vie via un comparateur comme Quelle Assurance Vie permet de commencer à investir à long terme, même avec de petites mensualités, pour préparer des projets futurs (achat immobilier, création d’entreprise, tour du monde).

- Famille avec projets à moyen terme : l’assurance vie devient progressivement le pivot de la stratégie d’épargne. En combinant fonds en euros pour sécuriser une partie du capital et unités de compte pour dynamiser le reste, il est possible de financer les études des enfants, un apport immobilier ou une résidence secondaire. Les livrets d’épargne gardent leur rôle de matelas de sécurité, mais l’excédent est mieux valorisé sur l’assurance vie.

- Senior souhaitant anticiper la transmission : à partir d’un certain âge, la dimension successorale prend le dessus. L’assurance vie permet de désigner précisément les bénéficiaires et de répartir le capital entre enfants, conjoint ou partenaires de PACS, avec un cadre fiscal favorable. Les livrets, eux, restent utiles pour couvrir les dépenses courantes et maintenir une trésorerie confortable sans risque.

- Investisseur prudent : le fonds en euros d’une assurance vie, surtout lorsqu’il est de bonne qualité et avec des frais compétitifs, peut offrir sur la durée un rendement supérieur à celui du Livret A, tout en conservant la garantie en capital. Il est possible d’y ajouter une petite part de supports peu volatils (fonds obligataires, fonds diversifiés prudents) pour améliorer légèrement le potentiel de performance.

- Investisseur dynamique : pour une personne qui accepte les fluctuations de marché sur 8 à 10 ans ou plus, une assurance vie riche en unités de compte est un outil très efficace. L’idée est d’exploiter la diversité des supports (actions internationales, immobilier, thématiques ESG, etc.), tout en bénéficiant de l’enveloppe fiscale. Le livret garde un rôle très limité, essentiellement pour les dépenses imprévues de court terme.

Il ressort de ces exemples que le choix ne se résume pas à « assurance vie ou livret », mais plutôt à un dosage entre les deux, ajusté dans le temps. Quelle Assurance Vie accompagne précisément cette réflexion grâce à des comparatifs neutres et des simulations personnalisées.

Risques, sécurité et conseils pour optimiser son épargne

Sécurité des placements et rôle de l’ACPR

La sécurité des contrats d’assurance vie et des livrets d’épargne est encadrée par plusieurs autorités de régulation. En France, l’Autorité de contrôle prudentiel et de résolution (ACPR) supervise les banques et les compagnies d’assurance, vérifie leur solvabilité et contrôle leurs pratiques commerciales afin de protéger les épargnants. Ce cadre réglementaire, renforcé depuis plusieurs années, limite le risque de défaillance d’un établissement.

Dans une assurance vie, la sécurité dépend toutefois du type de support :

- Fonds en euros : l’assureur porte le risque et garantit le capital net des frais. Les actifs du fonds en euros sont investis majoritairement en obligations et en produits monétaires, avec une diversification encadrée. Les règles prudentielles imposent des niveaux de fonds propres suffisants, ce qui explique que les défaillances soient extrêmement rares.

- Unités de compte : l’épargnant supporte le risque de marché. La valeur des parts peut baisser en cas de correction boursière ou de repli de l’immobilier coté. Les autorités recommandent d’investir en unités de compte pour des horizons d’au moins cinq à huit ans, de diversifier les supports et de ne pas y placer de l’argent dont on pourrait avoir besoin rapidement.

- Livrets d’épargne : les sommes déposées bénéficient de la garantie des dépôts à hauteur de 100 000 € par déposant et par établissement. Cette garantie, gérée par un fonds dédié, couvre les dépôts sur les comptes courants, les livrets et certains autres produits bancaires en cas de faillite de la banque.

Conseils pratiques pour bien choisir

- Analyser les frais dans le détail : les différences de frais entre contrats peuvent réduire significativement le rendement sur la durée. Il est donc important de comparer les frais d’entrée, les frais de gestion sur fonds en euros et sur unités de compte, ainsi que les frais d’arbitrage. Les contrats distribués en ligne, souvent référencés par Quelle Assurance Vie, affichent de plus en plus des frais réduits, ce qui améliore mécaniquement la performance nette pour l’épargnant.

- Vérifier l’historique de performance des fonds : un fonds en euros qui délivre régulièrement des rendements supérieurs à la moyenne du marché témoigne d’une gestion efficace. De même, la qualité des unités de compte proposées (diversification géographique, sectorielle, thématique) doit être examinée. Les comparateurs spécialisés fournissent des historiques de performance qui permettent d’identifier les contrats les plus attractifs.

- Utiliser les simulateurs pour projeter différents scénarios : les outils de calcul proposés par Quelle Assurance Vie permettent de simuler l’évolution d’un contrat en fonction de la durée d’investissement, du rendement supposé et des montants versés. Ces simulations aident à visualiser l’impact d’un changement de stratégie (par exemple, augmenter la part d’unités de compte) et à vérifier si le niveau de risque reste compatible avec vos objectifs.

- Adapter la répartition de l’épargne à chaque étape de vie : la proportion idéale entre livret d’épargne et assurance vie évolue avec le temps. Un jeune actif aura intérêt à monter progressivement en puissance sur l’assurance vie au fur et à mesure que sa réserve de précaution se consolide. À l’approche de la retraite, il peut être pertinent de sécuriser progressivement une partie des unités de compte vers le fonds en euros pour réduire la volatilité globale.

- Diversifier les établissements et les contrats : pour des patrimoines plus importants, ouvrir plusieurs contrats d’assurance vie auprès de différents assureurs permet de bénéficier de diverses gammes de supports et de répartir le risque. De la même manière, répartir ses liquidités sur plusieurs banques peut optimiser la couverture par la garantie des dépôts, tout en profitant d’éventuelles promotions sur les livrets bancaires.

Ces bonnes pratiques, combinées aux informations à jour fournies par Quelle Assurance Vie, permettent d’éviter les principaux pièges et d’exploiter pleinement les atouts de l’assurance vie et des livrets d’épargne dans une stratégie globale.

Assurance vie, livret et conjoncture 2026: ce que montrent les chiffres récents

Évolution des taux et comportement des épargnants

Les dernières données disponibles montrent que les Français continuent d’accumuler une part significative de leur patrimoine financier en assurance vie, avec un encours total qui dépasse largement le millier de milliards d’euros. Dans le même temps, l’encours des livrets réglementés atteint également des niveaux historiques, signe que l’épargne de précaution reste une priorité dans un contexte d’incertitude économique et géopolitique.

La remontée des taux d’intérêt observée ces dernières années a eu deux effets : elle a temporairement redonné de l’attrait aux livrets réglementés, dont les taux ont été relevés, mais elle a également permis aux gestionnaires de fonds en euros de retrouver des marges pour améliorer progressivement la rémunération de ces supports. Les premières publications de résultats de 2025 et 2026 indiquent que certains fonds en euros de nouvelle génération affichent des rendements supérieurs à ceux de la période de taux très bas, ce qui renforce l’intérêt de comparer finement les contrats.

Données clés à connaître pour 2026

Pour rendre ces tendances plus concrètes, plusieurs chiffres récents peuvent servir de repères opérationnels dans une stratégie d’épargne :

- Part élevée de l’assurance vie dans le patrimoine financier : en France, l’assurance vie représente une part majeure de l’épargne financière des ménages, bien supérieure à celle détenue sur les livrets. Cela traduit la confiance durable dans ce produit pour préparer des projets de long terme, malgré les fluctuations des marchés.

- Contrats en ligne de plus en plus compétitifs : le développement de plateformes spécialisées et de courtiers en ligne, comme ceux analysés par Quelle Assurance Vie, a favorisé l’émergence de contrats avec frais réduits et large choix de supports. Cette concurrence accrue améliore les conditions offertes aux particuliers et justifie de revoir régulièrement les contrats détenus, afin de vérifier s’ils restent compétitifs.

- Sensibilité croissante aux critères ESG : une part significative des nouveaux versements en unités de compte se dirige vers des fonds intégrant des critères environnementaux, sociaux et de gouvernance. De nombreux contrats proposent désormais des profils de gestion « responsables », ce qui permet d’aligner la stratégie d’épargne avec des convictions personnelles, sans renoncer aux atouts fiscaux de l’assurance vie.

Stratégies d’allocation: comment combiner assurance vie et livrets avec Quelle Assurance Vie

Construire une base de sécurité avant de chercher la performance

Une stratégie souvent recommandée par les conseillers en gestion de patrimoine consiste à procéder par étapes. La première consiste à constituer, sur des livrets réglementés, une réserve de trésorerie couvrant trois à six mois de dépenses courantes. Cette réserve doit être placée sur des supports liquides et garantis, afin d’absorber les imprévus sans avoir à toucher à l’assurance vie ni à vendre des unités de compte au mauvais moment.

Une fois cette base constituée, les flux d’épargne supplémentaires peuvent être dirigés vers une assurance vie bien choisie, en prenant soin de diversifier progressivement les supports. Les outils de Quelle Assurance Vie permettent de simuler cette montée en puissance, en testant différents rythmes de versement et différentes allocations entre fonds en euros et unités de compte.

Mettre en place un plan d’investissement progressif

L’un des avantages majeurs de l’assurance vie est la possibilité de programmer des versements réguliers, qui jouent le rôle de plan d’investissement progressif. Plutôt que d’investir une somme importante en une fois sur les marchés, il peut être plus confortable de répartir les entrées sur plusieurs mois ou années. Cette méthode réduit le risque de placer l’intégralité du capital à un moment défavorable du cycle boursier, en profitant des variations de cours pour lisser le prix d’achat des parts de fonds.

Avec les simulateurs de Quelle Assurance Vie, vous pouvez comparer l’évolution de deux stratégies : investissement en une fois versus investissement mensuel sur une durée donnée, en supposant différents scénarios de rendement. Une telle approche permet de visualiser concrètement le bénéfice potentiel d’un investissement progressif, notamment pour les profils prudents qui hésitent à entrer sur les marchés.

Préparer la retraite et la transmission simultanément

À l’approche de la retraite, l’assurance vie devient souvent un outil central pour articuler deux objectifs : préserver un capital pour compléter ses revenus et organiser la transmission. Une stratégie fréquente consiste à maintenir une part significative du contrat en fonds en euros pour sécuriser le capital, tout en conservant une poche d’unités de compte afin de continuer à dynamiser l’épargne sur un horizon de long terme.

Parallèlement, la rédaction de la clause bénéficiaire est revue pour intégrer l’évolution de la situation familiale (enfants, petits-enfants, nouveaux projets). Quelle Assurance Vie met à disposition des contenus pédagogiques sur la rédaction de cette clause et sur les impacts fiscaux des différents choix, afin d’éviter les formulations approximatives qui pourraient entraîner des contestations ou des interprétations défavorables.

Résumé opérationnel: assurance vie vs livret d’épargne

| Aspect clé | Quand privilégier l’assurance vie | Quand privilégier le livret d’épargne |

|---|---|---|

| Horizon de placement | Pour des projets à plus de 5 à 8 ans, préparation de la retraite, constitution d’un capital à transmettre | Pour des besoins de trésorerie à moins de 2 ans et une épargne de précaution disponible en permanence |

| Objectif principal | Recherche de rendement supérieur aux livrets sur la durée, optimisation de la fiscalité, transmission de patrimoine | Sécuriser une réserve d’urgence, placer une somme en attente d’un projet imminent sans risque de perte |

| Tolérance au risque | Acceptation d’une part de risque via les unités de compte, avec possibilité de rester sur fonds en euros pour les profils très prudents | Aucune tolérance au risque, priorité absolue à la garantie en capital et à l’absence de volatilité |

| Fiscalité | Avantageuse après 8 ans, notamment pour des retraits réguliers et pour la transmission | Très favorable pour les livrets réglementés, mais sans avantage successoral spécifique |

| Montant à placer | Intéressant dès quelques centaines d’euros, sans plafond légal, adapté aux patrimoines modestes comme importants | Très adapté pour des montants modestes jusqu’aux plafonds réglementaires, moins pertinent pour des sommes plus élevées |

Finalement, l’assurance vie et le livret d’épargne ne doivent pas être opposés, mais combinés intelligemment selon vos priorités et vos contraintes. Les livrets constituent la première marche de l’épargne, celle de la sécurité absolue et de la disponibilité immédiate. L’assurance vie, elle, prend le relais dès que l’horizon s’allonge, avec un rôle clé dans la préparation de la retraite et de la transmission.

Avec Quelle Assurance Vie, vous disposez de guides détaillés, de comparateurs de contrats et de simulateurs de scénarios pour passer d’une épargne subie à une épargne réellement pilotée. En structurant vos choix autour de ces outils, vous donnez à votre patrimoine toutes les chances de croître de façon durable, tout en restant aligné avec vos projets de vie et votre tolérance au risque.

- Assurance vie et succession : règles, plafonds et pièges à éviter pour transmettre votre patrimoine - 8 juin 2026

- Comment est imposée une assurance vie ? régime fiscal, abattements et stratégies pour réduire l’impôt ? - 7 juin 2026

- Fiscalité de l’assurance vie en 2026 : ce que vous devez vraiment savoir avant de verser un euro - 6 juin 2026