Transmettre votre patrimoine sans alourdir la facture fiscale de vos proches, c’est possible grâce à l’assurance vie. Pourtant, entre les abattements fiscaux, les règles de succession et les pièges des clauses bénéficiaires mal rédigées, nombreux sont ceux qui passent à côté d’avantages décisifs ou exposent leur famille à des litiges coûteux.

Ce guide vous dévoile les règles en vigueur en 2026, les plafonds à connaître et les erreurs fréquentes à éviter pour optimiser la transmission de votre épargne. Quelle Assurance Vie vous accompagne avec des conseils pratiques et des outils de comparaison pour sécuriser vos choix et protéger ceux qui comptent vraiment.

L’assurance vie et la succession en 2026: contexte et enjeux

En 2026, l’assurance vie reste une solution de référence pour transmettre un patrimoine dans les meilleures conditions possibles. Sa grande souplesse et ses atouts fiscaux séduisent toujours autant. Le ministère de l’Économie rappelle d’ailleurs que l’assurance vie concentre plus de 1 900 milliards d’euros d’encours, et qu’une part significative de ces contrats est pensée pour la transmission dans un cadre fiscal allégé. Cette concentration de patrimoine en assurance vie explique pourquoi la moindre erreur de rédaction ou de stratégie peut avoir des conséquences financières importantes pour les héritiers.

Un des grands atouts de l’assurance vie succession, c’est de pouvoir, sous certaines conditions, sortir les sommes transmises du calcul de la réserve héréditaire. Cette particularité permet de favoriser un conjoint, un enfant d’une autre union, un partenaire de PACS ou toute autre personne de son choix, tout en respectant l’équilibre global de la succession. Mais pour profiter pleinement de ces avantages, il est essentiel de bien comprendre les règles actuelles: en 2026, beaucoup se demandent encore comment fonctionnent les plafonds d’abattement, quelle fiscalité s’applique selon l’âge des versements, ce qu’il advient si aucun bénéficiaire n’est précisé, ou encore comment articuler plusieurs contrats d’assurance vie avec un patrimoine immobilier ou financier plus large.

- L’assurance vie bénéficie d’une fiscalité très avantageuse lors de la transmission, bien plus souple que la succession classique. Juridiquement, le capital versé au bénéficiaire n’entre pas dans l’actif successoral, ce qui permet de contourner le barème progressif des droits de succession et de profiter d’abattements spécifiques nettement plus élevés que ceux applicables entre parents et enfants.

- Une préparation soigneuse permet de respecter vos volontés et de limiter les conflits. Une clause bénéficiaire précise, des arbitrages réfléchis entre bénéficiaires, et une cohérence globale avec votre testament réduisent le risque de contestation par des héritiers estimant avoir été lésés, en particulier en cas de famille recomposée ou de patrimoine important.

Pourquoi l’assurance vie est-elle un outil phare pour transmettre son patrimoine?

Concrètement, l’assurance vie donne la liberté de choisir ses bénéficiaires, sans être obligé de suivre les règles du partage légal qui s’appliquent à l’actif successoral. Cette liberté permet par exemple de protéger en priorité un conjoint survivant, de sécuriser un enfant vulnérable ou de transmettre un capital à un proche sans lien de parenté qui serait très lourdement taxé dans le cadre d’une succession classique. À ces atouts civils s’ajoute une fiscalité douce, avec des abattements spécifiques qui se cumulent avec ceux de la succession, ce qui explique pourquoi l’assurance vie succession reste l’option privilégiée pour organiser la transmission de son patrimoine en France en 2026.

Les grandes questions des particuliers en 2026

- Jusqu’à quel montant les bénéficiaires sont-ils exonérés de fiscalité selon l’âge des versements? La frontière des 70 ans, combinée aux seuils de 152 500 euros par bénéficiaire et de 30 500 euros global, suscite de nombreuses interrogations, notamment pour les personnes souhaitant continuer à alimenter leur contrat après la retraite.

- Quels changements fiscaux s’appliquent après 70 ans? L’abattement individuel disparaît au profit d’un abattement global, et les règles de droits de succession redeviennent prépondérantes. Beaucoup d’épargnants cherchent à savoir s’il est encore pertinent de verser après 70 ans, et comment articuler assurance vie et autres outils (donations, démembrement de propriété, etc.).

- Que devient le capital si aucun bénéficiaire n’est mentionné ou si le bénéficiaire meurt avant le souscripteur? Dans ces situations, le capital réintègre l’actif successoral, perd son régime fiscal privilégié et est réparti entre les héritiers selon les règles du Code civil, ce qui peut aller à l’encontre de vos intentions initiales.

- Quand faut-il faire intervenir le notaire dans la gestion du contrat d’assurance vie? Le recours au notaire est particulièrement utile en cas de patrimoine important, de pluralité de bénéficiaires, de famille recomposée ou de risque de contestation. Il permet d’articuler harmonieusement contrat d’assurance vie, testament, donations et régime matrimonial.

Fonctionnement de l’assurance vie en cas de succession

Lors d’une succession, l’assurance vie obéit à une logique à part, organisée par le Code des assurances. Elle repose sur la stipulation pour autrui: le souscripteur verse des primes à l’assureur, qui s’engage à verser un capital ou une rente à un ou plusieurs bénéficiaires désignés, au décès de l’assuré. Si la clause bénéficiaire est clairement rédigée et à jour, les fonds sont versés directement aux bénéficiaires, sans passer par le partage classique de la succession, ce qui permet de réduire les délais et d’éviter l’indivision sur ces sommes.

Désignation et rôle des bénéficiaires

La clause bénéficiaire fait toute la différence. Rédigée avec soin, elle permet de nommer précisément une ou plusieurs personnes, d’indiquer leur part respective (en pourcentage ou en montant), de prévoir le cas où le bénéficiaire principal décèderait avant vous, ou encore d’organiser des rangs successifs de bénéficiaires. À l’inverse, une clause trop floue ou non actualisée peut générer des conflits, notamment si des ex-conjoints, des enfants d’une précédente union ou des partenaires de PACS n’y figurent pas de manière cohérente avec votre situation actuelle.

- Mettre à jour la désignation à chaque changement familial important est essentiel. Mariage, PACS, divorce, naissance d’un enfant, décès d’un proche, recomposition familiale: chaque événement est l’occasion de vérifier que la clause correspond toujours à vos intentions. Sans cette mise à jour, un ex-conjoint peut parfois rester bénéficiaire, ou un nouvel enfant se trouver exclu, ce qui peut alimenter des contentieux au moment du règlement de la succession.

- Éviter les formulations ambiguës permet de préserver la fiscalité avantageuse. Une mention générique comme « mes héritiers » peut être interprétée de manière différente selon la composition familiale et la date du décès, et compliquer la tâche de l’assureur ou du notaire. À l’inverse, désigner précisément chaque bénéficiaire (nom, prénom, date de naissance, lien de parenté) limite les risques d’erreur d’identification et de contestation.

Le rôle du notaire et la déclaration de l’assurance vie

Le notaire n’est pas automatiquement destinataire des informations sur vos contrats d’assurance vie, car ceux-ci ne figurent pas d’office dans l’actif successoral. Cependant, son intervention devient précieuse lorsque le bénéficiaire est un héritier, que les montants en jeu sont importants ou que la clause bénéficiaire est complexe. Dans ce cas, il assure la cohérence entre l’assurance vie, les dispositions testamentaires, les donations antérieures et le régime matrimonial, afin de respecter à la fois vos volontés et la réserve héréditaire.

Procédure lors du décès du souscripteur

Au décès, le contrat d’assurance vie est clôturé et l’assureur doit rechercher les bénéficiaires pour leur verser les capitaux. Ces derniers doivent fournir un acte de décès, une copie de leur pièce d’identité, un relevé d’identité bancaire, et parfois un acte notarié si la clause bénéficiaire le prévoit ou si le contexte familial le justifie. Plus les informations de contact sont complètes et la clause claire, plus le versement est rapide, l’objectif pratique étant souvent de pouvoir débloquer les fonds dans un délai d’environ 30 jours après réception du dossier complet.

- Des clauses complexes ou des bénéficiaires introuvables peuvent ralentir le règlement. Si l’assureur ne parvient pas à localiser un bénéficiaire ou si la clause nécessite une interprétation juridique, le dossier peut être transmis au notaire ou faire l’objet de demandes complémentaires, ce qui retarde le versement des fonds à un moment où la famille a souvent besoin de liquidités.

- Vérifier régulièrement votre contrat et vos coordonnées est un réflexe simple mais déterminant. Indiquer une adresse postale et un téléphone à jour pour vos bénéficiaires, et conserver vos documents dans un lieu connu de vos proches, permet d’éviter les recherches via l’Agira ou la Caisse des dépôts, qui interviennent parfois plusieurs années après le décès lorsque les contrats n’ont pas été réclamés.

Fiscalité de l’assurance vie lors d’une succession en 2026

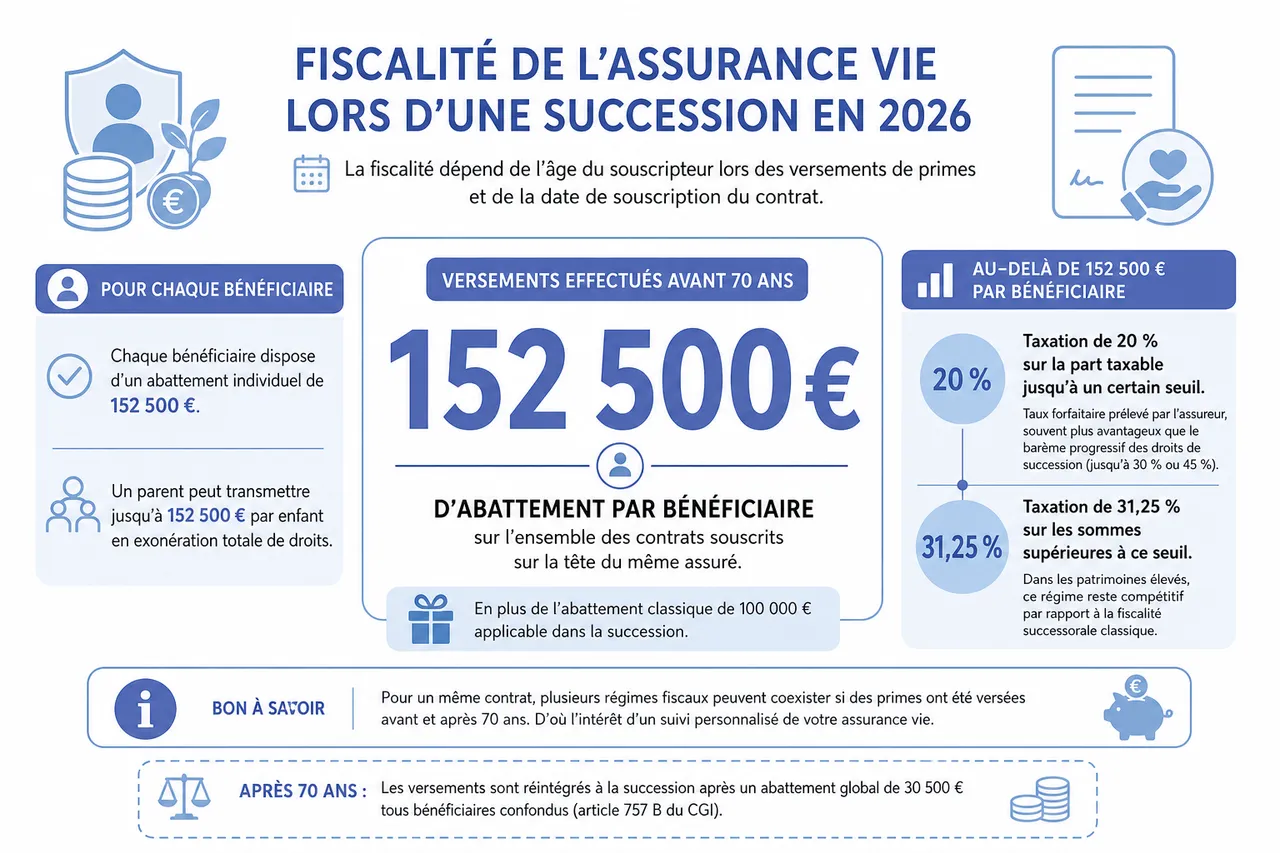

La fiscalité d’une assurance vie succession dépend principalement de deux éléments: l’âge du souscripteur au moment du versement des primes et la date de souscription du contrat. Les règles en vigueur en 2026 s’appuient sur des principes stables, avec un objectif clair: encourager la constitution d’une épargne de long terme tout en encadrant les transmissions les plus importantes. Pour un même contrat, il est donc possible d’avoir plusieurs régimes fiscaux qui coexistent, selon que les primes ont été versées avant ou après vos 70 ans.

Abattements et plafonds applicables en 2026

- Pour les versements effectués avant les 70 ans du souscripteur:

- Chaque bénéficiaire bénéficie d’un abattement individuel de 152 500 euros sur l’ensemble des contrats souscrits sur la tête du même assuré. Concrètement, cela signifie qu’un parent peut transmettre jusqu’à 152 500 euros par enfant en exonération totale de droits, en plus de l’abattement de 100 000 euros applicable dans la succession classique.

- Au-delà de 152 500 euros, la taxation passe à 20 % sur la part taxable de chaque bénéficiaire jusqu’à un certain seuil. Ce taux forfaitaire, prélevé directement par l’assureur, est souvent plus avantageux que le barème progressif des droits de succession qui peut atteindre 30 % ou 45 % selon le lien de parenté et le montant transmis.

- Pour les sommes supérieures à ce seuil, la taxation grimpe à 31,25 %. Dans les patrimoines élevés, ce régime reste malgré tout compétitif par rapport à la fiscalité applicable aux transmissions à des non-parents, où les droits peuvent atteindre 60 % en ligne indirecte.

- Pour les primes versées après 70 ans:

- L’abattement global de 30 500 euros est partagé entre tous les bénéficiaires pour l’ensemble des contrats. Au-delà de ce montant, la partie des primes dépassant ce seuil est réintégrée dans la succession et imposée selon le barème des droits de succession, ce qui impose une réflexion fine sur les montants à verser après 70 ans.

- Les intérêts et plus-values générés par le contrat restent exonérés de droits de succession, même pour les sommes versées après 70 ans. Seules les primes au-dessus de 30 500 euros sont taxées, ce qui rend l’assurance vie encore intéressante à un âge avancé, notamment pour faire fructifier un capital déjà constitué et en transmettre les fruits à moindre coût.

En pratique, ces règles permettent souvent de combiner plusieurs objectifs: aider les enfants ou petits-enfants à financer leurs projets, soutenir un conjoint survivant, ou encore gratifier une association reconnue d’utilité publique qui bénéficie d’exonérations spécifiques. Les simulations proposées par Quelle Assurance Vie permettent de visualiser l’impact de différents montants de versement avant et après 70 ans, afin de trouver un bon équilibre entre disponibilité, rendement et optimisation successorale.

Tableau récapitulatif des seuils et taux

| Situation | Abattement applicable | Régime de taxation après abattement |

|---|---|---|

| Primes versées avant 70 ans | 152 500 € par bénéficiaire (tous contrats confondus) | Prélèvement forfaitaire de 20 % jusqu’au seuil intermédiaire, puis 31,25 % au-delà |

| Primes versées après 70 ans | 30 500 € au total (tous bénéficiaires et contrats confondus) | Réintégration dans la succession et application du barème des droits de succession sur la fraction des primes au-delà de 30 500 €, intérêts exonérés |

Cas particuliers: contrats anciens, bénéficiaires non résidents, etc.

- Les contrats anciens peuvent bénéficier de régimes ultra-favorables. Certains contrats souscrits avant des dates clés (comme novembre 1991 ou octobre 1998) profitent encore, en 2026, d’exonérations très larges, voire totales, sous réserve que certaines conditions sur la date de versement des primes soient respectées. Si vous détenez un contrat ancien, un diagnostic patrimonial détaillé est indispensable pour ne pas en sous-exploiter le potentiel.

- Les bénéficiaires non résidents fiscaux français relèvent parfois de règles spécifiques. Des conventions fiscales internationales peuvent limiter les risques de double imposition ou répartir le droit de taxer entre la France et le pays de résidence du bénéficiaire. Cela nécessite une analyse au cas par cas, en lien avec un professionnel connaissant les deux systèmes fiscaux.

- Les versements jugés manifestement exagérés restent sous la surveillance de l’administration. Si les primes apparaissent disproportionnées par rapport à votre patrimoine, votre âge ou vos charges de famille, les héritiers réservataires peuvent demander la requalification en donation déguisée. Les juges s’appuient alors sur un faisceau d’indices (montant des primes, niveau de ressources, utilité pour le souscripteur) pour décider si le contrat doit être réintégré en tout ou partie dans la succession.

Optimiser la transmission de son patrimoine via l’assurance vie

Pour tirer le meilleur parti de l’assurance vie succession, il est indispensable d’adopter une stratégie patrimoniale sur mesure, qui prenne en compte votre âge, votre situation familiale, vos autres actifs (immobilier, comptes-titres, épargne salariale) et vos objectifs de transmission. L’assurance vie ne doit pas être envisagée isolément, mais comme une brique d’un plan global, aux côtés des donations, du démembrement de propriété ou encore du choix du régime matrimonial.

Bien rédiger la clause bénéficiaire

- Personnaliser et préciser la clause bénéficiaire constitue la première étape. Plutôt que d’utiliser une clause standard, il est souvent pertinent de préciser le lien de parenté, la répartition des sommes, et l’ordre dans lequel les bénéficiaires doivent être appelés. Par exemple: « mon conjoint, à défaut mes enfants nés ou à naître, vivants ou représentés, par parts égales entre eux » permet d’intégrer automatiquement les enfants à venir et de prévoir le cas de décès prématuré de l’un d’eux.

- Désigner des bénéficiaires de second rang permet d’éviter la réintégration du capital dans la succession si le bénéficiaire principal décède avant vous ou renonce au bénéfice du contrat. Cette précaution est particulièrement utile lorsque le bénéficiaire principal est âgé ou atteint de problèmes de santé, ou lorsqu’il existe un risque qu’il ne souhaite pas accepter le capital (par exemple pour des raisons fiscales ou sociales).

- Éviter les formulations trop vagues réduit les risques de conflits. La formule « mes héritiers » peut suffire dans des situations simples, mais devient source d’incertitude en cas de famille recomposée, d’enfants non reconnus ou de testament ultérieur. Plus la formulation est précise, plus le règlement du contrat sera fluide pour l’assureur et le notaire.

Choisir les bons bénéficiaires et anticiper les situations complexes

Les familles recomposées, les enfants de différentes unions ou la présence d’un proche en situation de handicap exigent une réflexion approfondie. Il peut être pertinent, par exemple, de protéger un conjoint avec un contrat d’assurance vie dont il est bénéficiaire exclusif, tout en réservant un autre contrat aux enfants pour respecter la réserve héréditaire. De même, l’utilisation d’un démembrement de la clause (usufruit pour le conjoint, nue-propriété pour les enfants) ou la désignation d’une association pour une part du capital peuvent répondre à des objectifs spécifiques, que Quelle Assurance Vie aide à modéliser à travers des scénarios concrets.

Stratégies pour éviter la requalification fiscale

- Éviter les versements manifestement disproportionnés par rapport à votre patrimoine est primordial. Les tribunaux examinent notamment la part que représentent les primes par rapport à vos revenus et à votre patrimoine global. Une personne aux revenus modestes qui affecterait l’essentiel de ses économies à un contrat au profit d’un seul bénéficiaire pourrait voir son contrat contesté par les autres héritiers.

- Respecter la réserve héréditaire réduit les risques de litige. Même si l’assurance vie est juridiquement hors succession, les héritiers réservataires (enfants, conjoint dans certains cas) peuvent invoquer l’atteinte à leur réserve si les primes sont jugées excessives. Une analyse régulière de la part de votre patrimoine placée en assurance vie au regard de vos autres actifs permet de s’assurer que l’équilibre global est préservé.

- Conserver des justificatifs et documenter votre stratégie est un réflexe protecteur. Des notes écrites, un bilan patrimonial ou des courriels échangés avec votre conseiller montrant que les versements sont cohérents avec vos revenus, vos dépenses et vos objectifs familiaux pourront, en cas de contestation, contribuer à démontrer qu’il ne s’agit pas d’une manœuvre pour déshériter vos proches.

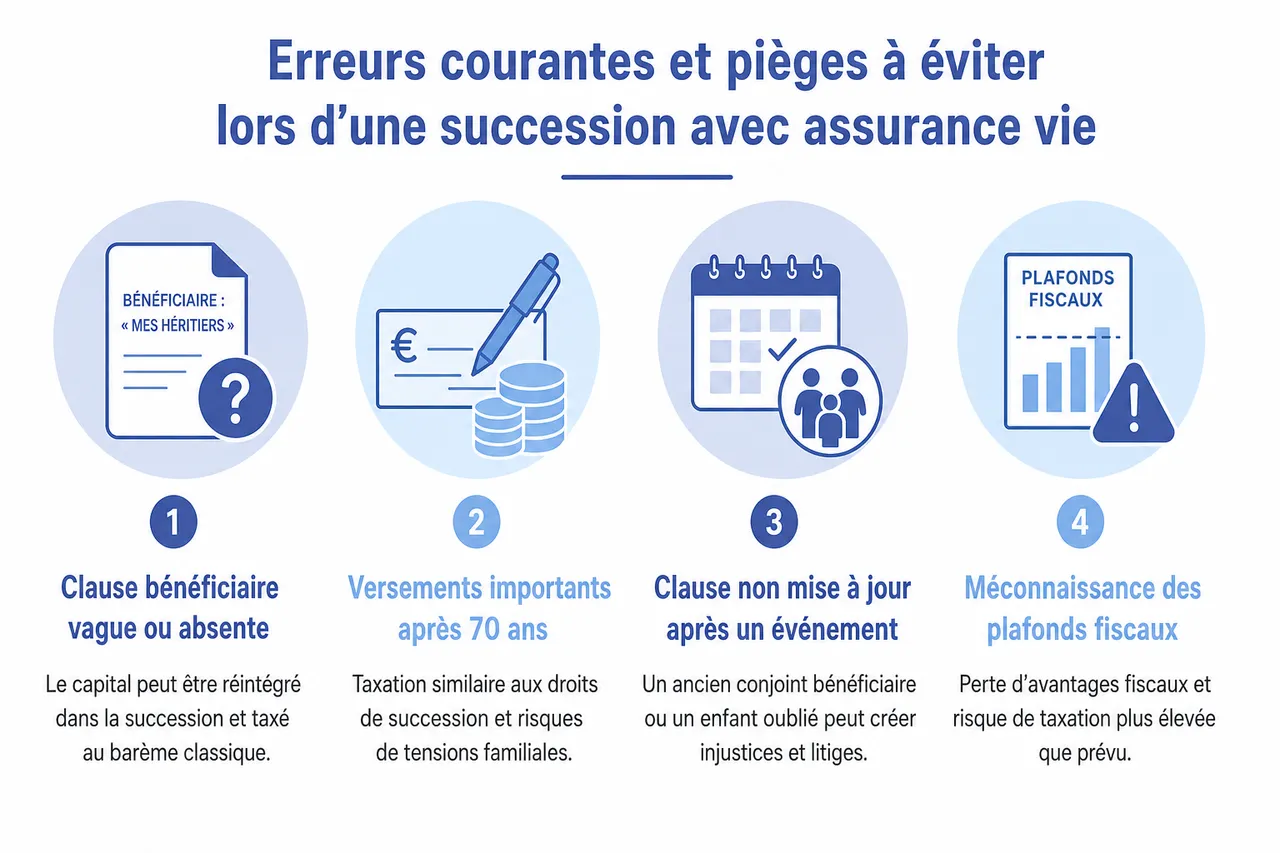

Erreurs courantes et pièges à éviter lors d’une succession avec assurance vie

Dans la pratique, de nombreux litiges naissent d’une clause bénéficiaire incomplète, de versements mal calibrés ou d’une méconnaissance des plafonds fiscaux. Ces erreurs peuvent priver les bénéficiaires des avantages escomptés et provoquer des tensions durables dans la famille. Un audit régulier des contrats est donc un réflexe clé, surtout lorsque le patrimoine est significatif ou la situation familiale complexe.

Exemples d’erreurs fréquentes

- Ne pas désigner de bénéficiaire ou se contenter d’une formule vague comme « mes héritiers » sans autre précision. Dans ce cas, le capital risque d’être réintégré dans la succession et taxé selon le barème classique, alors qu’une désignation nominative et structurée aurait permis de maximiser les abattements spécifiques à l’assurance vie.

- Oublier d’actualiser la clause après un événement familial (divorce, naissance, décès, remariage). Sans mise à jour, un ancien conjoint peut rester bénéficiaire ou un nouvel enfant peut être oublié, ce qui peut être source d’injustice ressentie et de contentieux. Une simple relecture à chaque grande étape de vie évite ces situations.

- Effectuer des versements importants après 70 ans sans stratégie. Alimenter massivement un contrat après cet âge peut conduire à une taxation identique à celle des droits de succession, voire à des tensions avec les héritiers si ceux-ci estiment que ces versements ont été faits pour contourner la réserve héréditaire.

- Mal gérer la désignation de plusieurs bénéficiaires, par exemple en attribuant des pourcentages qui ne totalisent pas 100 %, ou en ne prévoyant pas ce qu’il se passe si l’un des bénéficiaires décède avant vous. Dans ces cas, l’assureur ou le notaire doit interpréter votre intention, ce qui ouvre la porte aux divergences de lecture et aux recours.

Comment sécuriser la transmission?

- Faire relire régulièrement la clause bénéficiaire par un professionnel est un investissement modeste au regard des montants en jeu. Notaire, conseiller en gestion de patrimoine ou expert d’un assureur peuvent vous aider à détecter les incohérences, les risques de contestation et les optimisations possibles, en particulier si vous avez plusieurs contrats souscrits à des époques différentes.

- Adapter vos contrats dès que votre situation évolue permet de maintenir la cohérence de votre stratégie. Nouveau conjoint, arrivée d’un enfant, changement d’orientation patrimoniale, projet de transmission anticipée: chaque étape mérite une mise à jour des clauses et éventuellement une répartition différente de l’épargne entre plusieurs contrats.

- Limiter les gros versements après 70 ans sans conseil spécialisé évite des erreurs difficiles à corriger. Selon le montant déjà versé, l’utilisation d’autres outils (donations, assurance vie au profit d’une association, mise en place d’un démembrement) peut se révéler plus pertinente. Les simulateurs de Quelle Assurance Vie permettent de comparer ces différentes options de manière chiffrée.

Exemples concrets et cas pratiques de succession avec assurance vie

Les règles fiscales et civiles prennent tout leur sens lorsqu’elles sont illustrées par des situations concrètes. En visualisant comment l’assurance vie intervient dans différents types de successions, il devient plus facile de calibrer les montants, de choisir les bénéficiaires et d’articuler les contrats entre eux.

Succession entre époux ou partenaires de PACS

En 2026, le conjoint ou partenaire de PACS désigné bénéficiaire reçoit le capital en totale exonération de droits de succession, quel que soit le montant transmis. Cela signifie, par exemple, qu’un contrat de 300 000 euros entièrement dévolu au conjoint sera versé sans fiscalité, alors que la même somme transmise via la succession pourrait être partiellement imposée si elle dépassait certains seuils. Cette exonération, combinée à la rapidité de versement, fait de l’assurance vie un outil central pour assurer au conjoint survivant des liquidités immédiates.

Succession au profit des enfants ou bénéficiaires multiples

Supposons un contrat de 400 000 euros réparti entre deux enfants. Chacun reçoit 200 000 euros. Sur cette somme, 152 500 euros sont exonérés, et seuls 47 500 euros sont soumis au prélèvement forfaitaire, souvent à 20 %. À la clé, une fiscalité globale bien plus douce que celle d’une succession classique, où la même transmission serait soumise au barème progressif après un abattement de 100 000 euros par enfant. Multiplier les bénéficiaires permet donc de multiplier les abattements de 152 500 euros, ce qui peut s’avérer décisif dans les patrimoines familiaux importants.

Cas d’absence de bénéficiaire ou de bénéficiaire décédé

Si aucun bénéficiaire n’est mentionné, ou si le bénéficiaire principal est décédé sans qu’un second rang n’ait été prévu, le capital retourne dans la succession. Il devient alors partie intégrante de l’actif successoral, soumis au barème des droits de succession selon le lien de parenté, ce qui peut alourdir la facture fiscale de plusieurs dizaines de points de pourcentage. Prévoir des bénéficiaires de substitution et vérifier périodiquement leur situation (adresse, état civil) permet de limiter ce risque.

Approfondir sa stratégie: aspects pratiques souvent négligés

Au-delà des règles de base, plusieurs aspects pratiques restent souvent sous-exploités alors qu’ils jouent un rôle essentiel dans l’efficacité de votre stratégie de transmission. En 2026, les études menées par les assureurs et les pouvoirs publics montrent que de nombreux contrats sont mal utilisés ou partiellement en déshérence, faute d’informations partagées avec les proches ou d’un suivi régulier.

Informer ses proches et limiter le risque de contrats non réclamés

Chaque année, plusieurs milliards d’euros dorment sur des contrats d’assurance vie non réclamés, faute pour les bénéficiaires d’être informés de leur existence. Même si des dispositifs comme l’Agira et la Caisse des dépôts permettent de retrouver ces contrats, les démarches peuvent prendre du temps et survenir longtemps après le décès. Prendre l’habitude de consigner la liste de vos contrats et de leur assureur, de la partager avec votre notaire ou de la stocker dans un espace sécurisé accessible à vos proches, est un complément indispensable à la rédaction de la clause bénéficiaire.

Articuler assurance vie, testament et donations

L’assurance vie ne remplace pas un testament ni des donations bien pensées, elle les complète. Un testament peut préciser le partage des biens immobiliers et des comptes bancaires, tandis que l’assurance vie assurera des liquidités immédiates à certains proches. De leur côté, les donations de votre vivant permettent de réduire la base taxable de la succession tout en profitant des abattements renouvelables tous les quinze ans. Une stratégie efficace consiste souvent à combiner ces trois leviers, et les outils pédagogiques de Quelle Assurance Vie peuvent vous aider à simuler différents scénarios.

Utiliser les comparateurs pour choisir les bons contrats

Enfin, tous les contrats d’assurance vie ne se valent pas sur le terrain de la transmission. Frais d’entrée ou d’arbitrage, qualité de la gestion financière, souplesse de la clause bénéficiaire ou réactivité en cas de décès sont des critères déterminants. Les comparateurs spécialisés, comme ceux proposés par Quelle Assurance Vie, permettent de confronter rapidement plusieurs offres, de vérifier la compatibilité du contrat avec vos objectifs successoraux, et de s’assurer que les conditions générales ne comportent pas de limitations gênantes en cas de décès.

Faq sur l’assurance vie et la succession

-

Est-ce que l’assurance vie est toujours hors succession?

Non, ce n’est pas systématique. L’assurance vie est en principe hors succession lorsque des bénéficiaires ont été désignés, mais elle peut être réintégrée dans l’actif successoral en cas d’absence de bénéficiaire, de clause imprécise, de primes jugées manifestement exagérées ou de contestation d’héritiers réservataires. -

Quels sont les délais pour toucher le capital d’une assurance vie?

Une fois les documents complets reçus, les assureurs s’efforcent de verser les fonds dans un délai d’environ 30 jours. Toutefois, ce délai peut être prolongé si la clause bénéficiaire est complexe, si le bénéficiaire est difficile à localiser ou si des vérifications supplémentaires sont nécessaires, notamment en présence d’un notaire. -

Faut-il déclarer l’assurance vie au notaire?

La déclaration n’est pas obligatoire dans tous les cas, mais elle devient nécessaire lorsque le bénéficiaire est un héritier ou lorsque les montants en jeu sont significatifs. Informer votre notaire de l’existence de vos contrats reste dans tous les cas une bonne pratique, afin d’éviter les oublis et de garantir la cohérence d’ensemble de votre succession.

À retenir

- L’assurance vie succession est un outil puissant pour transmettre son patrimoine en 2026, à condition de bien maîtriser les règles fiscales, les plafonds d’abattement et les conditions de sortie des capitaux de la succession. Utilisée de manière structurée, elle permet de réduire significativement les droits à payer par vos bénéficiaires par rapport à une transmission purement classique.

- La rédaction et la révision régulière de la clause bénéficiaire sont essentielles pour sécuriser la transmission. Une clause claire, précise et mise à jour après chaque événement de vie limite les risques de contestation, les lenteurs administratives et la réintégration du contrat dans l’actif successoral.

- Anticiper vos évolutions personnelles et fiscales vous permet d’éviter les pièges et d’optimiser la transmission à vos proches. En combinant assurance vie, testament, donations et éventuellement démembrement de propriété, vous construisez une stratégie cohérente, évolutive et mieux adaptée à vos objectifs.

En prenant le temps de bien choisir vos bénéficiaires, de comprendre les règles en vigueur et d’utiliser les outils de comparaison mis à disposition par Quelle Assurance Vie, vous offrez à votre famille une transmission plus sereine et fiscalement optimisée. Un conseiller patrimonial ou un notaire pourra compléter cet accompagnement en tenant compte des spécificités de votre situation personnelle. Votre assurance vie succession mérite toute votre attention pour protéger efficacement ceux qui comptent le plus pour vous, aujourd’hui comme demain.

- Taux technique de l’assurance vie : définition, plafond légal et rendement vraiment garanti - 18 juillet 2026

- Effet cliquet de l’assurance vie : comment vos gains sont verrouillés chaque année - 10 juillet 2026

- Prévision de rendement de l’assurance vie 2026 : les taux attendus (fonds euros et UC) - 9 juillet 2026