Souscrire une assurance vie en ligne peut vous faire économiser des frais et gagner du temps, mais tous les contrats ne se valent pas. Entre les frais cachés, les supports d’investissement limités et les clauses bénéficiaires mal rédigées, les mauvaises surprises peuvent coûter cher à votre épargne et compliquer votre succession. Quelle Assurance Vie vous propose des outils de comparaison et des guides détaillés pour décrypter les offres du marché.

Vous découvrirez comment analyser les performances réelles, identifier les pièges contractuels et choisir un contrat adapté à votre stratégie patrimoniale, en toute transparence.

Comprendre l’assurance vie en ligne et ses évolutions en 2026

En 2026, l’assurance vie en ligne s’est imposée comme l’un des placements préférés des épargnants français. Les comparatifs récents montrent que la majorité des meilleurs contrats, qu’il s’agisse de rendement ou de frais, sont désormais distribués par des acteurs en ligne spécialisés ou par les banques digitales. La souscription se fait en quelques minutes, directement depuis un ordinateur ou un smartphone, avec des parcours guidés qui remplacent les rendez-vous en agence.

Selon les principaux comparateurs de marché, une grande partie des contrats les plus compétitifs affichent désormais 0 % de frais sur versement et des frais de gestion souvent compris entre 0,5 % et 0,7 % par an sur les unités de compte. Cette baisse structurelle des frais résulte de la concurrence entre courtiers en ligne, néobanques et plateformes spécialisées, et explique en grande partie l’essor de l’assurance vie digitale depuis plusieurs années. Quelle Assurance Vie s’inscrit dans cette dynamique en proposant des comparaisons neutres des principaux contrats du marché et en mettant en avant les frais réellement supportés par l’épargnant.

Les outils en ligne permettent d’aller beaucoup plus loin qu’un simple descriptif commercial. Les simulateurs, calculateurs d’impact des frais ou modules de projection patrimoniale aident à visualiser de manière concrète l’évolution d’un contrat sur 8, 15 ou 20 ans. En pratique, ces fonctionnalités rendent la stratégie d’épargne plus lisible : il devient plus simple d’arbitrer entre fonds en euros, unités de compte ou ETF, et de calibrer ses versements programmés en fonction d’un objectif précis (complément de retraite, achat immobilier, préparation d’une succession).

Pourquoi choisir une assurance vie en ligne en 2026?

L’un des principaux arguments en faveur de l’assurance vie en ligne reste la réduction très nette des frais. De nombreux contrats distribués par des plateformes spécialisées comme Linxea, Meilleurtaux Placement ou des robo-advisors comme Yomoni proposent 0 % de frais d’entrée, aucun frais d’arbitrage et des frais de gestion parmi les plus bas du marché sur les unités de compte. Sur 15 ou 20 ans, une différence de 0,5 % de frais annuels peut représenter des milliers d’euros de capital en moins ; c’est la raison pour laquelle les comparateurs comme Quelle Assurance Vie insistent systématiquement sur ce critère.

À cette dimension tarifaire s’ajoute la souplesse d’utilisation. L’épargnant peut consulter la valorisation de son contrat, modifier la répartition de ses supports, mettre en place ou stopper des versements programmés, effectuer un rachat partiel ou modifier la clause bénéficiaire à tout moment depuis un espace client sécurisé. Les investissements peuvent ainsi être ajustés plusieurs fois par an en fonction des marchés et des projets de vie, sans devoir solliciter un rendez-vous en agence.

Enfin, l’offre en ligne se distingue par la richesse et la diversité des supports d’investissement. Sur certains contrats, le nombre de supports disponibles dépasse 700, avec un accès étendu aux ETF, OPCVM, SCPI, OPCI, fonds thématiques ou encore supports immobiliers diversifiés. Cette profondeur de gamme permet d’élaborer de véritables stratégies patrimoniales, du profil très prudent au profil dynamique fortement exposé aux marchés actions, tout en conservant le cadre fiscal de l’assurance vie.

Les innovations récentes et la sécurité des données

Le développement de l’assurance vie en ligne s’est accompagné d’un renforcement important des exigences de sécurité et de conformité. Les plateformes sérieuses mettent en œuvre une authentification forte à double facteur, le chiffrement systématique des données, la conservation des documents dans des coffres-forts numériques et des audits réguliers de cybersécurité. Les opérations sensibles (signature, rachats, modification de bénéficiaire) donnent lieu à des notifications et à des validations supplémentaires pour limiter les risques de fraude.

Sur le plan réglementaire, les distributeurs doivent être immatriculés à l’ORIAS et travailler avec des assureurs agréés par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR). Les parcours de souscription intègrent désormais des questionnaires de connaissance client (KYC) et de profil de risque, afin de respecter les exigences européennes en matière de conseil et de lutte contre le blanchiment des capitaux. Les acteurs les plus avancés proposent également des journaux d’activité détaillés dans l’espace client, permettant de retracer chaque action effectuée sur le contrat.

- Accessibilité renforcée: L’assurance vie en ligne n’est plus réservée à un public averti. Les interfaces expliquent les notions clés, proposent des parcours guidés et vulgarisent les termes techniques. Les guides de Quelle Assurance Vie, par exemple, décomposent chaque étape de la souscription, de la compréhension des supports au choix de la fiscalité à la sortie.

- Niveau de sécurité comparable à celui des banques: Les mesures techniques (chiffrement, authentification forte, surveillance des connexions) sont équivalentes à celles mises en place pour les services bancaires, voire renforcées pour certaines opérations. Cette convergence rassure les épargnants qui gèrent déjà leur compte courant ou leur crédit immobilier en ligne.

- Accompagnement hybride: Même à distance, l’épargnant n’est pas livré à lui-même. Les plateformes sérieuses combinent FAQ détaillées, guides pédagogiques, vidéos explicatives, chat en ligne, rendez-vous téléphoniques ou en visio. Quelle Assurance Vie propose en complément des contenus thématiques sur la clause bénéficiaire, la fiscalité ou les droits de succession pour éclairer les choix structurants.

Cette alliance entre ergonomie, pédagogie et sécurisation des parcours explique pourquoi de plus en plus de contrats historiques, initialement distribués en agence, deviennent totalement pilotables en ligne via les espaces clients des banques et assureurs traditionnels.

Comment comparer et choisir la meilleure assurance vie en ligne?

Comparer les contrats d’assurance vie en ligne ne se résume pas à observer un taux de rendement isolé. Les experts et comparateurs spécialisés rappellent qu’il faut analyser le contrat dans sa globalité : structure de frais, qualité de l’assureur, diversité des supports, options de gestion, mais aussi fiscalité à la sortie et souplesse de fonctionnement. C’est précisément la mission de Quelle Assurance Vie, qui met en perspective ces différents paramètres dans ses grilles de lecture et ses simulateurs.

Les critères incontournables pour bien comparer

- Les différents types de frais: Il convient d’examiner les frais sur versement (ou frais d’entrée), les frais de gestion annuels sur le fonds en euros et sur les unités de compte, ainsi que les frais d’arbitrage. De nombreux contrats en ligne ont supprimé les frais d’entrée et d’arbitrage et positionnent leurs frais de gestion sur les unités de compte autour de 0,5 % à 0,7 % par an. Sur la durée, cette différence peut représenter plusieurs dizaines de pourcents de capital en plus ou en moins, ce que les simulateurs de Quelle Assurance Vie illustrent à travers des projections chiffrées.

- La profondeur et la qualité des supports d’investissement: Un bon contrat en ligne donne accès à un large éventail de supports : fonds en euros, ETF, OPCVM actions et obligations, fonds immobiliers (SCPI, OPCI), fonds thématiques, voire private equity sur certains contrats. La différence entre une trentaine de supports peu lisibles et plus de 500 supports bien référencés est considérable. Les comparateurs recensent par exemple les contrats qui offrent une gamme complète d’ETF à frais réduits, particulièrement recherchés par les épargnants sensibles aux coûts.

- Les options de gestion (libre, pilotée, profilée): La gestion libre permet de choisir soi-même les supports et les arbitrages, mais nécessite un minimum de suivi et de connaissances. La gestion pilotée ou sous mandat, très développée chez les acteurs en ligne, s’appuie sur des profils de risque (prudent, équilibré, dynamique) et délègue la sélection des supports à des experts. Des acteurs comme Yomoni ou Nalo ont bâti leur offre sur cette gestion déléguée, avec des portefeuilles majoritairement composés d’ETF, ce qui permet de garder des frais globalement maîtrisés.

- La solidité de l’assureur et la qualité du service client: Le distributeur peut être un courtier en ligne, mais le contrat est toujours porté par un assureur (Spirica, Suravenir, Generali, etc.). Il est donc essentiel de vérifier la solidité de cet assureur et la stabilité de sa gestion du fonds en euros. En parallèle, la disponibilité du service client (chat, téléphone, mail), les délais de traitement des rachats, la clarté des documents contractuels et des relevés annuels pèsent fortement dans la qualité d’expérience. Les avis clients et les retours d’utilisateurs analysés par Quelle Assurance Vie offrent un éclairage utile sur ces aspects.

- La sécurité des données et la conformité réglementaire: Au-delà du taux de rendement, un contrat doit offrir un environnement sécurisé pour les données personnelles et bancaires. La présence d’une authentification forte, d’un historique détaillé des opérations, de mentions claires sur la politique de confidentialité et de la conformité aux exigences ACPR constitue un socle minimal. Les contrats mis en avant par les grands comparateurs respectent ces standards et affichent clairement leur cadre de régulation.

- La souplesse des versements, rachats et arbitrages: Un bon contrat ne se contente pas d’être peu cher, il doit aussi être flexible. Ticket d’entrée accessible (parfois dès 100 ou 300 euros), absence de pénalité sur les rachats partiels, possibilité de mettre en place ou de suspendre les versements programmés, arbitrages gratuits ou à coûts modérés, délais de traitement raisonnables : l’ensemble de ces paramètres conditionne le confort d’utilisation au quotidien. Quelle Assurance Vie met en avant les contrats qui combinent frais serrés et liberté de mouvement pour l’épargnant.

Tableau comparatif synthétique de contrats phares d’assurance vie en ligne

| Contrat | Assureur | Frais de gestion (UC) | Frais sur versement | Supports disponibles | Gestion pilotée | Versement minimum | Positionnement |

|---|---|---|---|---|---|---|---|

| Linxea Spirit 2 | Spirica | Environ 0,50 % | 0 % | Plus de 700 (ETF, SCPI, private equity, fonds thématiques) | Optionnelle, via mandats | 100 € environ | Contrat très orienté frais bas et grande diversité de supports |

| Fortuneo Vie | Suravenir | Autour de 0,60 % | 0 % | Plus de 200 supports | Disponible (gestion sous mandat) | 100 € environ | Contrat grand public, souple, adossé à une banque en ligne |

| Yomoni Vie | Suravenir | Environ 0,60 % (hors frais propres des ETF) | 0 % | Portefeuilles d’ETF profilés (10 profils de risque) | Gestion pilotée par défaut | 500 à 1000 € selon les offres | Contrat clé en main pour gestion déléguée à base d’ETF |

| Contrats Meilleurtaux Placement | Plusieurs assureurs (Suravenir, Spirica, etc.) | Environ 0,50 % à 0,60 % | 0 % | Large choix de fonds, ETF et supports immobiliers | Souvent proposée | À partir de 300 € sur certaines offres | Contrats en ligne orientés frais réduits et choix de supports |

Ce tableau illustre la façon dont les contrats en ligne se différencient : certains misent sur une très large palette de supports, d’autres sur une gestion pilotée clé en main, tous cherchant à limiter les frais d’entrée. Quelle Assurance Vie s’appuie sur ce type de grille pour aider à rapprocher les caractéristiques des contrats des besoins concrets de chaque épargnant.

Comment utiliser efficacement les outils de comparaison?

Les comparateurs d’assurance vie en ligne jouent un rôle central pour trier l’abondance d’offres disponibles en 2026. L’approche la plus efficace consiste à partir de ses objectifs (constitution d’un capital, préparation de la retraite, optimisation successorale, diversification de patrimoine) puis à laisser l’outil filtrer les contrats selon des critères précis : niveau de frais, variété de supports, qualité du fonds en euros, présence d’une gestion pilotée, ticket d’entrée, voire politique de bonus de rendement ou d’offres de bienvenue.

- Clarifier ses priorités avant de comparer: Avant d’utiliser un comparateur, il est utile de hiérarchiser ce qui compte le plus : minimiser les frais, bénéficier d’une gestion déléguée, accéder à des ETF ou à des SCPI, privilégier un assureur très solide, etc. Sur Quelle Assurance Vie, les filtres permettent par exemple de sélectionner uniquement les contrats sans frais sur versement, avec une large gamme d’ETF et un ticket d’entrée inférieur à un certain montant, ce qui fait gagner un temps précieux.

- Tester plusieurs scénarios d’épargne: Les simulateurs intégrés permettent de projeter le capital futur en fonction d’un versement initial, de versements programmés mensuels ou trimestriels, et d’un rendement moyen estimé. En faisant varier les hypothèses de rendement et de frais, il devient évident que deux contrats proches en apparence peuvent produire des résultats très différents après 10 ou 15 ans. Quelle Assurance Vie met en avant ce type de simulation pour rendre concrètes les différences de frais.

- Analyser les conditions générales et les avis d’utilisateurs: Un taux de rendement attractif ou une offre de prime à l’ouverture ne suffisent pas. Il est nécessaire de vérifier les clauses de rachat, les conditions de versement, les éventuels frais sur certaines opérations et la souplesse de la clause bénéficiaire. Les avis d’utilisateurs, lorsqu’ils sont agrégés et analysés, donnent des indications sur les délais de traitement des demandes, la réactivité du service client ou la clarté des relevés. Quelle Assurance Vie complète ses analyses techniques par ce retour d’expérience terrain.

- Utiliser un comparateur spécialisé pour gagner en efficacité: En centralisant les données de dizaines de contrats, un comparateur comme Quelle Assurance Vie vous évite de consulter un à un les sites des banques et assureurs. Vous obtenez en quelques minutes une présélection de contrats alignés avec votre profil de risque et vos objectifs patrimoniaux.

- Mesurer l’impact des frais dans la durée: Des graphiques de projection permettent de visualiser l’écart de capital entre un contrat à 1,2 % de frais de gestion et un contrat à 0,6 %. Cet écart peut devenir très significatif au bout de 10 ou 15 ans, ce qui justifie de consacrer du temps à cette comparaison en amont plutôt que de se baser uniquement sur un nom de marque.

Avantages et limites de la souscription 100 % en ligne

Les principaux avantages de l’assurance vie en ligne

- Frais structurellement plus bas: L’absence de réseau d’agences physiques et la mutualisation des outils digitaux permettent aux acteurs en ligne de proposer des contrats sans frais sur versement, sans frais d’arbitrage et avec des frais de gestion maîtrisés. À long terme, cette différence de coût se traduit par un rendement net plus élevé pour l’épargnant. Les études de marché montrent que les contrats en ligne dominent souvent les classements de performance une fois les frais intégrés.

- Gestion accessible à toute heure: L’épargnant peut suivre l’évolution de son contrat, effectuer un rachat partiel, arbitrer ses supports ou modifier sa clause bénéficiaire 24 heures sur 24, 7 jours sur 7, depuis un espace client. Cette flexibilité est particulièrement appréciée pour ajuster son allocation en cas de mouvement de marché ou pour réagir rapidement à un besoin de trésorerie ponctuel.

- Processus de souscription simplifié: La souscription 100 % en ligne repose sur des formulaires intelligents, la reconnaissance automatique de documents, la signature électronique et des contrôles automatisés de conformité. Dans de nombreux cas, un contrat peut être ouvert en moins de 20 minutes, avec un premier versement effectué par virement, et l’accès immédiat aux supports d’investissement.

- Outils pédagogiques et transparence renforcée: Les acteurs en ligne investissent beaucoup dans la pédagogie : fiches détaillées sur chaque support, explications sur les risques, simulateurs, webinaires, articles d’expertise. Quelle Assurance Vie complète cet écosystème avec des guides sur la fiscalité, la transmission, la clause bénéficiaire ou encore la comparaison des fonds en euros, ce qui aide les épargnants à prendre des décisions plus informées.

- Programmes de bienvenue et avantages promotionnels: De nombreuses plateformes proposent des primes à l’ouverture, des boosts de rendement sur le fonds en euros pendant la première année ou des frais réduits pour les nouveaux souscripteurs. Utilisés à bon escient et comparés grâce aux outils de Quelle Assurance Vie, ces avantages peuvent améliorer la performance la première année, même s’ils ne doivent jamais masquer des frais de gestion trop élevés à long terme.

Quels sont les pièges à éviter?

- Frais cachés ou mal mis en avant: Certains contrats peuvent afficher 0 % de frais sur versement, mais compenser par des frais de gestion plus élevés, des frais sur certaines options ou des pénalités sur les arbitrages. La lecture attentive des conditions générales et des documents d’information clé, ainsi que le recours aux comparatifs détaillés de Quelle Assurance Vie, permet de repérer ces coûts moins visibles.

- Promesses de performance sans historique solide: Une performance exceptionnelle sur un an n’a que peu de valeur si le support n’a pas d’historique sur plusieurs années ou si le niveau de risque n’est pas clairement explicité. Il est préférable de regarder la régularité des performances sur 3, 5 ou 8 ans, en tenant compte de la composition du support et des scénarios de marché traversés.

- Plateformes peu transparentes ou insuffisamment régulées: Les épargnants doivent éviter les sites qui ne mentionnent pas clairement l’assureur, le numéro ORIAS du distributeur ou les coordonnées du service client. Il est recommandé de privilégier les acteurs reconnus par les comparateurs sérieux et référencés auprès de l’ACPR, ainsi que de vérifier la présence d’un service client localisable et joignable.

- Importance de la transparence: La disponibilité d’une brochure tarifaire claire, de documents contractuels facilement accessibles et d’un simulateur de frais est un bon indicateur de sérieux. Une plateforme qui peine à détailler ses coûts ou refuse de fournir les documents avant la souscription mérite d’être écartée.

- Solidité de l’assureur et gestion du fonds en euros: Même si l’accès se fait en ligne, le risque principal reste celui de l’assureur qui porte le contrat. Consulter les performances historiques du fonds en euros, les rapports de solvabilité et la place de l’assureur sur le marché aide à se faire une idée de sa robustesse. Quelle Assurance Vie met en perspective ces éléments dans ses analyses de contrats.

Au fil des années, l’absence de conseiller en face-à-face est largement compensée par la richesse de l’accompagnement digital : articles, simulateurs, forums, rendez-vous téléphoniques ou vidéo. L’épargnant garde la main sur ses décisions tout en ayant accès à un niveau d’information souvent plus complet que lors d’un rendez-vous ponctuel en agence.

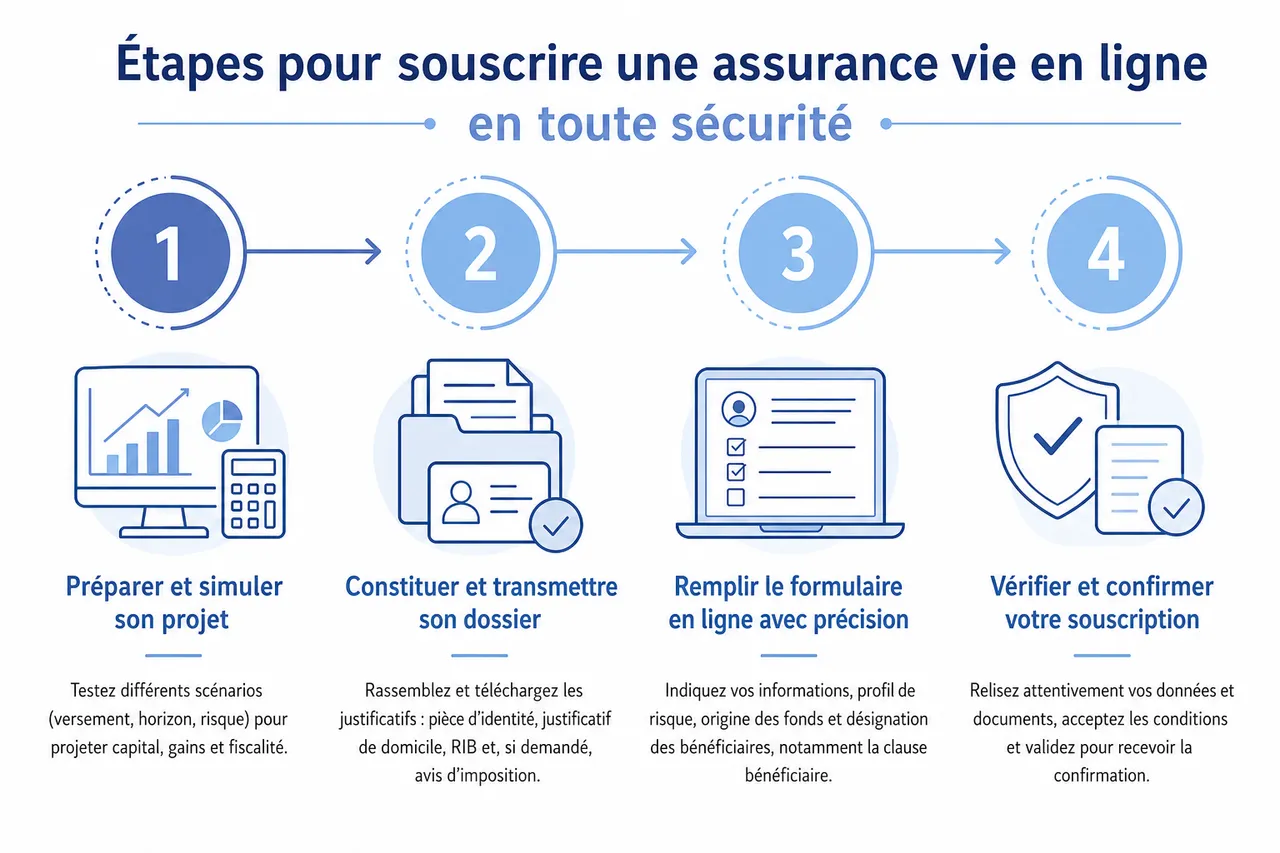

Étapes pour souscrire une assurance vie en ligne en toute sécurité

Préparer et simuler son projet

Avant de lancer la procédure de souscription, il est utile d’établir un diagnostic de sa situation patrimoniale et de ses objectifs. Les simulateurs proposés par les plateformes, complétés par ceux de Quelle Assurance Vie, permettent de tester différents scénarios : versement initial unique, versements programmés, horizon de 8, 15 ou 20 ans, niveaux de risque variés. Ces projections montrent comment se construisent progressivement le capital et les gains, et comment la fiscalité s’appliquera à la sortie.

Constituer et transmettre son dossier

- Rassembler les justificatifs nécessaires: La plupart des assureurs demandent une pièce d’identité en cours de validité, un justificatif de domicile récent, un relevé d’identité bancaire et parfois un avis d’imposition. Ces documents peuvent généralement être téléchargés directement dans l’interface. Préparer ces pièces en amont évite les interruptions de parcours et les retards de validation.

- Remplir le formulaire en ligne avec précision: Le questionnaire de souscription couvre l’état civil, la situation professionnelle, le profil de risque, l’origine des fonds et la désignation des bénéficiaires. Chaque information a un impact sur la conformité du contrat et, parfois, sur le conseil fourni. Une attention particulière doit être portée à la clause bénéficiaire, que les guides de Quelle Assurance Vie expliquent en détail pour éviter les formulations inadaptées.

- Vérifier les données et documents avant envoi: Une simple erreur sur un numéro IBAN, une date de naissance ou un document illisible peut retarder la mise en place du contrat. Relire calmement l’ensemble du dossier et vérifier la qualité des scans limite les aller-retours avec le service client. Certains acteurs proposent même une pré-validation automatique qui signale les pièces manquantes ou non conformes.

Signer électroniquement et activer son contrat

Une fois le dossier complété et accepté par l’assureur, la signature électronique formalise l’adhésion. Elle se fait généralement via un code reçu par SMS ou via une validation dans l’espace client, et possède la même valeur juridique qu’une signature manuscrite. Le premier versement s’effectue par virement bancaire ou, plus rarement, par prélèvement, ce qui déclenche l’activation du contrat et le début de la phase d’investissement.

- Anticiper les délais de mise en place: Même si le parcours est rapide, la validation du dossier, la réception des fonds et l’investissement sur les supports peuvent prendre quelques jours. Il est donc prudent de ne pas attendre la dernière minute lorsqu’un projet précis est visé. Quelle Assurance Vie rappelle dans ses guides les délais moyens observés pour chaque grande famille d’acteurs.

- Comprendre la valeur juridique de la signature électronique: Encadrée par la réglementation européenne, la signature électronique garantit l’intégrité du contrat et la traçabilité de l’accord. Les plateformes conservent un journal des opérations, accessible dans l’espace client, qui peut servir de preuve en cas de contestation.

Dans les faits, la plupart des utilisateurs trouvent le parcours plus fluide et plus rapide que les procédures papier traditionnelles, notamment grâce à la possibilité de commencer la souscription, de l’interrompre puis de la reprendre plus tard sans perdre les informations déjà saisies.

Optimiser son contrat en ligne : gestion, fiscalité et transmission

Comment gérer et optimiser son contrat en ligne?

Une fois le contrat ouvert, l’enjeu principal devient sa gestion dans le temps. Les tableaux de bord en ligne permettent de suivre la performance globale, la répartition entre fonds en euros et unités de compte, ainsi que la contribution de chaque support à la performance. Des simulateurs d’arbitrage aident à visualiser l’impact d’un changement de répartition sur le risque global et sur le potentiel de gain à long terme.

- Gestion libre ou pilotée selon le profil: En gestion libre, l’épargnant choisit lui-même ses supports, réalise ses arbitrages et suit l’évolution des marchés. En gestion pilotée, il confie ces choix à des experts qui ajustent l’allocation en fonction du profil de risque sélectionné. Les plateformes en ligne permettent de passer de l’une à l’autre assez facilement, ce qui autorise une montée en compétence progressive.

- Mettre en place des alertes et des revues régulières: De nombreux acteurs proposent des alertes sur la performance, les variations de marché ou le franchissement de certains seuils. Il est également pertinent de planifier au moins une revue annuelle de son contrat, en s’appuyant sur les relevés et les analyses fournies par la plateforme. Quelle Assurance Vie recommande cette discipline de suivi pour ajuster l’allocation en fonction des évolutions de la situation personnelle et des marchés.

Transfert, fiscalité et choix des bénéficiaires

La digitalisation a également simplifié les démarches liées au transfert de contrat, aux rachats et à la gestion de la clause bénéficiaire. Il est possible de demander un rachat partiel en quelques clics, avec un suivi en temps réel de la demande, et de modifier la clause bénéficiaire à distance, sous réserve du respect des règles juridiques en vigueur.

- Fiscalité à la sortie et abattements: Après huit ans de détention, les gains retirés bénéficient d’un abattement annuel sur les intérêts imposables (4 600 euros pour une personne seule, 9 200 euros pour un couple imposé conjointement). Tant que les gains restent en dessous de ces montants, ils ne supportent pas d’impôt sur le revenu, seuls les prélèvements sociaux restant dus. Les calculateurs de Quelle Assurance Vie permettent de simuler l’impact de ces abattements lors d’un rachat partiel ou total.

- Transmission et spécificité de l’assurance vie: L’assurance vie bénéficie d’un cadre fiscal spécifique en cas de décès : dans de nombreux cas, les capitaux transmis au bénéficiaire peuvent être exonérés de droits de succession dans la limite de plafonds importants, notamment lorsque les primes ont été versées avant 70 ans. Bien choisir la clause bénéficiaire, la rédiger avec précision et l’actualiser en fonction des événements de vie (mariage, divorce, naissance, recomposition familiale) sont des points essentiels que Quelle Assurance Vie détaille dans ses guides sur la transmission.

La capacité à gérer ces éléments directement en ligne, avec un accès permanent aux documents et aux informations fiscales, simplifie considérablement un domaine qui était auparavant perçu comme complexe et opaque.

Aspects clés encore méconnus de l’assurance vie en ligne

Rôle des ETF et de la gestion indicielle dans les contrats en ligne

Les contrats d’assurance vie en ligne ont largement contribué à démocratiser l’accès aux ETF au sein des enveloppes d’épargne françaises. La plupart des contrats phares référencent désormais des gammes complètes d’ETF actions, obligations ou sectoriels, ce qui permet de construire des portefeuilles diversifiés à très faibles frais. Quelle Assurance Vie met en évidence, dans ses comparaisons, les contrats qui donnent accès à un large univers d’ETF, un critère de plus en plus déterminant pour les épargnants soucieux de réduire les coûts tout en cherchant une exposition mondiale aux marchés.

Impact de la remontée des taux sur les fonds en euros

La remontée des taux d’intérêt a modifié en profondeur la dynamique des fonds en euros, ces supports à capital garanti qui restent au cœur de nombreux contrats. Après plusieurs années de rendements comprimés, les taux servis ont commencé à remonter, avec des écarts sensibles selon les assureurs. Les comparatifs récents montrent que les meilleurs fonds en euros sont souvent logés dans des contrats en ligne, plus offensifs dans leur allocation d’actifs. Quelle Assurance Vie suit ces évolutions et met à jour ses classements pour refléter ces nouvelles hiérarchies de performance.

Profilage réglementaire et personnalisation de la recommandation

Les règles européennes imposent désormais un recueil précis du profil de risque, des connaissances financières et des objectifs de l’épargnant avant toute recommandation d’investissement. Les plateformes en ligne ont transformé cette contrainte en opportunité en concevant des questionnaires interactifs et des moteurs de recommandation automatique, capables de suggérer une répartition cohérente avec le profil identifié. Quelle Assurance Vie explique comment interpréter ces profils et comment vérifier que la proposition de répartition (entre fonds en euros et unités de compte) reste compatible avec sa tolérance au risque réelle.

Utilisation de l’assurance vie en ligne dans une stratégie globale de patrimoine

L’assurance vie en ligne n’est qu’un élément d’un ensemble plus vaste qui peut inclure PEA, PER, comptes-titres, immobilier direct ou via des SCPI. Les articles de Quelle Assurance Vie insistent sur la nécessité de penser l’assurance vie comme une enveloppe polyvalente : réserve de sécurité à travers le fonds en euros, dynamisation à travers les unités de compte, outil de transmission à travers la clause bénéficiaire et optimisation de la fiscalité sur le long terme. Cette vision globale aide à mieux répartir les flux d’épargne entre les différentes enveloppes disponibles.

Ressources et conseils pour bien choisir son assurance vie en ligne

En 2026, l’assurance vie en ligne s’affirme comme une solution centrale pour conjuguer préparation de la retraite, constitution d’un capital de moyen ou long terme et organisation de la transmission. La richesse des offres et la variété des acteurs imposent toutefois une démarche structurée : comparer les frais, analyser la qualité des supports, vérifier la solidité des assureurs, comprendre la fiscalité et clarifier ses objectifs. C’est précisément l’ambition de Quelle Assurance Vie : fournir des comparateurs, des guides et des simulateurs pour rendre ces choix plus simples et plus transparents.

- Combiner économies, flexibilité et performance: Les contrats en ligne permettent de réduire les frais tout en accédant à une offre d’investissement très diversifiée, gérable à tout moment depuis un espace client. Utilisés intelligemment, ils offrent un équilibre intéressant entre sécurité (fonds en euros) et potentiel de rendement (unités de compte, ETF, immobilier).

- Adopter une démarche méthodique de comparaison: En s’appuyant sur les filtres et les classements de Quelle Assurance Vie, il devient plus facile d’identifier les contrats réellement compétitifs pour un profil donné. Cette approche fondée sur des critères objectifs (frais, supports, qualité de l’assureur, souplesse) limite le risque de se laisser séduire par un argument commercial isolé.

- Capitaliser sur l’information et la pédagogie: Les ressources pédagogiques disponibles en ligne, qu’il s’agisse d’articles, de vidéos, de webinaires ou de simulateurs, permettent de monter en compétence à son rythme. En prenant le temps de les consulter, l’épargnant transforme un produit parfois jugé complexe en un outil central de sa stratégie patrimoniale.

La prochaine étape consiste à passer de la théorie à la pratique : utiliser les outils de Quelle Assurance Vie pour comparer les principales offres, tester des scénarios d’épargne personnalisés et sélectionner un contrat aligné avec ses objectifs, son horizon de temps et son appétence au risque. Cette démarche structurée est la meilleure protection contre les mauvaises surprises et le moyen le plus efficace de tirer parti de tout le potentiel de l’assurance vie en ligne.

- Simulateur de rachat programmé d’assurance vie : votre revenu net et la durée de votre capital - 27 juillet 2026

- Taux technique de l’assurance vie : définition, plafond légal et rendement vraiment garanti - 18 juillet 2026

- Effet cliquet de l’assurance vie : comment vos gains sont verrouillés chaque année - 10 juillet 2026