Placer 10 000 € intelligemment peut transformer votre patrimoine à long terme, à condition de choisir les bons véhicules d’investissement adaptés à votre profil et à vos objectifs. Entre assurance vie, épargne réglementée, immobilier ou marchés financiers, les options ne manquent pas en 2026, mais toutes ne se valent pas en matière de fiscalité, de rendement ou de liquidité.

Quelle Assurance Vie vous guide à travers les solutions les plus pertinentes du moment, en décryptant leurs avantages, leurs contraintes et leur adéquation avec vos besoins de succession ou d’épargne. Ce guide vous livre une méthode claire pour arbitrer sereinement et faire fructifier votre capital.

Panorama des placements accessibles avec 10 000 € en 2026

En 2026, les solutions pour placer 10 000 € sont plus variées et accessibles que jamais. Il n’est plus réservé aux gros patrimoines de diversifier et de faire fructifier leur épargne: chacun peut bâtir une stratégie sur-mesure, que l’on débute ou que l’on cherche à optimiser son capital.

-

Livrets d’épargne: sécurité et disponibilité

Si vous souhaitez garder une partie de votre épargne disponible à tout moment, les livrets réglementés comme le Livret A, le LDDS ou le LEP restent une base de sécurité. Le Livret A et le LDDS ont été maintenus à 1,7 % à partir du 1er août 2025 selon la Banque de France, et le LEP a été abaissé à 2,7 % à la même date, ce qui confirme leur rôle de réserve de précaution plutôt que de moteur de performance. Cette poche est utile pour absorber les dépenses imprévues, mais elle ne suffit pas à valoriser durablement 10 000 € si tout le capital y est laissé.

-

Assurance vie: souplesse et avantages fiscaux

L’assurance vie demeure un outil central pour investir sur le long terme tout en gardant une grande liberté de gestion. Les fonds en euros ont continué de mieux résister que beaucoup d’épargnants ne l’anticipaient, avec des rendements moyens autour de 2,5 % à 2,6 % en 2024 selon France Assureurs, ce qui entretient l’attrait de cette enveloppe pour les profils prudents. Pour aller plus loin, les unités de compte donnent accès à des actions, obligations, ETF ou immobilier, ce qui permet de construire une allocation progressive et cohérente avec votre horizon d’investissement.

-

Bourse et ETF: performance et volatilité

Si votre objectif est de faire croître 10 000 € sur plusieurs années, les ETF offrent une voie simple et diversifiée. Le marché européen des ETF est désormais porté par une forte adoption des investisseurs particuliers, et l’ETF Investing, selon Morningstar, les flux vers les ETF actions et obligataires ont continué de progresser en 2024, signe d’un usage de plus en plus courant pour construire un portefeuille cœur. Avec un ETF mondial, vous ne dépendez pas d’une seule entreprise ni d’un seul secteur, mais vous acceptez en contrepartie des fluctuations plus marquées à court terme.

-

Immobilier indirect: SCPI et crowdfunding

L’immobilier reste une composante utile d’une allocation de 10 000 €, surtout lorsqu’il est abordé via des solutions indirectes. En 2024, le rendement moyen servi par les SCPI s’est établi à 4,72 % selon l’ASPIM, ce qui montre que la pierre-papier reste compétitive face à d’autres placements de rendement, même si la liquidité et la valorisation des parts doivent être surveillées avec attention. Le crowdfunding immobilier peut offrir des rendements plus élevés, mais il implique un risque plus spécifique lié à la qualité des opérations financées et à la solidité des promoteurs.

| Placement | Objectif principal | Atout clé | Point de vigilance |

|---|---|---|---|

| Livrets réglementés | Épargne de précaution | Capital disponible immédiatement | Rendement limité |

| Assurance vie | Épargne moyen et long terme | Souplesse et fiscalité | Rendement variable selon l’allocation |

| ETF | Croissance du capital | Diversification large à faible coût | Volatilité boursière |

| SCPI | Revenus potentiels | Accès à l’immobilier sans gestion directe | Liquidité réduite |

- Diversifier ses placements est possible dès 10 000 € et reste la meilleure façon d’équilibrer sécurité, rendement et disponibilité.

- Chaque solution répond à un profil de risque et à un horizon différents, ce qui évite de chercher un placement “parfait” qui n’existe pas.

Ce n’est pas la taille du capital qui limite la diversification, mais la connaissance des outils disponibles. Même avec 10 000 €, vous pouvez panacher plusieurs solutions pour adapter votre stratégie à vos besoins, que votre objectif soit la sécurité, la performance ou la préparation d’une transmission.

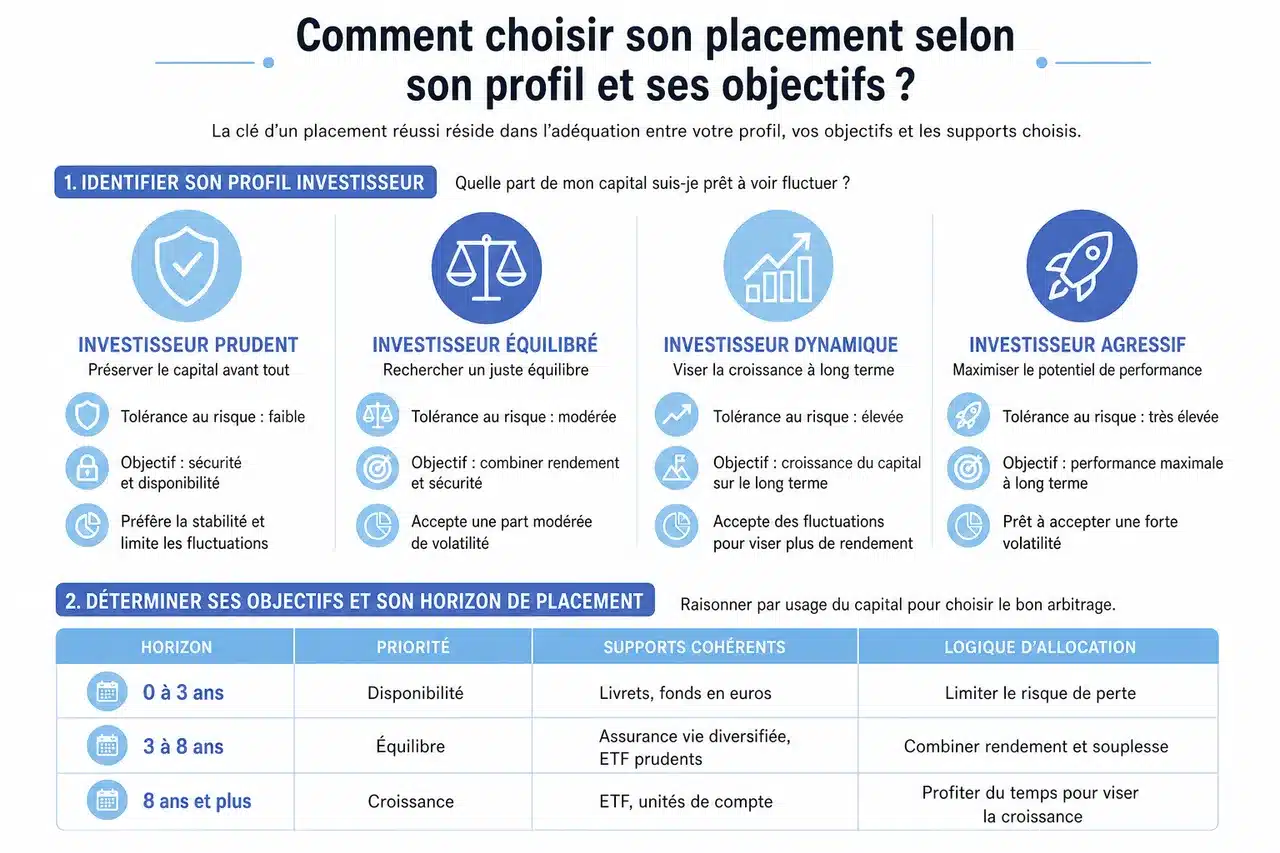

Comment choisir son placement selon son profil et ses objectifs?

La clé d’un placement réussi réside dans l’adéquation entre votre profil, vos objectifs et les supports choisis. Plus vous êtes précis dans cette démarche, plus votre stratégie sera efficace et rassurante.

-

Identifier son profil investisseur

La première question n’est pas “quel est le meilleur placement?”, mais “quelle part de mon capital suis-je prêt à voir fluctuer?”. Un profil prudent cherchera à préserver le capital et s’orientera surtout vers les livrets, les fonds en euros et une petite poche obligataire. Un profil plus dynamique acceptera une part plus élevée d’actions ou d’ETF pour viser une création de valeur supérieure à long terme, au prix d’une volatilité plus forte.

-

Déterminer ses objectifs et son horizon de placement

Un horizon court terme appelle des placements liquides et stables, comme un livret ou un fonds en euros, car il ne laisse pas le temps d’absorber une baisse de marché. À l’inverse, sur 8 à 15 ans, la part d’actions, d’ETF ou d’unités de compte peut augmenter nettement, car le temps joue alors en faveur de la diversification et de la croissance. Pour un projet immobilier, des études ou une transmission, le bon arbitrage n’est jamais le même, d’où l’intérêt de raisonner par usage du capital.

| Horizon | Priorité | Supports cohérents | Logique d’allocation |

|---|---|---|---|

| 0 à 3 ans | Disponibilité | Livrets, fonds en euros | Limiter le risque de perte |

| 3 à 8 ans | Équilibre | Assurance vie diversifiée, ETF prudents | Combiner rendement et souplesse |

| 8 ans et plus | Croissance | ETF, unités de compte, SCPI | Laisser le temps amortir la volatilité |

- Définir précisément son profil de risque avant d’investir évite les mauvaises surprises.

- L’horizon de placement influence fortement la part de chaque support dans la stratégie globale.

Rappelez-vous: le placement le plus rentable n’est pas toujours celui qui vous correspond le mieux. Adapter votre stratégie à votre situation vous permettra de rester serein, même en cas de turbulences sur les marchés.

Fiscalité de l’épargne et des placements en 2026

La fiscalité influence directement le rendement final de votre placement. En 2026, il est essentiel d’intégrer ce critère pour comparer les supports et optimiser votre stratégie.

-

Fiscalité de l’assurance vie en 2026

L’assurance vie continue de séduire grâce à son régime fiscal avantageux, particulièrement après huit ans. Les rachats bénéficient d’un abattement annuel de 4 600 € pour une personne seule et de 9 200 € pour un couple, ce qui améliore nettement la performance nette au moment des retraits. En transmission, l’enveloppe conserve aussi un avantage patrimonial majeur, avec un abattement de 152 500 € par bénéficiaire sur les primes versées avant 70 ans.

-

Fiscalité des livrets, bourse et immobilier

Les intérêts du Livret A, du LDDS ou du LEP sont totalement exonérés d’impôt, un avantage rare pour une épargne liquide. À l’inverse, les gains réalisés en bourse ou sur des SCPI et du crowdfunding immobilier sont en général soumis au prélèvement forfaitaire unique de 30 %, ce qui réduit le rendement réellement perçu. Il faut donc comparer les placements en rendement net, et non en rendement brut, surtout lorsque les frais de gestion s’ajoutent à la fiscalité.

- Intégrez systématiquement la fiscalité dans vos comparaisons de placements.

- L’assurance vie conserve des avantages majeurs pour optimiser fiscalement votre épargne, surtout après 8 ans.

| Support | Fiscalité courante | Conséquence pour 10 000 € |

|---|---|---|

| Livrets réglementés | Exonération d’impôt | Rendement net égal au rendement affiché |

| Assurance vie | Régime allégé après 8 ans | Optimisation des retraits et de la transmission |

| ETF et actions | Prélèvement forfaitaire unique | La fiscalité pèse sur les gains réalisés |

| SCPI et crowdfunding | Imposition des revenus et plus-values | Le rendement net dépend fortement du cadre fiscal |

Un placement qui semble très attractif sur le papier peut voir sa performance nettement réduite une fois la fiscalité appliquée. Prendre le temps de bien comprendre ces règles, ou de s’appuyer sur des guides détaillés de Quelle Assurance Vie, vous évitera bien des déconvenues.

Assurance vie en 2026: le placement incontournable

Vous vous demandez toujours où placer 10 000 € en 2026? L’assurance vie s’impose comme la solution la plus polyvalente, que vous visiez la performance, la sécurité ou la préparation de votre succession.

-

Fonds euros vs unités de compte

Les fonds en euros rassurent par leur garantie en capital, avec des rendements qui restent intéressants dans un univers de taux redevenus plus porteurs qu’au début de la décennie. Les unités de compte, elles, ouvrent l’accès à une large gamme d’actifs, ce qui permet de construire une poche plus dynamique sans sortir de l’enveloppe fiscale de l’assurance vie. La combinaison des deux reste souvent la solution la plus rationnelle pour un capital de 10 000 €.

-

Conseils pour choisir et gérer son assurance vie

Comparer les frais reste déterminant, car des coûts trop élevés peuvent grignoter le rendement sur plusieurs années. Les contrats en ligne se distinguent souvent par des frais plus faibles et un univers d’investissement plus large, notamment en ETF et en unités de compte immobilières. Avec Quelle Assurance Vie, l’intérêt est aussi de repérer les contrats adaptés à votre objectif réel, qu’il s’agisse d’épargne, de rendement ou de transmission.

- L’assurance vie s’adapte à tous les profils, même pour des montants modestes.

- Un contrat bien choisi et diversifié maximise le potentiel de rendement sur le long terme.

Contrairement à certaines idées reçues, l’assurance vie n’est pas réservée aux gros patrimoines. Grâce aux comparateurs et aux guides détaillés de Quelle Assurance Vie, il devient plus simple de trouver un contrat adapté à vos besoins, tout en optimisant la fiscalité et la transmission de votre capital.

Ce que les nouvelles tendances changent vraiment pour 10 000 €

Au-delà des grands classiques, plusieurs évolutions récentes méritent d’être intégrées à une stratégie de 2026. Elles ne remplacent pas les placements de base, mais elles permettent de mieux ajuster un capital de 10 000 € à des objectifs précis.

Le retour des supports monétaires et des comptes à terme pour les poches de court terme

Quand l’horizon est bref, les fonds monétaires et les comptes à terme retrouvent de l’intérêt pour immobiliser temporairement une somme sans prendre le risque d’une baisse de marché. Ce n’est pas une solution de performance à long terme, mais c’est utile pour “garer” une partie du capital en attendant une décision d’investissement, par exemple un achat immobilier ou un projet professionnel.

Le PEA gagne en pertinence pour investir en actions sur le long terme

Le PEA reste une enveloppe à part pour ceux qui veulent s’exposer aux actions européennes avec une fiscalité plus favorable après cinq ans. Pour 10 000 €, il peut servir de socle boursier simple, souvent via un ETF monde ou un ETF Europe, en complément d’une assurance vie plus souple. Cette combinaison répond bien aux investisseurs qui veulent développer leur patrimoine sans multiplier les comptes.

Le PER devient intéressant si l’objectif est la retraite et la réduction d’impôt

Le Plan d’Épargne Retraite prend tout son sens pour les contribuables imposés qui souhaitent déduire leurs versements. Avec 10 000 €, il peut offrir un avantage immédiat si votre tranche marginale d’imposition est suffisamment élevée, mais il doit rester réservé à une logique de long terme car l’épargne est en principe bloquée jusqu’à la retraite. Pour une stratégie patrimoniale, il complète souvent bien l’assurance vie plutôt qu’il ne la remplace.

Le private equity et les solutions alternatives restent plus spécialisées

Les fonds de private equity, les ELTIF ou certains placements alternatifs peuvent séduire par leur potentiel de rendement, mais ils exigent une tolérance au risque et à l’illiquidité plus forte. Pour 10 000 €, ils ne devraient occuper qu’une petite poche, après avoir sécurisé la réserve de précaution et posé les bases d’une allocation diversifiée. Leur intérêt est surtout de compléter un portefeuille déjà structuré, pas de le remplacer.

| Tendance 2026 | Rôle dans une stratégie de 10 000 € | Niveau de prudence |

|---|---|---|

| Monétaire et comptes à terme | Gestion temporaire de trésorerie | Faible |

| PEA | Exposition actions à long terme | Moyen à élevé |

| PER | Préparation retraite et optimisation fiscale | Moyen |

| Private equity | Diversification avancée | Élevé |

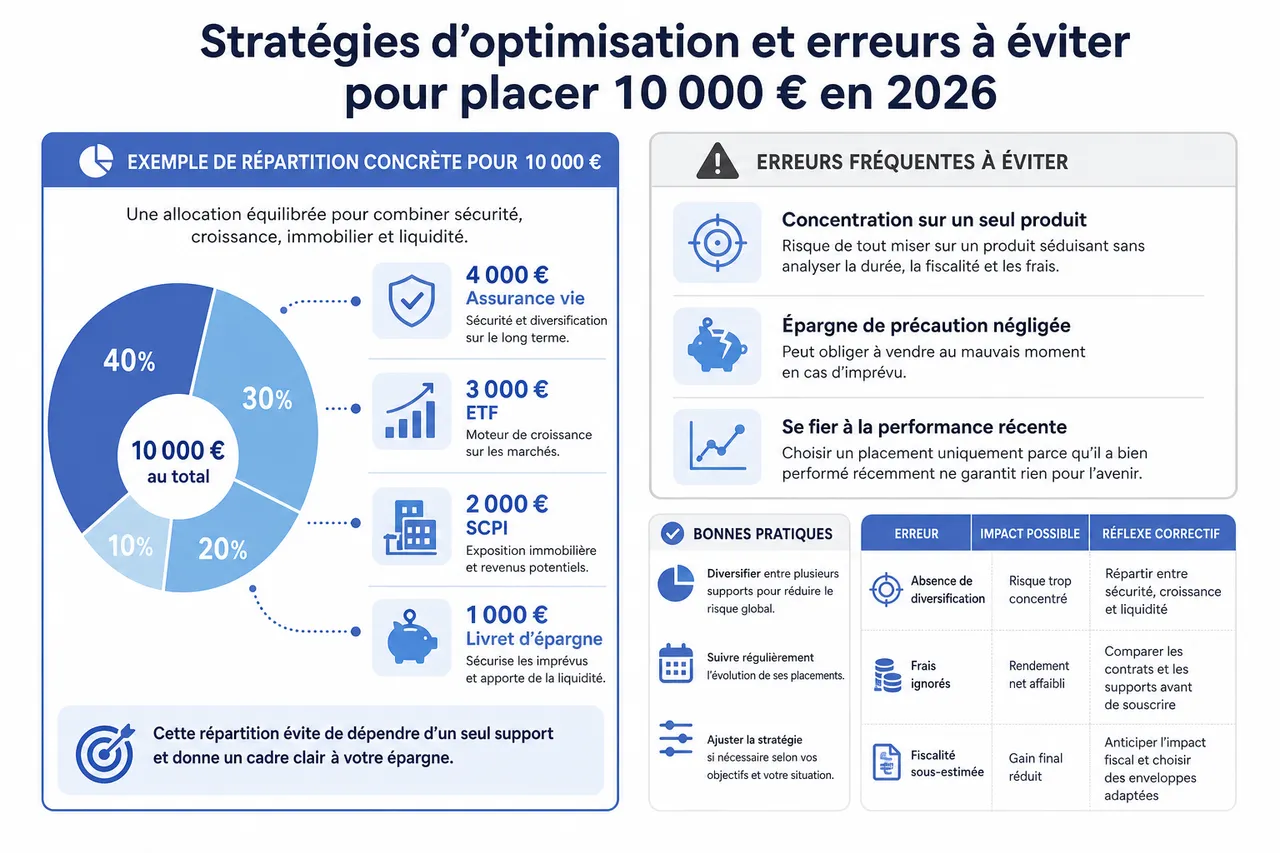

Stratégies d’optimisation et erreurs à éviter pour placer 10 000 € en 2026

Pour faire fructifier 10 000 € en 2026, il s’agit avant tout de structurer votre approche et d’éviter les écueils les plus fréquents.

-

Exemples de répartition concrète pour 10 000 €

Une allocation équilibrée peut servir de point de départ, puis être ajustée selon votre situation réelle. Par exemple, 4 000 € en assurance vie permettent de combiner sécurité et diversification, 3 000 € en ETF donnent un moteur de croissance, 2 000 € en SCPI apportent une exposition immobilière, et 1 000 € sur un livret sécurisent les imprévus. Cette construction évite de dépendre d’un seul support et donne un cadre lisible à votre épargne.

-

Erreurs fréquentes à éviter

La première erreur est de concentrer tout le capital sur un produit séduisant en apparence, sans regarder la durée, la fiscalité et les frais. La deuxième est de négliger l’épargne de précaution, ce qui peut obliger à vendre au mauvais moment. La troisième est de choisir un placement uniquement parce qu’il a bien performé récemment, alors que la performance passée ne dit rien de ce qui viendra ensuite.

- Diversifier entre plusieurs supports pour réduire le risque global.

- Suivre régulièrement l’évolution de ses placements et ajuster la stratégie si nécessaire.

| Erreur | Impact possible | Réflexe correctif |

|---|---|---|

| Absence de diversification | Risque trop concentré | Répartir entre sécurité, croissance et liquidité |

| Frais ignorés | Rendement net affaibli | Comparer les contrats et les supports avant de souscrire |

| Fiscalité sous-estimée | Gain final réduit | Calculer le rendement après impôt |

| Absence d’horizon clair | Mauvais support au mauvais moment | Aligner le placement sur le projet visé |

La réussite d’un placement tient souvent à la rigueur et à la régularité dans la gestion. En utilisant des ressources fiables sur la fiscalité, la succession et les contrats disponibles chez Quelle Assurance Vie, vous évitez les pièges courants et pouvez faire évoluer votre allocation au fil des années, tout en préservant votre patrimoine familial.

Repères utiles avant de passer à l’action

Constituer d’abord la réserve de sécurité

Avant de chercher le rendement, il faut vérifier que l’épargne de précaution est suffisante pour absorber les imprévus. Sur 10 000 €, réserver une poche liquide permet de ne pas devoir vendre des actifs volatils au mauvais moment, ce qui protège toute la stratégie.

Faire coïncider le support avec le projet

Un apport immobilier, une préparation à la retraite ou une transmission ne demandent pas les mêmes outils. C’est précisément là que Quelle Assurance Vie apporte de la valeur en aidant à comparer les contrats, la fiscalité et les mécanismes successoraux selon l’objectif réel du placement.

Réviser l’allocation au moins une fois par an

Un bon placement n’est pas figé. Une revue annuelle permet de rééquilibrer entre fonds euros, ETF, liquidités et immobilier indirect afin de rester cohérent avec votre niveau de risque et l’évolution des marchés.

Conseils pratiques pour bien placer 10 000 € en 2026

Où placer 10 000 € en 2026 dépend avant tout de votre situation personnelle, mais certains réflexes font la différence: diversifiez vos supports, restez attentif à la fiscalité, et privilégiez des produits qui s’adaptent à votre profil comme l’assurance vie. N’hésitez pas à consulter les guides détaillés de Quelle Assurance Vie pour mieux comprendre les enjeux, comparer les offres et ajuster votre stratégie. En faisant le point régulièrement sur vos objectifs et votre allocation, vous maximisez vos chances d’atteindre vos projets tout en sécurisant vos proches.

- Taux technique de l’assurance vie : définition, plafond légal et rendement vraiment garanti - 18 juillet 2026

- Effet cliquet de l’assurance vie : comment vos gains sont verrouillés chaque année - 10 juillet 2026

- Prévision de rendement de l’assurance vie 2026 : les taux attendus (fonds euros et UC) - 9 juillet 2026