Vous souscrivez un crédit immobilier et l’on vous parle d’assurance emprunteur, puis vous échangez avec votre conseiller patrimonial qui évoque l’assurance vie. Deux contrats, deux finalités, mais un risque réel de confusion. L’assurance emprunteur protège votre prêt en cas de décès ou d’invalidité, tandis que l’assurance vie constitue une enveloppe d’épargne et de transmission.

Pourtant, dans certaines situations, ces deux outils peuvent se compléter pour sécuriser à la fois votre crédit et votre succession. Quelle Assurance Vie vous aide à démêler ces mécanismes et à identifier les stratégies où l’un renforce l’autre, grâce à des guides clairs et des outils de comparaison adaptés à votre situation patrimoniale.

Définitions, objectifs et fonctionnement de l’assurance vie et de l’assurance de prêt

Qu’est-ce que l’assurance vie?

L’assurance vie est un contrat d’épargne et de prévoyance qui permet de constituer et de valoriser un capital sur le moyen ou le long terme, avec une fiscalité particulièrement avantageuse en cas de rachat ou de transmission. En pratique, elle fonctionne comme une enveloppe dans laquelle vous pouvez loger différents supports : des fonds en euros, à capital garanti et rendement stable, et des unités de compte, investies sur les marchés financiers avec un potentiel de performance plus élevé mais un risque de perte en capital.

Ce contrat offre une grande souplesse : vous pouvez effectuer des versements libres ou programmés, arbitrer entre les supports, demander des avances ou des rachats partiels, tout en conservant la structure du contrat. La clause bénéficiaire, que vous rédigez ou faites adapter avec votre conseiller, vous permet de désigner librement les bénéficiaires en cas de décès, et d’organiser une transmission en dehors du cadre strict de la succession, dans le respect des règles civiles et fiscales en vigueur en 2026.

Voici dans quels cas l’assurance vie se révèle particulièrement adaptée :

- Constitution d’une épargne de long terme: L’assurance vie permet d’accumuler progressivement un capital grâce à des versements réguliers ou ponctuels. Cette épargne peut servir à financer des projets futurs (études des enfants, résidence secondaire, complément de retraite) tout en bénéficiant d’une fiscalité dégressive au fil du temps. En 2026, de nombreux épargnants utilisent l’assurance vie comme support principal de leur stratégie patrimoniale, notamment grâce à la diversification possible entre fonds en euros et unités de compte.

- Préparation de la transmission de patrimoine: Le cadre fiscal spécifique de l’assurance vie offre des abattements importants sur les capitaux transmis aux bénéficiaires, en particulier pour les primes versées avant 70 ans. Cela permet d’avantager certains héritiers, de protéger un conjoint ou un partenaire de Pacs, ou de transmettre à des personnes non héritières réservataires. Une rédaction fine de la clause bénéficiaire, accompagnée par les outils pédagogiques de Quelle Assurance Vie, facilite une transmission sur mesure.

- Constitution d’une réserve financière disponible: Les rachats partiels et les avances permettent de mobiliser une partie de l’épargne sans clôturer le contrat. Cette « réserve de sécurité » est utile pour faire face à des imprévus (travaux, aléas de revenus, dépenses de santé) ou pour saisir des opportunités d’investissement. Dans une stratégie globale, certains emprunteurs gardent volontairement une marge de liquidité sur leur assurance vie pour compenser les aléas liés à leur crédit immobilier.

Qu’est-ce que l’assurance de prêt (emprunteur)?

L’assurance de prêt, ou assurance emprunteur, est une couverture de prévoyance associée à un crédit immobilier ou à un crédit important. Elle a pour objectif de garantir à la banque le remboursement total ou partiel du capital restant dû si un événement grave survient : décès, perte totale et irréversible d’autonomie, invalidité permanente, incapacité de travail, et parfois perte d’emploi selon les options retenues. Cette assurance protège le prêteur, mais aussi indirectement la famille de l’emprunteur, en évitant que la dette ne se transmette à ses proches ou n’entraîne une vente précipitée du bien immobilier.

Le fonctionnement repose sur une cotisation payée chaque mois ou chaque année, dont le montant dépend de plusieurs facteurs : âge, état de santé, profession, habitudes de vie, montant et durée du prêt, quotité assurée par personne en cas d’emprunt à deux. La prime est généralement plus élevée pour les profils jugés à risque (santé fragile, professions exposées, sports dangereux), et peut être assortie de exclusions ou de surprimes. La couverture suit la durée du prêt et le capital garanti diminue au fur et à mesure des remboursements, ce qui permet d’ajuster le coût de l’assurance à l’évolution du risque.

- L’assurance vie n’est pas une condition d’octroi de crédit immobilier: Les banques ne peuvent pas exiger la souscription d’une assurance vie pour accorder un prêt immobilier. En revanche, elles peuvent proposer des solutions packagées combinant produits d’épargne et crédit, qu’il convient d’analyser avec discernement.

- L’assurance de prêt est quasi systématiquement demandée pour un prêt immobilier: Même si la loi n’impose pas formellement l’assurance emprunteur, dans la pratique, les établissements exigent une garantie solide pour couvrir le risque de non-remboursement. Cela peut prendre la forme d’une assurance de prêt classique ou, dans certains cas, d’un nantissement d’assurance vie.

La confusion entre ces deux produits est fréquente, notamment parce qu’ils interviennent tous deux dans des projets de long terme et qu’ils sont souvent abordés au même moment dans la vie des emprunteurs. Pourtant, ils répondent à des objectifs distincts : l’assurance vie sert à construire et transmettre un capital, l’assurance emprunteur protège un crédit et la solvabilité de l’emprunteur face aux aléas de la vie.

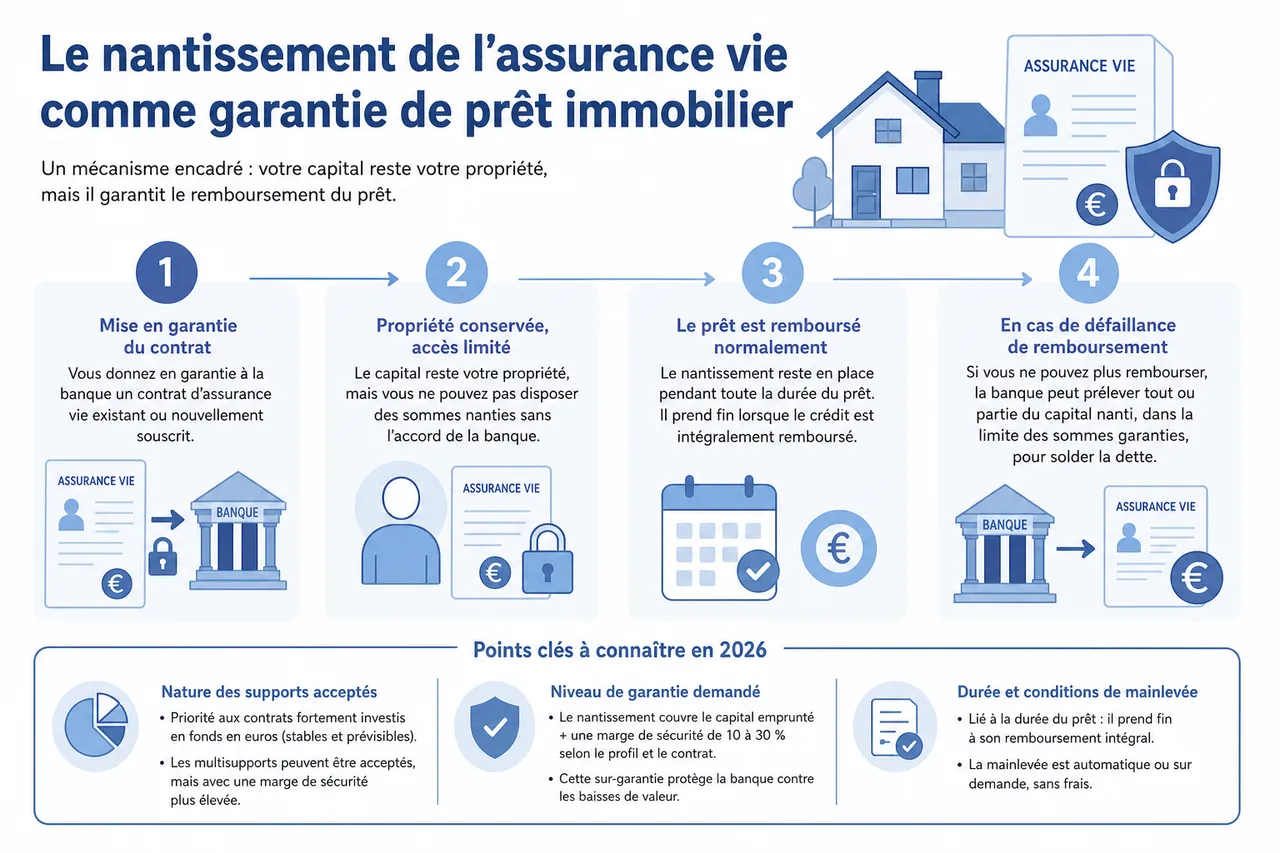

Le nantissement de l’assurance vie comme garantie de prêt immobilier

Fonctionnement du nantissement en 2026

Le nantissement d’une assurance vie consiste à donner en garantie à la banque un contrat d’assurance vie existant ou nouvellement souscrit. Juridiquement, le capital du contrat reste votre propriété, mais vous vous engagez à ne pas disposer librement des sommes nanties sans l’accord du prêteur. Si vous ne pouvez plus rembourser le crédit, la banque pourra prélever tout ou partie du capital sur ce contrat pour solder la dette, dans la limite des sommes nanties.

En 2026, ce mécanisme est encadré par le Code des assurances et les pratiques bancaires, avec plusieurs points de vigilance :

- Nature des supports acceptés: Les établissements financiers privilégient le nantissement de contrats fortement investis en fonds en euros, dont la valeur est stable et prévisible. Les contrats multisupports comportant une part importante d’unités de compte peuvent être acceptés, mais la banque exigera souvent une marge de sécurité plus élevée pour tenir compte de la volatilité des marchés financiers.

- Niveau de garantie demandé: Le montant du nantissement doit généralement couvrir le capital emprunté, augmenté d’une marge de sécurité qui peut aller de 10 à 30 % selon le profil et le type de contrat. Cette sur-garantie vise à se prémunir contre une baisse de valeur du contrat ou une évolution défavorable des marchés.

- Durée et conditions de mainlevée: Le nantissement est lié à la durée du prêt : il prend fin lorsque le crédit est intégralement remboursé. La mainlevée doit alors être formalisée par un acte, permettant de retrouver la pleine liberté sur le contrat. Pendant la durée du nantissement, les rachats ou arbitrages importants peuvent nécessiter l’accord de la banque, ce qui implique d’anticiper ses besoins de liquidité.

Avantages et limites par rapport à l’assurance emprunteur

- Les atouts du nantissement: Le nantissement d’un contrat d’assurance vie peut réduire significativement le coût global du crédit, en évitant la souscription d’une assurance de prêt classique parfois onéreuse. Cette option est particulièrement intéressante pour les personnes disposant déjà d’une épargne importante en assurance vie, ou pour les emprunteurs dont le profil de santé entraîne des surprimes élevées ou des refus d’assurance. Le capital continue à produire des intérêts et à bénéficier du cadre fiscal de l’assurance vie, tout en sécurisant le prêt.

- Les limites du nantissement: Cette solution ne propose pas de prestations de prévoyance au sens strict : en cas d’incapacité de travail ou d’invalidité, aucune mensualité n’est prise en charge automatiquement. Si le remboursement du crédit devient impossible, la banque pourra utiliser le contrat pour récupérer sa créance, mais cela revient à consommer l’épargne patiemment constituée. Le nantissement est donc plus adapté aux emprunteurs disposant d’un patrimoine diversifié et de revenus stables, capables d’absorber un choc financier sans mettre en péril l’ensemble de leur situation.

Il est également important de vérifier la politique de votre banque : certaines acceptent le nantissement seulement pour des profils très sécurisés ou des contrats spécifiques, tandis que d’autres l’intègrent plus largement dans leurs offres. Ce dialogue avec le prêteur, souvent préparé avec un courtier ou un conseiller patrimonial, conditionne la faisabilité de cette stratégie.

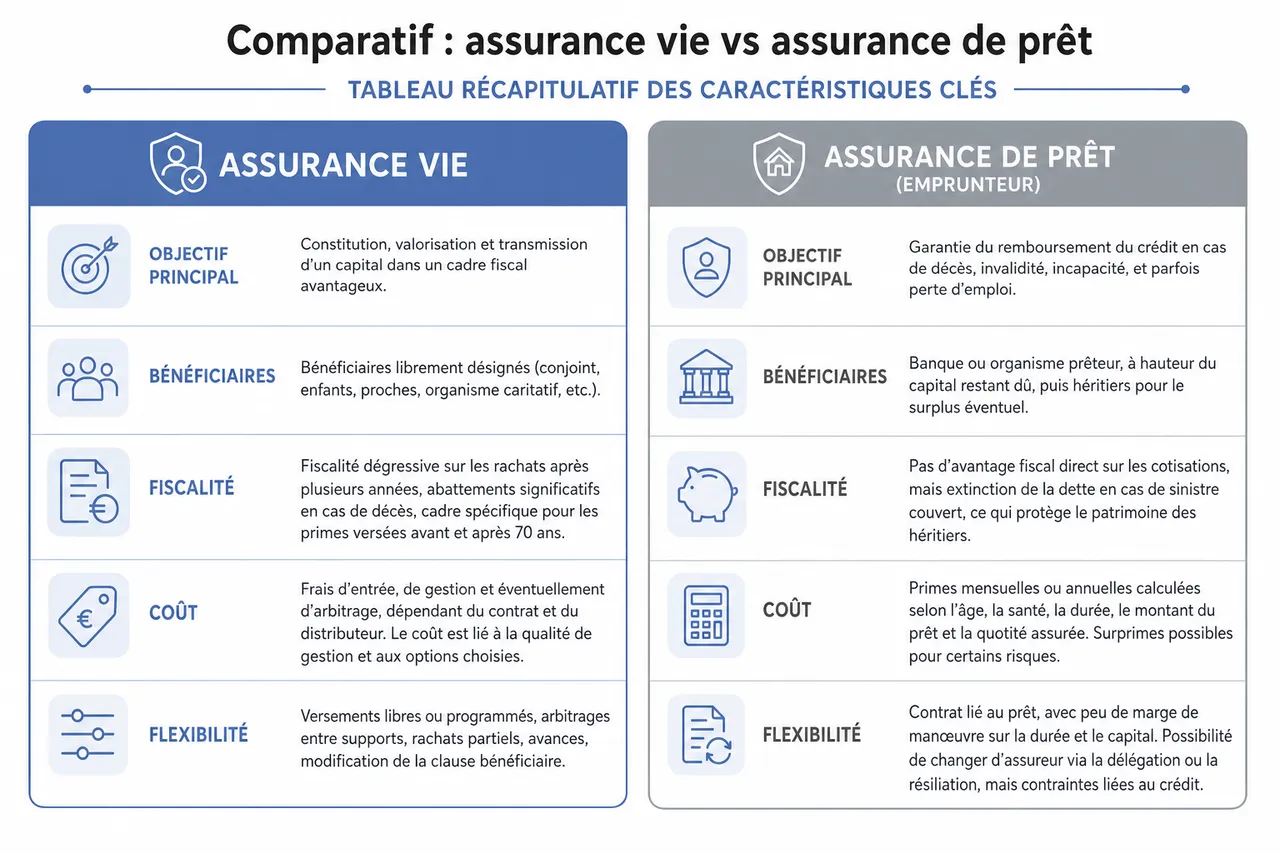

Comparatif: assurance vie vs assurance de prêt (tableau récapitulatif)

Tableau comparatif des caractéristiques clés

| Critère | Assurance vie | Assurance de prêt (emprunteur) |

|---|---|---|

| Objectif principal | Constitution, valorisation et transmission d’un capital dans un cadre fiscal avantageux. | Garantie du remboursement du crédit en cas de décès, invalidité, incapacité, et parfois perte d’emploi. |

| Bénéficiaires | Bénéficiaires librement désignés (conjoint, enfants, proches, organisme caritatif, etc.). | Banque ou organisme prêteur, à hauteur du capital restant dû, puis héritiers pour le surplus éventuel. |

| Fiscalité | Fiscalité dégressive sur les rachats après plusieurs années, abattements significatifs en cas de décès, cadre spécifique pour les primes versées avant et après 70 ans. | Pas d’avantage fiscal direct sur les cotisations, mais extinction de la dette en cas de sinistre couvert, ce qui protège le patrimoine des héritiers. |

| Coût | Frais d’entrée, de gestion et éventuellement d’arbitrage, dépendant du contrat et du distributeur. Le coût est lié à la qualité de gestion et aux options choisies. | Primes mensuelles ou annuelles calculées selon l’âge, la santé, la durée, le montant du prêt et la quotité assurée. Surprimes possibles pour certains risques. |

| Flexibilité | Versements libres ou programmés, arbitrages entre supports, rachats partiels, avances, modification de la clause bénéficiaire. | Contrat lié au prêt, avec peu de marge de manœuvre sur la durée et le capital. Possibilité de changer d’assureur via la délégation ou la résiliation, mais contraintes liées au crédit. |

| Modalités de souscription | Accessible à un large public, avec parfois un simple questionnaire santé ou sans formalités pour certains montants et âges. | Questionnaire médical approfondi, voire examens complémentaires pour les montants importants ou les profils jugés à risque. |

| Exemples d’utilisation | Préparation de la retraite, transmission organisée du patrimoine, constitution d’un capital pour financer des projets, nantissement en garantie de prêt. | Achat de résidence principale, investissement locatif, rachat ou regroupement de crédits, financement de travaux importants. |

Ce tableau met en lumière le caractère complémentaire des deux contrats : l’assurance vie est un levier d’épargne et de transmission, tandis que l’assurance de prêt est un outil de sécurité attaché à un crédit. Les arbitrages entre ces solutions gagnent à être réalisés avec une vision globale de votre patrimoine, de vos revenus et de vos projets, en s’appuyant sur des comparateurs et des simulateurs comme ceux de Quelle Assurance Vie.

Scénarios pratiques et conseils d’expert selon les profils

Quand privilégier l’assurance vie, l’assurance de prêt ou les deux?

Le choix entre assurance vie, assurance de prêt ou une combinaison des deux dépend d’abord de votre profil d’emprunteur, de votre horizon de vie et de la structure de votre patrimoine en 2026. Plusieurs scénarios récurrents se dégagent, chacun avec ses points de vigilance.

- Primo-accédant: Pour un premier achat de résidence principale, l’assurance de prêt est la pierre angulaire du dossier de financement, car la banque y voit le principal levier de sécurité. L’assurance vie n’est pas indispensable, mais elle peut être ouverte parallèlement pour commencer à constituer une épargne de précaution et un capital de long terme, notamment pour faire face aux dépenses futures liées au logement. Quelle Assurance Vie propose des parcours pédagogiques spécifiques pour ces profils, afin de concilier premier achat et lancement d’une stratégie d’épargne.

- Investisseur immobilier: Un investisseur déjà propriétaire de plusieurs biens et disposant d’un patrimoine financier significatif peut utiliser le nantissement de son assurance vie pour réduire le coût de l’assurance de prêt ou, dans certains cas, pour s’y substituer. Cela permet de préserver la rentabilité nette de ses investissements, tout en conservant une capacité de diversification sur son contrat. L’enjeu consiste à calibrer le niveau de nantissement pour ne pas immobiliser excessivement son épargne, ce qui nécessite des simulations précises.

- Transmission de patrimoine: Lorsque l’objectif est autant de transmettre dans de bonnes conditions que de financer un projet immobilier, la combinaison assurance vie + assurance de prêt est souvent la plus pertinente. L’assurance de prêt préserve les héritiers de la dette en cas de décès ou de perte de capacité de remboursement, tandis que l’assurance vie crée un capital dédié à la transmission, avec une fiscalité spécifique. Les guides de Quelle Assurance Vie éclairent les différentes façons de rédiger les clauses bénéficiaires pour articuler ces deux contrats.

- Profils présentant des risques de santé: Les personnes âgées ou atteintes de pathologies chroniques se heurtent souvent à des refus d’assurance emprunteur ou à des surprimes importantes. Dans ces cas, un nantissement d’assurance vie ou de patrimoine financier peut servir de solution de contournement pour obtenir le crédit. Ce choix implique cependant de bien mesurer l’impact sur l’épargne disponible et sur la protection globale de la famille, ce que les simulateurs patrimoniaux de Quelle Assurance Vie permettent de visualiser.

Dans chacun de ces profils, la décision ne se limite pas à comparer deux contrats isolés : il s’agit d’intégrer l’assurance vie et l’assurance de prêt dans une stratégie cohérente de financement, de protection et de transmission. Les conseils d’experts et les outils pédagogiques de Quelle Assurance Vie jouent un rôle clé pour sécuriser ces arbitrages.

Angles complémentaires: fiscalité, succession et évolutions du marché en 2026

Fiscalité actuelle et préparation de la succession

En 2026, la fiscalité de l’assurance vie reste l’un des principaux atouts de cet outil, notamment pour anticiper la succession et limiter la charge fiscale pour les bénéficiaires. Les abattements applicables sur les capitaux transmis, la distinction entre les primes versées avant et après 70 ans et les règles propres aux différents types de bénéficiaires doivent être intégrés dans la réflexion avant de nantir un contrat ou de le mobiliser pour garantir un prêt. Les contenus de Quelle Assurance Vie détaillent ces mécanismes et proposent des exemples concrets selon les situations familiales.

Évolutions réglementaires et droits des emprunteurs

Les dernières années ont été marquées par un renforcement des droits des emprunteurs en matière de changement d’assurance de prêt, de transparence des coûts et de prise en compte des profils médicaux spécifiques. Ces évolutions réglementaires influencent le choix entre assurance de prêt classique, délégation d’assurance et solutions de nantissement. Suivre ces changements, grâce aux mises à jour régulières publiées par Quelle Assurance Vie, permet de saisir des opportunités de renégociation ou d’optimisation de son contrat.

Tendances de marché et profils d’épargnants

Les données récentes du marché montrent une montée en puissance des contrats multisupports et des solutions combinant épargne et prévoyance, particulièrement chez les épargnants âgés de 35 à 55 ans qui sont aussi au cœur des flux de crédits immobiliers. Cela se traduit par une demande accrue de conseils patrimoniaux intégrés, qui articulent assurance vie, assurance de prêt, épargne de précaution et projets immobiliers. Les analyses et études de Quelle Assurance Vie s’appuient sur ces tendances pour proposer des stratégies adaptées à chaque tranche d’âge et à chaque profil de revenus.

FAQ: réponses aux questions fréquentes et idées reçues

Questions fréquentes sur l’assurance vie et l’assurance de prêt

- Peut-on emprunter sur son assurance vie ? Il est possible d’obtenir une avance sur son contrat d’assurance vie, généralement jusqu’à un pourcentage significatif du capital disponible, sans clôturer le contrat. Cette avance n’est toutefois pas un crédit immobilier à proprement parler : elle correspond à un prêt consenti par l’assureur, remboursable selon des modalités définies, et n’offre pas les mêmes conditions qu’un emprunt bancaire classique.

- Quels sont les principaux frais à surveiller ? L’assurance vie comporte des frais d’entrée, des frais de gestion et parfois des frais d’arbitrage, qui impactent le rendement net du contrat. L’assurance de prêt, de son côté, repose sur des primes dont le montant cumulé sur la durée du crédit peut représenter une part importante du coût total du financement. Les comparateurs de Quelle Assurance Vie permettent de visualiser ces frais et de choisir les options les plus adaptées à votre profil.

- Quelle est la fiscalité de l’assurance vie en 2026 ? La fiscalité applicable dépend de l’ancienneté du contrat, du montant des gains et du moment du décès. Après plusieurs années de détention, les rachats bénéficient d’une fiscalité adoucie, avec des abattements annuels pour les personnes seules et les couples, tandis que les capitaux décès sont soumis à des règles spécifiques selon l’âge du souscripteur au moment du versement des primes. Ce cadre particulier fait de l’assurance vie un outil de choix pour la transmission, que Quelle Assurance Vie décrypte dans ses dossiers dédiés.

- Quelle différence entre assurance décès et assurance emprunteur ? L’assurance décès temporaire vise à verser un capital ou une rente à des bénéficiaires désignés en cas de décès pendant une période déterminée, sans lien direct avec un crédit. L’assurance emprunteur, elle, est attachée à un prêt spécifique et a pour fonction principale de rembourser le capital restant dû à la banque en cas de sinistre couvert. Les deux contrats peuvent coexister dans une stratégie patrimoniale complète, l’un pour protéger la famille, l’autre pour sécuriser le financement.

Le montant pouvant être nantit dépend des caractéristiques techniques du contrat (valeur de rachat, présence d’éventuelles pénalités, part investie en unités de compte) et des exigences de la banque. Avant de s’engager, il est donc essentiel de demander une attestation de valeur de rachat à l’assureur, de vérifier les marges de manœuvre sur les rachats et de confronter ces éléments aux scénarios de remboursement de votre crédit.

Ressources pour aller plus loin

En 2026, distinguer clairement l’assurance vie et l’assurance de prêt, tout en sachant les combiner lorsque cela est pertinent, constitue un véritable avantage pour piloter son patrimoine et sécuriser ses projets immobiliers. L’assurance vie permet de construire un capital flexible et transmissible, l’assurance de prêt sécurise le financement face aux aléas de la vie, et le nantissement offre un pont entre ces deux univers pour réduire certains coûts ou contourner des obstacles d’assurance.

- Articuler gestion, transmission et sécurité: Mettre en place une assurance vie bien structurée, couplée à une couverture de prêt adaptée, permet de protéger à la fois le présent (projet immobilier) et l’avenir (transmission aux bénéficiaires). Cette articulation se prépare avec des outils d’analyse qui prennent en compte votre âge, votre situation familiale, vos objectifs et vos capacités d’épargne.

- Utiliser le nantissement comme levier d’optimisation: Dans certaines situations, nantir une assurance vie plutôt que souscrire une assurance de prêt classique peut réduire le coût global du crédit et préserver votre capacité d’investissement. Cette stratégie doit être testée au moyen de simulations et de comparaisons, afin de vérifier qu’elle reste cohérente avec vos besoins de liquidité et votre protection globale.

- S’appuyer sur des ressources expertes: Les guides, comparateurs, simulateurs et analyses de Quelle Assurance Vie constituent une base précieuse pour prendre des décisions éclairées. Ils permettent de suivre les évolutions réglementaires, de comprendre les subtilités fiscales et de adapter vos contrats d’assurance vie et d’assurance de prêt au fil de vos projets.

Pour approfondir chaque dimension de votre stratégie patrimoniale, Quelle Assurance Vie met à disposition des contenus régulièrement mis à jour, des études de cas et des outils interactifs. Ils vous aident à comparer les offres, à décrypter les clauses de vos contrats, à anticiper les impacts fiscaux et à construire une combinaison d’assurance vie et d’assurance de prêt alignée sur vos objectifs.

Analysez vos besoins, explorez nos comparateurs et laissez-vous guider par les conseils de nos experts pour ajuster votre assurance vie, votre assurance de prêt et, le cas échéant, votre nantissement, dans une approche globale de votre patrimoine.

- Assurance vie ou assurance emprunteur, quelles différences et dans quels cas l’une peut compléter l’autre ? - 28 juin 2026

- Assurance vie et divorce, que deviennent vos contrats en cas de séparation et comment éviter les conflits ? - 27 juin 2026

- Assurance vie et enfant handicapé, comment rédiger une clause bénéficiaire vraiment protectrice sans mettre en danger les aides - 26 juin 2026