Protéger un enfant en situation de handicap tout en préservant ses droits aux aides sociales exige bien plus qu’une simple désignation dans votre contrat d’assurance vie. Une clause bénéficiaire mal rédigée peut priver votre enfant de l’AAH, de la PCH ou d’autres prestations vitales, transformant votre geste de prévoyance en piège administratif. Quelle Assurance Vie vous accompagne avec des conseils personnalisés et des informations à jour sur la législation en matière de succession et d’épargne.

Ce guide vous dévoile les mécanismes juridiques pour rédiger une clause vraiment protectrice: comment utiliser le démembrement, la fiducie ou le mandat de protection future pour sécuriser l’avenir de votre enfant sans compromettre ses aides.

Pourquoi une clause bénéficiaire spécifique pour un enfant handicapé?

Transmettre un capital via l’assurance vie est souvent la solution choisie pour garantir l’avenir d’un enfant en situation de handicap. Mais il ne suffit pas de l’inscrire comme bénéficiaire sur le contrat. Les règles propres au handicap et aux aides sociales imposent d’aller beaucoup plus loin pour éviter de mauvaises surprises, notamment la perte de droits essentiels ou des frais fiscaux mal anticipés. Adapter la clause bénéficiaire devient alors indispensable.

Enjeux patrimoniaux et protection du bénéficiaire

L’assurance vie permet de transmettre un capital en dehors du cadre classique de la succession, avec une grande souplesse dans la désignation des bénéficiaires et la répartition des sommes. Cette flexibilité est précieuse pour personnaliser le partage et sécuriser les besoins d’un enfant handicapé, en prévoyant par exemple que le capital finance ses soins, son accompagnement, son logement ou des aides à domicile sur le long terme. Les sites spécialisés soulignent que la clause peut même détailler les usages prioritaires des fonds et prévoir un administrateur des capitaux, comme un tuteur ou une association spécialisée, pour garantir une utilisation conforme à l’intérêt de l’enfant.

En parallèle, il existe des contrats spécifiques comme la rente-survie ou l’épargne-handicap qui permettent, en plus de l’assurance vie classique, de verser une rente viagère ou un capital à un enfant handicapé avec des avantages fiscaux dédiés. Combinés à une assurance vie bien structurée, ces dispositifs renforcent la sécurité financière du bénéficiaire et permettent d’étaler les ressources dans le temps, ce qui limite le risque de remise en cause des prestations sociales tout en assurant un complément de revenu durable.

Risques liés à une clause mal rédigée

Il peut sembler pratique d’utiliser une clause standard, mais ce choix peut entraîner des conséquences lourdes. Si la clause ne précise rien sur le handicap ou les modalités de versement, le capital versé peut être traité comme une ressource immédiate, ce qui peut suspendre ou supprimer des aides sociales essentielles comme l’AAH ou la PCH pendant plusieurs mois, voire durablement en cas de capital important. Les organismes sociaux se basent en effet sur les ressources prises en compte dans les déclarations pour recalculer les droits, et un versement unique non anticipé peut bouleverser l’équilibre financier du bénéficiaire.

Un autre risque fréquent concerne la fiscalité: oublier de mentionner le handicap dans la clause ou ne pas faire reconnaître précisément le statut de bénéficiaire handicapé peut conduire à perdre l’abattement fiscal spécifique réservé aux personnes handicapées. Les praticiens rappellent que cet abattement supplémentaire est appliqué lorsque la qualité de bénéficiaire handicapé est clairement établie, ce qui suppose une rédaction soignée de la clause et la conservation des justificatifs de reconnaissance du handicap. Enfin, des clauses imprécises ou mal structurées peuvent créer des blocages au moment du versement (bénéficiaire introuvable, bénéficiaire décédé sans substitution prévue, absence de représentant légal pour un majeur protégé), retardant significativement la mise à disposition des sommes.

Ne vous fiez pas aux modèles génériques. Sans mention du handicap, des modalités de gestion des fonds et des bénéficiaires de substitution, le contrat peut devenir une source de complications et de perte de droits sociaux pour votre enfant.

- La clause bénéficiaire doit être sur mesure et tenir compte du handicap spécifique de l’enfant, de sa reconnaissance administrative, de ses besoins et du régime de protection dont il relève (tutelle, curatelle, mandat de protection future).

- Un choix approximatif peut faire perdre des aides sociales cruciales ou alourdir la fiscalité, notamment en privant l’enfant de l’abattement spécifique handicap ou en le plaçant temporairement au-dessus des plafonds de ressources de l’AAH.

- Une clause mal rédigée peut aussi être inapplicable en pratique (bénéficiaire mal identifié, absence de gestionnaire des fonds), obligeant l’assureur à appliquer strictement ce qui est écrit et laissant la famille face à des délais et contentieux évitables.

Comment rédiger une clause bénéficiaire adaptée?

Pour être vraiment protectrice, la clause bénéficiaire doit reposer sur une analyse précise de la situation de l’enfant, de ses besoins et des paramètres fiscaux et sociaux. Les sites d’expertise en assurance vie insistent sur le fait que la clause est la clé de voûte du contrat: une fois rédigée, elle s’impose à l’assureur qui ne peut pas l’interpréter de manière extensive, d’où la nécessité de chaque mot choisi. Il existe plusieurs étapes pour sécuriser cette démarche et éviter les principaux pièges, et Quelle Assurance Vie propose des guides et comparatifs pour aider les familles à structurer cette réflexion avant de rencontrer un professionnel.

Étapes clés pour une rédaction sécurisée

- Identifier précisément le ou les bénéficiaires et leur statut administratif. Il est essentiel de préciser l’identité complète de l’enfant (nom, prénom, date de naissance) et de rappeler sa reconnaissance en situation de handicap, en cohérence avec les documents officiels. En cas de mesure de protection (tutelle, curatelle, mandat de protection future), la clause doit aussi désigner clairement le représentant légal ou l’administrateur habilité à percevoir le capital pour son compte, afin d’éviter tout blocage lors du versement.

- Évaluer l’impact du versement sur les aides perçues, à court et à long terme. Avant de fixer le montant du capital et son mode de versement, il faut analyser la situation sociale: type d’aides reçues, plafonds de ressources, nature des dépenses à couvrir. Un versement unique peut faire perdre l’AAH plusieurs mois, alors qu’une rente viagère ou un versement fractionné réduit l’impact sur les déclarations de ressources. Les simulateurs et fiches pratiques disponibles en ligne, que Quelle Assurance Vie relaie et explique, permettent d’anticiper ces conséquences.

- Envisager des mécanismes additionnels adaptés. La clause bénéficiaire peut intégrer des dispositifs comme le démembrement de propriété (usufruit pour un parent ou un tiers, nue-propriété pour l’enfant), la fiducie ou la fiducie spéciale pour personnes handicapées, ou encore un mandat de protection future couvrant la gestion du capital. Dans une fiducie, les fonds sont gérés par un administrateur dans l’intérêt exclusif du bénéficiaire, ce qui permet de préserver certaines aides tout en garantissant une gestion professionnelle des sommes.

- Prévoir des bénéficiaires de substitution et des options en cas d’imprévu. Les clauses dites à options ou à tiroirs, recommandées par plusieurs praticiens, donnent au bénéficiaire de premier rang la possibilité d’accepter tout ou partie du capital et de désigner les bénéficiaires de la fraction non acceptée. Cette souplesse est particulièrement utile lorsque l’on veut adapter le montant effectivement versé à l’enfant handicapé en fonction de sa situation au jour du décès, sans bloquer l’ensemble du capital.

- Faire relire la clause par un professionnel qualifié. Une relecture par un notaire ou un conseiller en gestion de patrimoine spécialisé handicap permet de vérifier la cohérence juridique, fiscale et sociale de la clause. Les avocats et notaires rappellent que les situations familiales complexes (familles recomposées, plusieurs enfants dont un seul est handicapé, présence d’un conjoint ou d’un partenaire de PACS) justifient une sécurisation renforcée, et Quelle Assurance Vie oriente ses lecteurs vers ces interlocuteurs en leur fournissant un premier cadre de réflexion structuré.

Exemples et modèles de clauses protectrices

- Modèle simple contextualisé. « Mon enfant [Nom, Prénom], reconnu en situation de handicap, ou à défaut ses héritiers. » Cette formulation reste basique mais mentionne explicitement le handicap, ce qui facilite l’application de l’abattement fiscal spécifique. Elle doit cependant être complétée par des dispositions sur la gestion des fonds et la représentation légale si l’enfant est soumis à une mesure de protection, afin d’éviter une clause trop minimaliste.

- Modèle évolué avec condition de maintien des droits sociaux. « Mon enfant [Nom, Prénom], bénéficiaire sous réserve du maintien de ses droits sociaux, à défaut le capital sera versé à [autre bénéficiaire désigné]. » Cette version introduit la condition du maintien des aides et permet de préserver l’équilibre global du foyer en orientant le capital vers un autre bénéficiaire si le versement devait entraîner une perte importante de prestations. Elle suppose néanmoins une analyse fine en amont pour définir clairement ce qu’est la perte de droits sociaux significative.

- Modèle avec fiducie ou administrateur des fonds. Certaines familles choisissent de désigner une fiducie spéciale pour personnes handicapées, un tuteur, un proche ou une association spécialisée comme administrateur des fonds, avec mission d’utiliser le capital pour le logement, les soins, l’accompagnement et les dépenses essentielles de l’enfant. Cette approche permet de dissocier la titularité des sommes de leur gestion concrète, en apportant une garantie supplémentaire sur l’usage des capitaux et en limitant le risque de dilapidation ou de mauvaise affectation.

Il est aussi possible d’ajouter des clauses plus avancées, comme le versement sous forme de rente viagère ou la combinaison avec un contrat rente-survie ou épargne-handicap, pour un pilotage sur mesure adapté à la situation de l’enfant et à l’évolution de ses besoins. Quelle Assurance Vie propose des fiches comparatives entre ces différents mécanismes, afin de permettre aux parents de comprendre les avantages et limites de chaque solution avant de choisir la rédaction la plus adaptée.

Anticipez chaque évolution possible: modification du régime de protection, changement de prestations sociales, renégociation de l’AAH, arrivée de nouveaux héritiers, recomposition familiale. La clause doit pouvoir être mise à jour facilement et Quelle Assurance Vie rappelle régulièrement l’importance de relire sa clause à chaque événement de vie majeur.

Erreurs fréquentes à éviter

- Oublier d’intégrer une condition pour le maintien des droits sociaux. Ne pas prévoir de mécanisme visant à préserver l’AAH ou la PCH, comme des versements étalés, une rente ou une clause suspensive, expose l’enfant à une perte brutale d’aides. Une simple mention du handicap ne suffit pas: il faut articuler la transmission avec les règles de calcul des ressources. Les guides publiés ces dernières années insistent sur cette erreur récurrente, souvent découverte trop tard par les familles.

- Indiquer seulement le nom d’un enfant sous tutelle sans préciser le représentant légal. Lorsque l’enfant est sous tutelle ou fait l’objet d’une autre mesure de protection, il est indispensable de préciser qui percevra les fonds pour son compte et selon quelles modalités. Sans cette indication, l’assureur peut se trouver dans l’impossibilité de verser le capital, ou le versement peut être contesté, entraînant des délais qui retardent la prise en charge de besoins urgents.

- Ne pas mettre à jour la clause après un changement de situation. Divorce, remariage, naissance d’un nouvel enfant, modification du degré de handicap, changement de tuteur, évolution des lois sociales ou fiscales: chaque événement de vie majeur justifie une relecture de la clause. Plusieurs études sur la succession soulignent qu’une part importante des litiges en assurance vie provient de clauses obsolètes, rédigées plusieurs années auparavant et jamais adaptées à la nouvelle configuration familiale. Quelle Assurance Vie recommande de revoir sa clause au moins à chaque grande étape familiale.

- Utiliser une clause floue ou trop générale. Les assureurs appliquent strictement ce qui est écrit et ne peuvent pas interpréter une clause imprécise. Des formulations vagues du type « mes proches » ou « ma famille » peuvent rendre la désignation inapplicable ou provoquer des désaccords. Il est préférable d’opter pour une rédaction structurée avec plusieurs rangs de bénéficiaires, des bénéficiaires de substitution et des règles de quote-part claires.

Désigner simplement l’enfant sans préciser les modalités de gestion, les bénéficiaires de substitution et les conditions de préservation des aides sociales est une erreur courante, qui peut entraîner d’importantes complications administratives et financières. Les modèles proposés par Quelle Assurance Vie sont conçus pour éviter ces angles morts.

Conséquences fiscales et sociales de la désignation d’un enfant handicapé

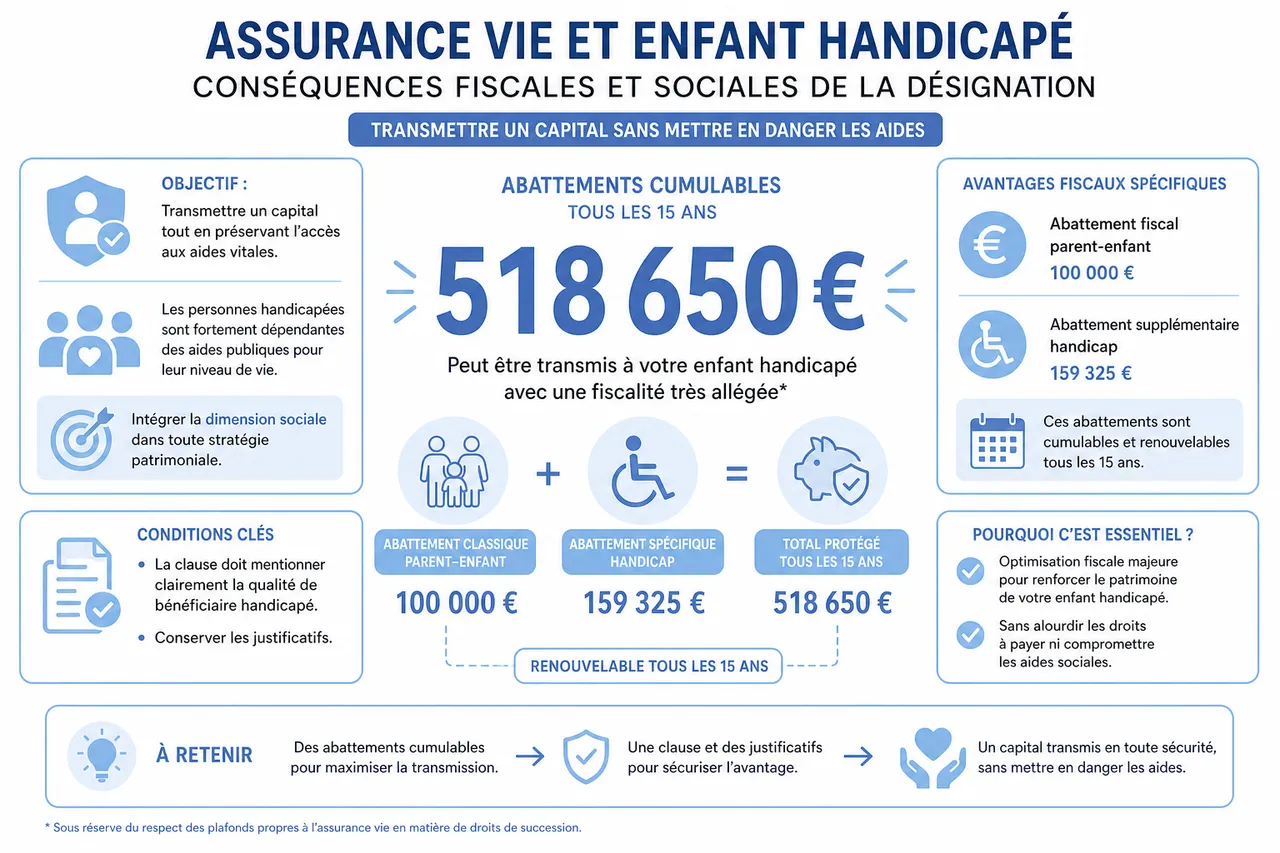

La législation sur l’assurance vie prévoit des avantages fiscaux spécifiques pour les bénéficiaires handicapés, mais ces avantages doivent impérativement se combiner avec la préservation des droits sociaux. L’objectif est de transmettre un capital sans fragiliser l’accès aux aides vitales. Les chiffres disponibles montrent que les personnes handicapées sont fortement dépendantes des aides publiques pour leur niveau de vie, ce qui impose d’intégrer la dimension sociale dans toute stratégie patrimoniale.

Abattements fiscaux et droits de succession

Un enfant handicapé bénéficie d’un abattement fiscal de 100 000 euros dans le cadre classique parent-enfant, et d’un abattement supplémentaire de 159 325 euros réservé au handicap, tous deux renouvelables tous les 15 ans. Concrètement, si chaque parent souscrit un contrat d’assurance vie en pensant à cet abattement spécifique, l’enfant peut ainsi recevoir jusqu’à 518 650 euros avec une fiscalité très allégée, sous réserve du respect des plafonds propres à l’assurance vie en matière de droits de succession. Cette optimisation suppose toutefois que la clause mentionne clairement la qualité de bénéficiaire handicapé et que les justificatifs soient conservés.

Les comparatifs publiés par les sites de conseil en assurance vie montrent que cette optimisation fiscale est l’un des principaux leviers pour renforcer le patrimoine d’un enfant handicapé sans alourdir les droits à payer. Quelle Assurance Vie intègre ces données dans ses simulateurs et rappelle que l’abattement spécifique handicap s’ajoute aux abattements classiques, mais ne remplace pas une bonne stratégie globale de transmission, notamment lorsque plusieurs enfants ou un conjoint doivent aussi être protégés.

Interactions avec les aides sociales (AAH, PCH, etc.)

Le versement d’un capital issu de l’assurance vie peut être perçu comme une ressource et remettre en cause l’attribution de l’AAH ou de la PCH. Dans la pratique, les organismes sociaux examinent le niveau de ressources et peuvent suspendre ou réduire les aides lorsque les revenus augmentent temporairement. Pour éviter une suspension ou une suppression de ces prestations, il est recommandé de structurer la clause de manière à limiter l’impact immédiat du capital sur les ressources déclarées, en privilégiant des solutions qui étalent les versements dans le temps ou les placent sous une gestion spécifique.

- Privilégier le versement sous forme de rente viagère. Une rente viagère permet d’étaler les ressources sur la durée et de mieux les intégrer dans le calcul annuel ou trimestriel des aides, plutôt que d’avoir un capital unique qui fait abruptement dépasser les plafonds. Les contrats rente-survie ou épargne-handicap peuvent être articulés avec l’assurance vie pour construire une rente adaptée aux besoins de l’enfant, et les sites spécialisés soulignent que ces solutions sont particulièrement pertinentes lorsque les besoins sont réguliers et prévisibles.

- Insérer une clause conditionnelle sur le maintien des droits sociaux. La clause peut stipuler que le versement du capital ou d’une partie de celui-ci n’interviendra que si les droits sociaux sont maintenus au-dessus d’un certain seuil, ou prévoir que la somme non versée à l’enfant sera attribuée à un autre bénéficiaire (par exemple un frère, une sœur ou une association). Ce type de clause nécessite une rédaction rigoureuse, mais il apporte un filet de sécurité supplémentaire pour éviter de fragiliser le bénéficiaire handicapé.

- Mettre en place une fiducie ou un mandat de protection future. Une fiducie spéciale pour personnes handicapées, administrée par un professionnel ou une association, permet de gérer les capitaux dans l’intérêt exclusif de l’enfant sans les placer directement dans son patrimoine immédiat. De même, un mandat de protection future peut organiser la gestion des fonds après le décès des parents, en définissant à l’avance les missions et pouvoirs du mandataire. Ces dispositifs, encore en développement, sont régulièrement mis en avant par les avocats spécialisés pour concilier patrimoine et maintien des aides.

L’abattement fiscal ne garantit pas la préservation des aides sociales: la rédaction de la clause doit prendre en compte à la fois la fiscalité, les mécanismes de rente ou de fiducie et les règles de calcul des ressources. Quelle Assurance Vie insiste dans ses contenus sur cette double approche pour un accompagnement réellement protecteur.

- L’abattement fiscal de 159 325 euros s’ajoute à celui de 100 000 euros pour un enfant handicapé, ce qui permet une transmission plus importante à coût fiscal réduit lorsque les contrats sont bien structurés.

- Un capital mal anticipé peut entraîner la suspension ou la perte définitive de l’AAH ou de la PCH, et les retours d’expérience montrent que la reconstitution des droits peut être longue et complexe, d’où l’importance d’une clause réfléchie et validée par un professionnel.

- Les dispositifs complémentaires comme la rente-survie ou l’épargne-handicap offrent des solutions pour lisser les ressources et financer les besoins spécifiques tout en réduisant le risque de rupture d’aides, et Quelle Assurance Vie les présente comme des options à examiner dans les projets de parents d’enfants handicapés.

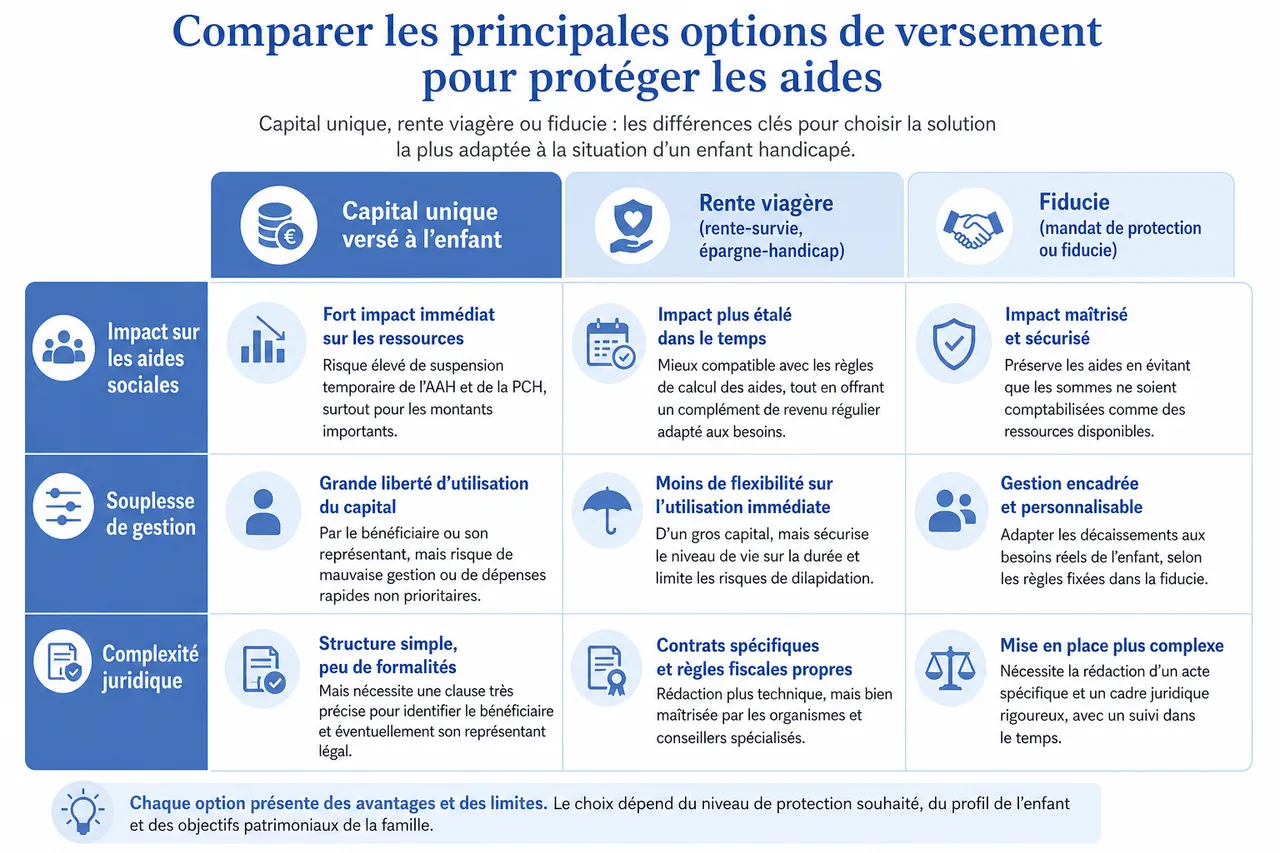

Comparer les principales options de versement pour protéger les aides

Pour aider les familles à choisir entre capital unique, rente viagère ou fiducie, il est utile de visualiser les différences en termes de impact sur les aides sociales, flexibilité et complexité de mise en œuvre. Quelle Assurance Vie met à disposition des tableaux comparatifs et des simulateurs qui permettent de voir rapidement les avantages et limites de chaque option dans un projet de protection patrimoniale d’un enfant handicapé.

| Option de versement | Impact sur les aides sociales | Souplesse de gestion | Complexité juridique |

|---|---|---|---|

| Capital unique versé à l’enfant | Fort impact immédiat sur les ressources, risque élevé de suspension temporaire de l’AAH et de la PCH, surtout pour les montants importants. | Grande liberté d’utilisation du capital par le bénéficiaire ou son représentant, mais risque de mauvaise gestion ou de dépenses rapides non prioritaires. | Structure simple, peu de formalités, mais nécessite une clause très précise pour identifier le bénéficiaire et éventuellement son représentant légal. |

| Rente viagère (rente-survie, épargne-handicap) | Impact plus étalé dans le temps, mieux compatible avec les règles de calcul des aides, tout en offrant un complément de revenu régulier adapté aux besoins. | Moins de flexibilité sur l’utilisation immédiate d’un gros capital, mais sécurise le niveau de vie sur la durée et limite les risques de dilapidation. | Contrats spécifiques et règles fiscales propres, rédaction plus technique, mais bien maîtrisée par les organismes et conseillers spécialisés. |

| Fiducie ou gestion par un administrateur des fonds | Les capitaux sont gérés pour l’enfant, ce qui peut limiter le risque d’être considérés comme des ressources disponibles, selon la structure retenue et les règles applicables. | Souplesse dans la manière dont le capital est utilisé au fil du temps pour les besoins de santé, d’hébergement et d’accompagnement, avec un pilotage professionnel. | Dispositif plus complexe juridiquement, nécessitant l’intervention d’un avocat ou d’un notaire et un suivi régulier de la gestion, mais offrant une protection renforcée. |

Nouvelle donne juridique et tendances récentes pour les familles

Évolution des pratiques de rédaction en 2025-2026

Les praticiens constatent une montée en puissance des clauses dites sur mesure, des clauses à tiroirs et des clauses démembrées dans les contrats d’assurance vie impliquant des enfants handicapés. Cette évolution résulte notamment des retours d’expérience des familles et des décisions de justice qui ont souligné les limites des clauses standard. Quelle Assurance Vie suit ces tendances et intègre dans ses contenus les nouvelles bonnes pratiques issues de la doctrine et des guides professionnels pour aider les parents à anticiper les risques.

Montée en puissance des solutions de gestion professionnelle

Les fiducies spéciales pour personnes handicapées, les mandats de protection future et la désignation d’administrateurs de fonds (tuteurs, associations, fondations) sont de plus en plus recommandés par les conseillers en gestion de patrimoine. Cette montée en puissance reflète la volonté des familles de garantir une utilisation strictement orientée vers l’intérêt de l’enfant handicapé, en sécurisant les capitaux face aux aléas familiaux ou à la fragilité du bénéficiaire lui-même. Quelle Assurance Vie met en lumière ces dispositifs et leurs conditions de mise en œuvre pour permettre aux parents d’envisager un accompagnement à long terme.

Importance accrue des outils numériques de simulation

Avec la complexité croissante des règles fiscales et sociales, les outils numériques de simulation et de comparaison proposés par des plateformes spécialisées comme Quelle Assurance Vie deviennent essentiels. Ils permettent d’illustrer l’impact de différents montants de capital, modes de versement et structures de clause sur les aides, la fiscalité et la répartition entre les héritiers. Ces outils ne remplacent pas le conseil personnalisé, mais ils facilitent la préparation du projet avant une rencontre avec un notaire ou un conseiller.

FAQ et ressources pratiques

Questions courantes sur la clause bénéficiaire et le handicap

- Quels sont les abattements applicables? Pour un enfant handicapé, l’abattement de 100 000 euros se cumule avec celui de 159 325 euros dédié au handicap, renouvelables tous les 15 ans, ce qui permet d’optimiser la transmission via l’assurance vie lorsque la clause mentionne clairement le handicap du bénéficiaire.

- Peut-on désigner un enfant sous tutelle? Oui, mais il faut nommer explicitement le représentant légal ou l’administrateur habilité à recevoir les fonds pour l’enfant, en précisant son rôle et ses pouvoirs dans la clause pour éviter toute difficulté lors du versement.

- Comment maintenir les aides sociales? En optant pour une rente viagère, en intégrant des conditions suspensives ou résolutoires dans la clause, en ayant recours à une fiducie ou à un administrateur de fonds, le capital n’est pas assimilé à une ressource immédiate de la même manière qu’un versement unique et peut être mieux articulé avec les règles des aides.

- Où trouver un modèle de clause? Des modèles adaptés sont disponibles auprès des notaires, associations spécialisées dans le handicap, sites institutionnels et plateformes d’assurance vie comme Quelle Assurance Vie. Il est vivement conseillé de les personnaliser à chaque cas et de les faire valider par un professionnel.

- Que faire si la clause actuelle semble inadaptée? La plupart des contrats permettent de modifier la clause bénéficiaire tant qu’aucun bénéficiaire n’a accepté sa désignation de manière irrévocable. Il est recommandé de demander une mise à jour à l’assureur, après avoir travaillé sur une nouvelle rédaction avec l’aide d’un conseiller ou en s’appuyant sur les ressources de Quelle Assurance Vie.

Outils et modèles à télécharger

- Guides détaillés sur l’assurance vie et le handicap. Quelle Assurance Vie propose des guides qui décryptent les contrats standard, les solutions spécifiques (rente-survie, épargne-handicap) et les mécanismes de clause bénéficiaire, avec des exemples adaptés aux familles ayant un enfant handicapé.

- Checklists pour vérifier la conformité fiscale et sociale en 2026. Des listes de vérification permettent de s’assurer que la clause respecte bien les conditions fiscales, les abattements applicables et les règles liées aux aides sociales, en tenant compte des évolutions récentes de la réglementation.

- Modèles de clauses évolutifs. Des modèles de clauses simples, conditionnelles, démembrées ou avec fiducie sont mis à disposition, chacun accompagné de commentaires pour aider à comprendre les implications de chaque option et les points à adapter à sa situation.

- Ressources associatives et institutionnelles. Des liens vers des associations de familles, des structures d’accompagnement des personnes handicapées et des sites institutionnels spécialisés permettent de compléter l’information juridique par des conseils pratiques sur la vie quotidienne, le logement et les soins.

- Simulateurs et outils de comparaison. Les simulateurs de Quelle Assurance Vie aident à quantifier l’impact des différents scénarios de clause sur la fiscalité et la répartition du capital entre héritiers, afin de préparer un projet cohérent avant de signer ou de modifier un contrat.

Même avec un modèle solide, chaque situation est unique. La validation par un notaire, un avocat ou un spécialiste du patrimoine reste la meilleure garantie pour protéger durablement vos proches vulnérables, et les contenus de Quelle Assurance Vie sont conçus comme un socle de compréhension avant ce rendez-vous clé.

- Des ressources fiables et mises à jour sont à disposition pour faciliter la rédaction de la clause bénéficiaire, en intégrant les dernières évolutions juridiques et sociales.

- Pour les situations complexes (plusieurs enfants, familles recomposées, patrimoine important, présence d’un conjoint ou partenaire), l’accompagnement d’un expert demeure essentiel pour sécuriser chaque étape de la transmission et éviter les erreurs coûteuses.

- Les outils de Quelle Assurance Vie permettent de mieux dialoguer avec les professionnels en arrivant avec un projet déjà réfléchi, des chiffres simulés et une compréhension fine des enjeux liés au handicap.

Protéger un enfant en situation de handicap via l’assurance vie ne s’improvise pas. Chaque mot de la clause bénéficiaire compte pour préserver ses droits, garantir la bonne gestion du capital et éviter des démarches administratives interminables. En prenant le temps de personnaliser la clause, en intégrant des mécanismes adaptés comme la rente, la fiducie ou le mandat de protection future, et en sollicitant un avis professionnel, vous offrez à votre enfant la sérénité d’un avenir bien préparé. Quelle Assurance Vie met à votre disposition des guides, des comparatifs et des outils pratiques pour faire de votre assurance vie un véritable atout, en toute sécurité, tout en respectant les aides qui lui sont indispensables.

- Assurance vie et enfant handicapé, comment rédiger une clause bénéficiaire vraiment protectrice sans mettre en danger les aides - 26 juin 2026

- Contrat d’assurance vie luxembourgeois ou contrat français, dans quels cas le Luxembourg est-il vraiment intéressant ? - 25 juin 2026

- Assurance vie et ifi, comment optimiser votre patrimoine financier pour réduire votre impôt sur la fortune immobilière - 24 juin 2026