Transmettre votre patrimoine de votre vivant, c’est reprendre le contrôle sur l’avenir financier de vos proches tout en allégeant la facture fiscale. Pourtant, entre assurance vie et donation, beaucoup hésitent: quel outil privilégier, comment les combiner sans commettre d’erreur coûteuse? Quelle Assurance Vie vous propose quatre montages simples et éprouvés pour orchestrer cette transmission progressive.

Grâce à nos guides détaillés et notre expertise en fiscalité et succession, vous découvrirez comment structurer donations et contrats d’assurance vie pour optimiser vos droits de succession, protéger vos bénéficiaires et bâtir une stratégie patrimoniale cohérente, adaptée à votre situation.

Utiliser l’assurance vie et la donation de son vivant avec 4 montages simples pour transmettre progressivement votre patrimoine

Pourquoi associer assurance vie et donation dans votre stratégie patrimoniale?

En 2026, combiner assurance vie et donation permet de renforcer la sécurité de votre transmission tout en profitant pleinement des abattements fiscaux propres à chaque dispositif. Cette approche offre une vraie souplesse pour adapter la stratégie à votre famille et à votre patrimoine, en particulier dans un contexte où le patrimoine des ménages français reste fortement concentré sur l’immobilier et l’épargne financière.

Les avantages de la transmission progressive

En choisissant de transmettre votre patrimoine par étapes, vous pouvez mieux répartir les biens et anticiper l’impact fiscal pour chacun. Par exemple, Supposons que un parent qui donne à son enfant 100 000 € en donation, puis alimente en parallèle une assurance vie avec 152 500 € au bénéfice de ce même enfant, le tout en respectant les délais des abattements fiscaux. Ainsi, la transmission se fait sans taxation immédiate, tout en optimisant les droits de succession à long terme et en donnant au bénéficiaire une visibilité sur la constitution de son propre patrimoine.

Cette transmission progressive répond aussi à une évolution sociétale: les aides financières sont de plus en plus réalisées de son vivant, pour accompagner les projets (achat immobilier, création d’entreprise, études à l’étranger). Une assurance vie bien structurée, combinée à des donations échelonnées, permet d’aligner l’aide apportée aujourd’hui avec la protection patrimoniale de demain.

L’évolution du cadre légal et fiscal en 2026

La législation actuelle encourage cette anticipation: les règles de l’assurance vie restent avantageuses, avec un abattement inchangé sur les capitaux transmis (152 500 € par bénéficiaire si les primes sont versées avant 70 ans). Pour les donations, les abattements se renouvellent tous les 15 ans, ce qui ouvre la porte à une planification sur plusieurs décennies. Grâce à cette stabilité, vous pouvez bâtir une stratégie patrimoniale sur le long terme en toute confiance, en intégrant les autres outils patrimoniaux (don de somme d’argent, démembrement de propriété, pacte Dutreil pour les chefs d’entreprise).

- Contrairement aux idées reçues, assurance vie et donation ne s’opposent pas: ils se complètent pour une transmission souple et sur mesure. Il est souvent plus efficace d’utiliser les deux dispositifs en parallèle plutôt que de chercher à tout régler par la seule succession.

- L’assurance vie et la donation poursuivent des objectifs différents, mais leur combinaison maximise les avantages fiscaux, en répartissant le patrimoine entre ce qui sera transmis hors succession et ce qui sera donné de votre vivant.

- Utiliser les deux permet de sécuriser le patrimoine transmis et de limiter la fiscalité pour vos proches, tout en gardant la main sur le calendrier des transferts et sur le niveau de protection accordé à chaque bénéficiaire.

- Une stratégie progressive facilite également la gestion émotionnelle de la transmission: les décisions sont expliquées au fil du temps, les enfants et petits-enfants comprennent mieux vos choix, ce qui limite les conflits ultérieurs.

Fonctionnement et cadre légal de l’assurance vie et de la donation en 2026

Bien comprendre les spécificités de chaque dispositif est indispensable pour bâtir une stratégie efficace. En 2026, les règles restent globalement stables, mais certaines subtilités méritent toute votre attention pour éviter les écueils lors de la transmission de votre patrimoine. Quelle Assurance Vie vous aide à décoder ces règles grâce à des fiches pratiques et des simulateurs accessibles en ligne.

Assurance vie: principe, fiscalité et transmission

L’assurance vie permet de transmettre un capital à la personne de votre choix, sans que celui-ci n’entre dans la succession classique. Tout dépend de la date des versements et de votre âge au moment du versement. Par exemple, pour les primes versées avant 70 ans, chaque bénéficiaire profite d’un abattement de 152 500 €. Au-delà de ce montant, la fiscalité reste souvent plus douce que lors d’une succession traditionnelle, avec un prélèvement spécifique qui demeure attractif pour de nombreux profils patrimoniaux.

Si les versements sont effectués après 70 ans, un abattement global de 30 500 € s’applique, et seuls les capitaux issus des primes sont taxés, les intérêts générés étant exonérés. Cette règle est souvent mal comprise, alors qu’elle peut être utilisée intelligemment dans une stratégie de fin de vie, en complément d’une éventuelle donation résiduelle. L’assurance vie est en outre un produit d’épargne souple, pouvant intégrer des unités de compte investies sur des supports divers (fonds euros, actions, immobilier indirect, obligations), ce qui permet d’ajuster le contrat à votre profil de risque.

Donation: types, abattements et formalités

Vous pouvez transmettre de votre vivant via différentes formes de donation: don manuel, donation-partage, pleine propriété ou démembrement (usufruit/nue-propriété). Chaque parent peut donner jusqu’à 100 000 € à chaque enfant tous les 15 ans, sans impôt. Les donations aux petits-enfants ouvrent droit à un abattement de 31 865 € par grand-parent et par petit-enfant. Selon le type de donation, la présence d’un notaire peut être nécessaire, notamment pour les montages plus complexes ou impliquant un bien immobilier.

Les formalités sont plus simples pour le don manuel (somme d’argent, titres, bijoux), mais cela n’empêche pas la nécessité de déclarer la donation à l’administration fiscale, afin de sécuriser le bénéfice des abattements. Les donations-partage, quant à elles, sont particulièrement adaptées pour organiser la transmission entre plusieurs enfants en évitant les contestations, car elles figent les valeurs au jour de la donation et clarifient la répartition. Quelle Assurance Vie revient en détail sur ces modalités dans ses guides et propose des check-lists pratiques pour préparer vos rendez-vous chez le notaire.

Nouveautés et points de vigilance en 2026

La loi de finances 2026 a clarifié la possibilité de requalifier certains contrats d’assurance vie en donation indirecte, notamment en cas de versements jugés disproportionnés. Si l’administration considère qu’un versement est manifestement exagéré au regard du patrimoine ou de l’âge du souscripteur, elle peut appliquer les droits de donation et annuler les avantages fiscaux de l’assurance vie. Il est donc important de veiller à la rédaction de la clause bénéficiaire, au respect des plafonds réglementaires et à la cohérence des montants versés avec votre situation globale.

Les contrôles sont également plus ciblés sur les schémas impliquant des bénéficiaires non héritiers (concubin, ami, tiers), en particulier lorsque les capitaux transmis par assurance vie réduisent fortement la part réservataire des enfants. Dans ces cas, l’administration ou les héritiers peuvent contester le caractère non exagéré des primes. Les outils de simulation proposés par Quelle Assurance Vie permettent de vérifier l’équilibre entre les sommes affectées à l’assurance vie et celles conservées pour la succession classique.

- L’assurance vie ne permet pas toujours d’éviter la fiscalité, et ne remplace pas la donation. Bien connaître les règles en vigueur reste indispensable, notamment pour éviter les erreurs dans le choix des bénéficiaires ou la mise en place de montants trop élevés sur un même contrat.

- La fiscalité de l’assurance vie varie selon la date des versements et l’âge du souscripteur, ce qui impose de penser vos versements dans une logique de long terme, plutôt qu’au coup par coup.

- Les abattements sur les donations se renouvellent tous les 15 ans, offrant une vraie marge de manœuvre pour planifier sereinement, surtout pour les familles qui souhaitent accompagner plusieurs projets successifs de leurs enfants.

- Une bonne coordination entre votre notaire et votre conseiller en assurance vie permet d’éviter les “angles morts” fiscaux: les abattements sont alors utilisés de façon complémentaire, sans chevauchement inutile.

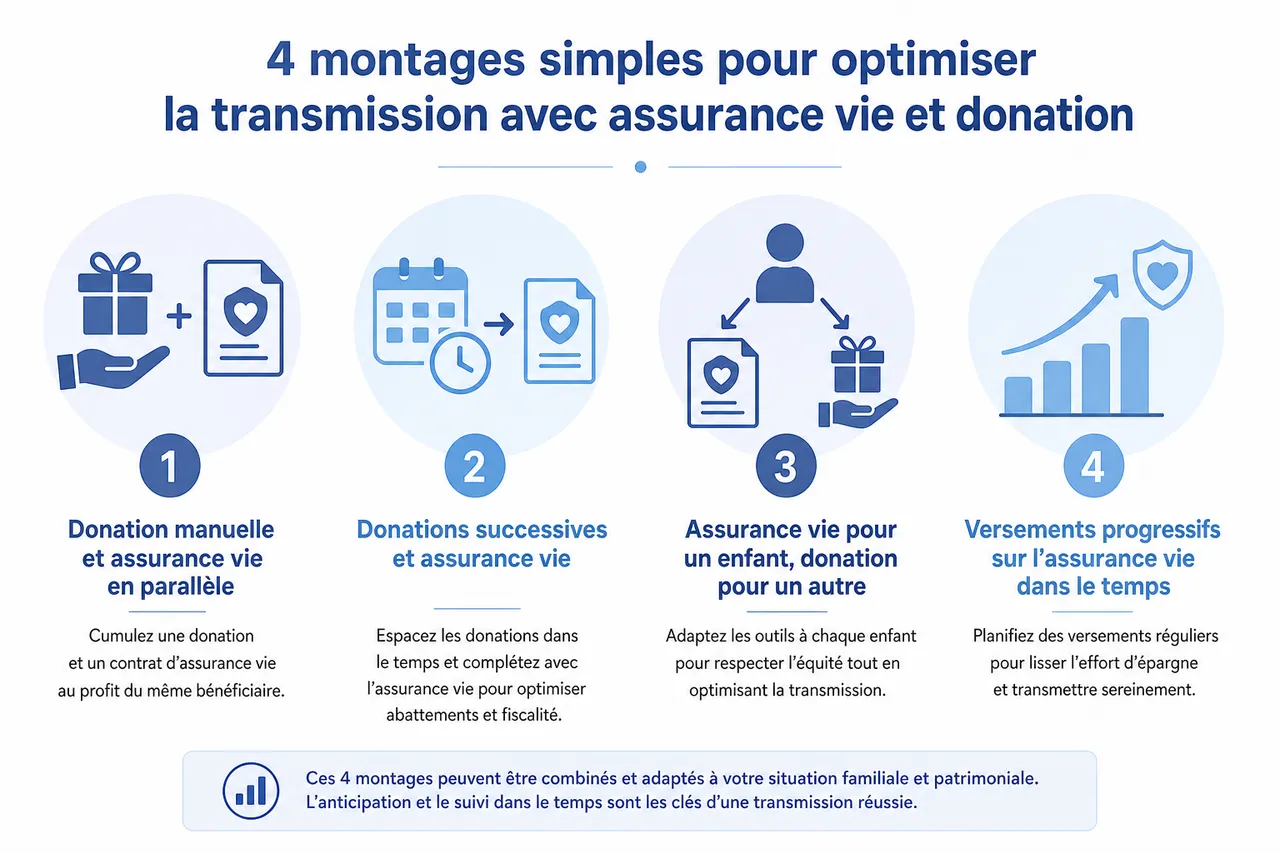

Stratégies pratiques: 4 montages simples pour optimiser la transmission avec assurance vie et donation

Chaque famille a ses propres enjeux patrimoniaux. Voici quatre montages concrets, faciles à mettre en place, pour transmettre efficacement votre patrimoine en 2026 grâce à l’assurance vie et la donation. Quelle Assurance Vie s’appuie sur ces schémas dans ses simulateurs pour vous aider à visualiser l’impact fiscal et patrimonial sur plusieurs années.

Montage 1: Donation manuelle et assurance vie en parallèle

Ce montage consiste à cumuler une donation manuelle (somme d’argent, portefeuille de titres) avec un contrat d’assurance vie au profit du même bénéficiaire. Par exemple, vous donnez 100 000 € à votre enfant, puis vous versez 152 500 € sur un contrat d’assurance vie à son bénéfice. Si les plafonds et délais sont respectés, l’ensemble peut être transmis sans impôt. C’est une solution simple pour maximiser les abattements fiscaux, surtout si vous commencez à planifier tôt, dès la cinquantaine, avec des versements étalés dans le temps.

Dans la pratique, ce schéma permet aussi de différencier les objectifs: la donation peut servir immédiatement à financer un projet concret (résidence principale, formation, lancement d’activité), tandis que l’assurance vie reste investie, avec un horizon de long terme, et sera perçue ultérieurement comme un filet de sécurité supplémentaire. Les outils de suivi de Quelle Assurance Vie vous aident à suivre les versements et à vérifier l’utilisation optimale des abattements au fil des années.

Montage 2: Donation-partage et clause bénéficiaire démembrée

La donation-partage permet d’anticiper la répartition de vos biens entre vos enfants, évitant les tensions lors de la succession. Vous pouvez aussi rédiger la clause bénéficiaire de l’assurance vie en démembrement: l’usufruit revient au conjoint survivant, la nue-propriété aux enfants. Ce schéma protège le conjoint tout en assurant la transmission aux enfants, avec une fiscalité allégée et une bonne flexibilité dans la gestion du capital.

Concrètement, le conjoint survivant perçoit les revenus ou une partie des capitaux pour maintenir son niveau de vie, tandis que les enfants acquièrent progressivement des droits sur le capital, sans que le patrimoine global ne soit amputé par une fiscalité excessive. Ce type de montage demande une rédaction très précise de la clause bénéficiaire et une bonne coordination avec le notaire; Quelle Assurance Vie détaille pas à pas ces étapes dans ses guides, avec des exemples de formulations et des mises en garde sur les erreurs fréquentes.

Montage 3: Utilisation optimale des abattements renouvelables

En réalisant régulièrement des donations (tous les 15 ans) et en programmant des versements sur l’assurance vie, il est possible de lisser la transmission et de cumuler les abattements. Par exemple, un couple avec deux enfants peut transmettre jusqu’à 800 000 € sur 30 ans (4 fois 100 000 € par parent et par enfant) sans fiscalité, en plus des abattements sur l’assurance vie. Cette approche demande une certaine discipline et un suivi précis, mais elle permet d’optimiser au maximum les avantages fiscaux.

Cette stratégie s’adapte particulièrement bien aux patrimoines diversifiés, incluant immobilier, épargne financière, et parfois patrimoine professionnel. En structurant les donations et les versements d’assurance vie à chaque grande étape de vie (naissance, études, mariage, installation professionnelle des enfants), vous diffusez l’effort financier dans le temps et réduisez sensiblement les droits de succession à payer au décès. Les simulateurs de Quelle Assurance Vie permettent de visualiser ces flux sur plusieurs décennies et d’ajuster les montants à chaque période.

Montage 4: Transmission aux petits-enfants avec assurance vie

Pour ceux qui souhaitent privilégier la génération suivante, l’assurance vie offre un abattement de 31 865 € par petit-enfant. Ce montage complète utilement la transmission vers les enfants, ou permet de donner un coup de pouce à vos petits-enfants sans désavantager vos propres enfants. Il est important ici de soigner la rédaction de la clause bénéficiaire afin d’éviter toute ambiguïté et de respecter vos volontés.

La transmission directe aux petits-enfants via l’assurance vie permet de répondre à des besoins spécifiques: financer des études longues, un premier achat immobilier dans un marché tendu, ou encore accompagner un projet entrepreneurial. En combinaison avec les donations faites aux enfants, ce schéma maintient un équilibre entre les générations, en évitant de concentrer tout le patrimoine sur une seule ligne de transmission. Les comparateurs de Quelle Assurance Vie vous aident à choisir des contrats ouverts aux mineurs et adaptés à des horizons d’investissement longs.

- Chaque stratégie doit être ajustée à votre situation familiale et patrimoniale, et évoluer dans le temps. Il n’y a jamais de solution unique, mais plutôt une combinaison d’outils à adapter à vos projets et à votre niveau de patrimoine.

- Varier les montages offre plus de souplesse et optimise les abattements cumulés, en utilisant tour à tour les donations en pleine propriété, les démembrements et les contrats d’assurance vie spécialisés.

- Ne négligez jamais la rédaction de la clause bénéficiaire: elle garantit le respect de vos choix et évite les conflits. Une clause mal rédigée peut remettre en cause tout le travail de planification accompli sur plusieurs années.

- Les outils proposés par Quelle Assurance Vie (simulateurs d’abattements, comparateurs de frais, modèles de clauses) simplifient l’application concrète de ces montages et vous évitent de perdre le fil de votre stratégie au fil du temps.

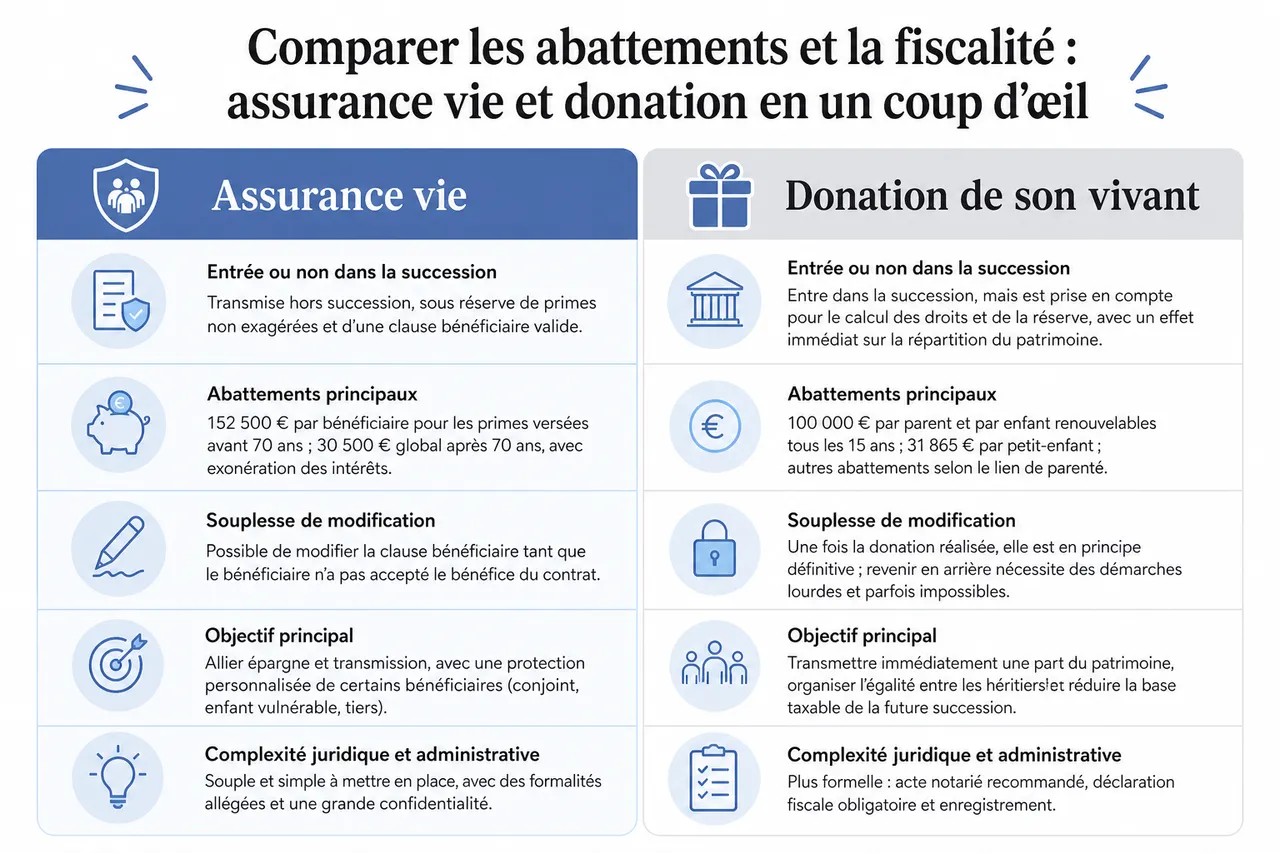

Comparer les abattements et la fiscalité: assurance vie et donation en un coup d’œil

Pour structurer votre stratégie, il est utile de visualiser les grandes différences entre assurance vie et donation. Le tableau ci-dessous synthétise les principaux paramètres à prendre en compte lorsque vous utilisez les outils de Quelle Assurance Vie pour bâtir votre plan de transmission.

| Aspect clé | Assurance vie | Donation de son vivant |

|---|---|---|

| Entrée ou non dans la succession | Transmise hors succession, sous réserve de primes non exagérées et d’une clause bénéficiaire valide. | Entre dans la succession, mais est prise en compte pour le calcul des droits et de la réserve, avec un effet immédiat sur la répartition du patrimoine. |

| Abattements principaux | 152 500 € par bénéficiaire pour les primes versées avant 70 ans; 30 500 € global après 70 ans, avec exonération des intérêts. | 100 000 € par parent et par enfant renouvelables tous les 15 ans; 31 865 € par petit-enfant; autres abattements selon le lien de parenté. |

| Souplesse de modification | Possible de modifier la clause bénéficiaire tant que le bénéficiaire n’a pas accepté le bénéfice du contrat. | Une fois la donation réalisée, elle est en principe définitive; revenir en arrière nécessite des démarches lourdes et parfois impossibles. |

| Objectif principal | Allier épargne et transmission, avec une protection personnalisée de certains bénéficiaires (conjoint, enfant vulnérable, tiers). | Transmettre immédiatement une part du patrimoine, organiser l’égalité entre les héritiers et réduire la base taxable de la future succession. |

| Complexité juridique | Relativement simple au moment de la souscription, mais exige une vigilance élevée sur la clause bénéficiaire. | Souvent nécessite l’intervention d’un notaire, surtout pour les biens immobiliers, les donations-partage et les démembrements de propriété. |

Risques, pièges et points de vigilance à éviter

Transmettre son patrimoine demande d’anticiper certains risques pour éviter les mauvaises surprises. Voici quelques points à surveiller quand vous combinez assurance vie et donation, en lien avec les recommandations pratiques détaillées par Quelle Assurance Vie dans ses contenus d’expertise.

Le risque de requalification en donation déguisée ou indirecte

L’administration fiscale surveille de près les versements sur les contrats d’assurance vie, surtout s’ils paraissent disproportionnés par rapport à votre patrimoine ou à votre âge. Une prime trop élevée, ou versée tardivement, peut être requalifiée en donation, annulant les avantages de l’assurance vie. Il vaut mieux raisonner sur la durée et moduler les montants en fonction de votre situation globale, en documentant autant que possible la cohérence de votre stratégie.

Dans les schémas les plus exposés, il peut être opportun de solliciter l’avis préalable de votre notaire ou d’un conseiller en gestion de patrimoine, afin de vérifier le caractère non exagéré des primes. Les articles pédagogiques de Quelle Assurance Vie expliquent ces critères de proportionnalité et proposent des exemples chiffrés pour mieux comprendre les limites à ne pas franchir.

Les frais d’assurance vie et leur impact sur la transmission

Certains contrats d’assurance vie cachent des frais élevés (entrée, gestion, arbitrage). Par exemple, un frais de gestion de 1,2 % sur 100 000 € représente 12 000 € en 10 ans, soit autant de capital qui ne sera pas transmis à vos bénéficiaires. Utilisez les outils de comparaison du site Quelle Assurance Vie pour choisir des contrats transparents, performants et adaptés à vos objectifs, en privilégiant les offres où les frais sont clairement détaillés.

La maîtrise des frais est d’autant plus importante que l’assurance vie est en général un produit de long terme: un écart de quelques dixièmes de pourcentage chaque année peut représenter plusieurs milliers d’euros à l’échéance. Les comparateurs du site permettent de filtrer les contrats selon leur niveau de frais et leur historique de performance, pour aligner votre stratégie de transmission avec une bonne gestion de votre épargne.

L’importance de la clause bénéficiaire et des conseils professionnels

Une clause bénéficiaire imprécise peut provoquer des litiges ou entraîner une fiscalité non anticipée. Il est important d’indiquer précisément chaque bénéficiaire, d’actualiser la clause à chaque événement familial, et d’anticiper les cas particuliers (bénéficiaire mineur, démembrement). L’appui d’un notaire ou d’un conseiller en gestion de patrimoine permet de sécuriser l’ensemble du dispositif et d’éviter les erreurs coûteuses.

Les spécialistes recommandent de revoir la clause bénéficiaire à chaque grande étape de vie (mariage, divorce, naissance, décès dans la famille, changement de résidence principale, vente d’un bien important). Quelle Assurance Vie propose des modèles de clause et des check-lists pour préparer ces mises à jour, en évitant les formulations ambiguës ou les oublis de bénéficiaires.

- Ne vous contentez pas d’une désignation rapide: une clause bien rédigée et vérifiée par un professionnel protège vos volontés et évite les contentieux, en particulier lorsque plusieurs branches familiales ou des bénéficiaires non apparentés sont concernés.

- Une requalification fiscale peut annuler l’intérêt de toute votre stratégie, ce qui justifie une vigilance constante sur les montants et la cohérence globale du dispositif.

- Des frais mal anticipés ou une clause mal rédigée peuvent coûter cher, voire tout remettre en cause, en créant des différenciations injustifiées entre bénéficiaires ou en réduisant sévèrement le capital transmis.

- Les contenus pédagogiques et comparatifs de Quelle Assurance Vie fournissent des repères concrets pour limiter ces risques et pour dialoguer efficacement avec votre notaire ou votre conseiller financier.

FAQ et cas pratiques: vos questions sur assurance vie et donation

Assurance vie et donation: est-ce la même chose?

Non, l’assurance vie ne correspond pas à une donation au sens légal. Elle permet de transmettre un capital hors succession, avec une fiscalité distincte et souvent plus avantageuse. Mais certains montages peuvent s’apparenter à une donation déguisée, d’où l’importance de bien cerner les règles et de s’entourer de conseils avisés pour éviter les contestations ultérieures.

Comment éviter les droits de succession grâce à la donation et à l’assurance vie?

En cumulant les abattements, vous pouvez transmettre jusqu’à 100 000 € par parent et par enfant tous les 15 ans via donation, et jusqu’à 152 500 € par bénéficiaire via assurance vie (pour les versements avant 70 ans). Cette double approche réduit fortement les droits de succession pour vos héritiers, à condition de bien respecter les seuils et délais, mais aussi de maintenir une cohérence globale avec la réserve héréditaire des enfants.

Une stratégie efficace consiste à articuler ces abattements avec votre projet de vie: vous utilisez les donations pour les projets immédiats (logement, études, création d’entreprise) et l’assurance vie pour sécuriser une transmission à plus long terme, voire pour protéger un conjoint ou un enfant vulnérable. Les simulateurs de Quelle Assurance Vie permettent de tester plusieurs scénarios avant de prendre une décision.

Quels pièges éviter dans la rédaction de la clause bénéficiaire?

La clause bénéficiaire doit être claire, précise et régulièrement mise à jour: identifiez précisément chaque bénéficiaire, tenez compte des évolutions familiales, et prévoyez les cas particuliers (comme un bénéficiaire mineur ou une clause démembrée). Une rédaction floue ou dépassée peut entraîner la réintégration dans la succession, ou provoquer des conflits entre héritiers, parfois longs et coûteux.

- Chaque patrimoine est unique: une analyse personnalisée est indispensable, en tenant compte de la composition de vos biens, de vos liens familiaux et de vos objectifs de transmission.

- L’assurance vie et la donation fonctionnent bien ensemble, à condition d’être adaptées à vos objectifs familiaux et de respecter les contraintes juridiques (réserve héréditaire, égalité entre les enfants, protection du conjoint).

- Les ressources de Quelle Assurance Vie (guides, questions-réponses, études de cas) permettent de mieux comprendre les subtilités des clauses bénéficiaires et d’éviter les formulations qui génèrent des litiges.

- En cas de doute, faites systématiquement relire votre clause bénéficiaire par un notaire pour éviter tout litige futur, et conservez une copie de cette clause dans vos dossiers patrimoniaux, avec vos autres actes de donation.

Angles avancés: articuler assurance vie, donation et autres solutions patrimoniales

Intégrer le pacte Dutreil et la transmission d’entreprise familiale

Les dirigeants de PME peuvent combiner assurance vie et donations avec un pacte Dutreil pour réduire la fiscalité sur la transmission de leur entreprise. En structurant les contrats d’assurance vie au profit de certains héritiers et en organisant des donations de titres encadrées par ce pacte, il devient possible d’assurer à la fois la pérennité de l’activité et l’équité entre les enfants, tout en allégeant les droits de mutation.

Protéger un conjoint ou un partenaire de Pacs

Pour les couples mariés ou pacsés, l’assurance vie reste un outil privilégié pour protéger le conjoint survivant ou le partenaire, en complément d’une donation entre époux ou d’aménagements de régime matrimonial. En désignant le conjoint comme usufruitier dans une clause démembrée, et en organisant des donations en nue-propriété aux enfants, on garantit un niveau de vie suffisant à la personne survivante sans sacrifier les droits des héritiers.

Adapter la stratégie aux familles recomposées

Dans les familles recomposées, la combinaison assurance vie/donation permet de protéger le nouveau conjoint tout en préservant les droits des enfants d’une première union. En modulant les clauses bénéficiaires et les donations-partage, chaque branche familiale peut recevoir une part adaptée de votre patrimoine, ce qui limite les tensions à l’ouverture de la succession.

Anticiper la dépendance et les besoins futurs

Certains contrats d’assurance vie proposent des options spécifiques pour couvrir le risque de dépendance ou financer des dépenses de santé lourdes à un âge avancé. Intégrer ces options dans votre stratégie, en lien avec les donations déjà réalisées, aide à préserver un capital suffisant pour vos propres besoins, tout en restant fidèle à vos objectifs de transmission.

Conseils personnalisés pour une transmission réussie

L’accompagnement du notaire ou du conseiller en gestion de patrimoine

Faire appel à un notaire ou à un conseiller en gestion de patrimoine, c’est s’assurer de la sécurité juridique et fiscale de vos choix. Ces experts vous aident à rédiger les clauses, planifier les donations, et ajuster votre stratégie au fil du temps, en tenant compte des évolutions législatives et de votre situation familiale. Ils peuvent aussi vous accompagner dans la lecture détaillée des contrats d’assurance vie et des actes de donation, pour éviter toute zone d’ombre.

Utiliser les outils et guides du site Quelle Assurance Vie

Le site Quelle Assurance Vie met à votre disposition des guides détaillés, des simulateurs et des comparateurs pour mieux comprendre l’assurance vie et la donation, comparer les offres, et simuler différentes stratégies. Ces ressources facilitent vos décisions et vous donnent une vision claire de vos possibilités en 2026, en vous permettant de tester plusieurs scénarios (transmission aux enfants, petits-enfants, conjoint, tiers) avant de passer à l’acte.

- L’accompagnement d’un professionnel reste un atout majeur pour transmettre votre patrimoine en toute sérénité, surtout lorsque votre situation familiale ou patrimoniale présente des spécificités (entreprise, résidence à l’étranger, importante différence d’âge entre les héritiers).

- Des outils en ligne existent pour comparer et simuler les meilleures stratégies selon votre profil, et Quelle Assurance Vie s’inscrit précisément dans cette démarche d’information pratique et accessible.

- En croisant les conseils personnalisés de votre notaire et les ressources pédagogiques du site, vous disposez d’une base solide pour construire une stratégie de transmission progressive, cohérente et sécurisée.

Associer assurance vie et donation reste en 2026 l’une des meilleures façons de transmettre efficacement et progressivement votre patrimoine, tout en profitant d’avantages fiscaux majeurs. Pour avancer sereinement, entourez-vous de conseils adaptés, comparez les offres avec nos outils, et ajustez votre stratégie au fil du temps. Votre patrimoine mérite une transmission sur mesure, pensée pour protéger vos proches et préserver votre héritage, et Quelle Assurance Vie est là pour vous guider à chaque étape de ce parcours.

- Utiliser l’assurance vie et la donation de son vivant avec 4 montages simples pour transmettre progressivement votre patrimoine - 29 juin 2026

- Assurance vie ou assurance emprunteur, quelles différences et dans quels cas l’une peut compléter l’autre ? - 28 juin 2026

- Assurance vie et divorce, que deviennent vos contrats en cas de séparation et comment éviter les conflits ? - 27 juin 2026