Personne n’aime imaginer le pire, pourtant protéger financièrement ses proches en cas de décès reste l’une des décisions les plus responsables que vous puissiez prendre. L’assurance décès fonctionne comme un filet de sécurité: elle garantit un capital à vos bénéficiaires pour maintenir leur niveau de vie, rembourser un crédit ou financer des études. Mais entre les formules temporaires, viagères et les tarifs qui varient du simple au triple selon votre profil, difficile de s’y retrouver.

Ce guide vous explique concrètement à qui ce contrat s’adresse, combien il coûte réellement et comment choisir une couverture adaptée à votre situation patrimoniale, sans jargon inutile.

Qu’est-ce que l’assurance décès et quel est son objectif?

L’assurance décès fait partie des solutions de prévoyance conçues pour garantir la sécurité financière de vos proches si vous veniez à disparaître prématurément. Contrairement à une assurance vie, elle n’a pas vocation à constituer une épargne, mais à verser un capital ou une rente à ceux que vous aurez choisis comme bénéficiaires, uniquement si le décès survient pendant la durée du contrat.

- Elle protège vos proches contre une perte soudaine de revenus, le remboursement de dettes ou les frais d’études des enfants, ce qui en fait un vrai outil de continuité budgétaire dans les moments les plus fragiles.

- Ce contrat assure une continuité financière, très utile si vous avez des charges importantes ou des crédits en cours, car il évite que le choc émotionnel s’accompagne d’un choc de trésorerie.

- Selon les assureurs, il peut être souscrit dès 18 ans et rester accessible jusqu’à des âges plus élevés, avec parfois une version vie entière qui prolonge la couverture au-delà d’une simple durée temporaire.

Comment fonctionne un contrat d’assurance décès?

Le principe est simple: vous payez une cotisation régulière (mensuelle ou annuelle) à l’assureur. Si le décès survient pendant la période couverte, le capital ou la rente prévue au contrat est versé au(x) bénéficiaire(s) désignés. Si vous êtes toujours en vie à la fin du contrat, les cotisations ne sont pas récupérées, car il ne s’agit pas d’un produit d’épargne.

Dans la pratique, l’assurance décès peut aussi prendre la forme d’un contrat collectif d’entreprise ou d’une couverture individuelle, avec des conditions d’accès et des limites d’âge qui varient selon les organismes.

| Formule | Objectif principal | Durée | Logique financière |

|---|---|---|---|

| Temporaire | Protéger une période précise | 10, 20 ou 30 ans selon le contrat | Cotisations à fonds perdu si le décès ne survient pas |

| Vie entière | Couvrir le risque décès sans échéance fixe | Jusqu’au décès de l’assuré | Protection plus longue, souvent plus coûteuse |

Assurance décès et assurance vie: quelles différences?

On confond souvent assurance décès et assurance vie, alors que leurs objectifs sont très différents:

- Assurance décès: son but est la protection pure de vos proches avec un capital versé uniquement en cas de décès pendant la durée du contrat, sans épargne.

- Assurance vie: elle permet à la fois d’épargner et de transmettre un capital, utilisable à tout moment ou transmis aux bénéficiaires au décès.

En résumé, choisissez l’assurance décès si l’objectif est d’assurer le quotidien de vos proches ou de garantir le remboursement d’un prêt, et l’assurance vie pour préparer une transmission de patrimoine ou constituer une épargne à moyen/long terme. Si vous hésitez entre les deux, les guides de Quelle Assurance Vie aident à comparer les usages, la fiscalité et les mécanismes de transmission de façon plus large.

Avantages, limites et profils pour qui l’assurance décès est utile

L’assurance décès apporte une sécurité réelle à vos proches, mais il est important d’en connaître aussi les limites pour faire un choix en toute conscience. Selon votre situation familiale ou professionnelle, elle peut répondre à des besoins très concrets.

Quels sont les avantages concrets de l’assurance décès?

- Versement rapide du capital ou de la rente, ce qui permet aux proches de faire face sans délai aux frais liés au décès, comme les obsèques, ou de maintenir leur niveau de vie. Dans les faits, cette rapidité est précieuse quand les dépenses continuent alors que les revenus du foyer baissent brusquement.

- Avantages fiscaux dans certains cas, surtout lorsque le capital est transmis hors succession classique. Le cadre fiscal dépend toutefois de l’âge au versement des primes et des montants transmis, ce qui impose de vérifier la clause bénéficiaire et l’enjeu successoral avant de signer.

- Souscription simplifiée, en particulier pour les capitaux modestes, avec des formalités souvent limitées. Pour les contrats plus protecteurs ou les capitaux élevés, l’assureur peut en revanche demander un questionnaire de santé plus poussé.

- Possibilité de désigner librement les bénéficiaires (conjoint, enfants, partenaire, proches), et de modifier ce choix facilement si la vie évolue. Cette souplesse est particulièrement utile en cas de mariage, de naissance ou de recomposition familiale.

Quelles sont les limites à connaître?

- Aucune valeur d’épargne ou de rachat: si le décès ne survient pas durant la période assurée, les cotisations sont perdues. C’est la logique même d’un contrat de prévoyance pure, et non d’un placement.

- Durée de couverture limitée pour les contrats temporaires (10, 20 ou 30 ans selon votre choix). Cette contrainte peut être un atout si vous voulez couvrir uniquement les années où les charges sont les plus fortes, mais elle impose de bien caler la durée sur vos besoins réels.

- Garanties et exclusions variables selon les assureurs: certaines causes de décès, comme le suicide la première année, peuvent être exclues. Il faut donc lire les conditions générales et distinguer les garanties de base des extensions facultatives.

| Point clé | Ce qu’il faut retenir | Impact pour l’assuré |

|---|---|---|

| Rendement | Pas de valeur de rachat | Protection uniquement, sans épargne récupérable |

| Durée | Temporaire ou vie entière | À ajuster selon la période de risque familiale |

| Exclusions | Variables selon le contrat | Lecture attentive indispensable avant signature |

Pour quels profils l’assurance décès est-elle pertinente?

- Jeunes parents: pour garantir l’éducation et le quotidien des enfants si un drame survenait. Cette protection est d’autant plus utile quand le foyer repose sur un ou deux revenus actifs.

- Emprunteurs: pour protéger la famille contre le poids d’un crédit immobilier ou à la consommation. Une couverture adaptée évite que le capital restant dû ne se transforme en contrainte immédiate pour les proches.

- Indépendants et professions libérales: pour compenser l’absence de couverture sociale forte en cas de décès. L’assurance décès peut alors servir de socle de prévoyance pour le conjoint, les enfants ou l’activité elle-même.

- Familles monoparentales: pour éviter que les enfants ne se retrouvent sans ressources. Dans ce cas, la logique de capital ou de rente éducative prend tout son sens.

- Toute personne ayant des proches à charge ou souhaitant éviter que ses proches subissent une chute brutale de revenus. Le critère décisif n’est pas l’âge, mais le niveau de dépendance financière autour de vous.

En réalité, l’assurance décès concerne autant les jeunes actifs que les seniors, dès lors qu’il y a des responsabilités familiales ou patrimoniales à anticiper.

Les angles souvent oubliés quand on compare une assurance décès

Au-delà du prix affiché, plusieurs points changent fortement l’intérêt réel d’un contrat. Les comparer permet d’éviter les mauvaises surprises et de choisir une couverture cohérente avec votre patrimoine et vos obligations.

Le capital garanti doit suivre vos vrais besoins, pas seulement un tarif attractif

Un contrat peu cher peut sembler rassurant, mais il devient vite insuffisant si le capital ne couvre ni le crédit en cours ni les dépenses courantes des proches. Les besoins réels se calculent souvent à partir du reste à vivre, des frais immédiats et des engagements à rembourser, pas seulement d’un montant arbitraire.

La fiscalité dépend du moment où les primes ont été versées

Le capital versé au décès n’entre pas toujours dans la succession, mais la fiscalité change selon l’âge de l’assuré au moment des versements et selon les plafonds applicables. Avant 70 ans, un régime spécifique peut s’appliquer au-delà de certains seuils, tandis qu’après 70 ans une partie des primes peut être réintégrée dans la succession.

Le contrat collectif de l’entreprise peut compléter, mais pas toujours remplacer, une couverture dédiée

Une prévoyance collective peut offrir une première protection, notamment via l’employeur, mais son niveau de capital reste souvent standardisé. Pour des charges familiales élevées ou un projet immobilier, il est souvent utile de vérifier si cette couverture suffit réellement ou si une garantie individuelle est nécessaire.

Les options PTIA et double effet changent vraiment la portée du contrat

La PTIA permet une prise en charge anticipée si l’assuré devient totalement dépendant, ce qui protège aussi la famille avant même le décès. L’option double effet, elle, est particulièrement utile dans les foyers avec enfants car elle ajoute une sécurité supplémentaire si le conjoint disparaît à son tour dans un délai rapproché.

| Angle à vérifier | Pourquoi c’est important | Ce qu’il faut demander avant de souscrire |

|---|---|---|

| Capital | Évite une sous-couverture | Le montant couvre-t-il dettes, revenus et études? |

| Fiscalité | Impact direct sur le montant reçu | Quels seuils s’appliquent selon mon âge et mes primes? |

| Collectif vs individuel | Complémentarité ou redondance | Ma couverture d’entreprise suffit-elle vraiment? |

| Options | Renforcent la protection | PTIA et double effet sont-elles incluses ou optionnelles? |

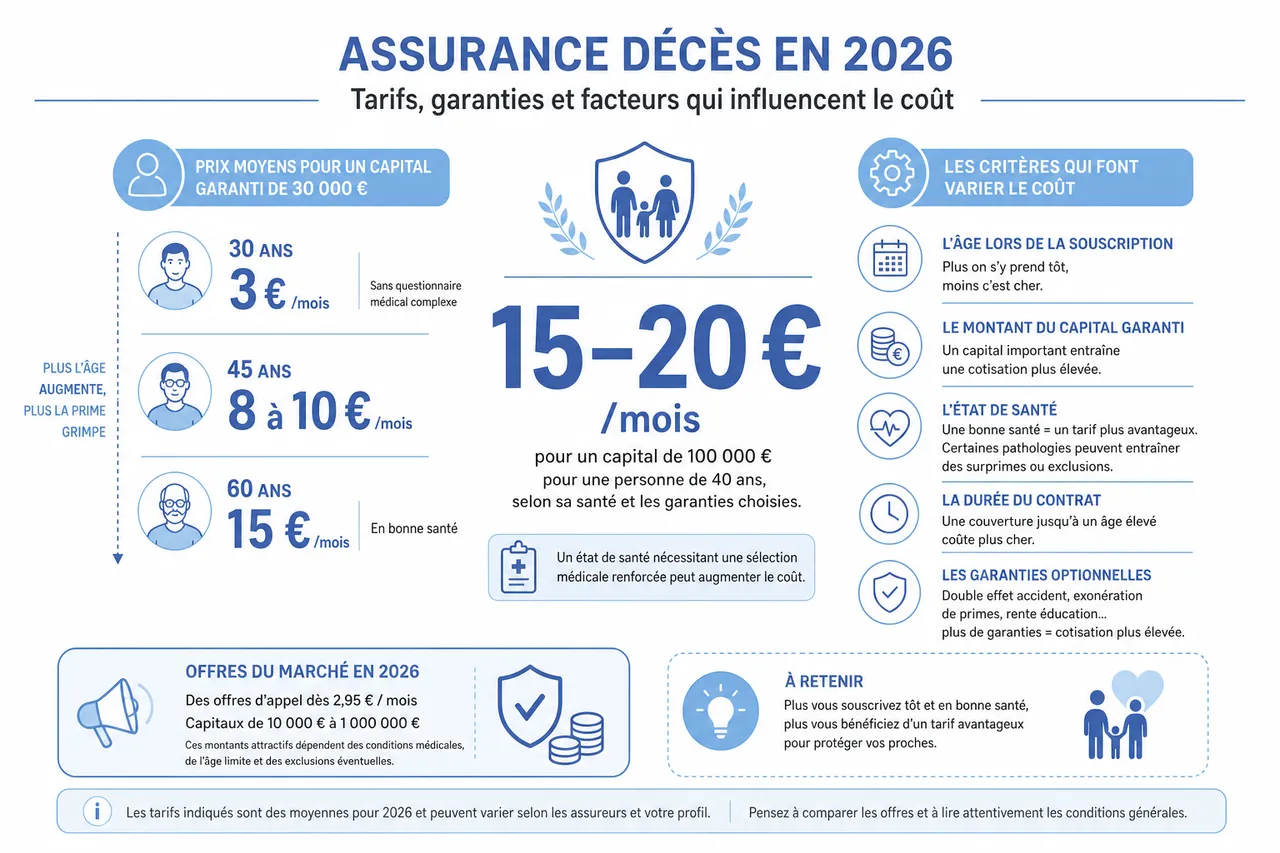

Tarifs, garanties et facteurs qui influencent le coût en 2026

Le prix de votre assurance décès dépend de plusieurs paramètres: votre âge, le capital choisi, votre état de santé, la durée du contrat et les garanties optionnelles sélectionnées. À chaque profil, son tarif et ses conditions.

Quels sont les tarifs moyens en 2026?

- Pour un capital garanti de 30 000 €:

- Dès 3 €/mois pour une personne de 30 ans, sans questionnaire médical complexe.

- Environ 8 à 10 €/mois pour un assuré de 45 ans.

- Aux alentours de 15 €/mois pour un assuré de 60 ans en bonne santé.

- Plus l’âge augmente, plus la prime grimpe, surtout si vous souhaitez garantir un capital élevé (au-delà de 50 000 €).

- Certains assureurs affichent des offres d’appel dès 2,95 € par mois ou des capitaux de 10 000 € à 1 000 000 €, mais ces montants attractifs doivent être mis en regard des conditions médicales, de l’âge limite et des exclusions éventuelles.

Quels critères font varier le coût?

- L’âge lors de la souscription: plus on s’y prend tôt, moins c’est cher. Les assureurs appliquent cette logique de risque de manière très directe, ce qui rend les souscriptions précoces souvent plus efficientes.

- Le montant du capital garanti: un capital important entraîne une cotisation plus élevée. Il faut donc arbitrer entre sécurité maximale et budget mensuel soutenable.

- L’état de santé: au-delà de certains seuils d’âge ou de capital, un questionnaire médical détaillé est souvent requis. En cas de profil de santé fragile, la tarification peut monter rapidement, voire conduire à des exclusions spécifiques.

- La durée du contrat: plus la couverture est longue, plus le coût global sera élevé. Une protection calée sur les années où les enfants sont à charge ou où le prêt n’est pas remboursé suffit souvent à optimiser le coût.

- Les options choisies, comme la couverture invalidité ou le double effet. Elles augmentent le prix, mais elles peuvent aussi transformer un simple capital décès en vraie protection familiale complète.

Quelles sont les garanties incluses ou optionnelles?

- Garantie de base: versement du capital en cas de décès. C’est la brique essentielle du contrat et celle qu’il faut d’abord calibrer correctement.

- PTIA (Perte Totale et Irréversible d’Autonomie): le capital est versé de façon anticipée si vous devenez totalement dépendant. Cette garantie évite que la famille doive assumer seule une situation de perte d’autonomie lourde.

- Invalidité ou incapacité: certaines offres couvrent aussi l’invalidité suite à un accident ou une maladie grave. Cette option est pertinente si votre revenu repose surtout sur votre capacité de travail.

- Option double effet: versement d’un capital supplémentaire en cas de décès rapproché du conjoint, particulièrement utile pour les parents. Elle renforce la stabilité du foyer quand un premier décès fragilise déjà le budget familial.

Chaque contrat a ses spécificités: prenez le temps de comparer les garanties proposées, car elles peuvent faire toute la différence en cas de coup dur.

| Profil | Ordre de prix observé | Point de vigilance |

|---|---|---|

| Jeune actif | Prime faible à modérée | Bien dimensionner le capital pour éviter une sous-assurance |

| 40-45 ans | Tarif intermédiaire | Comparer les exclusions et les options PTIA |

| 60 ans et plus | Prime plus élevée | Vérifier les limites d’âge et l’intérêt réel du contrat |

Questions fréquentes et idées reçues sur l’assurance décès

De nombreuses questions reviennent au sujet de l’assurance décès, souvent à cause d’idées reçues ou de confusions avec d’autres produits.

Comment désigner et modifier les bénéficiaires?

La désignation des bénéficiaires se fait dès la souscription, mais vous pouvez la modifier à tout moment, par courrier recommandé ou par avenant. Cette souplesse est précieuse, car votre situation familiale ou patrimoniale peut évoluer, notamment en cas de naissance, de divorce ou de recomposition familiale.

Quelles démarches en cas de décès de l’assuré?

En cas de décès, le bénéficiaire doit simplement contacter l’assureur, fournir l’acte de décès et les justificatifs nécessaires, comme une pièce d’identité et un RIB. Le versement intervient généralement sous quelques semaines, ce qui permet de faire face rapidement aux dépenses urgentes.

Peut-on cumuler plusieurs contrats d’assurance décès?

Oui, il est tout à fait possible de souscrire plusieurs assurances décès, même auprès de différents assureurs. Cela permet d’ajuster votre niveau de protection à chaque étape de la vie, par exemple en cumulant une garantie pour la famille et une autre pour garantir un prêt.

Que se passe-t-il si le décès n’intervient pas durant la période couverte?

Dans ce cas, les cotisations versées restent acquises à l’assureur. Ce fonctionnement, propre à ce type de prévoyance, alimente parfois l’idée que l’assurance décès est « à fonds perdu ». Pourtant, le but est bien la protection, et non la capitalisation.

Quelle différence avec l’assurance obsèques?

L’assurance décès verse un capital libre aux bénéficiaires pour couvrir des besoins larges, alors que l’assurance obsèques sert surtout à financer ou organiser les funérailles. Cette distinction est utile si votre priorité est de protéger le budget du foyer plutôt que de régler uniquement les frais funéraires.

Conseils pratiques pour bien choisir son assurance décès

Pour offrir à vos proches la meilleure protection possible, quelques étapes clés permettent d’y voir clair et de choisir l’offre la plus adaptée à votre situation.

Quels outils utiliser pour comparer les offres?

- Les comparateurs en ligne spécialisés permettent de visualiser d’un coup d’œil les différences entre tarifs, garanties et conditions des principaux assureurs. Ils sont particulièrement utiles pour repérer les écarts de capital, de durée et d’âge limite sans lire chaque notice ligne par ligne.

- Les simulateurs vous aident à estimer le coût de votre assurance décès selon votre âge, le capital, la durée et les options choisies. C’est souvent le meilleur moyen de vérifier si le budget reste compatible avec vos autres charges mensuelles.

- La plupart des assureurs proposent aussi des devis gratuits, personnalisés et sans engagement. En pratique, demander plusieurs simulations aide à comparer le prix affiché et la qualité réelle des garanties.

Grâce à ces outils, il devient facile de personnaliser votre contrat et de réaliser des économies substantielles tout en gardant un haut niveau de protection.

Pourquoi se faire accompagner par un expert?

Un conseiller en prévoyance ou en gestion de patrimoine prend en compte votre situation personnelle pour vous guider vers le contrat le plus adapté. Il vous aide également à bien rédiger la clause bénéficiaire, à comprendre les garanties et à optimiser la fiscalité de votre contrat.

Comment calibrer le bon capital sans surpayer?

Le plus efficace consiste à additionner les dettes à couvrir, les frais de vie à sécuriser et les besoins futurs comme les études des enfants. Cette méthode évite de sous-estimer la protection tout en limitant un capital inutilement élevé qui ferait grimper la cotisation.

Liens utiles pour aller plus loin

- Consultez nos guides détaillés sur l’assurance vie pour bien comprendre les différences et trouver la solution la plus adaptée à votre projet. Sur Quelle Assurance Vie, vous trouverez aussi des repères utiles sur la transmission et l’épargne.

- Découvrez nos dossiers sur la succession pour anticiper la transmission de patrimoine et limiter la fiscalité pour vos proches. C’est une étape importante pour articuler correctement assurance décès et stratégie patrimoniale.

- Parcourez nos articles sur la gestion de patrimoine, l’épargne et les droits successoraux pour mieux protéger ce que vous avez construit. Ces contenus complètent utilement l’approche prévoyance du contrat décès.

Assurance décès: un choix responsable pour la sérénité de vos proches

Opter pour une assurance décès, c’est offrir à ses proches une sécurité financière immédiate en cas de coup dur, tout en gardant l’esprit tranquille. La clé est de bien évaluer vos besoins, de comparer les garanties et de choisir un contrat adapté à votre situation. En 2026, les offres sont plus flexibles et accessibles que jamais, même pour de petits budgets.

- Pensez à comparer plusieurs devis pour obtenir le meilleur rapport garanties/prix, en gardant un œil sur les exclusions et les plafonds de couverture.

- Ajustez le capital et la durée à vos engagements et à votre situation familiale, afin que la protection corresponde réellement aux années où vos proches en auraient le plus besoin.

- N’hésitez pas à consulter un expert pour sécuriser la clause bénéficiaire et optimiser la fiscalité, surtout si votre situation patrimoniale est complexe ou si vous souhaitez articuler ce contrat avec une assurance vie.

L’assurance décès n’a pas d’âge ni de profil type : elle s’adresse à toute personne qui souhaite protéger l’équilibre financier de ses proches. Prendre le temps de s’informer, de comparer et de s’appuyer sur des outils de simulation ou sur l’avis d’un professionnel peut vraiment faire la différence. Si vous souhaitez aller plus loin, n’attendez pas pour profiter des guides détaillés, des comparateurs en ligne ou pour demander un accompagnement personnalisé proposés par Quelle Assurance Vie. Votre famille mérite le meilleur : offrez-lui une tranquillité d’esprit durable.

- Taux technique de l’assurance vie : définition, plafond légal et rendement vraiment garanti - 18 juillet 2026

- Effet cliquet de l’assurance vie : comment vos gains sont verrouillés chaque année - 10 juillet 2026

- Prévision de rendement de l’assurance vie 2026 : les taux attendus (fonds euros et UC) - 9 juillet 2026