L’assurance vie offre des avantages fiscaux exceptionnels, mais encore faut-il savoir les activer au bon moment pour éviter de perdre des milliers d’euros en impôts inutiles. Entre les abattements méconnus, les prélèvements qui varient selon l’ancienneté du contrat et les stratégies de rachat trop souvent négligées, la fiscalité de l’assurance vie reste un terrain miné pour beaucoup d’épargnants.

Ce guide vous dévoile le régime fiscal complet en 2026, les abattements applicables et les techniques concrètes pour optimiser vos retraits. Vous découvrirez également comment Quelle Assurance Vie vous accompagne avec des outils de comparaison et des conseils personnalisés pour piloter votre patrimoine en toute sérénité.

Comprendre la fiscalité de l’assurance vie en 2026

En 2026, la fiscalité de l’assurance vie repose toujours sur un principe clé : tant qu’aucun rachat n’est effectué, les intérêts et plus-values ne sont pas soumis à l’impôt sur le revenu, ce qui permet au capital de croître dans un cadre fiscalement avantageux. En revanche, des prélèvements sociaux de 17,2 % restent dus sur les gains, avec des modalités légèrement différentes selon qu’il s’agit d’un fonds en euros ou d’unités de compte.

La réglementation distingue plusieurs paramètres déterminants : l’ancienneté du contrat, la date de versement des primes (notamment avant ou après le 27 septembre 2017) et le montant total de l’épargne détenue en assurance vie pour l’application de certains seuils. Ces critères influencent directement le taux d’imposition applicable, la possibilité de bénéficier d’abattements et le choix entre prélèvement forfaitaire unique et barème progressif de l’impôt sur le revenu.

- Durée de détention : Les contrats de moins de 8 ans subissent une fiscalité plus lourde, tandis qu’au-delà de 8 ans, des abattements annuels et un taux d’imposition réduit rendent les retraits beaucoup plus attractifs. Cette frontière des 8 ans constitue donc un repère stratégique pour programmer ses rachats. Consultez aussi retirer argent assurance vie après 8 ans pour approfondir ce point.

- Date et montant des versements : Les primes versées avant le 27 septembre 2017 peuvent relever d’anciens régimes (prélèvement forfaitaire libératoire), alors que les versements postérieurs sont soumis au prélèvement forfaitaire unique, avec un taux qui varie selon que l’encours assurance vie dépasse ou non 150 000 euros par personne.

- Objectifs patrimoniaux : Retraite, complément de revenus, préparation d’un héritage ou soutien à une association : chaque objectif peut conduire à une stratégie fiscale différente. Les simulateurs de Quelle Assurance Vie permettent de visualiser l’impact de ces choix selon votre profil et vos projets.

Pourquoi la fiscalité assurance vie influence-t-elle autant votre rendement ?

La fiscalité agit comme un levier ou un frein sur la performance réelle de votre contrat, car elle s’applique directement sur les gains au moment du rachat. Un retrait mal planifié, effectué avant 8 ans ou sans utiliser les abattements disponibles, peut réduire sensiblement le capital net perçu. À l’inverse, une stratégie de retraits échelonnés après 8 ans permet souvent de sortir une partie des gains avec très peu ou pas d’impôt sur le revenu, ce qui peut représenter plusieurs milliers d’euros économisés sur la durée du contrat.

Cette dimension fiscale est d’autant plus structurante que l’assurance vie reste, en France, un des supports préférés pour l’épargne de long terme. Les études de marché récentes montrent que plus de 60 % des ménages détenteurs d’assurance vie l’utilisent principalement pour préparer la retraite ou transmettre un capital, ce qui met la fiscalité au cœur de leurs décisions. Les outils pédagogiques et comparatifs proposés par Quelle Assurance Vie ont précisément pour vocation de rendre ces mécanismes plus lisibles et plus facilement actionnables.

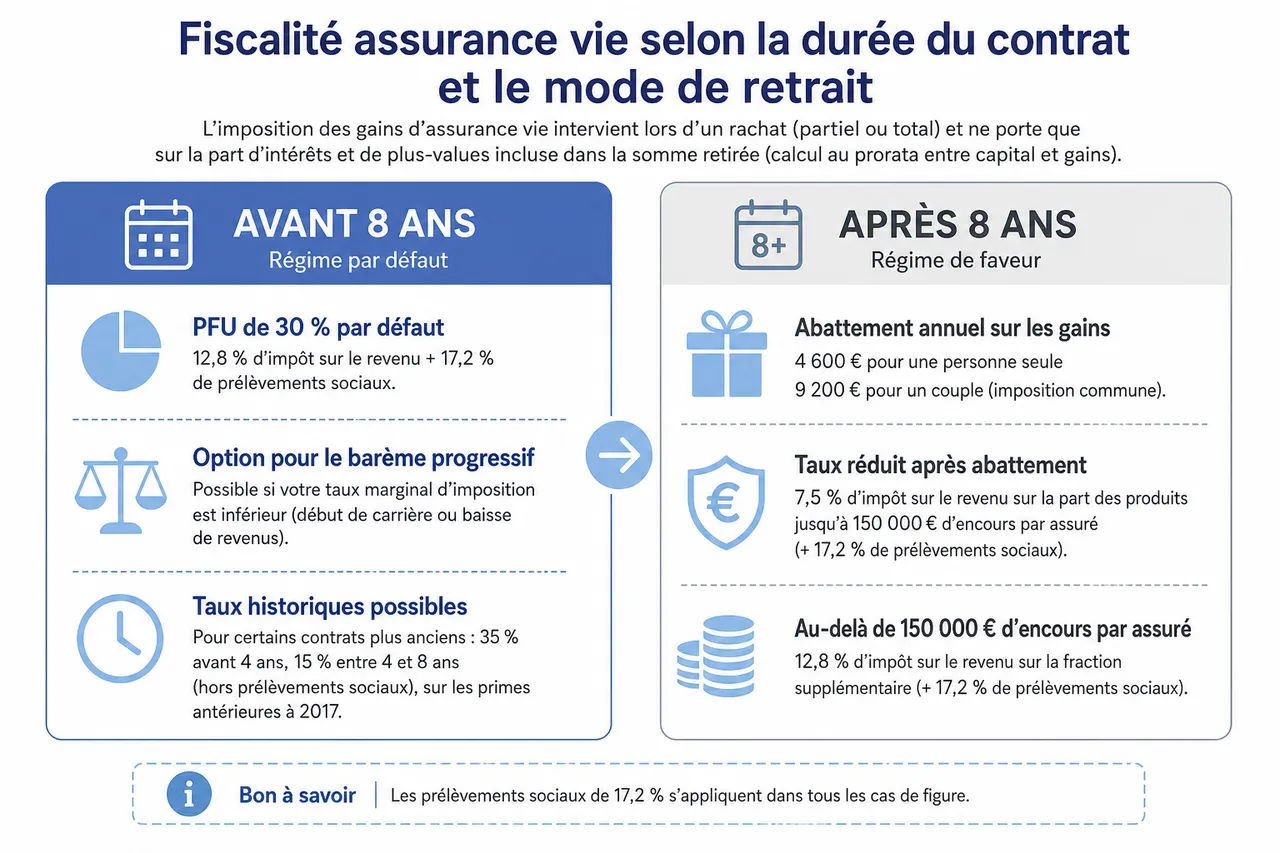

Fiscalité assurance vie selon la durée du contrat et le mode de retrait

La fiscalité des gains d’assurance vie se déclenche lors d’un rachat, partiel ou total, et ne porte que sur la part d’intérêts et de plus-values incluse dans la somme retirée. Le calcul de cette part s’effectue au prorata entre capital et gains, ce qui permet de ne pas imposer les versements déjà effectués. L’ancienneté du contrat et la date des primes conditionnent ensuite le régime applicable.

- Avant 8 ans : Pour les versements réalisés depuis l’entrée en vigueur du prélèvement forfaitaire unique, les produits sont imposés par défaut au PFU de 30 %, soit 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Il est possible d’opter pour le barème progressif de l’impôt sur le revenu si votre taux marginal d’imposition est inférieur, ce qui peut être le cas en début de carrière ou une année de baisse de revenus. Pour certains contrats plus anciens, des taux historiques de prélèvement forfaitaire libératoire (35 % avant 4 ans, 15 % entre 4 et 8 ans, hors prélèvements sociaux) peuvent continuer à s’appliquer sur les primes antérieures à 2017.

- Après 8 ans : Vous bénéficiez d’un abattement annuel sur les gains retirés de 4 600 euros pour une personne seule et 9 200 euros pour un couple soumis à imposition commune. Au-delà de cet abattement, le taux d’imposition tombe à 7,5 % sur la fraction des produits correspondant à des encours assurance vie inférieurs à 150 000 euros par assuré, les prélèvements sociaux de 17,2 % restant dus. Au-dessus de ce seuil de 150 000 euros, la fraction excédentaire demeure imposée à 12,8 % d’impôt sur le revenu, ce qui renforce l’intérêt de répartir son épargne sur plusieurs contrats ou au sein du couple.

- Spécificité des contrats anciens : Les primes versées avant le 27 septembre 2017 peuvent rester soumises à l’ancien régime, avec un prélèvement forfaitaire libératoire de 7,5 % après 8 ans, plus prélèvements sociaux. Cette coexistence de régimes impose souvent de raisonner compartiment par compartiment, d’où l’intérêt de faire le point avec votre assureur ou via un outil de synthèse proposé par Quelle Assurance Vie.

Résumé des règles fiscales selon l’ancienneté du contrat

| Durée du contrat | Mode d’imposition par défaut | Abattement sur les gains | Prélèvements sociaux | Taux d’impôt sur le revenu |

|---|---|---|---|---|

| Moins de 8 ans | Prélèvement forfaitaire unique ou option barème IR | Aucun abattement spécifique sur les gains retirés | 17,2 % sur les produits imposables | 12,8 % en PFU (ou barème IR si option plus favorable) |

| Plus de 8 ans (encours < 150 000 € par assuré) | PFU ou option barème IR | 4 600 € (célibataire) / 9 200 € (couple) par an | 17,2 % sur les produits, quel que soit l’abattement | 7,5 % après abattement sur la fraction de gains concernée |

| Plus de 8 ans (encours > 150 000 € par assuré) | PFU ou option barème IR | 4 600 € / 9 200 € sur les gains retirés | 17,2 % sur l’ensemble des gains imposables | 7,5 % jusqu’à 150 000 €, puis 12,8 % au-delà |

Dans la pratique, le choix entre PFU et barème progressif se fait en comparant le coût total d’imposition, en tenant compte de tous vos revenus imposables. Un simulateur permet de tester plusieurs scénarios : rachat en une fois, retraits programmés, ou répartition des retraits entre les deux membres d’un couple. Les outils de Quelle Assurance Vie intègrent ces paramètres pour vous aider à visualiser immédiatement le niveau d’impôt et de prélèvements sociaux selon chaque hypothèse de retrait.

Exemples concrets de rachats

- Avant 8 ans, rachat partiel important : Un contrat ouvert depuis 5 ans comporte 50 000 euros de versements et affiche une valeur de rachat de 60 000 euros. Un retrait de 10 000 euros comprend donc 2 000 euros de gains (10 000 / 60 000 x 12 000 de plus-values). Ces 2 000 euros sont imposés au PFU de 30 %, soit 600 euros d’impôt et prélèvements sociaux. Si le souscripteur est faiblement imposé au barème, une simulation peut montrer qu’une option pour le barème IR entraîne une charge fiscale légèrement plus faible, surtout en cas de revenus modestes.

- Après 8 ans, retrait maîtrisé : Sur le même contrat 5 ans plus tard, la valeur de rachat atteint 80 000 euros pour 60 000 euros de versements. Un rachat de 10 000 euros comprend toujours une part de gains, mais si cette part de gains reste inférieure à l’abattement annuel (4 600 euros pour une personne seule), aucun impôt sur le revenu n’est dû, seuls les prélèvements sociaux de 17,2 % sont prélevés. Sur une dizaine d’années, une telle stratégie de retraits programmés peut permettre de dégager plusieurs dizaines de milliers d’euros avec une imposition sur le revenu quasi nulle.

- Répartition au sein d’un couple : Un couple marié ou pacsé dispose de deux contrats d’assurance vie ouverts depuis plus de 8 ans. En répartissant les retraits sur les deux contrats, chacun bénéficie de son abattement de 4 600 euros, soit 9 200 euros d’abattement global par an. Cette organisation peut suffire à neutraliser l’impôt sur le revenu sur une grande partie des gains, tout en assurant un complément de revenus régulier à la retraite.

Tableau récapitulatif des modes de retrait et de leur impact fiscal

| Type de retrait | Moment choisi | Avantage fiscal principal | Limites et points de vigilance |

|---|---|---|---|

| Rachat total avant 8 ans | Sortie en une fois d’un contrat récent | Liquidité immédiate du capital | Fiscalité maximale sur les gains (PFU ou barème IR), perte des bénéfices de la durée de détention |

| Rachats partiels avant 8 ans | Sorties ponctuelles pour besoins spécifiques | Imposition uniquement sur la fraction de gains incluse dans chaque retrait | Taxation encore élevée, intérêt limité si les besoins sont récurrents |

| Rachats programmés après 8 ans | Sorties étalées dans le temps | Utilisation optimale des abattements annuels, fiscalité sur le revenu parfois nulle | Nécessité de bien calibrer les montants pour ne pas dépasser les abattements |

| Absence de retrait | Capital laissé sur le contrat | Capitalisation des gains sans imposition sur le revenu | Risque de ne pas profiter à temps des avantages (besoins de revenus, transmission non anticipée) |

Fiscalité assurance vie en cas de décès et transmission du capital

Au décès du souscripteur, le contrat d’assurance vie se dénoue et le capital est versé aux bénéficiaires désignés, dans un cadre fiscal spécifique. Ce capital ne fait pas partie de la succession civile, sauf primes manifestement exagérées, mais il est soumis à des prélèvements distincts des droits de succession classiques. La fiscalité varie principalement selon l’âge du souscripteur au moment du versement des primes et la date de souscription du contrat.

Les données officielles montrent que la grande majorité des transmissions d’assurance vie s’effectuent dans le cadre des régimes de droit commun : abattement de 152 500 euros par bénéficiaire sur les primes versées avant 70 ans, puis prélèvement de 20 % jusqu’à 700 000 euros et 31,25 % au-delà. Au-delà de ces seuils, la planification patrimoniale et le choix des bénéficiaires deviennent des leviers essentiels pour limiter l’impact fiscal et maintenir l’équité entre les héritiers.

Tableau de la fiscalité en cas de succession

| Âge du souscripteur au moment des versements | Abattement applicable | Base taxable | Taux ou régime appliqué |

|---|---|---|---|

| Primes versées avant 70 ans | 152 500 € par bénéficiaire | Capital transmis (primes + intérêts) | 20 % jusqu’à 700 000 €, 31,25 % au-delà, par bénéficiaire |

| Primes versées après 70 ans | 30 500 € global pour l’ensemble des bénéficiaires | Seules les primes au-delà de 30 500 € (les gains sont exonérés) | Droits de succession selon le lien de parenté |

| Contrats et primes très anciens | Régimes d’exonération spécifiques | Selon dates de souscription et de versement | Possibles exonérations totales ou application de l’abattement de 152 500 € |

Le conjoint survivant et le partenaire de PACS bénéficient d’une exonération totale des prélèvements sur l’assurance vie en cas de décès, quelle que soit la date des versements, ce qui en fait un outil privilégié pour la protection du conjoint. Les associations et fondations reconnues d’utilité publique peuvent également profiter d’une exonération totale, ce qui permet d’allouer 100 % du capital à une cause choisie, possibilité souvent mise en avant par les organismes caritatifs.

Optimiser la transmission grâce à la clause bénéficiaire

- Multiplier les bénéficiaires pour multiplier les abattements : En désignant plusieurs bénéficiaires, chacun dispose de son propre abattement de 152 500 euros sur les primes versées avant 70 ans. Par exemple, un capital de 450 000 euros réparti à parts égales entre trois enfants peut, dans certains cas, être transmis avec un prélèvement limité, chaque enfant profitant de son abattement individuel, ce qui réduit fortement la part taxable.

- Rédiger une clause sur mesure : Une clause bénéficiaire précise, du type « à parts égales entre mes enfants vivants ou représentés », permet d’éviter que le capital ne revienne à un seul héritier au détriment des autres ou qu’il soit réintégré dans la succession en cas de clause imprécise. Les conseillers de Quelle Assurance Vie insistent sur l’importance de revoir cette clause à chaque événement majeur (mariage, naissance, divorce, recomposition familiale).

- Adapter la clause à des objectifs spécifiques : Il est possible de prévoir des bénéficiaires différents pour des contrats distincts, par exemple un contrat pour le conjoint, un autre pour les enfants, voire un troisième pour une association. Cette répartition fine permet d’utiliser au mieux les abattements et exonérations propres à chaque type de bénéficiaire et de s’assurer que chaque projet (protection du conjoint, aide aux enfants, legs caritatif) dispose d’un cadre fiscal optimisé.

Tableau de synthèse : assurance vie et succession

| Profil du bénéficiaire | Traitement fiscal du capital | Atout principal | Point de vigilance |

|---|---|---|---|

| Conjoint ou partenaire de PACS | Exonération totale des prélèvements | Protection maximale du conjoint survivant | Penser à la protection des enfants sur d’autres contrats ou supports |

| Enfant ou héritier en ligne directe | Abattement de 152 500 € avant 70 ans, puis taxation spécifique | Transmission importante hors succession classique | Répartition à optimiser pour éviter un dépassement inutile des seuils |

| Neveu, nièce ou tiers | Même abattement de 152 500 € avant 70 ans | Possibilité de gratifier un proche éloigné avec une fiscalité souvent plus douce que la succession | Surveiller les montants pour ne pas dépasser trop largement l’abattement |

| Association ou fondation reconnue d’utilité publique | Exonération totale des droits de succession | Capital intégralement transmis à la cause choisie | Bien vérifier le statut de l’organisme bénéficiaire |

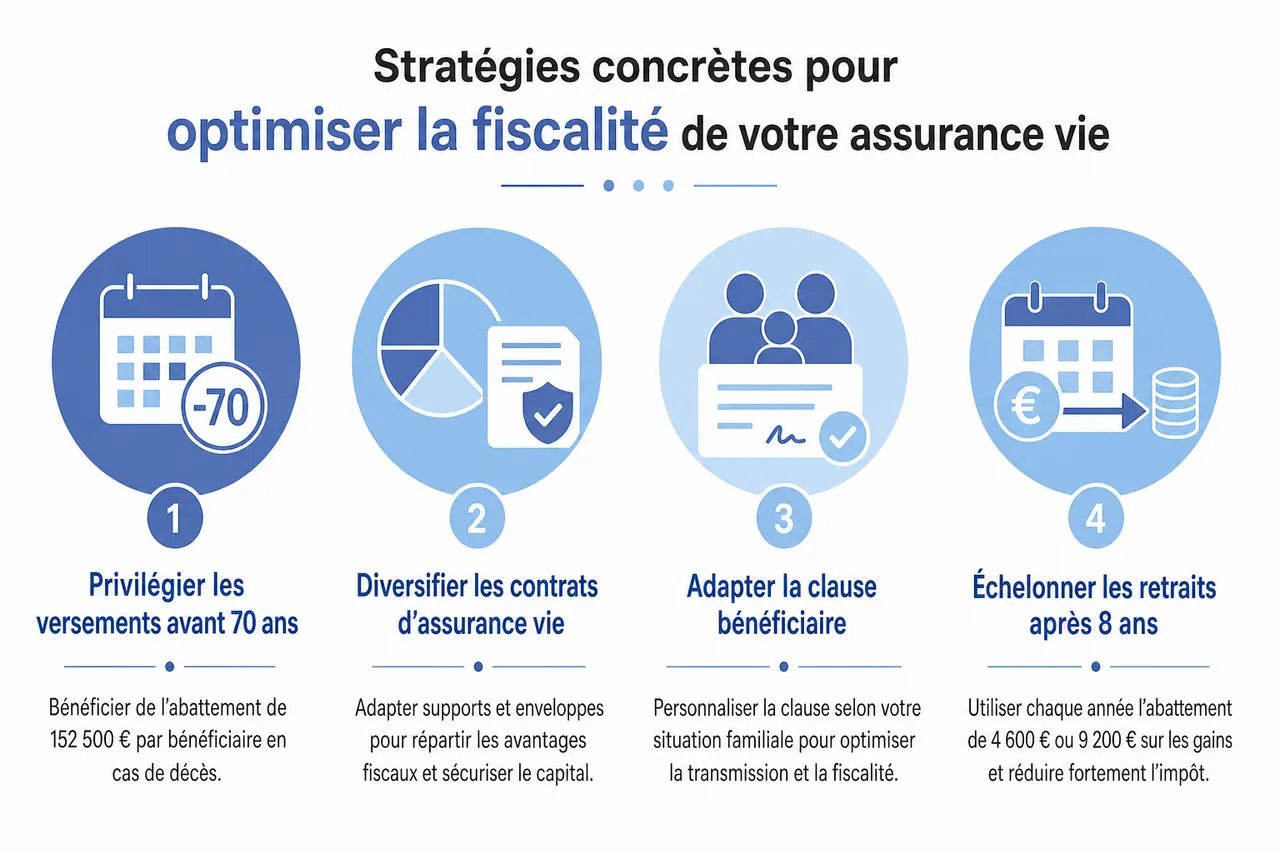

Stratégies concrètes pour optimiser la fiscalité de votre assurance vie

Pour transformer l’assurance vie en véritable outil d’optimisation patrimoniale, la clé réside dans une combinaison de timing, de diversification des contrats et de bonne rédaction des clauses. Les données récentes montrent qu’une grande partie des épargnants ne mobilise pas pleinement les abattements disponibles, notamment après 8 ans, faute d’accompagnement et de visibilité sur l’impact fiscal de chaque opération.

- Privilégier les versements avant 70 ans : Effectuer l’essentiel de ses versements avant 70 ans permet de bénéficier de l’abattement de 152 500 euros par bénéficiaire en cas de décès, ce qui peut représenter plusieurs centaines de milliers d’euros transmis avec une fiscalité très limitée. Dans une approche de long terme, programmer des versements réguliers avant cette échéance peut s’avérer plus efficace que de grosses primes tardives. Voir aussi ouvrir assurance vie avant 70 ans.

- Échelonner les retraits après 8 ans : Mettre en place des retraits programmés permet d’utiliser chaque année l’abattement de 4 600 ou 9 200 euros sur les gains, ce qui réduit fortement l’impôt sur le revenu. Par exemple, une personne seule qui retire chaque année une somme dont la part de gains reste sous 4 600 euros peut, sur une période de 10 à 15 ans, récupérer une part significative de ses plus-values sans impôt sur le revenu, tout en ne supportant que les prélèvements sociaux.

- Adapter la clause bénéficiaire à la situation familiale : Pour une famille recomposée, il est parfois pertinent d’ouvrir plusieurs contrats avec des bénéficiaires différents afin de garantir une répartition équitable et fiscalement optimisée entre enfants de différentes unions, conjoint, voire beaux-enfants. Les conseillers de Quelle Assurance Vie proposent des exemples de formulations adaptées à ces situations complexes, afin de concilier volonté de protection et efficacité fiscale.

- Utiliser les dispositifs d’exonération en cas de coup dur : En cas de licenciement, d’invalidité de 2e ou 3e catégorie ou de retraite anticipée, les gains retirés peuvent être exonérés d’impôt sur le revenu, sur présentation de justificatifs. L’assurance vie devient alors un filet de sécurité financière, permettant d’accéder à son capital sans surcharger une situation budgétaire déjà fragile, ce qui souligne l’intérêt de conserver une épargne disponible sur ce support.

Grâce aux guides détaillés et aux comparateurs d’offres de Quelle Assurance Vie, il est possible de confronter rapidement plusieurs scénarios : quels retraits programmer, sur quels contrats concentrer les versements avant 70 ans, comment répartir les bénéficiaires pour maximiser les abattements, et comment articuler l’assurance vie avec d’autres placements (PEA, PER, compte-titres) dans une stratégie globale.

Exemples d’optimisation fiscale en situation réelle

- Couple sans enfant souhaitant favoriser des neveux : Un couple dispose de deux contrats d’assurance vie alimentés avant 70 ans. En désignant deux neveux comme bénéficiaires, chacun bénéficie d’un abattement de 152 500 euros. Ainsi, jusqu’à 305 000 euros peuvent être transmis sans droits de succession spécifiques à l’assurance vie, ce qui est souvent beaucoup plus avantageux que les droits de succession classiques applicables entre oncle/tante et neveu/nièce.

- Retraits programmés pour compléter la retraite : Un célibataire, dont le contrat a plus de 8 ans, décide de programmer des retraits annuels de 8 000 euros, dont 2 000 euros de gains. La part de gains étant inférieure à l’abattement de 4 600 euros, aucune imposition sur le revenu ne s’applique, seuls les prélèvements sociaux sont prélevés. Cette stratégie permet de dégager un complément de revenu régulier tout en préservant le capital et les avantages fiscaux à long terme.

- Patrimoine important réparti sur plusieurs contrats : Un épargnant dont l’encours assurance vie dépasse 150 000 euros répartit son capital sur plusieurs contrats et, lorsque c’est possible, entre les deux membres du couple. Cette répartition permet de limiter la part des produits imposée à 12,8 % après 8 ans, en maximisant la fraction taxée à 7,5 % et en cumulant les abattements, ce qui améliore sensiblement le rendement net global de l’épargne.

Les pièges à éviter pour conserver tous les avantages

- Effectuer un gros rachat en une fois après 8 ans : Un retrait important peut concentrer une forte proportion de gains sur une seule année fiscale, dépassant largement l’abattement annuel et entraînant une imposition à 7,5 % ou 12,8 % sur une grande partie des plus-values. Étaler ce retrait sur plusieurs années permet souvent de réduire considérablement la facture fiscale, sans compromettre la disponibilité du capital.

- Négliger la clause bénéficiaire ou la laisser obsolète : Une clause non actualisée peut conduire à une transmission involontaire (par exemple au profit d’un ex-conjoint) ou à une réintégration partielle dans la succession, avec une fiscalité moins favorable. Il est conseillé de vérifier cette clause à chaque changement significatif de situation personnelle, un réflexe que Quelle Assurance Vie incite à adopter via ses check-lists patrimoniales.

- Limiter les versements après 70 ans par principe : Si les primes versées après 70 ans sont, au-delà de 30 500 euros, soumises aux droits de succession, les gains qu’elles génèrent restent, eux, totalement exonérés. Dans certains cas, continuer à alimenter un contrat après 70 ans, même avec des montants modérés, peut donc rester pertinent, notamment lorsqu’il s’agit d’optimiser le couple rendement / disponibilité plutôt que la seule transmission.

Nouvelle donne, nouveaux enjeux : tendances 2026 de la fiscalité assurance vie

Au-delà des règles de base, les derniers rapports de place montrent que les usages de l’assurance vie évoluent avec la montée de l’inflation, l’allongement de la durée de vie et la diversification des supports. Ces tendances influencent directement la manière dont les particuliers doivent penser la fiscalité de leur contrat, que ce soit en phase d’épargne ou de transmission.

Montée en puissance des rachats programmés

Les études récentes indiquent une progression significative des rachats programmés, notamment chez les épargnants de plus de 60 ans qui recherchent un complément de revenus régulier. Cette approche s’explique par la volonté de lisser la fiscalité dans le temps tout en conservant une part de capital investie, ce qui correspond exactement à la logique des abattements annuels après 8 ans. Les outils de simulation de Quelle Assurance Vie accompagnent ce mouvement en permettant de définir un « rythme de sortie » compatible avec ces abattements.

Diversification accrue vers les unités de compte

La baisse des rendements des fonds en euros et la recherche de performances supérieures poussent de plus en plus d’épargnants vers les unités de compte. Fiscalement, cette diversification ne change pas la logique d’imposition à l’impôt sur le revenu, mais elle modifie le profil de risque et la dynamique des gains. Dans ce contexte, il devient encore plus utile de suivre l’évolution de la valorisation du contrat pour décider du moment opportun de réaliser des plus-values, ce qui renforce l’intérêt des tableaux de bord et alertes proposés par Quel Assurance Vie.

Recherche d’outils pédagogiques et de comparateurs en ligne

Les enquêtes auprès des détenteurs d’assurance vie montrent une demande croissante d’outils pédagogiques, d’infographies et de simulateurs permettant de comprendre rapidement l’impact fiscal de chaque choix. C’est précisément ce créneau que Quelle Assurance Vie occupe, en combinant des articles de fond à jour, des comparateurs de contrats et des simulateurs de fiscalité, afin de transformer un environnement perçu comme complexe en un ensemble de décisions concrètes et compréhensibles.

Questions fréquentes et cas particuliers sur la fiscalité assurance vie

La fiscalité de l’assurance vie comporte de nombreux cas particuliers liés à l’ancienneté des contrats, aux dates de versement des primes ou à certains événements de vie. Mieux les connaître permet de ne pas passer à côté d’une exonération ou d’un abattement, ce qui peut faire la différence sur la durée du placement.

Peut-on éviter de payer des impôts sur l’assurance vie ?

- Exonérations en cas d’accident de la vie : En cas de licenciement, d’invalidité lourde ou de retraite anticipée, la loi prévoit des exonérations d’impôt sur le revenu sur les gains retirés, à condition de présenter les justificatifs nécessaires. L’assurance vie joue alors un rôle d’amortisseur financier en limitant la charge fiscale dans une période de fragilité économique.

- Utilisation intégrale des abattements après 8 ans : En limitant chaque année le montant de gains retirés à l’abattement de 4 600 ou 9 200 euros, il est possible de sortir progressivement une partie significative des plus-values sans payer d’impôt sur le revenu. Cette stratégie suppose un minimum de planification, mais les simulateurs disponibles sur Quelle Assurance Vie la rendent beaucoup plus accessible. Pour comprendre le mécanisme, voyez aussi abattement assurance vie.

- Exonération en cas de décès au profit du conjoint ou du partenaire de PACS : Le capital transmis au conjoint survivant ou au partenaire de PACS est totalement exonéré de prélèvements spécifiques, ce qui fait de l’assurance vie un pilier de la protection du couple. Cet avantage est souvent combiné avec d’autres dispositifs (donations, réversion de pension) dans une stratégie patrimoniale globale.

Quelles règles pour les contrats anciens et les cas particuliers ?

- Contrats souscrits avant certaines dates clés : Les contrats ouverts avant le 20 novembre 1991 ou les primes versées avant le 13 octobre 1998 peuvent bénéficier de régimes très avantageux, voire d’exonérations totales en cas de décès. Dans ce cas, il est indispensable de demander à son assureur un relevé détaillé par « compartiment » de primes afin d’identifier précisément les régimes applicables.

- Rachats pour motif exceptionnel : Les retraits motivés par certains événements (licenciement, invalidité, fin de droits au chômage) bénéficient d’une exonération d’impôt sur le revenu sur les produits, mais pas des prélèvements sociaux. Ces dispositifs restent parfois méconnus alors qu’ils peuvent considérablement alléger la charge fiscale en cas de coup dur.

- Déclaration par les bénéficiaires : Lorsqu’un bénéficiaire perçoit un capital d’assurance vie au décès de l’assuré, il doit en principe effectuer une déclaration partielle de succession spécifique. Les formulaires dédiés permettent de distinguer les montants soumis aux différents articles du code général des impôts, ce qui garantit l’application correcte des abattements de 152 500 ou 30 500 euros.

FAQ complémentaires sur la fiscalité assurance vie

- Les prélèvements sociaux sont-ils toujours dus ? Oui, les gains d’assurance vie supportent des prélèvements sociaux de 17,2 %, que ce soit en phase de rachat ou, pour certains fonds en euros, au fil de l’eau. Ils s’appliquent même lorsque les produits sont exonérés d’impôt sur le revenu, par exemple après utilisation des abattements ou en cas de retrait pour motif exceptionnel.

- Que se passe-t-il si je dépasse le seuil de 150 000 euros d’encours ? Au-delà de ce seuil par assuré, la fraction des gains correspondante est imposée à 12,8 % au lieu de 7,5 % après 8 ans. Il peut donc être judicieux de répartir l’épargne entre plusieurs contrats ou au sein du couple, voire de diversifier vers d’autres enveloppes (PEA, PER) pour lisser la fiscalité globale.

- Faut-il déclarer chaque année son assurance vie au fisc ? Tant qu’aucun rachat n’est effectué, il n’y a pas de revenus à déclarer au titre de l’impôt sur le revenu. En revanche, certains contrats souscrits à l’étranger doivent être déclarés à l’administration, et les capitaux perçus au décès de l’assuré doivent faire l’objet d’une déclaration spécifique par les bénéficiaires.

Ressources et outils pour optimiser votre fiscalité assurance vie

La fiscalité de l’assurance vie évolue au fil des lois de finances et des jurisprudences, ce qui rend indispensable une mise à jour régulière de ses connaissances et de sa stratégie. Les sites officiels fournissent le cadre juridique général, mais les outils spécialisés comme ceux de Quelle Assurance Vie permettent de passer de la règle à la décision concrète, adaptée à votre situation.

- Guides pédagogiques et dossiers thématiques : Les contenus éditoriaux de Quelle Assurance Vie décryptent en langage clair les principales règles fiscales, avec des schémas, des cas pratiques et des tableaux comparatifs. Ils constituent une base solide pour comprendre rapidement l’essentiel avant de passer à une simulation personnalisée.

- Simulateurs de fiscalité et de succession : Ces outils en ligne permettent d’estimer, pour un montant de retrait ou de capital transmis donné, le niveau d’impôt et de prélèvements sociaux à prévoir, selon votre âge, l’ancienneté de votre contrat et votre situation familiale. Ils aident ainsi à choisir entre rachat total, rachats programmés ou maintien du contrat en vue de la transmission.

- Comparateurs de contrats et accompagnement personnalisé : En comparant les frais, la qualité des supports d’investissement et les options de sortie (rachats programmés, rente, garanties de prévoyance), les comparateurs de Quelle Assurance Vie vous aident à sélectionner le contrat le plus cohérent avec vos objectifs fiscaux et patrimoniaux. Un accompagnement personnalisé peut ensuite affiner ces choix, notamment pour les patrimoines plus complexes.

En combinant information fiable, outils de simulation et conseils adaptés, Quelle Assurance Vie vous permet de reprendre la maîtrise de la fiscalité de votre assurance vie. Cette maîtrise ne se résume pas à payer moins d’impôts, mais à aligner au mieux votre épargne, vos retraits et la transmission de votre patrimoine avec vos projets de vie et ceux de vos proches.

- Taux technique de l’assurance vie : définition, plafond légal et rendement vraiment garanti - 18 juillet 2026

- Effet cliquet de l’assurance vie : comment vos gains sont verrouillés chaque année - 10 juillet 2026

- Prévision de rendement de l’assurance vie 2026 : les taux attendus (fonds euros et UC) - 9 juillet 2026