Votre pension ne couvrira probablement que 50 à 60 % de vos revenus actuels, et ce fossé financier peut transformer vos années de retraite en un casse-tête budgétaire permanent. L’assurance vie reste l’un des leviers les plus puissants pour vous constituer un complément de revenu régulier, à condition de l’utiliser intelligemment.

Quelle Assurance Vie vous accompagne avec cinq stratégies concrètes, chacune pensée pour transformer votre contrat en véritable machine à générer des revenus complémentaires. Vous découvrirez comment structurer votre épargne, optimiser la fiscalité de vos rachats et sécuriser votre patrimoine tout en préservant votre succession.

Pourquoi l’assurance vie est-elle un outil incontournable pour la retraite?

Le contexte de la retraite en France en 2026

En 2026, la question du maintien du niveau de vie à la retraite se pose plus que jamais. Les régimes de base ne suffisent plus à garantir le confort financier, ce qui pousse de nombreux actifs à chercher des solutions d’épargne complémentaires. Dans les projections officielles, le taux de remplacement moyen tourne autour de 50 à 60 % du dernier salaire pour un salarié du privé, ce qui crée un écart significatif à combler pour conserver son niveau de vie.

Dans ce contexte, l’assurance vie s’impose comme un choix judicieux pour compléter ses revenus. Elle permet de constituer progressivement un capital tout au long de la vie active, avec une grande liberté sur le montant et la fréquence des versements. Une fois à la retraite, ce capital peut être transformé en revenus réguliers, tout en restant disponible en cas de besoin ponctuel. Cette capacité à passer d’une logique d’accumulation à une logique de décumulation sécurisée, sans changer de support, est l’une des raisons de son succès.

Pourquoi l’assurance vie séduit-elle les futurs retraités?

L’assurance vie plaît particulièrement pour sa souplesse. Les fonds restent disponibles en cas de besoin, que ce soit via des rachats ponctuels pour financer un projet ou des rachats programmés pour mettre en place un véritable “salaire de retraite” complémentaire. À la différence de certains produits d’épargne retraite où l’argent est bloqué jusqu’à la liquidation des droits, l’assurance vie laisse la porte ouverte à des ajustements permanents en fonction des aléas de la vie.

Cette flexibilité se double d’un avantage successoral puissant. La clause bénéficiaire permet d’organiser la transmission de son capital dans un cadre fiscal très favorable, notamment pour les versements effectués avant 70 ans. Dans une même enveloppe, il est donc possible de préparer à la fois sa retraite et la protection financière de ses proches. Cette combinaison “revenus complémentaires + transmission optimisée” explique pourquoi l’assurance vie reste le placement financier préféré des ménages français, avec plus de 1 900 milliards d’euros d’encours.

Contrairement à une idée reçue, l’assurance vie ne sert pas uniquement à préparer la transmission. Elle est aussi une solution efficace pour générer un complément de revenu dès la retraite, sans immobiliser vos fonds.

- L’assurance vie s’adapte à tous les profils d’épargnants: un profil prudent peut privilégier les fonds en euros, tandis qu’un profil plus offensif misera davantage sur les unités de compte. Cette modularité permet de construire une stratégie sur mesure, en phase avec votre horizon de retraite et votre tolérance au risque.

- Elle permet de compléter la pension de base grâce à des rachats partiels programmés: ces retraits réguliers, mensuels ou trimestriels, jouent le rôle d’une “rente flexible” que vous pouvez augmenter, réduire ou suspendre à tout moment, sans devoir clôturer votre contrat.

- Elle offre un cadre fiscal et successoral attractif: les abattements sur les gains après 8 ans et les exonérations en cas de décès pour certains bénéficiaires (conjoint, partenaire de Pacs, ou jusqu’à 152 500 euros par bénéficiaire pour les versements avant 70 ans) renforcent encore son intérêt dans une stratégie globale de retraite et de transmission.

Fonctionnement et avantages de l’assurance vie pour la retraite

Supports d’investissement: fonds euros et unités de compte

Un contrat d’assurance vie vous donne accès à deux grandes familles de supports: les fonds en euros et les unités de compte. Les fonds en euros sont des supports sécurisés, à capital garanti par l’assureur, investis majoritairement en obligations. Avec la remontée des taux, de nombreux fonds euros ont relevé leurs rendements, qui se situent en moyenne autour de 2 à 3 % nets de frais de gestion en 2026 pour les meilleurs contrats, selon les principales études de marché.

Les unités de compte (UC), elles, sont investies sur des supports plus dynamiques: actions, immobilier, obligations d’entreprises, fonds diversifiés ou encore supports thématiques. Elles n’offrent pas de garantie en capital, mais elles permettent d’espérer un rendement supérieur sur le long terme, au prix d’une volatilité plus forte. Depuis quelques années, la part moyenne des UC dans les nouveaux versements dépasse 40 %, ce qui traduit une volonté croissante des épargnants de dynamiser leur épargne retraite.

L’intérêt de l’assurance vie réside dans la possibilité d’ajuster à tout moment la répartition entre ces supports. À 45 ou 50 ans, il peut être pertinent de consacrer une part significative du contrat aux UC pour profiter de la durée restante avant la retraite. Puis, à l’approche des 60 ans, une stratégie de sécurisation progressive permet de transférer progressivement les gains vers le fonds en euros afin de réduire le risque sur le capital qui servira à financer vos compléments de revenus.

Fiscalité de l’assurance vie en 2026

La fiscalité de l’assurance vie est particulièrement adaptée à une stratégie de retraite, car l’impôt ne s’applique que lors des retraits. Durant la phase de constitution du capital, les intérêts et plus-values capitalisent sans être imposés, ce qui renforce l’effet boule de neige de votre épargne. Ce n’est qu’au moment des rachats que la part de gains incluse dans le retrait est soumise à l’impôt.

Après huit ans de détention, la fiscalité devient très avantageuse. Les gains retirés bénéficient d’un abattement annuel de 4 600 euros pour une personne seule et 9 200 euros pour un couple soumis à imposition commune. Concrètement, cela signifie que de nombreux retraités peuvent organiser des retraits annuels dont la part de gains reste intégralement couverte par cet abattement, et donc non imposée sur le revenu. Au-delà de ces montants, les gains sont soumis à un prélèvement forfaitaire de 7,5 % pour la fraction des versements inférieure à 150 000 euros, auxquels s’ajoutent les prélèvements sociaux de 17,2 %.

Cette mécanique fiscale encourage fortement les retraits progressifs plutôt que les rachats massifs ponctuels. En lissant vos rachats d’année en année, il devient possible de bénéficier pleinement des abattements, de limiter l’imposition sur vos plus-values et de stabiliser votre complément de revenu. C’est précisément ce type d’optimisation que les outils de simulation de Quelle Assurance Vie vous aident à visualiser de manière concrète.

Simulation concrète de revenu complémentaire

Supposons que le cas de Jean, 62 ans, qui dispose de 100 000 euros sur son assurance vie, répartis équitablement entre fonds euros et unités de compte, avec un rendement moyen estimé à 3 % net de frais. S’il met en place des rachats mensuels programmés, il peut s’assurer un complément de revenu d’environ 250 euros nets par mois pendant 15 ans, en tenant compte de la fiscalité en vigueur en 2026 et de l’abattement annuel sur les gains.

Dans ce scénario, Jean ne consomme pas immédiatement tout son capital. Une partie continue à travailler au sein du contrat, ce qui contribue à prolonger la durée pendant laquelle il peut percevoir ses 250 euros mensuels. En parallèle, il conserve une réserve de sécurité, mobilisable en cas de dépense imprévue, sans remettre en cause la programmation de ses rachats. Ce type de projection, que vous pouvez affiner avec les simulateurs de Quelle Assurance Vie, permet de choisir un niveau de complément de revenu cohérent avec votre capital, votre espérance de vie et votre besoin de sécurité.

- Après 8 ans, l’assurance vie propose une fiscalité avantageuse pour les retraits: la combinaison abattement annuel + taux réduit sur les gains permet souvent de dégager plusieurs centaines d’euros de revenus mensuels sans explosion de la note fiscale, surtout si le contrat a été souscrit suffisamment tôt.

- Les rachats partiels programmés offrent une grande souplesse: vous pouvez les modifier, les suspendre ou les arrêter à tout moment. Cela vous permet de réagir si vos dépenses augmentent, si vos autres revenus (pension, loyers, etc.) évoluent, ou si vous souhaitez au contraire préserver davantage de capital pour votre succession.

- Les prélèvements sociaux restent prélevés sur les gains à 17,2 %: ils s’appliquent quelle que soit l’ancienneté du contrat, mais ils n’annulent pas l’intérêt de l’assurance vie, car ils sont prélevés uniquement sur la part de gains et non sur le capital lui-même. Une bonne planification des retraits permet d’en limiter l’impact sur votre trésorerie.

Beaucoup pensent que l’argent placé en assurance vie est bloqué. En réalité, vous pouvez effectuer des retraits quand vous le souhaitez: le contrat reste ouvert, continue de produire des intérêts, et peut être réajusté à tout moment en fonction de vos objectifs de retraite ou de transmission.

Assurance vie, PER ou autres solutions d’épargne retraite: que choisir?

Points forts et limites de l’assurance vie face au PER

Le Plan d’épargne retraite (PER) est venu enrichir le paysage de l’épargne longue en France. Son principal atout est la déductibilité des versements du revenu imposable dans certaines limites. Pour un contribuable fortement imposé, cela peut représenter un gain fiscal immédiat significatif, ce qui explique l’essor des PER individuels depuis leur création. En contrepartie, l’épargne est en principe bloquée jusqu’à la retraite, sauf cas de déblocage anticipé limitativement prévus (achat de la résidence principale, accident de la vie, etc.).

L’assurance vie, de son côté, n’offre pas de réduction d’impôt à l’entrée, mais compense par une grande liberté de gestion. Les fonds restent disponibles à tout moment, les modalités de sortie sont très souples (rachats libres, rachats programmés, conversion éventuelle en rente viagère), et la fiscalité après 8 ans est avantageuse, surtout si les retraits sont étalés dans le temps. Sur le plan successoral, l’assurance vie conserve également un avantage décisif par rapport au PER, dont le régime de transmission est moins large.

En pratique, de nombreux épargnants combinent les deux dispositifs. Ils utilisent le PER pour optimiser leur fiscalité pendant leur vie active, en particulier lorsque leur tranche marginale d’imposition est élevée, et l’assurance vie comme enveloppe plus polyvalente, capable de financer aussi bien des projets avant la retraite qu’un complément de revenus et une transmission de capital après 60 ans. Les comparateurs de Quelle Assurance Vie permettent d’illustrer ces arbitrages selon différents profils de revenus et d’objectifs.

Quand privilégier l’un ou l’autre?

Le PER est particulièrement pertinent si votre objectif prioritaire est de réduire immédiatement votre impôt sur le revenu et si vous êtes prêt à immobiliser votre épargne jusqu’à l’âge de la retraite. Il convient bien aux cadres et professions libérales soumis à des tranches d’imposition élevées, qui peuvent ainsi profiter d’un effet de levier fiscal important à l’entrée.

L’assurance vie, elle, doit être privilégiée si vous recherchez avant tout la flexibilité: possibilité de retirer votre épargne avant l’âge légal, adaptation facile des retraits à vos besoins, et transmission avantageuse à vos proches. Elle est également très adaptée si vous souhaitez mettre en place des retraits progressifs dès 62 ans ou même avant, par exemple dans le cadre d’une retraite progressive ou d’un temps partiel de fin de carrière.

- Comparer les produits d’épargne retraite permet d’identifier celui qui répond le mieux à votre situation: un profil fortement imposé avec une retraite lointaine n’aura pas les mêmes besoins qu’un quinquagénaire proche de la retraite et soucieux de transmettre son patrimoine. Les simulateurs et tableaux comparatifs de Quelle Assurance Vie aident à trancher en fonction de scénarios concrets.

- L’assurance vie demeure la solution la plus polyvalente pour préparer sa retraite: elle peut coexister avec un PER, un PEA ou de l’immobilier locatif, et jouer le rôle de “pivot” de votre stratégie patrimoniale, grâce à sa combinaison unique de liquidité, de diversité de supports et d’avantages fiscaux.

- Une stratégie gagnante passe souvent par la complémentarité: utiliser le PER pour maximiser la déduction d’impôt pendant la vie active et l’assurance vie pour gérer finement la phase de retraite et de transmission permet de tirer parti des forces de chaque enveloppe, plutôt que d’opposer les deux produits.

Le PER n’est pas toujours plus avantageux que l’assurance vie. Si votre priorité est la souplesse des retraits, la possibilité d’accéder à votre épargne avant la retraite et la préparation de la succession, l’assurance vie reste souvent la pierre angulaire de votre stratégie.

| Caractéristique | Assurance vie | PER individuel |

|---|---|---|

| Disponibilité des fonds | Retraits possibles à tout moment (rachat total ou partiel) | Épargne en principe bloquée jusqu’à la retraite, sauf cas de déblocage anticipé |

| Avantage fiscal à l’entrée | Pas de déductibilité des versements, mais capitalisation sans impôt tant qu’il n’y a pas de rachat | Versements déductibles du revenu imposable dans certaines limites |

| Fiscalité à la sortie | Abattement annuel après 8 ans + taux préférentiel sur les gains | Imposition des sommes sorties selon qu’il s’agit de rente ou de capital, avec une fiscalité parfois plus lourde |

| Transmission | Régime successoral très favorable, notamment pour les versements avant 70 ans | Transmission possible mais fiscalité moins avantageuse que l’assurance vie |

| Souplesse de gestion | Grande liberté de versement, de retrait et de choix de supports | Gestion orientée retraite, avec plus de contraintes sur les modalités de sortie |

5 stratégies concrètes pour optimiser son assurance vie à la retraite

Diversifier ses supports d’investissement

La diversification de votre contrat est la première clé d’un complément de revenu performant et durable. Conserver une part significative de votre capital sur les fonds en euros sécurise votre épargne et garantit un socle de revenus relativement stable. En parallèle, l’allocation d’une portion du contrat sur des unités de compte bien sélectionnées (fonds actions, immobilier, obligations d’entreprises de qualité) permet d’espérer un rendement plus élevé sur le long terme et de lutter contre l’érosion monétaire.

Même après 60 ans, maintenir une “poche dynamique” raisonnable peut s’avérer pertinent. Par exemple, une répartition de 60 % en fonds euros et 40 % en unités de compte peut convenir à un retraité disposant d’un horizon de 15 à 20 ans, surtout si ses autres revenus (pensions, loyers) couvrent déjà ses dépenses essentielles. Les modes de gestion à horizon ou profilée proposés par de nombreux assureurs, et comparables sur Quelle Assurance Vie, peuvent vous aider à calibrer ce dosage selon votre âge et votre profil de risque.

Planifier des rachats partiels programmés

Mettre en place des retraits réguliers transforme votre capital en véritable “revenu de retraite” complémentaire. Les rachats partiels programmés permettent de définir un montant (par exemple 300 euros par mois) et une périodicité (mensuelle, trimestrielle, annuelle) qui seront versés directement sur votre compte bancaire. Cette solution est très répandue en 2026, car elle est simple à mettre en œuvre et offre une grande visibilité sur les flux de trésorerie. Notre simulateur de rachats partiels programmés chiffre le revenu net qu’il vous reste après impôt et prélèvements sociaux, et le nombre d’années que votre capital peut tenir à ce rythme.

Sur le plan fiscal, l’étalement des retraits dans le temps permet de tirer le meilleur parti de l’abattement annuel de 4 600 ou 9 200 euros sur les gains. En pratique, de nombreux retraités structurent leurs rachats de façon à ce que la part de plus-values incluse dans chaque retrait reste dans la limite de cet abattement, ce qui leur permet de percevoir un revenu complémentaire peu ou pas imposé. Les simulateurs de Quelle Assurance Vie permettent de tester différents niveaux de rachats et d’en mesurer l’impact sur la durée de vie du capital et sur la fiscalité.

Utiliser les outils de simulation

Les outils de simulation et de comparaison jouent un rôle central pour piloter une assurance vie à la retraite. Ils permettent de modéliser différentes hypothèses de rendement, de niveau de retrait, de durée de versement ou de répartition entre fonds euros et unités de compte. En quelques minutes, vous pouvez visualiser l’effet d’un retrait de 200, 300 ou 500 euros par mois sur la durée de vie de votre capital et sur le montant que vous transmettrez à vos bénéficiaires.

Les simulateurs de Quelle Assurance Vie intègrent les paramètres fiscaux à jour, ce qui vous évite de faire des calculs complexes. Ils vous aident aussi à comparer plusieurs contrats d’assurance vie en fonction de leurs frais, de la qualité des fonds proposés ou des options de gestion (gestion pilotée, sécurisation progressive des plus-values, arbitrages gratuits, etc.). Sur cette base, il devient plus simple d’ajuster votre stratégie année après année et de rester aligné avec vos objectifs de retraite.

- Ajuster la part entre fonds euros et unités de compte en fonction de l’âge et de la tolérance au risque: plus l’horizon de placement est long, plus la part d’unités de compte peut être élevée. À l’approche de la retraite, une réduction progressive de cette part permet de sécuriser les gains accumulés tout en conservant un potentiel de rendement.

- Programmer des rachats partiels pour un revenu stable: définir à l’avance un montant régulier limite le risque de “surconsommer” son capital les premières années de retraite. Cette discipline facilite aussi la gestion budgétaire au quotidien, en complétant de manière prévisible vos pensions obligatoires.

- Profiter chaque année de l’abattement fiscal pour alléger l’impôt: en calibrant vos retraits de façon à rester dans les limites de 4 600 ou 9 200 euros de gains imposables par an, vous maximisez l’efficacité fiscale de votre contrat. Cette optimisation peut représenter plusieurs milliers d’euros d’impôts économisés sur l’ensemble de la retraite.

- Suivre régulièrement la performance du contrat et rééquilibrer les supports: un point annuel permet de vérifier si la répartition entre fonds euros et unités de compte reste adaptée à votre situation. En cas d’écart important, des arbitrages simples permettent de réaligner le contrat sur votre profil de risque.

- Simuler différents scénarios pour anticiper les besoins futurs: tester des hypothèses pessimistes (rendements plus faibles, dépenses de santé plus élevées) et optimistes permet de mieux appréhender les marges de manœuvre dont vous disposez. Vous pouvez ainsi décider en connaissance de cause d’augmenter temporairement vos retraits ou au contraire de les réduire pour préserver votre capital.

Même à la retraite, la diversification reste une alliée précieuse. Une sélection rigoureuse d’unités de compte, surveillée régulièrement et complétée par un fonds euros solide, peut contribuer à maintenir vos revenus complémentaires au niveau souhaité, tout en maîtrisant le risque global de votre patrimoine.

Nouvelle donne des retraits, de la rente et de la transmission à la retraite

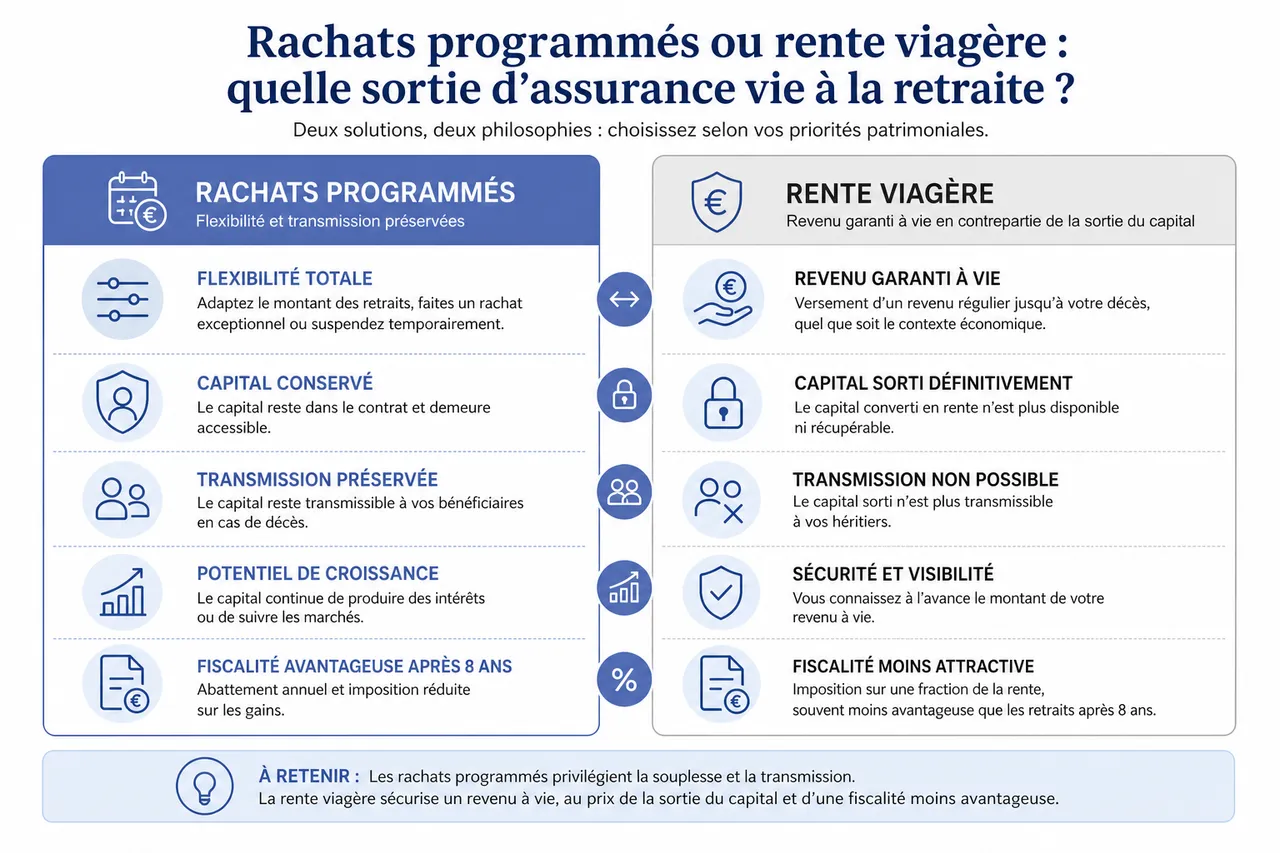

Choisir entre rachats programmés et rente viagère

Au moment de la retraite, l’assurance vie offre deux grands modes de sortie: les rachats partiels programmés ou la conversion en rente viagère. La rente viagère transforme tout ou partie du capital en un revenu garanti à vie, dont le montant dépend de votre âge au moment de la conversion, du capital choisi et des conditions de l’assureur. En contrepartie, le capital sort définitivement du contrat et n’est plus transmissible, ce qui limite la flexibilité en cas de besoin exceptionnel ou de volonté de transmettre à ses héritiers.

Les rachats programmés, à l’inverse, conservent la propriété du capital au sein du contrat. Vous gardez la possibilité de modifier le montant des retraits, de procéder à un rachat exceptionnel ou de stopper temporairement les versements si vous n’en avez plus besoin. Cette solution est souvent privilégiée par les retraités soucieux de transmettre un patrimoine à leurs proches, d’autant que la fiscalité de la rente viagère, même si elle ne porte que sur une fraction de son montant, peut être moins attractive que celle des retraits optimisés après 8 ans.

Prendre en compte le poids des frais et la qualité des contrats

Un aspect encore trop souvent sous-estimé est l’impact des frais sur la rentabilité d’une assurance vie à la retraite. Frais sur versement, frais de gestion sur le fonds euros et sur les unités de compte, frais d’arbitrage: cumulés sur plusieurs années, ils peuvent réduire de manière significative le rendement net de votre contrat et donc le montant des revenus complémentaires que vous pourrez en tirer. Les différences entre contrats sont parfois importantes, en particulier entre certaines offres de bancassureurs traditionnels et des contrats en ligne plus compétitifs.

Comparer les niveaux de frais et la performance historique des supports est donc essentiel avant de bâtir une stratégie de retraite sur une assurance vie. Les outils de comparaison de Quelle Assurance Vie mettent en évidence ces écarts et permettent d’identifier les contrats les plus adaptés, avec des frais maîtrisés et une offre de supports suffisamment riche. À la clé, sur un horizon de 15 ou 20 ans, la différence de revenus disponibles peut atteindre plusieurs dizaines de milliers d’euros.

Articuler retraite et transmission grâce à l’assurance vie

Un avantage spécifique de l’assurance vie par rapport à d’autres enveloppes d’épargne retraite est sa capacité à articuler revenus complémentaires et transmission. Les capitaux versés avant 70 ans bénéficient, en cas de décès, d’un abattement de 152 500 euros par bénéficiaire, tous contrats confondus. Au-delà, une fiscalité spécifique s’applique, souvent plus douce que les droits de succession classiques, surtout pour les neveux, nièces ou personnes sans lien de parenté direct.

Concrètement, il est possible d’organiser sa retraite de façon à consommer une partie seulement du capital, tout en préservant un “noyau dur” destiné à la transmission. La rédaction fine de la clause bénéficiaire, avec l’aide d’un conseiller ou des guides de Quelle Assurance Vie, permet de préciser la répartition entre plusieurs bénéficiaires, d’anticiper des situations de remariage ou de recomposition familiale, et d’adapter le contrat à l’évolution de votre situation personnelle et patrimoniale.

Les clés pour réussir sa retraite avec l’assurance vie

Les étapes clés pour passer à l’action

Pour maximiser les bénéfices de l’assurance vie pour la retraite, il est essentiel de suivre quelques étapes structurantes. La première consiste à définir vos objectifs: niveau de vie souhaité, âge de départ envisagé, place que vous voulez donner à la transmission dans votre stratégie. Cette réflexion vous permettra de déterminer le capital cible à atteindre et le rythme d’épargne nécessaire pendant votre vie active.

La deuxième étape consiste à comparer les contrats à l’aide d’outils adaptés. Les comparateurs de Quelle Assurance Vie vous aident à analyser les frais, la qualité du fonds en euros, la diversité des unités de compte, les options de gestion pilotée ou à horizon, ainsi que les services associés (arbitrages gratuits, outils de suivi en ligne, etc.). Sur cette base, vous pouvez choisir une ou plusieurs enveloppes correspondant réellement à votre profil.

Ensuite, il s’agit de mettre en place une répartition de supports cohérente avec votre horizon de retraite, puis de programmer, le moment venu, des retraits adaptés à vos besoins. Un suivi régulier, au moins une fois par an, permet d’ajuster cette stratégie en fonction de l’évolution de vos revenus, de votre santé, de vos projets et des marchés financiers. Cette démarche progressive transforme l’assurance vie en un véritable outil de pilotage de votre retraite, et non en simple placement figé.

- L’assurance vie est un outil complet pour créer un capital, générer un revenu complémentaire et préparer sereinement la transmission: en une seule enveloppe, elle couvre la majorité des besoins patrimoniaux liés à la retraite, tout en offrant une grande liberté d’arbitrage au fil du temps.

- Le succès repose sur la diversification et la planification: un contrat bien choisi, bien diversifié et accompagné d’une stratégie de retraits progressive permet d’absorber les aléas, de lisser les revenus et de limiter l’impact fiscal sur la durée.

- Prendre le temps de s’informer et de comparer est un investissement rentable: les guides spécialisés, les simulateurs et les comparateurs de Quelle Assurance Vie vous offrent une vision claire des options disponibles et des conséquences chiffrées de vos choix. Quelques heures consacrées à cette analyse peuvent se traduire par des revenus supplémentaires significatifs pendant toute votre retraite.

| Objectif | Action à mener | Rôle de Quelle Assurance Vie |

|---|---|---|

| Constituer un capital retraite | Mettre en place des versements réguliers sur un ou plusieurs contrats adaptés à votre profil | Guides pédagogiques et comparateurs pour choisir les contrats les plus performants et les moins chargés en frais |

| Générer un revenu complémentaire | Programmer des rachats partiels et ajuster la répartition entre fonds euros et unités de compte | Simulateurs de retraits et d’impact fiscal pour calibrer finement le niveau de revenu souhaité |

| Optimiser la fiscalité | Attendre les 8 ans de contrat, lisser les retraits pour profiter des abattements annuels | Articles et outils détaillant les règles fiscales à jour et les bonnes pratiques d’optimisation |

| Préparer la transmission | Rédiger et mettre à jour la clause bénéficiaire, organiser la répartition entre héritiers | Contenus dédiés à la succession et exemples de clauses pour sécuriser vos volontés |

En choisissant l’assurance vie pour la retraite, vous vous offrez la possibilité de sécuriser votre avenir financier tout en profitant d’une grande liberté de gestion. Les nombreuses options de personnalisation, la fiscalité avantageuse après 8 ans et la facilité de transmission en font un placement central pour anticiper vos besoins à long terme. En 2026, il n’a jamais été aussi simple de piloter et d’optimiser son épargne grâce à des outils de simulation détaillés et des guides experts.

Pour aller plus loin, les simulateurs et comparateurs de Quelle Assurance Vie vous permettent de tester différents scénarios, de mesurer l’impact concret de vos décisions et de sélectionner les contrats les plus adaptés à votre profil et à vos objectifs. En vous appuyant sur ces outils et sur une information à jour, vous mettez toutes les chances de votre côté pour construire une retraite plus sereine, mieux financée et pleinement maîtrisée.

- Loi TEPA et assurance vie : qui est exonéré, et ce que ça change pour les autres bénéficiaires - 7 août 2026

- Rendement de l’assurance vie sur 10 ans : ce que 10 000 € sont vraiment devenus entre 2016 et 2025 - 6 août 2026

- Assurance vie luxembourgeoise et rendement : ce que recouvrent vraiment les 4 à 9 % annoncés - 5 août 2026