Choisir où ouvrir votre assurance vie n’est pas anodin: frais de gestion élevés, fonds euros peu performants ou manque de diversification peuvent amputer vos gains de plusieurs milliers d’euros sur vingt ans. Le Crédit Agricole, comme toute banque traditionnelle, propose des contrats accessibles, mais sont-ils vraiment compétitifs face aux acteurs en ligne ou aux assureurs spécialisés?

Ce guide compare les critères décisifs (frais, rendement, supports d’investissement, qualité de gestion) pour vous aider à faire le bon choix patrimonial. Grâce aux outils de comparaison et aux analyses détaillées de Quelle Assurance Vie, vous disposerez de toutes les clés pour optimiser votre épargne et votre succession.

Faut-il ouvrir une assurance vie au Crédit Agricole ou ailleurs? Les critères qui font la différence?

Pourquoi l’assurance vie reste un pilier patrimonial en 2026

En 2026, l’assurance vie conserve un rôle central dans l’épargne des ménages français parce qu’elle répond à plusieurs objectifs à la fois: se constituer un capital, compléter ses revenus à la retraite, financer un projet de vie ou organiser la transmission de son patrimoine. Le Crédit Agricole rappelle d’ailleurs que ce contrat permet d’investir sur des supports en euros ou en unités de compte, selon votre profil et votre horizon de placement, tout en gardant la possibilité de récupérer le capital par des rachats ou de le transmettre à des bénéficiaires désignés.

Cette souplesse explique pourquoi l’assurance vie n’est pas seulement un outil successoral. Elle sert aussi à bâtir une stratégie d’épargne progressive, avec des versements ponctuels ou réguliers, puis à arbitrer entre sécurité et dynamisme en fonction des étapes de vie.

- Une enveloppe polyvalente: l’assurance vie permet de loger des supports prudents comme les fonds en euros, mais aussi des unités de compte plus dynamiques, ce qui en fait un outil utile pour divers profils d’épargnants.

- Une fiscalité structurante: après huit ans, les gains bénéficient d’un abattement annuel de 4 600 euros pour une personne seule et de 9 200 euros pour un couple, ce qui améliore nettement la performance nette sur la durée.

- Une disponibilité réelle: contrairement à une idée reçue, le contrat n’est pas bloqué, car des rachats partiels ou totaux restent possibles à tout moment, sous réserve de la fiscalité applicable.

| Critère | Ce que cela change concrètement | Intérêt pour l’épargnant |

|---|---|---|

| Souplesse | Rachats, versements libres ou programmés, gestion adaptable | Permet d’ajuster son contrat à ses besoins de trésorerie |

| Fiscalité | Abattement après 8 ans et cadre spécifique en cas de décès | Optimise la transmission et la rémunération nette |

| Diversification | Fonds euros et unités de compte | Permet de chercher plus de rendement ou plus de sécurité |

Ce que le Crédit Agricole propose vraiment sur l’assurance vie

Le Crédit Agricole s’appuie sur ses filiales spécialisées, dont Predica, pour distribuer des contrats d’assurance vie destinés à des profils variés. La banque met en avant l’accompagnement de proximité, la simplicité d’accès et une offre qui permet de choisir entre gestion libre et gestion pilotée, avec des outils en ligne pour souscrire, suivre et modifier son contrat.

Son positionnement repose sur un équilibre entre sécurité, pédagogie et accessibilité. Le groupe insiste aussi sur la possibilité de gérer son contrat depuis l’espace personnel ou l’application Ma Banque, ce qui rapproche l’usage d’un contrat bancaire traditionnel des standards digitaux attendus aujourd’hui.

- Predica: les contrats distribués par les Caisses régionales reposent sur une logique de gamme large, avec des documents d’information clés disponibles pour les supports d’investissement et des solutions adaptées à plusieurs objectifs patrimoniaux.

- Oriance et les contrats comparables: certains contrats sont conçus pour offrir une gestion plus moderne, avec une interface numérique, des arbitrages facilités et un suivi plus lisible des placements.

- Les supports proposés: le Crédit Agricole met en avant des fonds en euros pour la sécurité et des unités de compte pour la diversification, ce qui reste la structure classique d’un contrat multisupport.

| Élément | Ce que le Crédit Agricole met en avant | Point d’attention |

|---|---|---|

| Accès | Souscription en agence ou en ligne | L’expérience varie selon la caisse régionale et le contrat |

| Gestion | Versements, arbitrages et rachats depuis l’espace client | La souplesse dépend des options choisies au contrat |

| Allocation | Fonds euros et unités de compte | La gamme peut être plus ou moins large selon les offres |

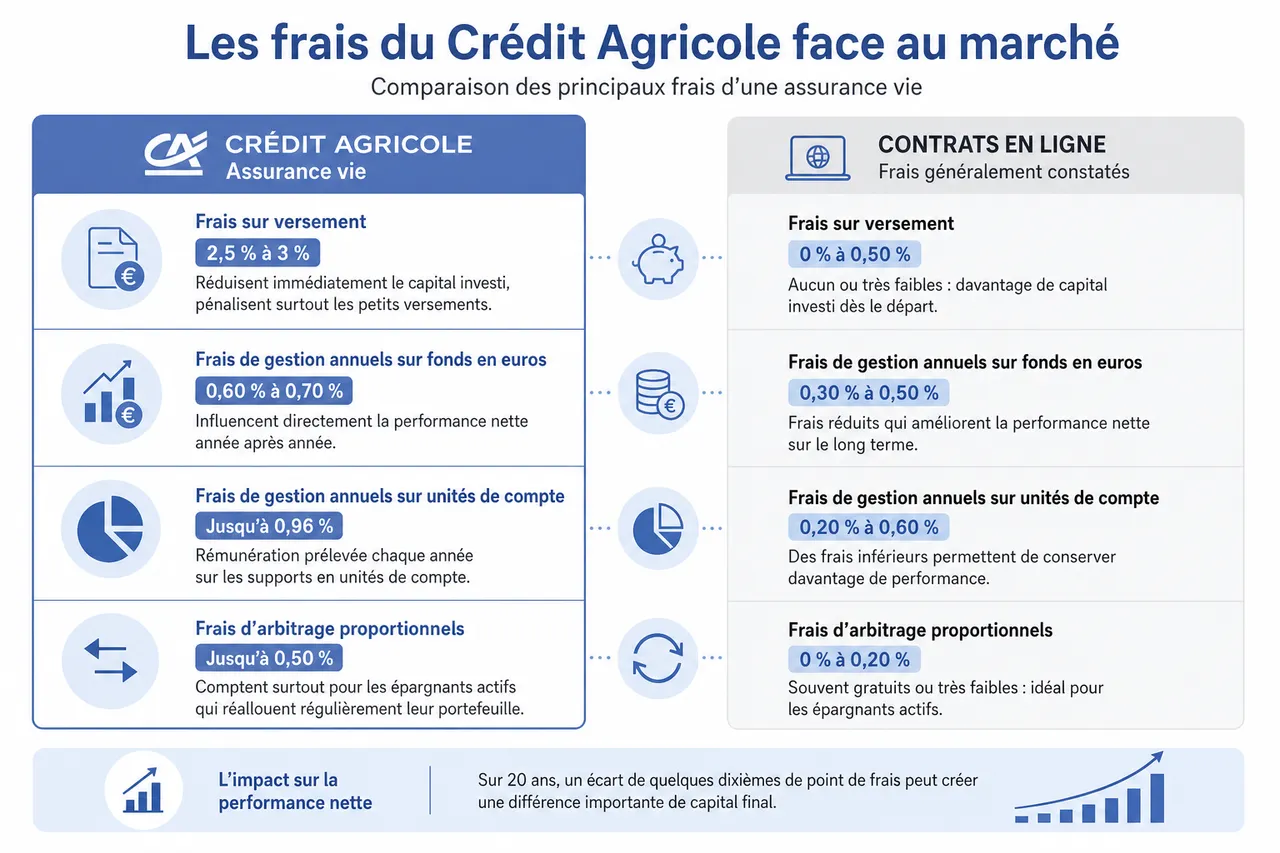

Les frais du Crédit Agricole face au marché

Le vrai sujet de comparaison reste souvent le coût total du contrat. Les analyses de marché publiées par des comparateurs spécialisés indiquent que plusieurs contrats du Crédit Agricole affichent des frais sur versement de l’ordre de 2,5 % à 3 %, des frais de gestion annuels proches de 0,60 % à 0,70 % sur le fonds en euros, et jusqu’à 0,96 % sur certaines unités de compte, avec des frais d’arbitrage proportionnels pouvant atteindre 0,50 %.

Ces niveaux ne sont pas incompatibles avec une stratégie patrimoniale, mais ils pèsent davantage sur la performance nette qu’un contrat en ligne à frais réduits. C’est particulièrement vrai lorsque les versements sont modestes ou quand l’objectif est d’investir sur le long terme avec un besoin élevé de diversification.

- Les frais sur versement: ils réduisent immédiatement le capital réellement investi, ce qui pénalise surtout les premiers versements et les petits montants. Sur la durée, cette ponction peut devenir sensible si le contrat ne compense pas par une vraie qualité de gestion.

- Les frais de gestion: ils sont plus difficiles à percevoir au quotidien, mais ils influencent directement la performance nette année après année. Sur vingt ans, un écart de quelques dixièmes de point peut créer une différence importante de capital final.

- Les frais d’arbitrage: ils comptent davantage pour les épargnants actifs, qui réallouent régulièrement leur portefeuille. Si vous ajustez souvent vos supports, un contrat avec arbitrages gratuits ou peu coûteux devient plus intéressant.

| Type de frais | Crédit Agricole | Impact pour l’épargnant |

|---|---|---|

| Frais sur versement | Souvent 2,5 % à 3 % selon les contrats analysés | Réduit le capital placé dès le départ |

| Frais de gestion | Environ 0,60 % à 0,70 % sur le fonds en euros, jusqu’à 0,96 % sur certaines UC | Diminue la performance nette dans la durée |

| Frais d’arbitrage | Environ 0,50 % sur certains contrats | Peut alourdir les ajustements de portefeuille |

Face à cela, les acteurs en ligne mettent souvent en avant des frais de gestion plus faibles et davantage d’ETF ou de fonds indiciels, ce qui améliore le rendement net potentiel pour les profils autonomes. Le Crédit Agricole compense surtout par la relation de conseil, la notoriété du groupe et une accessibilité appréciée des clients qui veulent être accompagnés plutôt que tout gérer seuls.

Rendement, fonds euros et diversification: ce qu’il faut regarder de près

La performance d’une assurance vie ne se résume pas à un taux affiché. Il faut aussi regarder la stabilité du fonds en euros, la qualité des supports disponibles en unités de compte et la cohérence de l’allocation proposée selon votre horizon de placement.

Les sources disponibles montrent que le Crédit Agricole met l’accent sur la sécurité du fonds en euros et sur la diversité des catégories de supports, notamment les actions, obligations, immobilier et thématiques responsables.

- Le fonds en euros: il conserve un intérêt pour les épargnants prudents, car il offre une garantie du capital investi hors frais. En 2026, il reste surtout pertinent comme base de portefeuille ou pour sécuriser progressivement les gains.

- Les unités de compte: elles permettent de viser davantage de rendement à long terme, mais elles exposent à un risque de perte en capital. Cette brique devient essentielle si votre objectif dépasse simplement la protection du capital.

- La diversification: un contrat qui offre des thématiques ISR, immobilières ou sectorielles donne plus de latitude pour construire une stratégie cohérente. C’est un critère clé si vous comparez le Crédit Agricole à un contrat en ligne plus ouvert sur les ETF et les supports à bas coût.

| Profil | Allocation souvent pertinente | Lecture pour le Crédit Agricole |

|---|---|---|

| Prudent | Majorité fonds en euros | Le Crédit Agricole peut convenir si la sécurité prime sur le rendement |

| Équilibré | Mélange euros et UC | Le contrat devient intéressant si la gamme d’UC est suffisamment riche |

| Dynamique | Forte part d’UC diversifiées | La comparaison avec les acteurs en ligne devient décisive |

Comment ouvrir et piloter son contrat au Crédit Agricole

La souscription a été simplifiée, avec des parcours en ligne et en agence. Le Crédit Agricole indique que l’ouverture d’un contrat peut s’effectuer depuis l’espace personnel sécurisé ou l’application Ma Banque, en passant par la rubrique Épargne puis Assurance vie.

Une fois le contrat ouvert, la gestion quotidienne reste classique mais pratique: versements libres, versements réguliers, arbitrages, rachats partiels ou totaux, et modification de la clause bénéficiaire selon les modalités prévues. Ce point compte beaucoup, car la capacité à piloter son contrat sans friction fait souvent la différence à l’usage.

- La souscription: elle nécessite en pratique une pièce d’identité, un justificatif de domicile et un questionnaire sur votre situation patrimoniale. Ce formalisme sert à adapter le contrat à votre profil et à vos objectifs.

- Les versements: ils peuvent être ponctuels ou programmés, ce qui permet d’installer une discipline d’épargne progressive. Pour les profils réguliers, cette mécanique est souvent plus utile qu’un gros versement isolé.

- Les rachats: ils restent possibles à tout moment, ce qui donne au contrat sa liquidité caractéristique. En pratique, cela permet de financer un besoin ponctuel sans fermer le contrat ni perdre toute son antériorité fiscale.

Le choix qui change tout: accompagnement, autonomie ou coût réduit

Au-delà des produits, le bon choix dépend du rapport que vous voulez avoir avec votre épargne. Le Crédit Agricole s’adresse surtout aux personnes qui valorisent la proximité d’un conseiller, la sécurité d’un grand groupe et une gestion simple à comprendre, tandis que les acteurs en ligne séduisent davantage les profils autonomes à la recherche de coûts plus bas et d’une gamme de supports plus large.

Le rôle du conseil dans les décisions patrimoniales

Lorsque la transmission, la clause bénéficiaire ou la cohérence globale du patrimoine deviennent prioritaires, un accompagnement humain peut réellement faire la différence. Le Crédit Agricole met justement en avant cette relation de conseil, particulièrement utile quand l’assurance vie s’inscrit dans une stratégie familiale plus large.

Pourquoi les investisseurs autonomes comparent plus souvent ailleurs

Si vous souhaitez piloter vous-même l’allocation avec des ETF, des frais réduits et une grande liberté d’arbitrage, les contrats en ligne deviennent souvent plus compétitifs. Le Crédit Agricole peut rester une solution pertinente, mais seulement si la simplicité d’usage, la sécurité perçue et le conseil compensent le surcoût potentiel.

Le bon équilibre selon Quelle Assurance Vie

Sur Quelle Assurance Vie, l’approche la plus efficace consiste à comparer le contrat du Crédit Agricole avec au moins une offre bancaire et une offre en ligne avant de souscrire. Cette méthode permet de vérifier si vous payez davantage pour un vrai service, ou si un contrat plus ouvert offrirait un meilleur couple frais, rendement et souplesse.

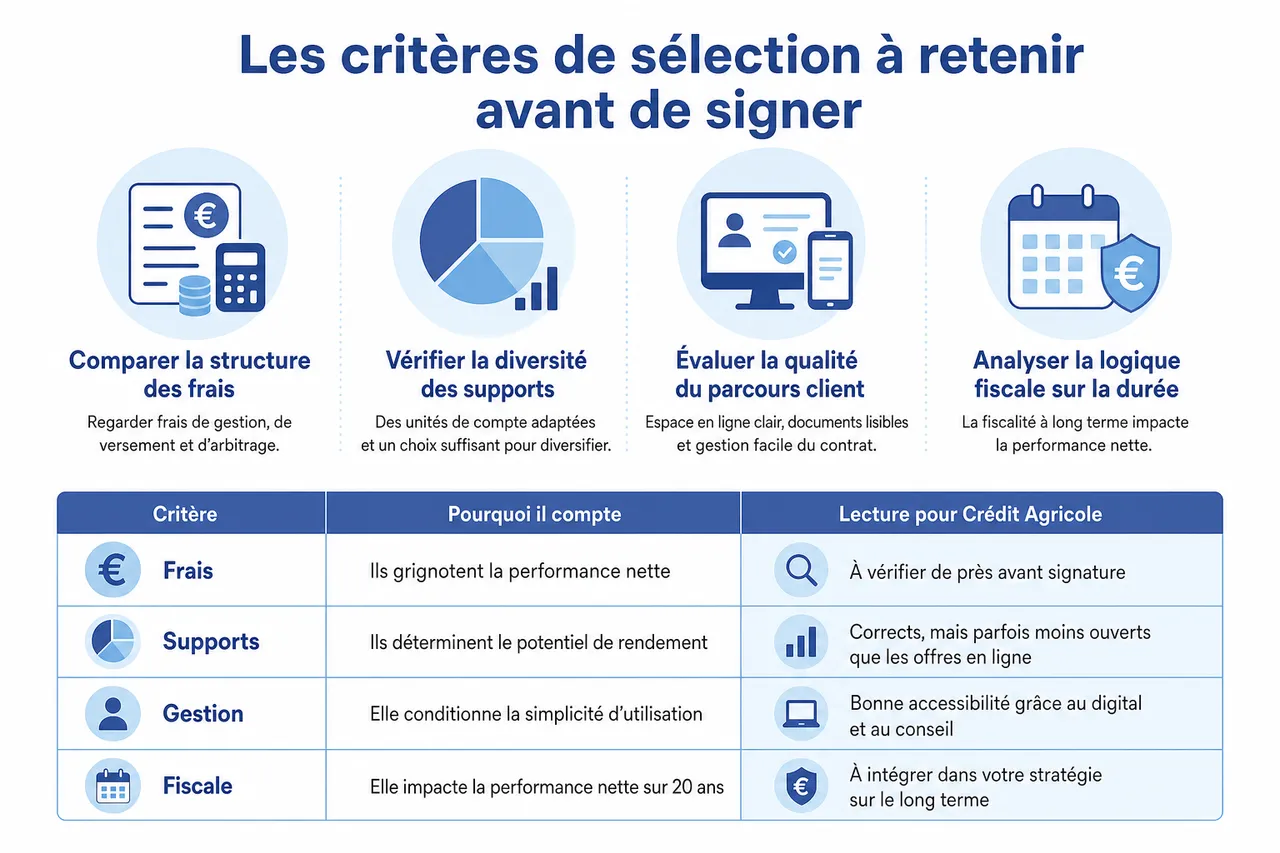

Les critères de sélection à retenir avant de signer

Le bon contrat est celui qui sert vos objectifs, pas celui qui affiche simplement un nom connu. Avant de vous décider, il est utile de croiser la structure des frais, la qualité des supports, la facilité de gestion et la logique fiscale du contrat sur la durée.

- Comparer les frais globaux: il ne faut pas regarder uniquement les frais de gestion, mais aussi les frais sur versement et les frais d’arbitrage. C’est la somme de ces éléments qui détermine la vraie compétitivité du contrat sur vingt ans.

- Vérifier la diversité des supports: un contrat intéressant ne se limite pas à un fonds en euros correct. Il doit aussi proposer des unités de compte adaptées à votre profil, avec suffisamment de choix pour diversifier sans complexité excessive.

- Évaluer la qualité du parcours client: un espace en ligne clair, des documents d’information lisibles et une possibilité de gérer le contrat facilement font gagner du temps et réduisent les erreurs. Cet aspect compte autant que les performances affichées au moment de la souscription.

| Critère | Pourquoi il compte | Lecture pour Crédit Agricole |

|---|---|---|

| Frais | Ils grignotent la performance nette | À vérifier de près avant signature |

| Supports | Ils déterminent le potentiel de rendement | Corrects, mais parfois moins ouverts que les offres en ligne |

| Gestion | Elle conditionne la simplicité d’utilisation | Bonne accessibilité grâce au digital et au conseil |

Questions fréquentes sur l’assurance vie au Crédit Agricole

Peut-on récupérer son argent quand on veut?

Oui, le capital n’est pas bloqué, sauf cas particuliers liés à certains montages spécifiques. Vous pouvez effectuer des rachats partiels ou totaux, même si la fiscalité dépend ensuite de l’ancienneté du contrat et de la part de gains retirée.

L’assurance vie sert-elle seulement à transmettre?

Non, elle sert aussi à épargner pour un projet, préparer la retraite ou constituer une réserve disponible à moyen et long terme. C’est d’ailleurs l’un des messages les plus clairs mis en avant par le Crédit Agricole lui-même.

Le Crédit Agricole est-il plus cher qu’un acteur en ligne?

Souvent oui sur les frais sur versement et parfois sur les frais de gestion, mais pas toujours sur la qualité du service ou l’accompagnement. La vraie comparaison doit intégrer le coût total et le niveau de conseil réellement utile à votre situation.

Comment Quelle Assurance Vie peut vous aider à trancher

Quelle Assurance Vie centralise les comparatifs, les guides pratiques et les analyses de contrats pour aider les particuliers à choisir une assurance vie réellement adaptée à leur profil. L’intérêt de cette approche est simple: au lieu de vous arrêter à une marque ou à un discours commercial, vous pouvez comparer objectivement les frais, les supports, la fiscalité et la souplesse de gestion.

Si vous hésitez entre le Crédit Agricole et un contrat en ligne, l’idéal consiste à confronter trois scénarios: un contrat bancaire classique, une offre du Crédit Agricole et une solution digitale à frais réduits. Cette méthode met rapidement en évidence le vrai rapport entre coût, accompagnement et potentiel de rendement.

| Option | Atout principal | Limite principale |

|---|---|---|

| Crédit Agricole | Conseil, proximité, solidité du groupe | Frais souvent moins compétitifs |

| Acteur en ligne | Coûts plus bas, offre plus large en UC | Moins d’accompagnement humain |

| Comparatif via Quelle Assurance Vie | Lecture claire des critères décisifs | Nécessite de prendre le temps de comparer |

Ressources utiles pour approfondir votre choix

- Crédit Agricole: la page officielle sur l’assurance vie détaille les usages du contrat, les possibilités de rachat, la fiscalité et le principe des supports en euros ou unités de compte.

- Predica: les documents PRIIPs permettent de consulter les informations clés des supports disponibles selon les contrats distribués par les Caisses régionales.

- Quelle Assurance Vie: les guides et comparatifs du site aident à analyser les frais, le rendement, les options de gestion et la transmission pour prendre une décision mieux informée.

En pratique, le Crédit Agricole reste une solution crédible pour ceux qui cherchent un cadre rassurant et un accompagnement de proximité. Pour les profils plus exigeants sur les frais ou la diversité des supports, la comparaison avec les contrats en ligne reste indispensable avant toute souscription.

- Durée viagère ou durée déterminée en assurance vie : ce que cette case du bulletin engage vraiment - 3 août 2026

- Assurance vie et garantie décès : trois produits différents, et ce que vos proches touchent vraiment - 31 juillet 2026

- Assurance vie en Suisse : ce que c’est vraiment et ce qu’un résident français peut souscrire - 30 juillet 2026