Partir vivre à l’étranger transforme votre quotidien, mais qu’advient-il de votre assurance vie? Entre fiscalité internationale, succession transfrontalière et obligations déclaratives, les règles changent dès que vous franchissez la frontière. Beaucoup de souscripteurs découvrent trop tard que leur contrat peut subir des modifications fiscales importantes ou que certains avantages disparaissent selon le pays de résidence.

Ce guide vous explique précisément comment protéger votre épargne, anticiper les impacts fiscaux et maintenir vos droits, quel que soit votre nouveau pays d’accueil. Quelle Assurance Vie vous accompagne avec des conseils clairs et des outils adaptés pour sécuriser votre patrimoine lors de votre expatriation.

Pourquoi la résidence étrangère change tout pour votre assurance vie?

Changer de pays de résidence, ce n’est pas seulement tourner une page de votre vie: c’est aussi bouleverser le cadre de votre assurance vie. Beaucoup pensent que leur contrat suivra son cours comme si de rien n’était, mais la réalité réserve parfois des surprises. Dès que votre résidence fiscale bascule hors de France, de nouvelles règles s’appliquent: fiscalité différente, obligations déclaratives supplémentaires, voire des changements dans la gestion même du contrat.

Comprendre la notion de résidence fiscale

Savoir où vous êtes résident fiscal, c’est la clé pour anticiper l’impact sur votre assurance vie. En pratique, la France retient plusieurs critères, dont le foyer, le lieu de séjour principal, l’activité professionnelle et le centre des intérêts économiques, ce qui va au-delà d’un simple seuil de jours passés à l’étranger. Cette distinction compte, car un départ physique ne suffit pas toujours à rompre la résidence fiscale française si vos attaches essentielles restent en France.

Pourquoi l’assurance vie est-elle un sujet clé pour les expatriés?

Pour de nombreux expatriés, l’assurance vie demeure un pilier de la gestion de patrimoine. Elle offre flexibilité, avantages fiscaux et facilite la transmission. Mais, en quittant la France, ces atouts peuvent être remis en cause. Sans préparation, on risque de faire face à une fiscalité plus lourde ou à des démarches administratives imprévues. Prenons le cas où un couple qui s’installe à Dubaï et découvre que la fiscalité locale ne reconnaît pas certains avantages du contrat français: leur projet de transmission pourrait se compliquer si cet aspect n’a pas été anticipé.

- Changer de résidence fiscale modifie les règles qui s’appliquent à votre assurance vie. Cela peut jouer sur l’imposition des rachats, sur la déclaration des comptes et sur la transmission du capital au décès, avec des effets très différents selon le pays d’accueil.

- Prendre le temps d’anticiper ces changements vous permet d’optimiser la gestion de votre patrimoine à l’international. Un bilan avant départ aide notamment à vérifier si le contrat doit être conservé, adapté ou remplacé par une solution plus mobile.

- Le site Quelle Assurance Vie peut vous aider à comparer les options françaises et internationales selon votre profil. Cette comparaison est particulièrement utile si vous prévoyez plusieurs pays de résidence au cours des prochaines années.

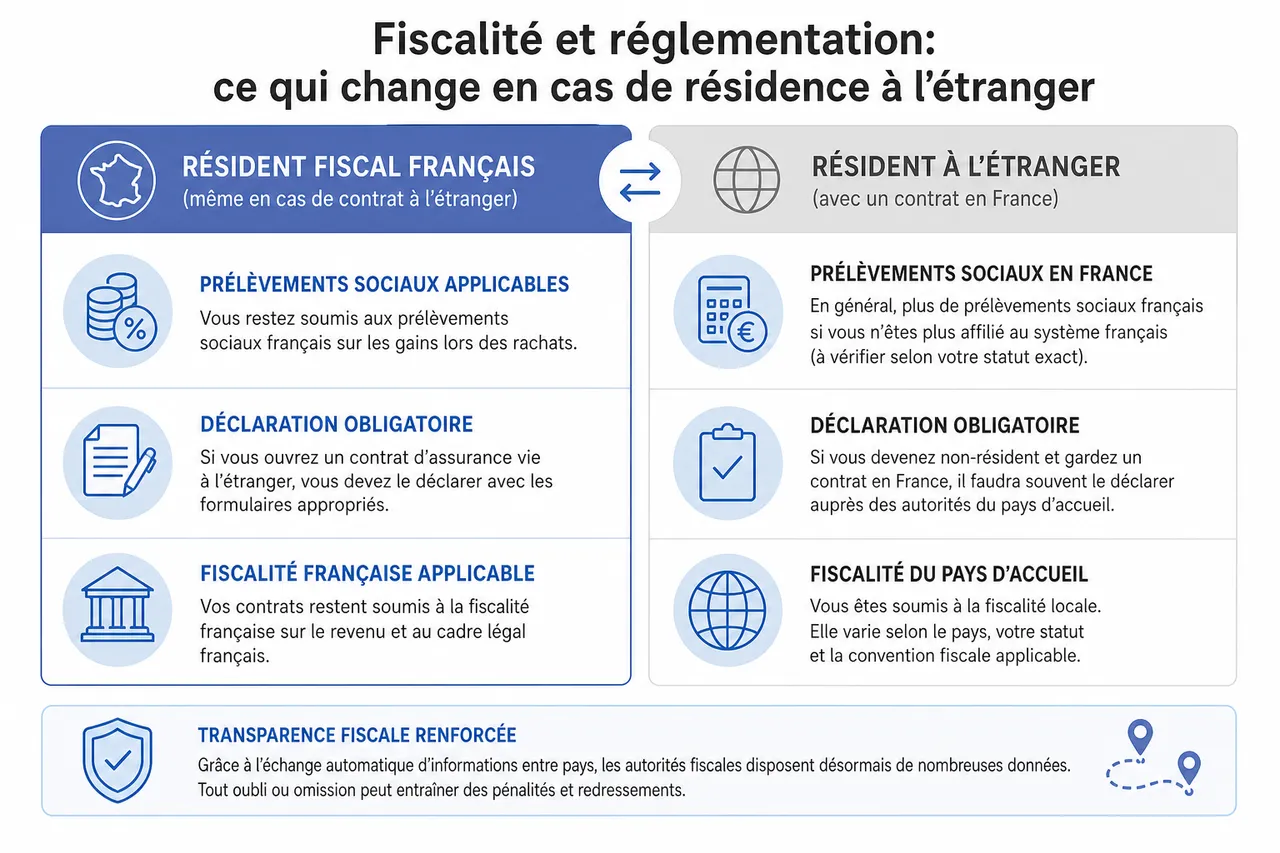

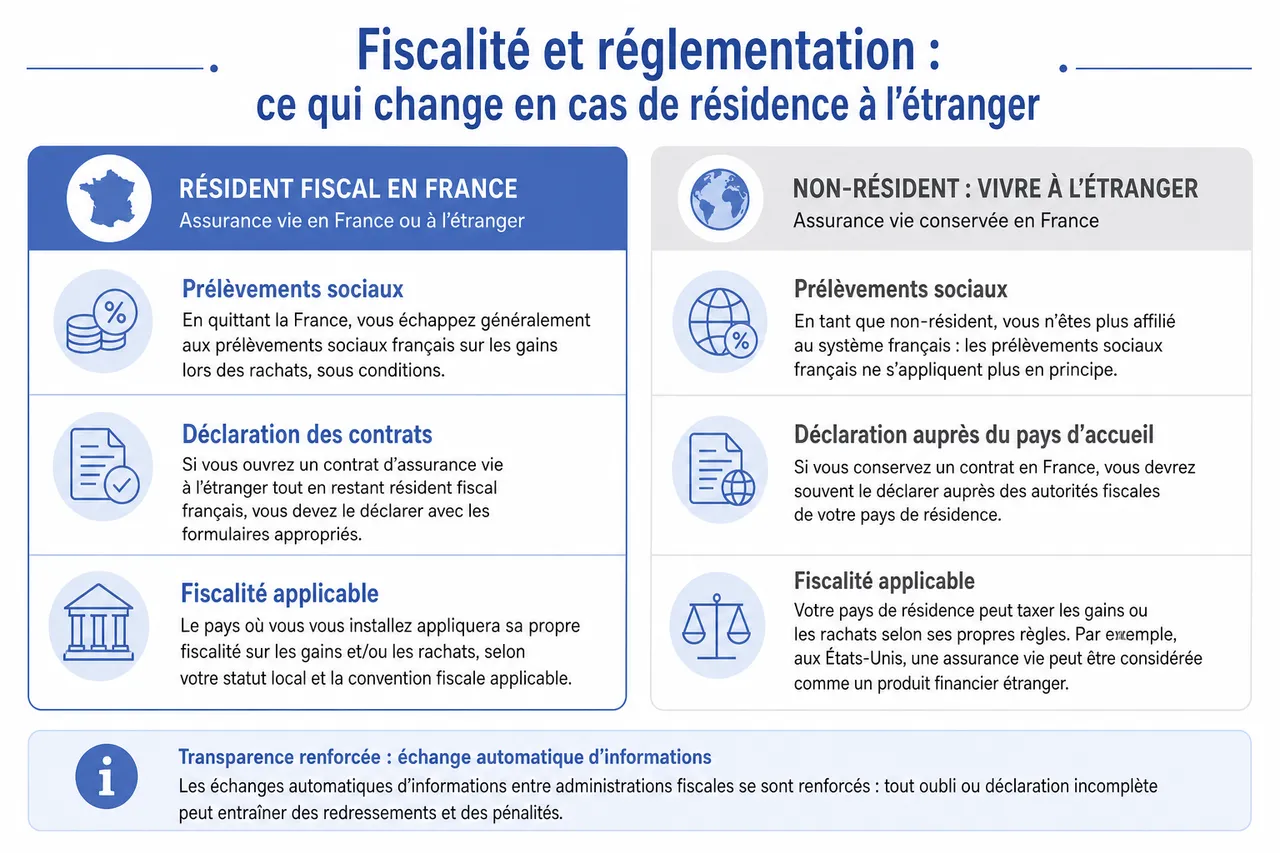

Fiscalité et réglementation: ce qui change en cas de résidence à l’étranger

L’assurance vie résidence étrangère implique une adaptation à de nouvelles règles fiscales et réglementaires, qui varient largement selon le pays où l’on s’installe, les conventions fiscales existantes et les obligations de déclaration auprès des autorités françaises et locales. Prendre le temps de comprendre ces différences, c’est éviter les pièges les plus courants.

Impôt sur le revenu et prélèvements sociaux

En quittant la France, vous échappez généralement aux prélèvements sociaux français sur les gains lors des rachats si vous n’êtes plus affilié au système français, mais la situation doit être vérifiée selon votre statut exact. C’est un avantage réel, mais attention: le pays où vous vous installez appliquera sa propre fiscalité. Par exemple, si vous partez vivre au Portugal, le traitement fiscal des contrats détenus en France dépendra de votre statut local et de la convention fiscale applicable, tandis qu’aux États-Unis, une assurance vie peut être appréhendée comme un produit financier étranger avec une lecture fiscale souvent plus complexe.

Déclaration obligatoire des contrats à l’étranger

Si vous restez résident fiscal français et ouvrez un contrat d’assurance vie à l’étranger, pensez à le déclarer avec les formulaires appropriés. À l’inverse, si vous devenez non-résident et gardez un contrat en France, il faudra souvent le déclarer auprès des autorités du pays d’accueil. Cette transparence fiscale s’est renforcée avec l’échange automatique d’informations: tout oubli ou retard peut coûter cher. En 2026, cette vigilance reste essentielle, surtout pour les expatriés qui multiplient les comptes ou les contrats dans plusieurs juridictions.

Cas particuliers: UE, hors UE, pays non coopératifs

Les règles diffèrent selon votre pays d’expatriation. Dans l’Union européenne, les conventions fiscales protègent en général contre la double imposition, mais elles ne suppriment pas toutes les obligations locales. Hors UE, vigilance: certains pays classés non coopératifs ou appliquant une retenue très défavorable peuvent alourdir fortement la fiscalité des produits de contrats détenus en France. Avant de partir, vérifiez les conventions fiscales existantes pour ne pas être pris au dépourvu.

| Pays ou zone | Effet principal sur l’assurance vie | Point de vigilance |

|---|---|---|

| Union européenne | Coordination fiscale souvent plus lisible | Vérifier les règles locales sur les rachats et la transmission |

| Hors UE avec convention | Risque de double imposition mieux encadré | Analyser le traitement exact des produits et des bénéficiaires |

| Pays à fiscalité restrictive | Pression fiscale potentiellement plus lourde | Mesurer l’impact avant tout versement ou arbitrage |

- La fiscalité des rachats dépend du pays de résidence et des conventions fiscales en vigueur. Un même contrat peut donc produire des effets très différents selon l’endroit où vous vivez au moment du retrait.

- Les obligations de déclaration demeurent, où que vous soyez dans le monde. Cette règle concerne autant la détention du contrat que certains mouvements de fonds ou changements de bénéficiaires.

- Quelle Assurance Vie peut vous aider à identifier les points de friction entre fiscalité française et locale. L’enjeu n’est pas seulement d’optimiser, mais aussi d’éviter une incohérence déclarative.

Gestion, souscription et suivi du contrat d’assurance vie depuis l’étranger

Gérer une assurance vie résidence étrangère, c’est souvent plus simple qu’on ne le pense, mais cela demande de la méthode. La plupart des assureurs vous permettent de conserver un contrat ouvert avant votre départ, mais les nouvelles souscriptions ou certains actes de gestion peuvent être soumis à des restrictions selon votre nouveau pays.

Souscription et versements depuis l’étranger

Ouvrir une assurance vie française alors qu’on vit déjà à l’étranger reste possible dans bien des cas, mais les assureurs sont parfois prudents avec les résidents de certains pays. Par exemple, un expatrié en Suisse peut continuer à faire des versements sur son contrat, tandis qu’un résident américain se heurtera souvent à des refus pour des questions de conformité et de lutte contre le blanchiment. Les règles diffèrent selon les politiques internes de chaque compagnie et la réglementation locale, il est donc essentiel de vérifier les conditions avec son assureur.

Gestion en ligne et communication avec l’assureur

La gestion à distance s’est largement modernisée, avec des espaces clients accessibles partout dans le monde. Vous pouvez suivre votre contrat, effectuer des versements, demander des arbitrages ou modifier des bénéficiaires depuis l’étranger. Cependant, dans certains pays, certaines opérations peuvent être limitées pour des raisons de conformité. Privilégier une assurance vie dotée d’une gestion digitale complète et d’un service client réactif, idéalement multilingue, facilite grandement la gestion de votre épargne à l’international.

Pièges à éviter et checklist pratique

- Gardez un œil sur les frais de gestion spécifiques aux non-résidents et sur d’éventuelles pénalités. Certains contrats restent très compétitifs au départ, puis deviennent moins intéressants dès que la résidence fiscale change.

- Vérifiez les conditions pour les rachats anticipés et arbitrages, qui peuvent varier selon votre pays de résidence. Une opération simple en France peut exiger des justificatifs supplémentaires à l’étranger.

- Assurez-vous que votre contrat reste conforme aux règles fiscales locales. C’est particulièrement important si votre pays d’accueil applique des obligations déclaratives spécifiques aux produits financiers étrangers.

- Conservez soigneusement tous vos justificatifs de versements et d’opérations pour répondre facilement aux éventuelles demandes des autorités fiscales. Cette discipline documentaire simplifie aussi un éventuel changement ultérieur de pays.

- Anticipez l’accès aux moyens de signature et de validation à distance. Dans la pratique, certains assureurs demandent encore des validations supplémentaires pour les non-résidents, surtout lors des rachats importants ou des changements de bénéficiaires.

Les angles souvent oubliés avant un départ à l’étranger

Au-delà de la fiscalité et de la gestion courante, plusieurs paramètres plus discrets peuvent modifier la pertinence d’un contrat d’assurance vie lorsque la résidence change. Les intégrer avant le départ permet d’éviter des arbitrages tardifs et de préserver la cohérence de votre stratégie patrimoniale.

Le choix des supports d’investissement selon la devise

Un contrat utile en France peut devenir moins lisible à l’étranger si ses supports sont trop exposés à une seule devise. Quand les revenus, les dépenses courantes et les objectifs patrimoniaux sont libellés dans une autre monnaie, un contrat multidevise devient souvent plus cohérent. Cette question est centrale pour les expatriés mobiles, car le risque de change peut peser autant que la fiscalité elle-même.

La clause bénéficiaire face aux familles internationales

Une clause rédigée pour un foyer installé en France peut se révéler trop rigide dans une famille répartie sur plusieurs pays. Dès qu’un conjoint, un enfant ou un héritier potentiel relève d’une autre législation, la formulation du bénéficiaire doit être relue avec soin pour éviter les ambiguïtés. Quelle Assurance Vie insiste sur ce point, car une clause mal adaptée complique autant la transmission que le règlement successoral.

Les obligations bancaires et documentaires du pays d’accueil

Certains pays demandent davantage de justificatifs sur l’origine des fonds, la nature du contrat ou l’identité des bénéficiaires. Ce point est souvent sous-estimé, alors qu’il peut retarder un versement, un rachat ou une mise à jour du contrat. Préparer ces documents dès l’installation rend la relation avec l’assureur plus fluide et limite les blocages administratifs.

| Angle oublié | Pourquoi il compte | Action utile |

|---|---|---|

| Devise des supports | Réduit le risque de décalage entre patrimoine et dépenses futures | Vérifier si le contrat permet une gestion multidevise |

| Clause bénéficiaire internationale | Évite les conflits entre droits nationaux | Relire et adapter la clause avant le départ |

| Justificatifs locaux | Facilite les contrôles et les opérations à distance | Préparer les pièces demandées par l’assureur et le fisc |

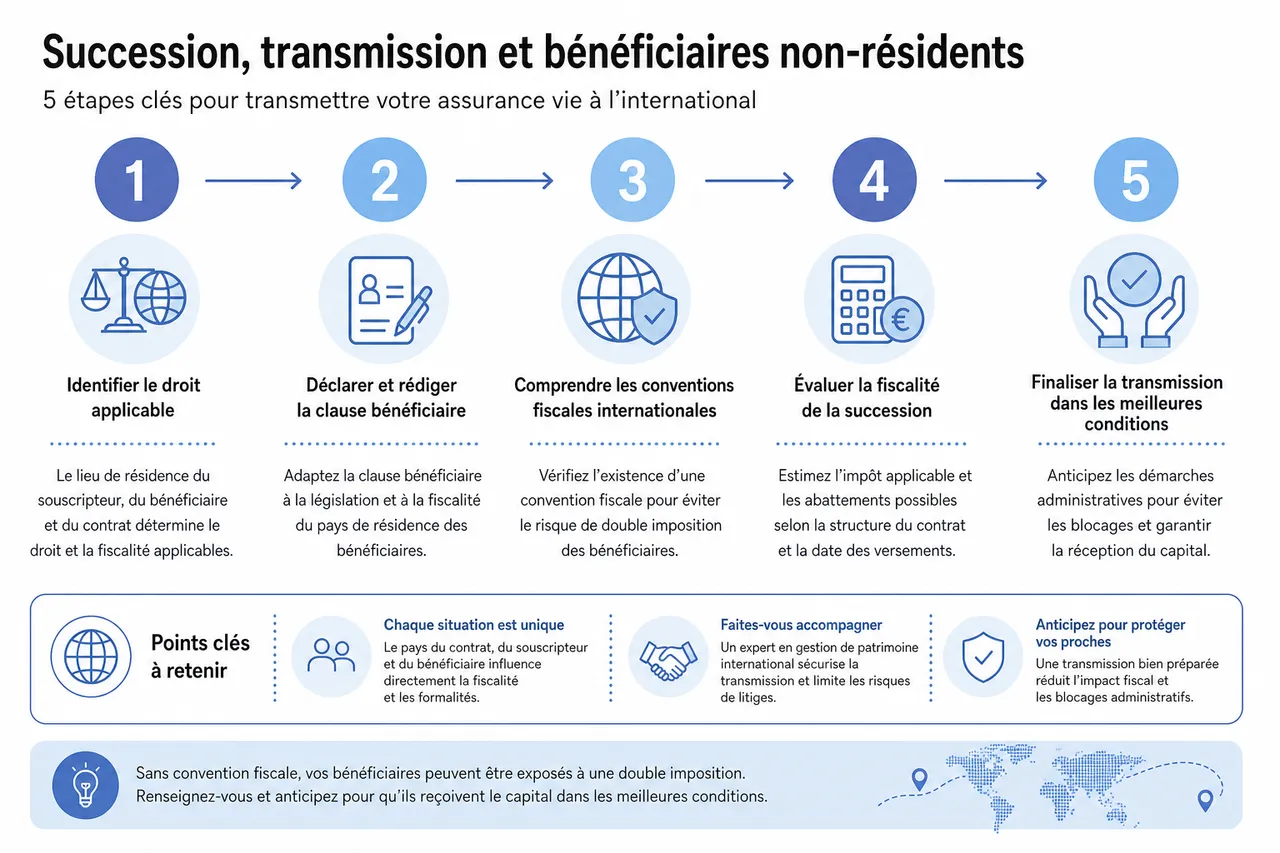

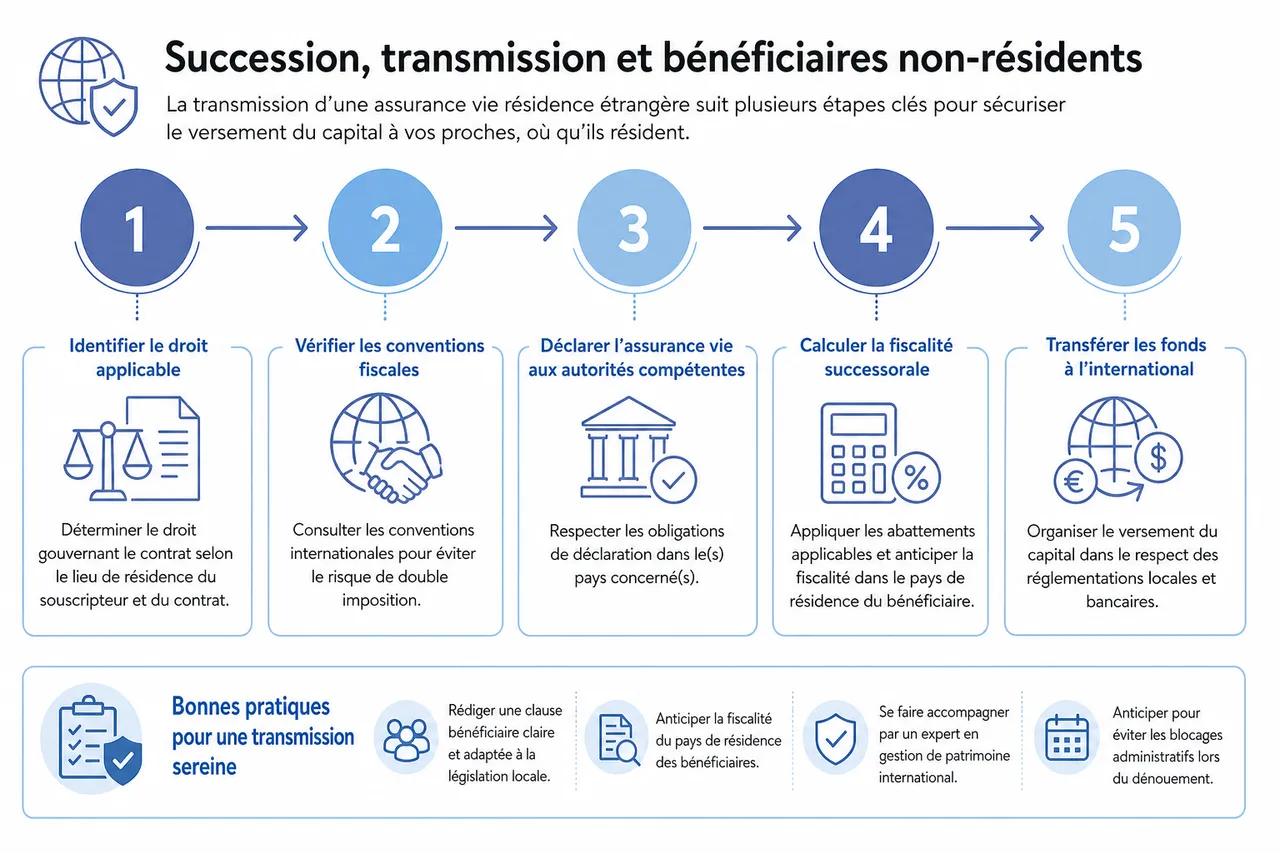

Succession, transmission et bénéficiaires non-résidents

La transmission d’une assurance vie résidence étrangère demande une attention particulière, surtout si vos bénéficiaires vivent à l’étranger ou si votre famille est dispersée sur plusieurs continents. Les règles de fiscalité successorale, droit applicable et conventions internationales peuvent avoir un impact direct sur ce que vos proches recevront réellement.

Fiscalité sur la succession d’une assurance vie à l’étranger

Supposons que le cas d’un expatrié britannique ayant désigné un bénéficiaire résidant en France. La part transmise pourra être imposée en France, mais certains abattements continueront de s’appliquer selon la structure du contrat et la date des versements. À l’inverse, sans convention fiscale, il y a un vrai risque de double imposition pour vos bénéficiaires. Le lieu de résidence du souscripteur, celui du bénéficiaire et du contrat jouent chacun un rôle dans la fiscalité appliquée. Chaque situation est unique, d’où l’importance de bien se renseigner avant toute démarche.

Optimiser la transmission à l’international

- Faites-vous accompagner par un expert en gestion de patrimoine international, qui saura adapter la clause bénéficiaire à la législation et à la fiscalité locales. C’est souvent le point qui évite le plus de litiges lors du dénouement du contrat.

- Anticipez la fiscalité du pays de résidence de vos bénéficiaires pour qu’ils reçoivent le capital dans les meilleures conditions. Une transmission bien préparée réduit le risque de blocage administratif au moment du versement.

- Certains contrats, notamment luxembourgeois, offrent une portabilité et une neutralité fiscale appréciées des expatriés. Ils sont souvent recherchés pour leur souplesse en cas de changement de pays répété.

- La résidence fiscale des bénéficiaires influence directement la fiscalité sur le capital transmis. Un même capital peut donc être traité différemment selon que le bénéficiaire vit en France, dans l’UE ou hors UE.

- Anticiper et se faire accompagner par un professionnel évite les mauvaises surprises et facilite la transmission. Cela permet aussi de vérifier si le contrat reste compatible avec les règles successorales locales.

- Le site Quelle Assurance Vie peut servir de point de départ pour comparer les solutions de transmission adaptées aux expatriés. Cette approche comparative aide à choisir entre conservation du contrat français et solution internationale.

Assurance vie française ou internationale: que choisir pour un expatrié?

Faire le choix entre une assurance vie française et une assurance vie internationale dépend de votre situation personnelle, de vos objectifs et de la réglementation de votre pays d’accueil. Chaque option présente des avantages et des limites qu’il faut bien mesurer avant de s’engager.

Avantages et limites des contrats français pour expatriés

Les contrats d’assurance vie français restent souvent accessibles aux expatriés, notamment dans l’UE ou les pays ayant signé des accords fiscaux avec la France. Ils offrent des avantages sur la transmission et certains abattements fiscaux, mais la gestion peut se compliquer hors UE, avec parfois des frais supplémentaires ou un accès limité aux devises étrangères. Si vous envisagez de vous installer en Asie ou en Amérique, par exemple, renseignez-vous sur la portabilité et la flexibilité du contrat.

Pourquoi choisir une assurance vie internationale?

Les contrats internationaux, proposés par des assureurs au Luxembourg ou à Jersey, séduisent de nombreux expatriés. Ils facilitent la gestion multidevise, offrent une neutralité fiscale recherchée et sont conçus pour s’adapter aux mobilités internationales. Le fameux triangle de sécurité luxembourgeois rassure aussi sur la protection des avoirs. Un atout si vos projets ou ceux de vos bénéficiaires vous mènent aux quatre coins du monde.

Étude de cas: optimisation d’une assurance vie en expatriation

Prenons l’exemple d’un dirigeant expatrié à Singapour. En choisissant une assurance vie luxembourgeoise multidevise, il a pu gérer ses investissements en dollars singapouriens, optimiser sa fiscalité en profitant de l’absence de prélèvements sociaux français et adapter la clause bénéficiaire à une famille installée sur plusieurs continents. Ce type de solution lui a permis de transmettre son patrimoine efficacement, tout en évitant la double imposition.

- Comparez toujours les offres en fonction de votre situation et de votre pays d’accueil. Une solution performante pour un départ en Belgique ne sera pas forcément adaptée à un départ au Canada ou aux États-Unis.

- La gestion multidevise, la fiscalité locale et la portabilité sont des critères essentiels à prendre en compte. Ils comptent souvent plus que le rendement affiché à court terme.

- Quelle Assurance Vie met à disposition des contenus comparatifs pour aider à arbitrer entre contrats français et internationaux. Ce type de lecture croisée est utile avant tout engagement définitif.

| Critère | Contrat français | Contrat international |

|---|---|---|

| Mobilité | Bonne, mais parfois limitée selon le pays de résidence | Très adaptée aux changements de pays fréquents |

| Devises | Souvent plus centrée sur l’euro | Gestion multidevise généralement plus souple |

| Transmission | Atouts fiscaux connus en droit français | Approche souvent plus neutre à l’international |

| Conformité locale | Variable selon le pays d’accueil | Conçue pour s’adapter à plusieurs juridictions |

Repères chiffrés et tendances récentes à connaître en 2026

Pour un départ à l’étranger, disposer de repères chiffrés aide à mieux mesurer l’ampleur du sujet. Les données les plus récentes montrent que l’expatriation française reste un phénomène important, tandis que la mobilité internationale continue de pousser les contrats d’assurance vie à évoluer vers davantage de flexibilité.

- 1 754 688 Français inscrits au registre consulaire fin 2024: ce chiffre, publié dans le rapport gouvernemental 2025 sur les Français de l’étranger, montre l’ampleur du public concerné par l’assurance vie en résidence étrangère.

- 2,5 à 3 millions d’expatriés français estimés: l’écart avec les seules inscriptions consulaires rappelle qu’une part importante des résidents à l’étranger n’apparaît pas toujours dans les registres officiels.

- 8 ans: ce seuil reste déterminant pour la fiscalité de nombreux contrats d’assurance vie, car il conditionne souvent un régime plus favorable sur les rachats.

- 152 500 euros par bénéficiaire: pour les versements effectués avant 70 ans, ce repère demeure central dans la réflexion sur la transmission, même si la résidence fiscale et les conventions internationales peuvent en modifier la portée.

- 4 600 euros par an pour une personne seule et 9 200 euros pour un couple: ces abattements sur les gains rachats après 8 ans restent des références utiles pour les expatriés qui conservent un contrat soumis au droit français.

- 75 %: dans certains cas de fiscalité particulièrement défavorable, notamment vis-à-vis de pays ou de régimes spécifiques, les produits peuvent supporter des taux très élevés, ce qui justifie une vérification préalable approfondie.

| Repère | Ce qu’il signifie pour l’expatrié | Action recommandée |

|---|---|---|

| 1 754 688 Français inscrits | Un marché d’expatriation large et structuré | Vérifier la compatibilité du contrat avec le pays d’accueil |

| 8 ans | Seuil fiscal décisif pour les rachats | Planifier les retraits en fonction de l’ancienneté du contrat |

| 152 500 euros | Référence clé pour la transmission avant 70 ans | Adapter la clause bénéficiaire et la stratégie successorale |

| 4 600 / 9 200 euros | Abattement annuel sur les gains après 8 ans | Évaluer si des rachats progressifs sont plus pertinents |

| 75 % | Signal d’alerte sur certaines fiscalités restrictives | Demander un avis spécialisé avant de transférer ou conserver le contrat |

Conseils pratiques pour expatriés en 2026

En 2026, gérer son assurance vie résidence étrangère demande de l’anticipation, des choix éclairés et une bonne dose de vigilance. Les règles fiscales et successorales changent selon votre pays d’accueil, et chaque situation familiale est unique. Profitez des ressources à disposition: guides détaillés pour comprendre chaque aspect de l’assurance vie à l’étranger, comparateurs d’offres pour trouver la solution la plus adaptée, et articles pratiques sur l’optimisation fiscale et la transmission. N’hésitez pas à solliciter l’avis d’un expert spécialisé dans la gestion de patrimoine international pour sécuriser votre épargne et préserver vos intérêts et ceux de vos proches.

- L’assurance vie résidence étrangère est un atout pour votre patrimoine, à condition de bien anticiper les changements de fiscalité et de réglementation. Un contrat bien maintenu peut rester utile, mais il doit être relu à la lumière de votre nouveau pays de résidence.

- Pensez à déclarer vos contrats et à vérifier les conventions fiscales en vigueur avant tout départ. Cette étape réduit le risque de redressement ou de double imposition.

- Comparer les solutions françaises et internationales vous aide à choisir la meilleure stratégie patrimoniale pour votre situation d’expatrié. Le bon choix dépend autant de la fiscalité que de la mobilité prévue, de la devise et de la composition familiale.

- Utilisez les contenus de Quelle Assurance Vie pour croiser les angles fiscal, successoral et pratique. Cette approche évite de raisonner uniquement en rendement ou en frais.

Questions fréquentes sur l’assurance vie en résidence étrangère

Peut-on conserver son assurance vie française après un départ à l’étranger?

Oui, dans la plupart des cas, un contrat déjà ouvert peut être conservé après le départ. La vraie question est surtout de savoir si les versements, arbitrages et rachats resteront possibles selon votre pays de résidence et la politique de votre assureur.

Faut-il prévenir son assureur lorsque l’on devient non-résident?

Oui, car le changement de résidence peut modifier les contraintes de conformité et les modalités de gestion du contrat. Informer l’assureur permet aussi de sécuriser les échanges documentaires et d’éviter un blocage ultérieur.

Une assurance vie française reste-t-elle intéressante hors de France?

Elle peut rester pertinente, surtout si le contrat est ancien, bien doté en supports et cohérent avec votre stratégie de transmission. En revanche, pour une mobilité forte ou une famille répartie sur plusieurs pays, un contrat international peut offrir davantage de souplesse.

- Que se passe-t-il pour votre assurance vie si vous partez vivre à l’étranger ? - 30 juin 2026

- Utiliser l’assurance vie et la donation de son vivant avec 4 montages simples pour transmettre progressivement votre patrimoine - 29 juin 2026

- Assurance vie ou assurance emprunteur, quelles différences et dans quels cas l’une peut compléter l’autre ? - 28 juin 2026