Placer son argent intelligemment en 2026 exige plus qu’une simple intuition: vous avez besoin d’une stratégie claire, adaptée à votre profil et à vos objectifs patrimoniaux. Entre volatilité des marchés, inflation persistante et évolution de la fiscalité, les particuliers cherchent des solutions d’épargne fiables qui concilient rendement, sécurité et optimisation fiscale.

L’assurance vie reste un pilier incontournable, notamment pour préparer sa succession tout en bénéficiant d’avantages fiscaux attractifs. Quelle Assurance Vie vous accompagne avec des comparaisons de produits détaillées et des guides pratiques pour identifier les placements les plus adaptés à votre situation. Vous découvrirez ici les options concrètes à privilégier cette année pour faire fructifier votre capital sereinement.

Panorama des principaux placements financiers en 2026

En 2026, la diversité des placements financiers permet à chacun d’adapter sa stratégie selon ses besoins, son horizon de temps et sa tolérance au risque. Les études récentes confirment que les Français continuent de privilégier les solutions offrant un bon compromis entre sécurité et rendement, avec en première ligne l’assurance vie, les livrets réglementés, les SCPI et la bourse via le PEA. Dans ce contexte, Quelle Assurance Vie joue un rôle central pour aider à arbitrer entre ces options en tenant compte de la fiscalité et des frais.

- Assurance vie: L’assurance vie reste le placement préféré des épargnants français en 2026, avec plus de 1 900 milliards d’euros d’encours estimés, portée par sa souplesse et son cadre fiscal avantageux. Les contrats multisupports permettent de combiner un fonds en euros sécurisé et des unités de compte investies en actions, obligations, SCPI ou ETF, afin de viser un rendement global de l’ordre de 3 à 5 % par an sur le long terme pour un profil équilibré. Les meilleurs contrats mettent en avant des fonds euros “boostés” qui peuvent approcher les 3 à 4 % brut certaines années, tout en garantissant le capital, ce qui en fait un socle idéal pour structurer son patrimoine.

- SCPI (Sociétés civiles de placement immobilier): Les SCPI restent une voie privilégiée pour accéder à l’immobilier sans gestion quotidienne, avec un rendement cible souvent compris entre 4 et 6 % brut selon les études de marché récentes. Les SCPI diversifiées (bureaux, santé, logistique, résidentiel) permettent de mutualiser les risques locatifs et géographiques, et les épargnants peuvent investir à partir de quelques centaines ou milliers d’euros, parfois via leur contrat d’assurance vie. Cette “pierre-papier” séduit de plus en plus de particuliers à la recherche de revenus récurrents, notamment à l’approche de la retraite.

- Bourse et PEA: Sur un horizon supérieur à 5 à 10 ans, les actions via un PEA ou des unités de compte en assurance vie restent parmi les placements les plus performants, avec des rendements historiques souvent proches de 7 à 8 % par an sur les grands indices mondiaux. Le PEA offre une fiscalité très avantageuse après 5 ans de détention, les gains étant exonérés d’impôt sur le revenu (hors prélèvements sociaux), ce qui en fait un outil de choix pour la construction d’un capital à long terme. En pratique, de nombreux investisseurs optent pour des ETF diversifiés au sein de leur PEA, afin de réduire les risques liés au choix de titres individuels.

- Livrets réglementés: Les livrets A, LDDS et LEP conservent leur rôle d’épargne de précaution, avec un capital garanti par l’État et une disponibilité immédiate. En 2026, les taux servis tournent autour de 3 % net pour le Livret A et le LDDS, tandis que le LEP, destiné aux ménages modestes, offre un taux supérieur, souvent proche de 4 % net. Ces produits sont totalement exonérés d’impôt et de prélèvements sociaux, mais leurs plafonds (22 950 euros pour le Livret A, 12 000 euros pour le LDDS, 10 000 euros pour le LEP) limitent leur capacité à accueillir un patrimoine important.

- Fonds euros: Les fonds euros des contrats d’assurance vie restent le support sécurisé de référence pour les épargnants prudents, avec un capital garanti et une gestion assurée par l’assureur. Après plusieurs années de taux bas, les remontées de taux d’intérêt ont permis un léger rebond des rendements, avec des moyennes qui se situent souvent entre 2 et 3 % brut selon les assureurs. Les fonds euros “nouvelles générations”, parfois conditionnés à une part minimale d’unités de compte, affichent des rendements un peu supérieurs, ce qui encourage les épargnants à accepter une légère prise de risque pour améliorer la performance globale.

- L’assurance vie se distingue par sa polyvalence, son cadre fiscal attractif et la possibilité de combiner fonds euros et unités de compte au sein d’un même contrat.

- Les livrets réglementés restent indispensables pour l’épargne de précaution grâce à leur sécurité et leur liquidité, mais leur plafonnement limite leur usage pour des montants importants.

- La bourse via un PEA et les SCPI permettent de doper le rendement de son patrimoine, à condition d’accepter un niveau de risque plus élevé et un horizon d’investissement plus long.

Les études de place montrent qu’une majorité d’épargnants qui obtiennent de bons résultats à long terme adoptent une stratégie de diversification, en combinant épargne de précaution, assurance vie et exposition aux marchés financiers. C’est précisément ce type d’allocation que Quelle Assurance Vie aide à structurer, en sélectionnant des contrats performants et adaptés à chaque profil.

Assurance vie: le placement phare en 2026

En 2026, l’assurance vie se démarque par sa capacité à s’adapter à chaque profil d’épargnant, du plus prudent au plus dynamique. Un jeune actif peut par exemple démarrer avec une allocation majoritairement investie en fonds euros, puis augmenter progressivement la part d’unités de compte (fonds actions, obligations, SCPI, ETF) au fur et à mesure que son horizon d’investissement s’allonge. Les options de gestion pilotée ou à horizon proposées par de nombreux assureurs délèguent les arbitrages à des experts, qui ajustent automatiquement la répartition du portefeuille en fonction de l’âge ou des projets (retraite, achat immobilier, donation).

Sur le plan fiscal, l’assurance vie conserve des atouts majeurs: après huit ans, les gains bénéficient d’un abattement annuel de 4 600 euros pour une personne seule (9 200 euros pour un couple), puis d’une taxation réduite. En cas de décès, les capitaux transmis bénéficient d’un abattement de 152 500 euros par bénéficiaire pour les primes versées avant 70 ans, ce qui en fait un outil très efficace pour organiser sa succession. Les comparateurs et guides de Quelle Assurance Vie permettent d’identifier les contrats les plus compétitifs, sans frais d’entrée et avec une large palette de supports, ce qui peut faire une différence significative sur la performance nette à long terme.

SCPI, bourse et PEA: pour diversifier et booster le rendement

Pour les épargnants qui souhaitent dynamiser leur épargne, les SCPI et la bourse constituent deux leviers complémentaires. Les SCPI investissent dans des portefeuilles d’immeubles (bureaux, commerces, santé, logistique, résidentiel) et redistribuent aux associés les loyers perçus, sous forme de revenus trimestriels ou mensuels. Avec des taux de distribution moyens autour de 4 à 5 % brut ces dernières années, elles offrent une alternative intéressante à la détention d’un bien en direct, tout en mutualisant les risques locatifs et en simplifiant la gestion.

De leur côté, les marchés actions via un PEA ou un compte-titres offrent un potentiel de performance supérieur sur le long terme, avec des rendements historiques qui surpassent largement l’inflation. Le PEA, en particulier, se distingue par sa fiscalité attractive après 5 ans, les gains étant exonérés d’impôt sur le revenu. Pour les investisseurs qui ne souhaitent pas sélectionner eux-mêmes les titres, les ETF (fonds indiciels cotés) permettent de répliquer la performance d’un indice (CAC 40, MSCI World, etc.) avec des frais réduits, ce qui en fait un outil de choix pour une stratégie passive et diversifiée.

Livrets réglementés et fonds euros: la sécurité avant tout

Pour les épargnants qui privilégient la sécurité absolue, les livrets réglementés et les fonds euros restent des piliers incontournables. Un foyer peut par exemple constituer une épargne de précaution équivalente à 3 à 6 mois de dépenses sur un Livret A, un LDDS et, si les conditions de revenu le permettent, un LEP. Cette poche totalement liquide et garantie permet de faire face aux imprévus (panne de voiture, travaux urgents, perte d’emploi) sans avoir à vendre des placements de long terme au mauvais moment.

En complément, un contrat d’assurance vie investi en fonds euros peut accueillir l’épargne de moyen terme (2 à 5 ans), en offrant un compromis intéressant entre sécurité du capital et rendement légèrement supérieur à celui des livrets. Au fil du temps, et avec l’accompagnement d’outils comme ceux proposés par Quelle Assurance Vie, il est possible d’introduire progressivement des unités de compte pour améliorer la performance tout en gardant une base sécurisée.

Avantages, inconvénients et fiscalité des placements en 2026

La performance réelle d’un placement ne se mesure pas uniquement à son rendement brut, mais surtout à son rendement net de frais et de fiscalité. Les études récentes montrent que de nombreux particuliers sous-estiment l’impact des frais (frais d’entrée, de gestion, d’arbitrage) et de la fiscalité sur la croissance de leur capital à long terme. La démarche de Quelle Assurance Vie consiste justement à mettre en lumière ces éléments, pour permettre de comparer les solutions sur des bases homogènes.

Fiscalité de l’assurance vie, SCPI, livrets et PEA en 2026

- Assurance vie: Les gains sont soumis au prélèvement forfaitaire unique (PFU) de 30 % en cas de rachat avant 8 ans, puis bénéficient, après 8 ans, d’un abattement annuel de 4 600 euros pour une personne seule (9 200 euros pour un couple). Au-delà de cet abattement, la part des gains peut être imposée à un taux réduit (souvent 7,5 % auquel s’ajoutent les prélèvements sociaux), ce qui reste plus avantageux que la plupart des autres placements imposés au PFU. Les capitaux transmis bénéficient, pour les primes versées avant 70 ans, d’un abattement de 152 500 euros par bénéficiaire, ce qui fait de l’assurance vie un outil central de transmission.

- SCPI: Les revenus fonciers générés par les SCPI sont en principe imposés à l’impôt sur le revenu, selon la tranche marginale de l’épargnant, et supportent les prélèvements sociaux de 17,2 %. Pour un contribuable fortement imposé, la fiscalité peut donc réduire significativement le rendement net. Une solution consiste à loger les SCPI dans un contrat d’assurance vie, lorsque cela est possible, afin de bénéficier de la fiscalité adoucie de l’assurance vie sur les revenus et plus-values.

- Livrets réglementés: Les intérêts du Livret A, du LDDS et du LEP sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux. Cette fiscalité très favorable, combinée à la garantie de l’État, explique le succès durable de ces produits, même si les plafonds limitent la possibilité d’y placer des montants importants. Pour des capitaux supérieurs, il est nécessaire de se tourner vers l’assurance vie ou d’autres supports pour continuer à faire fructifier son épargne.

- PEA: Le PEA bénéficie d’un régime fiscal spécifique très attractif: aucune imposition sur les plus-values et dividendes après 5 ans de détention, seuls les prélèvements sociaux restant dus en cas de retrait. En cas de retrait avant 5 ans, les gains sont, en revanche, soumis au PFU. Ce cadre incite à considérer le PEA comme un outil de long terme, idéal pour investir progressivement en actions européennes et profiter du potentiel de croissance des marchés.

- Un placement très performant en apparence peut voir son attractivité fortement réduite par une fiscalité lourde ou des frais élevés, d’où l’importance de raisonner en rendement net.

- Comparer plusieurs contrats d’assurance vie, PEA ou SCPI permet souvent de réduire significativement les frais et d’améliorer la performance à long terme.

- Les simulateurs de Quelle Assurance Vie aident à visualiser l’impact de la fiscalité et des frais sur plusieurs années, selon différents scénarios de rendement.

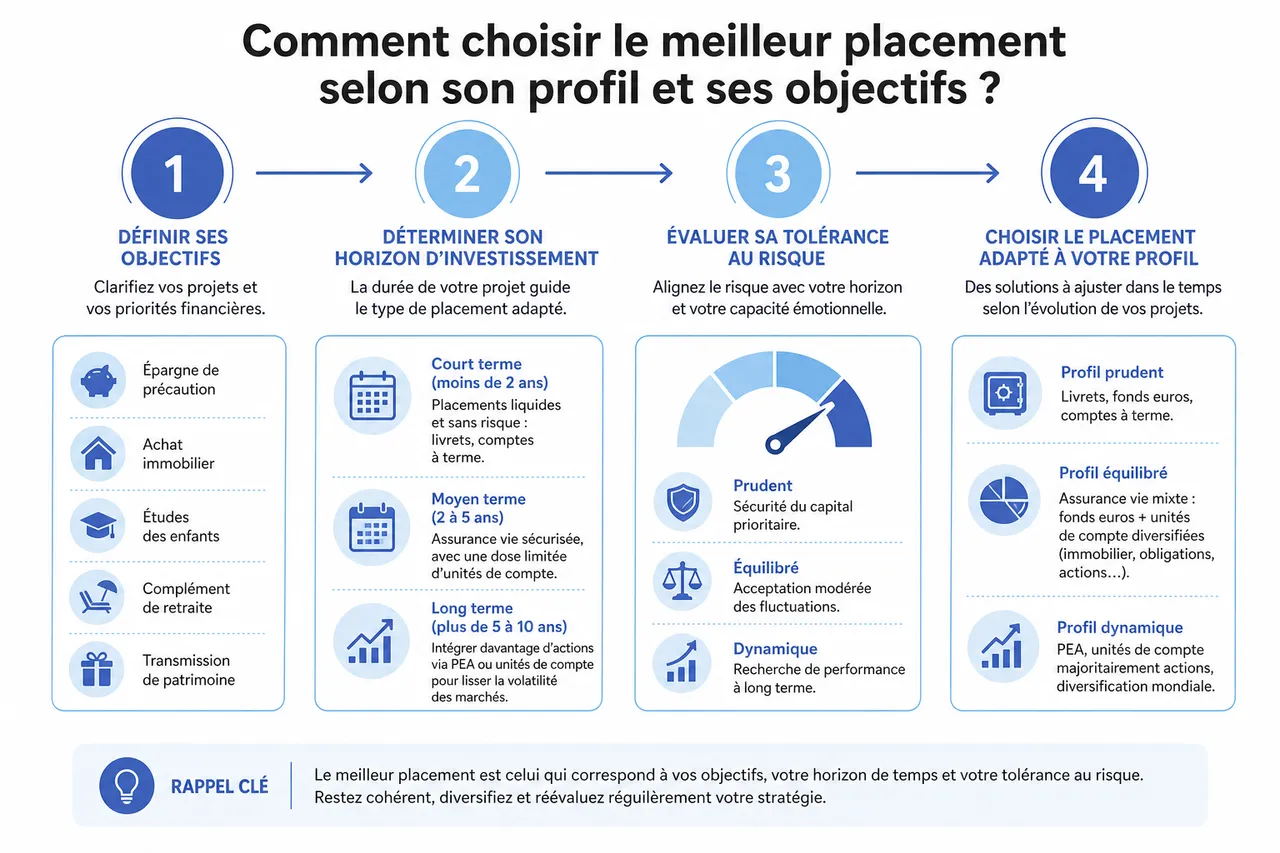

Quel placement pour quel profil d’épargnant?

- Profil prudent: Un épargnant prudent recherche avant tout la préservation de son capital et la stabilité. Il privilégiera donc les livrets réglementés pour l’épargne de précaution, complétés par un contrat d’assurance vie orienté fonds euros, éventuellement avec une petite part d’unités de compte très diversifiées. Pour ce profil, viser un rendement global de 2 à 3 % net par an peut déjà constituer un objectif réaliste, tout en conservant une grande flexibilité.

- Profil équilibré: Un profil équilibré accepte une certaine volatilité en échange d’un rendement supérieur à long terme. Sa stratégie typique consiste à combiner 20 à 30 % de livrets et fonds euros pour la sécurité, 40 à 60 % d’unités de compte via l’assurance vie (fonds actions, obligations, SCPI, ETF) et 10 à 30 % de PEA pour profiter du potentiel des marchés actions. Ce type de répartition, ajustée régulièrement, permet d’espérer un rendement annuel moyen de 3 à 5 % sur le long terme.

- Profil dynamique: Un épargnant dynamique vise la performance et peut accepter une forte variation de la valeur de son portefeuille. Il consacre une part importante de son patrimoine (souvent plus de 60 %) aux actions via un PEA, un compte-titres ou des unités de compte en assurance vie, complétée par des SCPI et quelques supports alternatifs (fonds thématiques, private equity, etc.) lorsque son niveau de connaissance le permet. Les livrets et fonds euros ne représentent alors qu’un coussin de sécurité limité, utilisé pour l’épargne de précaution et les opportunités de marché.

Chaque profil peut évoluer dans le temps, au gré des projets de vie et de la situation familiale. Quelle Assurance Vie propose des guides et des comparatifs permettant de réajuster sa stratégie, par exemple en réduisant progressivement la part d’actions à l’approche de la retraite, ou en mettant davantage l’accent sur la transmission et la fiscalité successorale lorsque le patrimoine devient plus conséquent.

Comment choisir le meilleur placement selon son profil et ses objectifs?

Définir ses objectifs et son horizon d’investissement

La première étape consiste à clarifier ses objectifs: constitution d’une épargne de précaution, préparation d’un achat immobilier, financement des études d’enfants, complément de retraite ou transmission de patrimoine. Un projet à court terme (moins de 2 ans) nécessitera des placements liquides et sans risque, comme les livrets et certains comptes à terme. Un projet à moyen terme (2 à 5 ans) pourra s’appuyer sur un contrat d’assurance vie sécurisée, éventuellement agrémentée d’une dose limitée d’unités de compte.

Pour des objectifs de long terme (plus de 5 à 10 ans), il devient pertinent d’introduire davantage d’actions via un PEA ou des unités de compte, car le temps joue alors en faveur de l’épargnant en lissant la volatilité des marchés. Les contenus pédagogiques de Quelle Assurance Vie insistent sur l’importance d’aligner le niveau de risque avec la durée de placement et avec la capacité émotionnelle à supporter les fluctuations de valeur sans paniquer.

Personnaliser sa stratégie grâce à l’assurance vie

L’assurance vie constitue un véritable couteau suisse pour adapter sa stratégie à ses besoins, en modulant la répartition entre fonds euros et unités de compte. Une jeune famille peut commencer par sécuriser son épargne sur un fonds euros, puis intégrer progressivement des unités de compte immobilières, obligataires ou actions, selon l’évolution de ses projets et de ses revenus. Les options de gestion pilotée, proposées par de nombreux assureurs, permettent de déléguer les arbitrages à des professionnels qui ajustent le portefeuille en fonction du profil de risque choisi.

Quelle Assurance Vie met en avant des contrats offrant une large palette de supports (fonds actions, obligations, diversifiés, responsables, SCPI, ETF) et des frais maîtrisés, ce qui permet de construire une allocation sur mesure. En pratique, il est possible de segmenter son contrat en sous-enveloppes correspondant à différents objectifs (projet immobilier, retraite, transmission) et d’adapter le niveau de risque de chacune.

Comparer les frais, la fiscalité et la liquidité

Les frais et la fiscalité ont un impact majeur sur la performance à long terme d’un placement. Des frais de gestion plus élevés de 1 point de pourcentage peuvent faire perdre plusieurs milliers d’euros sur une période de 15 à 20 ans, même avec des rendements bruts similaires. Il est donc essentiel de comparer les frais d’entrée, les frais de gestion sur les fonds euros et les unités de compte, les frais d’arbitrage et, plus généralement, la transparence de chaque contrat.

La liquidité est un autre critère clé: un Livret A ou un LDDS offrent une disponibilité quasi immédiate, alors qu’un PEA implique des délais de règlement et qu’une SCPI peut nécessiter plusieurs semaines pour vendre des parts. Les contrats d’assurance vie permettent généralement des rachats partiels en quelques jours ouvrés, ce qui représente un compromis intéressant entre disponibilité et rendement. Les outils et simulateurs de Quelle Assurance Vie permettent de tester différents scénarios en intégrant ces paramètres, pour choisir la combinaison la plus adaptée à sa situation.

- Établissez un socle d’épargne de précaution sur des produits liquides et garantis, puis construisez progressivement une allocation plus dynamique via l’assurance vie et le PEA.

- Comparez systématiquement les frais et la fiscalité des différents supports, car ce sont souvent ces éléments, plus que le choix du produit lui-même, qui font la différence à long terme.

- Utilisez les simulateurs et comparatifs de Quelle Assurance Vie pour visualiser l’évolution potentielle de votre capital en fonction de différents niveaux de risque et de rendement.

Le meilleur placement financier actuellement n’est donc pas un produit unique, mais une combinaison de supports adaptés à votre profil, à vos projets et à votre horizon d’investissement. L’enjeu consiste à trouver le bon dosage entre sécurité, rendement, fiscalité et flexibilité, ce que l’assurance vie permet particulièrement bien de faire lorsqu’elle est utilisée comme pivot de la stratégie patrimoniale.

Nouvelles tendances 2026: placements responsables, inflation et taux d’intérêt

Investissement responsable et ESG dans les contrats d’assurance vie

Les données récentes montrent une montée en puissance des placements responsables, intégrant des critères environnementaux, sociaux et de gouvernance (ESG), notamment au sein des contrats d’assurance vie. De plus en plus de contrats référencent des unités de compte labellisées ISR ou Greenfin, ce qui permet d’aligner ses investissements avec ses convictions tout en visant une performance compétitive. Quelle Assurance Vie met en lumière ces supports pour aider ceux qui souhaitent concilier rendement financier et impact positif.

Inflation, taux d’intérêt et protection du pouvoir d’achat

Dans un environnement où l’inflation reste supérieure aux niveaux connus dans les années 2010, le défi consiste à préserver le pouvoir d’achat de son épargne. Les livrets réglementés offrent une protection partielle, mais leur rendement net peut rester inférieur à l’inflation sur certaines périodes. Pour tenter de battre durablement l’inflation, les études recommandent d’intégrer une part significative d’actifs réels (immobilier via SCPI, actions via PEA ou unités de compte) au sein de sa stratégie globale, en utilisant l’assurance vie comme réceptacle pour structurer cette diversification.

Place des produits retraite (PER) dans une stratégie globale

Le plan d’épargne retraite (PER) continue de monter en puissance en 2026, grâce à sa capacité à offrir une déduction fiscale à l’entrée pour les versements volontaires. Il constitue un complément intéressant à l’assurance vie pour préparer la retraite, notamment pour les contribuables fortement imposés. En revanche, la sortie est plus contrainte et la liquidité plus faible, ce qui justifie de l’intégrer dans une stratégie d’ensemble où l’assurance vie conserve un rôle central pour la flexibilité et la transmission.

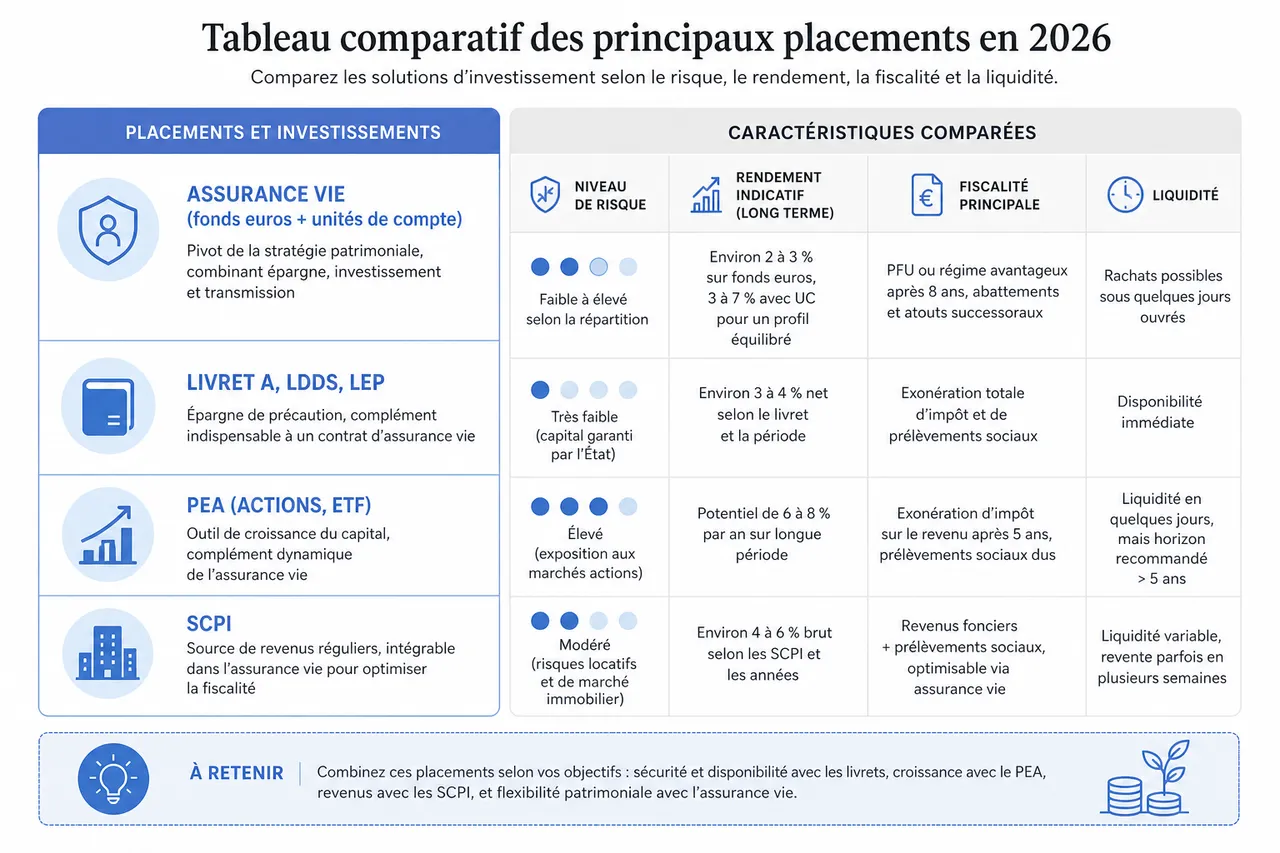

Tableau comparatif des principaux placements en 2026

| Placement | Niveau de risque | Rendement indicatif (long terme) | Fiscalité principale | Liquidité | Rôle dans une stratégie avec assurance vie |

|---|---|---|---|---|---|

| Assurance vie (fonds euros + unités de compte) | Faible à élevé selon la répartition | Environ 2 à 3 % sur fonds euros, 3 à 7 % avec UC pour un profil équilibré | PFU ou régime avantageux après 8 ans, abattements et atouts successoraux | Rachats possibles sous quelques jours ouvrés | Pivot de la stratégie patrimoniale, combinant épargne, investissement et transmission |

| Livret A, LDDS, LEP | Très faible (capital garanti par l’État) | Environ 3 à 4 % net selon le livret et la période | Exonération totale d’impôt et de prélèvements sociaux | Disponibilité immédiate | Épargne de précaution, complément indispensable à un contrat d’assurance vie |

| PEA (actions, ETF) | Élevé (exposition aux marchés actions) | Potentiel de 6 à 8 % par an sur longue période | Exonération d’impôt sur le revenu après 5 ans, prélèvements sociaux dus | Liquidité en quelques jours, mais horizon recommandé > 5 ans | Outil de croissance du capital, complément dynamique de l’assurance vie |

| SCPI | Modéré (risques locatifs et de marché immobilier) | Environ 4 à 6 % brut selon les SCPI et les années | Revenus fonciers + prélèvements sociaux, optimisable via assurance vie | Liquidité variable, revente parfois en plusieurs semaines | Source de revenus réguliers, intégrable dans l’assurance vie pour optimiser la fiscalité |

| Fonds euros | Très faible (capital garanti par l’assureur) | Environ 2 à 3 % brut en moyenne | Fiscalité de l’assurance vie, avantageuse dans la durée | Rachats via l’assurance vie sous quelques jours ouvrés | Socle sécurisé au sein du contrat d’assurance vie, base de l’allocation |

FAQ et conseils d’experts sur les placements financiers en 2026

Où placer une grosse somme sans risque en 2026?

Pour sécuriser un capital important, la stratégie la plus courante consiste à combiner des livrets réglementés (dans la limite de leurs plafonds) et un contrat d’assurance vie largement investi en fonds euros. Cette combinaison permet de bénéficier à la fois d’une parfaite liquidité pour une partie des fonds et d’un rendement un peu plus élevé pour la portion placée sur le fonds euros. Pour des montants significatifs, certains choisissent également de diversifier sur plusieurs contrats d’assurance vie auprès d’assureurs différents, afin de répartir le risque et de profiter de plusieurs fonds euros performants sélectionnés via Quelle Assurance Vie.

Quelles erreurs éviter en 2026?

- Ne pas diversifier ses placements et concentrer son patrimoine sur un seul produit, ce qui expose à un risque spécifique élevé (marché immobilier, marché actions, faillite d’un établissement, etc.).

- Ignorer la fiscalité et les frais, alors qu’ils peuvent réduire fortement la performance réelle: un placement très rentable sur le papier peut devenir médiocre une fois impôts et frais déduits.

- Souscrire à des produits complexes (fonds structurés, private equity, produits exotiques) sans en comprendre les risques, la liquidité et les scénarios défavorables possibles.

- Laisser sa stratégie d’épargne “en pilote automatique” pendant des années sans la revoir, alors que la situation personnelle, les taux d’intérêt et la fiscalité évoluent régulièrement.

- Même avec un capital modeste, l’accès aux SCPI, aux ETF et aux unités de compte via un contrat d’assurance vie permet de construire un portefeuille diversifié et performant.

- Les contrats d’assurance vie nouvelle génération, souvent sans frais d’entrée et avec une large gamme de supports, améliorent sensiblement la performance par rapport aux anciens contrats coûteux.

- Les comparatifs de Quelle Assurance Vie aident à identifier ces nouveaux contrats et à organiser un éventuel transfert ou une ouverture complémentaire.

Ressources et guides pour aller plus loin

Pour éclairer vos choix, Quelle Assurance Vie met à disposition des comparatifs détaillés d’assurances vie, des guides pédagogiques sur la fiscalité, la succession et la diversification, ainsi que des simulateurs interactifs pour tester différents scénarios d’investissement. Ces ressources permettent de visualiser l’impact des versements programmés, de la répartition entre fonds euros et unités de compte, ou encore des arbitrages progressifs entre profils prudent, équilibré et dynamique.

En pratique, le choix du meilleur placement financier actuellement dépend avant tout de la clarté de vos objectifs, de votre tolérance au risque et de votre horizon d’investissement. L’assurance vie demeure le support central autour duquel il est possible d’articuler des solutions complémentaires comme les SCPI, la bourse via le PEA et les livrets réglementés. En vous appuyant sur les guides, comparatifs et outils proposés par Quelle Assurance Vie, vous disposez de tous les éléments pour construire une stratégie cohérente, optimiser votre fiscalité et préparer sereinement vos projets et votre transmission patrimoniale.

- Durée viagère ou durée déterminée en assurance vie : ce que cette case du bulletin engage vraiment - 3 août 2026

- Assurance vie et garantie décès : trois produits différents, et ce que vos proches touchent vraiment - 31 juillet 2026

- Assurance vie en Suisse : ce que c’est vraiment et ce qu’un résident français peut souscrire - 30 juillet 2026