Choisir le bon contrat d’assurance vie transforme votre épargne en véritable levier patrimonial, mais face à la jungle des offres, difficile de savoir lequel correspond vraiment à votre situation. Trop de particuliers se retrouvent avec un contrat inadapté, perdant au passage des avantages fiscaux précieux ou des opportunités de succession optimisées.

Ce guide vous aide à identifier le contrat qui colle à votre profil, selon vos objectifs d’épargne, votre horizon de placement et votre situation familiale. Grâce aux comparaisons détaillées et aux conseils fiables de Quelle Assurance Vie, vous allez enfin comprendre quelle formule protège réellement vos intérêts et ceux de vos proches.

Classement assurances vie : panorama du marché en 2026

En 2026, l’assurance vie s’est imposée comme l’outil incontournable pour gérer son épargne et planifier sa succession. L’encours total dépasse 1 950 milliards d’euros selon les derniers chiffres de l’ACPR et de la Banque de France, ce qui en fait de loin le premier placement financier des ménages français. L’offre s’est transformée en profondeur : montée en puissance des contrats en ligne, multiplication des supports immobiliers et ETF, et généralisation de la gestion pilotée accessible dès quelques centaines d’euros.

La comparaison des contrats n’a jamais été aussi essentielle. Un contrat d’assurance vie performant en 2026, ce n’est plus seulement un bon taux : c’est aussi des frais réduits, un large choix de supports d’investissement et des options de gestion pilotée dignes d’un service haut de gamme. Les classements spécialisés montrent que les meilleurs contrats en ligne pratiquent 0 % de frais sur versement, des frais de gestion autour de 0,50 à 0,70 % et donnent accès à plusieurs centaines de supports (OPCVM, ETF, SCPI, SCI, private equity). Les contrats bancaires traditionnels restent souvent plus chers, avec 2 à 3 % de frais d’entrée et des frais de gestion supérieurs à 1 %.

- L’assurance vie reste le placement préféré des Français : plus de 60 % des ménages détenteurs de produits financiers possèdent au moins un contrat, avec un encours moyen qui dépasse 50 000 € pour les contrats de plus de 8 ans. Ce poids dans le patrimoine explique l’importance d’un choix initial réfléchi et d’un suivi régulier.

- Les fonds euros retrouvent des couleurs : après des années de baisse, les taux 2025 publiés début 2026 s’établissent autour de 2,5 à 3 % en moyenne, avec des pics à plus de 3,5 % pour certains contrats en ligne ou mutualistes. Cela redonne de l’attrait à la poche sécurisée, tout en confirmant que les unités de compte restent indispensables pour viser une performance supérieure à l’inflation.

- La digitalisation redistribue les cartes : de nombreux classements 2026 placent en tête des contrats distribués par des courtiers en ligne ou des plateformes patrimoniales (Linxea, assurancevie.com, Meilleurtaux Placement, etc.), en raison de leurs frais plus bas, de la qualité de leurs interfaces et de l’accès à des supports habituellement réservés aux investisseurs avertis.

Pourquoi le classement assurances vie est-il incontournable en 2026 ?

Chaque année, de nouveaux contrats arrivent, les taux évoluent et les stratégies de gestion s’affinent. Les études de marché montrent par exemple que les rendements moyens des fonds en euros peuvent varier de plus d’un point selon les contrats, ce qui représente plusieurs milliers d’euros d’écart sur 15 ou 20 ans. Il devient donc risqué de conserver sans réflexion un contrat ouvert il y a 10 ou 15 ans sans vérifier s’il reste compétitif.

Avec la diversification des supports (immobilier via SCPI et SCI, ETF indiciels à faibles frais, fonds ISR, private equity) et l’arrivée des fintechs de l’épargne, consulter un classement assurances vie actualisé permet d’identifier rapidement les contrats réellement adaptés à vos besoins. Cela évite de passer à côté d’options utiles comme la sécurisation automatique des plus-values, la limitation des pertes ou les mandats de gestion thématiques (ESG, actions monde, immobilier).

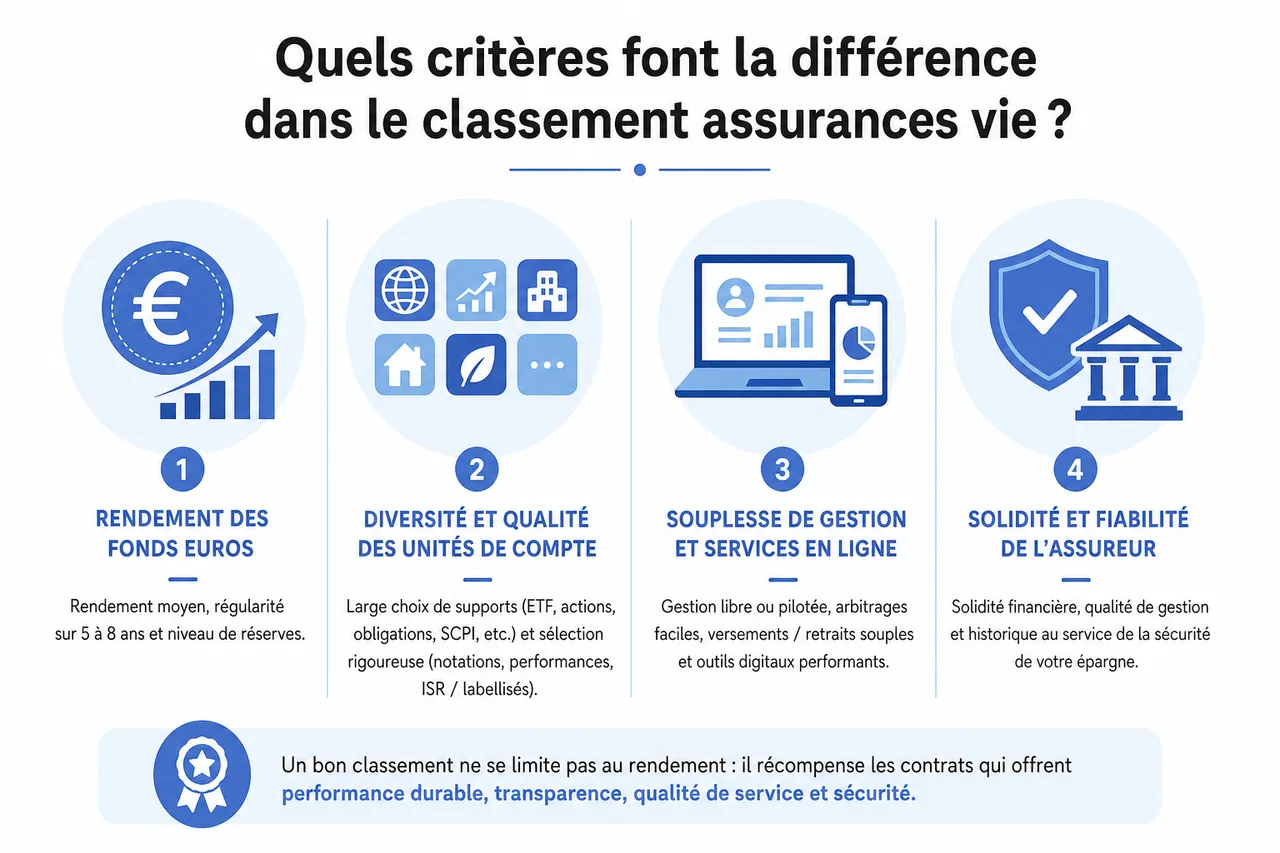

Quels critères font la différence dans le classement assurances vie ?

En 2026, un bon classement assurances vie ne s’arrête jamais au rendement affiché sur le fonds en euros. Les sites spécialisés, tout comme Quelle Assurance Vie, analysent l’ensemble de l’expérience épargnant : niveau et structure des frais, qualité et diversité des supports, souplesse de gestion, fiscalité pratique, services en ligne et solidité de l’assureur. Voici les points clés qui font la différence :

- Rendement moyen des fonds euros : les meilleurs fonds 2025 se situent entre 3 et 3,5 % nets de frais de gestion, quand la moyenne du marché est plus proche de 2,5 à 2,7 %. Au-delà du taux de l’année, la régularité sur 5 à 8 ans et le niveau de réserves (provision pour participation aux bénéfices) sont déterminants pour juger de la capacité du fonds à maintenir des rendements attractifs.

- Diversité et qualité des unités de compte : un contrat bien classé donne accès à plusieurs familles de supports : ETF, fonds actions internationales, obligations, SCPI, SCI, OPCI, fonds sectoriels, private equity. Les comparateurs sérieux ne se contentent pas de compter les lignes, ils regardent la notation Morningstar ou l’historique de performance des fonds, ainsi que la présence de supports ISR ou labellisés.

- Transparence et niveau des frais : les contrats en tête de classement pratiquent généralement 0 % de frais sur versement et des frais de gestion de 0,50 à 0,70 % sur les unités de compte, contre 2 à 3 % de frais d’entrée et 1 % de frais de gestion pour certains contrats bancaires. Sur 20 ans, un écart de 1 point de frais annuels peut réduire le capital final de 20 à 30 % à performance brute identique.

- Souplesse de gestion : gestion libre, gestion pilotée, gestion à horizon, mandats thématiques, arbitrages automatiques, sécurisation des gains, stop loss… Les classements modernes valorisent les contrats qui permettent à l’épargnant d’ajuster sa stratégie sans frais cachés ni contraintes excessives (par exemple, obligation de détenir un pourcentage élevé en unités de compte pour accéder à un fonds euros boosté).

- Qualité du service client et de l’interface : les retours des utilisateurs jouent un rôle croissant dans les comparatifs. La réactivité du service client, la disponibilité d’un conseiller, la clarté des documents réglementaires et la fluidité de la gestion en ligne (versements, rachats, arbitrages) sont désormais des critères aussi importants que le rendement.

- Outils pour la transmission et la succession : la richesse des options de clause bénéficiaire (standard, démembrée, à options successives), la présence de garanties décès et la facilité de gestion des dossiers de succession sont des éléments étudiés de près par les analystes. Ces points sont essentiels pour exploiter pleinement les avantages fiscaux de l’assurance vie, notamment l’abattement de 152 500 € par bénéficiaire pour les primes versées avant 70 ans.

Rendement : fonds euros et unités de compte, que choisir ?

En 2026, un fonds euros performant sert souvent entre 2,5 % et 3,5 % nets de frais de gestion, avec quelques contrats boostés qui dépassent ponctuellement ce niveau. Cette poche sécurisée reste précieuse pour constituer un matelas de sécurité, mais elle ne suffit plus pour espérer une performance nette supérieure à l’inflation sur le long terme, surtout pour des projets à 15 ou 20 ans.

La vraie dynamique vient de la diversification via les unités de compte. Les analyses de marché montrent par exemple que des portefeuilles équilibrés combinant 40 % de fonds euros et 60 % d’unités de compte diversifiées (ETF Monde, fonds immobiliers, fonds diversifiés) ont historiquement généré une performance nettement supérieure à un contrat 100 % fonds euros, malgré des phases de volatilité. Un jeune actif peut ainsi viser une allocation plus dynamique, avec une forte proportion d’ETF actions et de supports immobiliers, tandis qu’un retraité privilégiera un fonds euros solide complété par quelques unités de compte défensives.

Frais : l’effet boule de neige sur votre capital

Les frais sont parfois discrets, mais leur impact sur la durée est considérable. Les études comparatives montrent qu’un contrat avec 0 % de frais sur versement et 0,6 % de frais de gestion sur les unités de compte peut générer, à rendement brut identique, un capital final 20 à 30 % plus élevé au bout de 20 ans qu’un contrat avec 3 % de frais d’entrée et 1 % de frais de gestion. Les classements sérieux intègrent systématiquement cette dimension dans leurs notes.

En 2026, la référence pour un contrat compétitif est la suivante : 0 % de frais d’entrée, pas de frais d’arbitrage en ligne, des frais de gestion autour de 0,5 % sur le fonds euros et 0,6 à 0,8 % sur les unités de compte. Les contrats sans frais d’entrée distribués par les acteurs en ligne permettent d’économiser plusieurs milliers d’euros sur dix ans en cas de versements programmés. C’est précisément ce type de configuration que privilégie Quelle Assurance Vie dans ses comparatifs.

Gestion pilotée versus gestion libre : faites le bon choix selon votre expérience

Si vous n’avez ni le temps ni l’envie de suivre les marchés, la gestion pilotée est une option précieuse. Les classements 2026 mettent en avant les contrats qui proposent des mandats de gestion pilotée clairement profilés (prudent, équilibré, dynamique) et confiés à des sociétés de gestion reconnues. La gestion pilotée est souvent accessible dès 1 000 ou 5 000 €, avec des frais additionnels modérés (0,20 à 0,40 % annuels dans les meilleures offres).

Un parent qui souhaite préparer la transmission de son patrimoine peut choisir une gestion pilotée prudente, qui sécurise progressivement le capital à l’approche de la retraite ou d’un projet important. Un investisseur plus aguerri, qui maîtrise déjà les ETF et les SCPI, pourra au contraire privilégier la gestion libre pour composer lui-même son allocation, quitte à ne recourir à la gestion pilotée que sur une partie de son contrat. Certains contrats hybrides permettent même de combiner gestion libre sur une poche d’unités de compte et mandat piloté sur une autre, ce qui offre une grande flexibilité.

- Le rendement seul ne suffit plus : l’expérience utilisateur, la flexibilité des options et la transparence des frais sont tout aussi essentielles pour obtenir un bon résultat net. Un contrat légèrement moins performant sur le papier mais très peu chargé en frais et simple à gérer peut s’avérer plus intéressant dans la durée.

- Une gestion alignée sur votre profil fait la différence : un profil prudent aura intérêt à limiter la part d’unités de compte volatiles et à privilégier les fonds euros et les UC défensives, tandis qu’un profil dynamique pourra accepter des phases de baisse temporaire pour viser une performance supérieure. Les meilleurs contrats offrent des parcours d’investissement lisibles, avec des questionnaires de profil de risque et des allocations types.

Pour bien choisir, il est donc utile de pondérer chaque critère (rendement, frais, supports, gestion, service client) selon votre projet personnel et votre tolérance au risque. Les outils de simulation de Quelle Assurance Vie aident précisément à arbitrer entre ces paramètres.

Classement assurances vie 2026 : les 5 contrats à suivre

Le classement assurances vie 2026 croise plusieurs sources indépendantes (comparateurs spécialisés, études d’analystes, classements de la presse économique) et les critères détaillés plus haut. Il met en avant cinq contrats qui se démarquent par leur équilibre entre rendement, frais bas, diversité des supports et qualité de l’accompagnement. Ces contrats se retrouvent régulièrement dans le haut des classements publiés par des sites reconnus comme Avenue des Investisseurs, Finance Héros ou Rivaria Capital.

Comparatif des meilleurs contrats d’assurance vie 2026

Le tableau suivant synthétise quelques indicateurs clés mis à jour avec les données 2025 publiées début 2026. Les chiffres de rendement sont présentés à titre indicatif et peuvent légèrement varier selon la source, mais ils donnent un ordre de grandeur fiable pour comparer les contrats.

| Contrat | Assureur | Rendement fonds euros 2025 (net de frais) | Frais gestion (fonds €, UC) | Supports UC disponibles | Gestion pilotée | Frais sur versement | Ticket d’entrée indicatif | Profils adaptés |

|---|---|---|---|---|---|---|---|---|

| Linxea Spirit 2 | Spirica (Crédit Agricole) | ≈ 3,15 % | 0,50 % / 0,60 % | +700 (ETF, SCPI, SCI, actions, obligations) | Oui (plusieurs mandats profilés) | 0 % | À partir de quelques centaines d’euros | Prudent à dynamique, diversification avancée |

| Lucya Cardif | BNP Paribas Cardif | ≈ 2,90 % | 0,70 % / 0,85 % | +600 (ETF, fonds thématiques, immobilier) | Oui (mandats Cardif haut de gamme) | 0 % | Accessible dès un ticket modéré | Profils dynamiques, recherche de performance |

| Louve Infinity | Assureur en ligne partenaire | ≈ 3,00 % | 0,60 % / 0,75 % | +500 (UC diversifiées, immobilier, ISR) | Oui | 0 % | Ticket d’entrée accessible | Optimisation de la succession, innovation juridique |

| Altaprofits Vie | Generali / autres assureurs partenaires | ≈ 2,95 % | 0,60 % / 0,80 % | +500 (fonds ESG, ETF, immobilier) | Oui (mandats ESG et thématiques) | 0 % | À partir de 1 000 € environ | Préparation de la retraite, investissement responsable |

| Placement-direct Vie | Suravenir / autre assureur selon version | ≈ 3,10 % | 0,50 % / 0,60 % | +600 (OPCVM, ETF, SCPI, SCI) | Oui | 0 % | Ticket d’entrée faible | Simplicité, frais réduits, gestion en ligne |

Pour quel profil chaque contrat se distingue-t-il ?

- Linxea Spirit 2 : Ce contrat figure en tête de nombreux classements 2026 grâce à sa polyvalence. Il convient aux épargnants qui souhaitent piloter eux-mêmes une allocation très diversifiée (ETF low-cost, SCPI, fonds thématiques) tout en bénéficiant d’un fonds euros solide. La présence de plusieurs mandats de gestion pilotée permet en outre de déléguer tout ou partie de la gestion si la situation ou le niveau de connaissances évolue.

- Lucya Cardif : Particulièrement apprécié des profils dynamiques, ce contrat donne accès à un large univers d’unités de compte, dont de nombreux ETF et fonds thématiques internationaux. La gestion pilotée haut de gamme proposée par BNP Paribas Cardif permet de bénéficier de l’expertise d’un grand assureur, ce qui en fait une solution intéressante pour les patrimoines en croissance qui acceptent une part de risque.

- Louve Infinity : Ce contrat se distingue par ses options avancées en matière de clause bénéficiaire et de garanties décès, ce qui en fait un outil adapté aux stratégies de transmission sophistiquées. Les épargnants qui souhaitent organiser une succession fluide, protéger un conjoint ou des enfants d’un premier lit y trouvent des solutions juridiques et fiscales rarement proposées dans les contrats standards.

- Altaprofits Vie : Très présent dans les comparatifs, ce contrat attire notamment les personnes qui préparent leur retraite et souhaitent donner du sens à leur épargne. Les mandats de gestion ESG, complétés par une offre large de fonds responsables, permettent d’allier objectifs patrimoniaux et critères environnementaux et sociaux, tout en bénéficiant des avantages fiscaux de l’assurance vie à long terme.

- Placement-direct Vie : Ce contrat est idéal pour les profils en quête de simplicité et de frais très compétitifs, sans sacrifier la diversité des supports. Il s’adresse aussi bien aux épargnants qui débutent en assurance vie qu’aux investisseurs expérimentés qui veulent un « contrat socle » pour centraliser leur épargne, avec une interface en ligne claire et des rachats faciles.

Un contrat très médiatisé n’est pas toujours synonyme de bon choix pour tous. Il est essentiel de partir de votre propre situation, de vos objectifs et de comparer avec soin à l’aide du classement assurances vie et des outils d’analyse de Quelle Assurance Vie, plutôt que de se fier uniquement à la notoriété ou à la marque.

Tableau récapitulatif : forces et faiblesses des contrats du top 5

| Contrat | Forces principales | Points de vigilance |

|---|---|---|

| Linxea Spirit 2 | Frais très bas, énorme choix de supports, fonds euros performant, gestion pilotée de qualité. | Richesse de l’offre qui peut dérouter les débutants sans accompagnement. |

| Lucya Cardif | Gestion pilotée haut de gamme, UC variées et internationales, adossé à un grand assureur. | Frais de gestion légèrement plus élevés que certains concurrents en ligne. |

| Louve Infinity | Outils de transmission avancés, solutions innovantes pour les clauses bénéficiaires. | Contrat à privilégier surtout si la dimension succession est centrale. |

| Altaprofits Vie | Mandats ESG, bonne diversité de supports, acteur en ligne historique. | Rendement fonds euros correct mais pas toujours le plus élevé du marché. |

| Placement-direct Vie | Frais très compétitifs, gestion en ligne simple, bons fonds euros. | Moins de fonctionnalités « niches » que certains contrats très spécialisés. |

Contrats à éviter : les pièges du marché en 2026

Certains contrats continuent d’accumuler les défauts : frais élevés, offre limitée, absence de gestion pilotée, rendement en deçà de la moyenne. Les études comparatives montrent que les contrats bancaires traditionnels facturent fréquemment 2 à 3 % de frais d’entrée et autour de 1 % de frais de gestion annuels, alors que leur fonds euros affiche parfois des rendements inférieurs à la moyenne du marché. Sur 15 à 20 ans, ces caractéristiques pénalisent sévèrement la performance nette de l’épargnant.

- Frais d’entrée supérieurs à 2 % ou frais de gestion annuels supérieurs à 1 % : un contrat avec 3 % de frais sur chaque versement et 1,2 % de frais de gestion annuels peut rogner plusieurs dizaines de milliers d’euros sur une vie de contrat. Les comparateurs indépendants classent systématiquement ces produits en bas de tableau.

- Peu ou pas d’options de gestion pilotée ou d’arbitrages automatiques : l’absence de gestion pilotée, de sécurisation des gains ou de rééquilibrage automatique complique la vie des épargnants et augmente le risque de mauvaises décisions en période de volatilité. Les contrats modernes proposent ces services sans surcoût excessif.

- Offre limitée en supports d’investissement : certains contrats ne donnent accès qu’à quelques fonds maison, parfois peu performants, et excluent les ETF, les SCPI ou les fonds thématiques. Cette pauvreté de l’offre rend difficile la construction d’une allocation réellement diversifiée, ce qui se traduit souvent par une performance inférieure dans la durée.

- Performance du fonds euros en dessous du marché : un fonds euros qui sert 1,5 à 2 % alors que la moyenne se situe à 2,5 à 3 % inflige une pénalité de rendement importante, surtout si la majorité de l’épargne reste investie sur ce support. Les classements sérieux publient systématiquement les taux sur plusieurs années pour repérer ce type de sous-performance chronique.

- Service client peu réactif et plateforme peu ergonomique : délais de traitement longs pour les rachats, interfaces dépassées, documents difficiles à trouver, absence de signature électronique… Ces éléments ne se voient pas dans la plaquette commerciale, mais ils ressortent clairement dans les avis d’utilisateurs et les tests réalisés par les comparateurs.

Les contrats anciens, en particulier ceux distribués par certaines grandes banques ou réseaux historiques, concentrent souvent plusieurs de ces handicaps. Il est souvent possible de conserver l’ancien contrat pour ne pas déclencher de fiscalité, tout en ouvrant en parallèle un nouveau contrat plus compétitif pour les futurs versements. Quelle Assurance Vie détaille précisément ce type de stratégie dans ses guides pratiques.

- Évitez les contrats à frais élevés et supports restreints : ces produits cumulent souvent rendements faibles et coûts importants, ce qui détruit de la valeur au fil du temps. Un rapide passage par un comparateur indépendant permet de vérifier si votre contrat fait partie des bons ou des mauvais élèves.

- Privilégiez les contrats ouverts et flexibles : la possibilité de moduler facilement les versements, de changer de mode de gestion, d’ajouter ou de modifier les bénéficiaires, sans frais exorbitants, est un vrai atout à long terme. Cette flexibilité permet d’ajuster votre contrat à l’évolution de votre vie sans devoir tout remettre à plat.

- Ne confondez pas proximité commerciale et qualité du contrat : ouvrir une assurance vie dans son agence de quartier peut sembler rassurant, mais cela ne garantit ni les meilleurs frais, ni les meilleurs rendements, ni les meilleures options de gestion. Les comparaisons publiées en 2026 montrent qu’une large partie des contrats les mieux notés n’est pas distribuée en agence traditionnelle.

Ouvrir son contrat dans une grande enseigne n’est donc plus une garantie de qualité. Il devient plus pertinent de se fier aux classements indépendants, aux guides détaillés de sites comme Quelle Assurance Vie et aux retours d’expérience d’autres épargnants pour faire un choix éclairé.

Les erreurs fréquentes à éviter en 2026

Le principal risque, au-delà des frais, reste de ne pas faire évoluer son contrat avec sa situation. Un jeune parent qui n’actualise pas sa clause bénéficiaire après une naissance ou un mariage risque de créer des tensions ou des blocages au moment de la succession. De même, rester 100 % sur un fonds euros peu performant alors que l’horizon d’investissement est de 20 ans revient à renoncer à une partie importante du potentiel de croissance de son patrimoine.

Ne pas utiliser les options de gestion pilotée ou les arbitrages automatiques, alors qu’ils sont inclus dans le contrat ou accessibles moyennant un léger surcoût, est une autre erreur fréquente. Ces outils aident à sécuriser des plus-values, à limiter les pertes en cas de forte baisse des marchés et à maintenir une allocation cohérente avec votre profil de risque. Un bilan annuel, voire tous les deux ans, permet de vérifier que le contrat reste aligné avec votre situation familiale et patrimoniale.

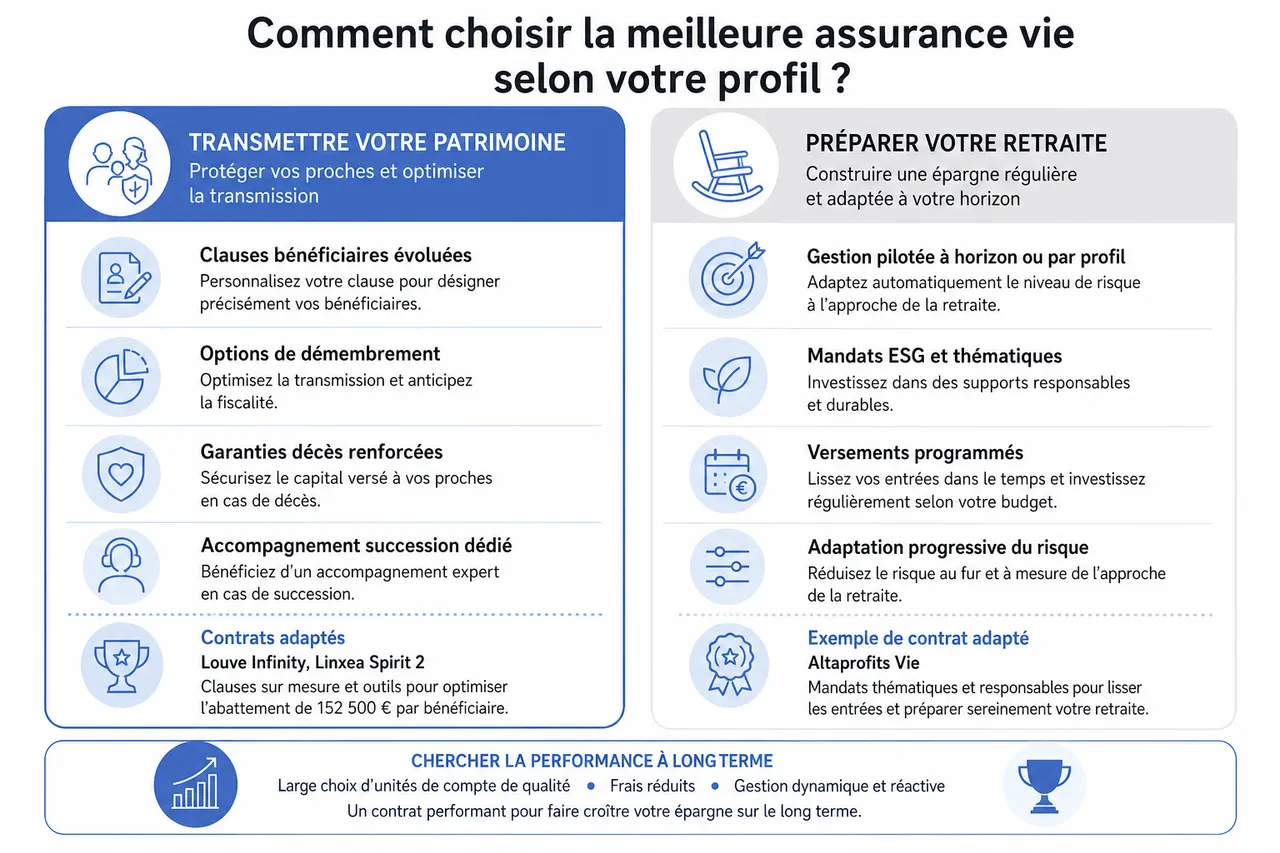

Comment choisir la meilleure assurance vie selon votre profil ?

Le bon contrat, c’est avant tout celui qui répond à vos besoins concrets, plutôt que celui qui figure simplement en tête d’un classement général. Avant de signer ou de transférer vos flux d’épargne vers un nouveau contrat, il est utile de clarifier vos objectifs principaux (sécurité, rendement, transmission, préparation de la retraite) et votre horizon de placement, puis de confronter ces éléments aux caractéristiques des contrats disponibles.

- Pour transmettre un patrimoine : privilégiez les contrats avec clause bénéficiaire évoluée, options de démembrement, garanties décès et accompagnement dédié en cas de succession. Des contrats comme Louve Infinity ou Linxea Spirit 2 se prêtent bien à ces stratégies, car ils offrent des clauses bénéficiaires sur mesure et des outils pour optimiser l’abattement de 152 500 € par bénéficiaire. Les guides succession de Quelle Assurance Vie détaillent les configurations les plus efficaces.

- Pour préparer votre retraite : une gestion pilotée à horizon ou par profil, des mandats ESG et la possibilité de mettre en place des versements programmés sont des atouts majeurs. Altaprofits Vie, par exemple, propose des mandats thématiques et responsables, qui permettent de lisser les entrées dans le temps et d’adapter progressivement le niveau de risque à l’approche de la retraite.

- Pour chercher la performance à long terme : un contrat riche en unités de compte de qualité, avec des frais bas et des possibilités de gestion dynamique, sera plus adapté. Lucya Cardif ou Placement-direct Vie s’inscrivent dans ce type de stratégie, avec un large univers de fonds et d’ETF, tout en conservant 0 % de frais sur versement. L’accompagnement méthodologique de Quelle Assurance Vie aide à construire une allocation cohérente et à éviter les erreurs de débutant.

- Pour la simplicité et le confort de gestion : une gestion pilotée accessible dès 1 000 €, une interface intuitive et des frais transparents doivent figurer au premier plan. Linxea Spirit 2 ou Placement-direct Vie offrent justement une combinaison de simplicité d’utilisation et de richesse fonctionnelle, ce qui permet de déléguer la gestion sans perdre de vue la stratégie globale.

- Clarifiez vos objectifs avant de choisir : déterminer si l’assurance vie doit servir d’enveloppe de précaution, de placement de long terme pour la retraite, ou d’outil de transmission permet de trier rapidement les contrats pertinents et d’éviter les produits inadaptés.

- Diversifiez vos supports pour maîtriser les risques : une allocation qui combine fonds euros, ETF actions internationales, fonds immobiliers et quelques fonds thématiques permet généralement de lisser les aléas de marché tout en visant une performance supérieure à l’inflation. Les simulateurs et exemples d’allocation proposés par Quelle Assurance Vie fournissent des points de repère concrets.

- Vérifiez l’adéquation entre votre profil de risque et la structure du contrat : un investisseur très prudent n’aura pas intérêt à choisir un contrat dont l’offre est essentiellement composée de supports risqués, tandis qu’un profil très dynamique se sentira à l’étroit dans un contrat pauvre en unités de compte.

Il n’existe pas de contrat « miracle » qui conviendrait à tout le monde. Les classements assurances vie permettent de repérer les meilleurs élèves du marché, mais le choix final doit toujours être mis en perspective avec votre profil, vos projets et votre situation familiale. C’est précisément la démarche adoptée par Quelle Assurance Vie dans ses outils de comparaison personnalisés.

Adapter son contrat à son parcours de vie : succession, retraite, diversification

Un jeune actif, avec un horizon de placement long, peut accepter davantage de volatilité pour viser la croissance et privilégier une part importante d’ETF actions et de fonds immobiliers dans son contrat. À l’inverse, un senior proche de la retraite ou déjà retraité cherchera plutôt la stabilité et la simplicité, avec une proportion élevée de fonds euros et quelques UC défensives. Dans un contexte de transmission, des options comme la clause bénéficiaire démembrée, la désignation de bénéficiaires multiples ou les garanties décès renforcées sont essentielles pour atteindre les objectifs patrimoniaux.

La gestion pilotée séduit un nombre croissant d’épargnants qui souhaitent déléguer l’allocation tout en restant dans un cadre défini (prudent, équilibré, dynamique). Les contrats bien classés en 2026 sont souvent ceux qui offrent cette possibilité sans imposer un surcoût prohibitif, et qui permettent de modifier facilement le profil de gestion si la situation ou les objectifs évoluent.

Nouvelles tendances 2026 : ISR, ETF et contrats en ligne au cœur des classements

Au-delà des critères classiques, les classements 2026 mettent en lumière plusieurs tendances structurelles qui transforment le marché. Ces évolutions redéfinissent ce qu’est une « bonne » assurance vie et expliquent pourquoi certains contrats montent dans les classements tandis que d’autres décrochent.

Montée en puissance de l’investissement responsable (ISR et ESG)

De plus en plus de contrats intègrent des gammes complètes de fonds ISR ou ESG, voire des mandats de gestion pilotée entièrement alignés sur ces critères. Cette évolution répond à la demande croissante des épargnants qui souhaitent concilier performance financière et impact environnemental ou social positif. Les meilleurs contrats offrent désormais des portefeuilles thématiques (climat, transition énergétique, santé) clairement identifiés et assortis d’indicateurs extra-financiers, ce qui est pris en compte dans les classements avancés.

Généralisation des ETF à bas coûts dans les contrats hautement classés

Les ETF, longtemps absents de nombreux contrats traditionnels, sont devenus un critère distinctif fort dans les comparatifs. Les contrats qui donnent accès à une large sélection d’ETF monde, sectoriels ou obligataires, avec des frais internes très faibles, permettent de construire des allocations diversifiées et performantes à coût réduit. Les études montrent que ces ETF contribuent à améliorer le rendement net à long terme, surtout lorsque les frais de gestion du contrat restent contenus.

Contrats 100 % en ligne : ergonomie, frais réduits et adoption croissante

Les contrats en ligne occupent une part croissante des nouvelles souscriptions, avec des tickets d’entrée souvent situés entre 300 et 1 000 €. L’ergonomie des interfaces, la gestion dématérialisée (souscription, arbitrages, rachats) et la transparence des frais expliquent leur succès. Les classements 2026 soulignent que ces contrats concentrent la majorité des fonds euros les plus performants et des gammes d’unités de compte les plus diversifiées, ce qui en fait la nouvelle norme de référence étudiée en priorité par Quelle Assurance Vie.

Fiscalité et assurance vie : un critère clé dans la comparaison des contrats

La fiscalité de l’assurance vie est largement définie par la loi et non par chaque contrat, mais la manière dont les assureurs et distributeurs accompagnent l’épargnant sur ces aspects varie fortement. Les classements les plus avancés tiennent compte de la clarté des informations fiscales, des outils de simulation et de l’accompagnement proposé pour optimiser les retraits et la transmission.

Optimisation des rachats après 8 ans

Après 8 ans de détention, l’assurance vie permet de retirer chaque année jusqu’à 4 600 € de gains (9 200 € pour un couple) en franchise d’impôt sur le revenu, en plus des prélèvements sociaux. Les contrats les mieux notés proposent des simulateurs et des tableaux de suivi qui aident à profiter pleinement de ces abattements annuels, ce qui peut générer des économies fiscales importantes sur la durée.

Transmission et abattements spécifiques

L’abattement de 152 500 € par bénéficiaire sur les primes versées avant 70 ans, ainsi que les règles spécifiques applicables après 70 ans, sont au cœur de l’attrait de l’assurance vie pour la succession. Les contrats valorisés dans les classements sont ceux qui facilitent la rédaction et la mise à jour de la clause bénéficiaire, qui proposent des modèles adaptés à différentes situations familiales, et qui accompagnent les bénéficiaires au moment de la transmission pour limiter les erreurs et les délais.

Accompagnement fiscal et outils pédagogiques

Des acteurs comme Quelle Assurance Vie se distinguent par la qualité de leurs guides pédagogiques, de leurs simulateurs et de leurs fiches pratiques sur la fiscalité de l’assurance vie. Cette dimension éducative est de plus en plus prise en compte dans les comparatifs, car elle conditionne la capacité des épargnants à exploiter pleinement les avantages fiscaux du dispositif, au-delà des seules caractéristiques techniques des contrats.

Tirer le meilleur parti du classement assurances vie en 2026

Choisir un contrat d’assurance vie en 2026 suppose d’adopter une démarche proactive : comparer chaque année, s’informer sur les nouveautés, ajuster sa stratégie en fonction de l’évolution de sa vie et du marché. Les guides détaillés et comparateurs spécialisés, comme ceux proposés par Quelle Assurance Vie, offrent désormais une vision claire et structurée pour faire les bons choix sans se perdre dans la complexité technique.

- Comparer régulièrement pour rester performant : un contrat bien placé dans les classements il y a dix ans peut aujourd’hui se situer dans le bas de tableau, en raison de frais inchangés et de rendements devenus médiocres. Une revue annuelle permet de vérifier que votre contrat reste compétitif et d’envisager l’ouverture d’un nouveau contrat plus performant pour vos versements futurs.

- Se faire accompagner pour décoder les subtilités : la diversité des supports, la fiscalité, les clauses bénéficiaires et les options de gestion peuvent décourager. S’appuyer sur les ressources pédagogiques de Quelle Assurance Vie, voire sur un expert indépendant pour les patrimoines plus complexes, permet de sécuriser vos décisions et d’éviter des erreurs coûteuses.

- Utiliser les classements comme point de départ, pas comme une fin en soi : un bon classement indique qu’un contrat est techniquement solide, mais la sélection finale doit tenir compte de votre profil, de votre horizon et de votre situation familiale. Les outils de filtrage et de simulation permettent de passer d’un classement général à un choix réellement personnalisé.

Les outils de comparaison, les ressources fiscales et les conseils sur la succession proposés par Quelle Assurance Vie facilitent chaque étape de votre réflexion. Il est possible de comparer rapidement plusieurs contrats, de visualiser l’impact des frais sur la performance à long terme, ou encore de simuler des scénarios de rachat ou de transmission dans différents contextes familiaux. Cette approche globale aide à transformer l’assurance vie en un véritable pilier de votre stratégie patrimoniale.

Prendre la bonne décision aujourd’hui, c’est poser la première pierre d’une stratégie patrimoniale solide et évolutive. Découvrir le classement assurances vie le plus à jour, analyser les forces et faiblesses des principaux contrats et les mettre en perspective avec votre profil grâce aux outils de Quelle Assurance Vie constitue une démarche structurante pour bâtir l’avenir patrimonial que vous souhaitez pour vous et vos proches.

- Quel contrat d’assurance vie choisir selon votre profil ? - 20 juin 2026

- Comment lire et utiliser un tableau comparatif d’assurance vie ? - 20 juin 2026

- Comment choisir son assurance vie en ligne en 2026 ? - 20 juin 2026