Vous pensiez que votre assurance vie vous rapportait 3 % nets, mais après prélèvements sociaux, vous découvrez un rendement réel bien plus modeste. Ces charges fiscales, souvent mal comprises, grignotent silencieusement votre épargne chaque année. Sur Quelle Assurance Vie, nous décortiquons pour vous le calcul exact des prélèvements sociaux, leur impact concret sur votre patrimoine et les leviers pour optimiser votre fiscalité.

Vous saurez précisément combien vous coûtent ces contributions, comment elles s’appliquent selon vos versements et votre durée de détention, et surtout comment préserver un maximum de rendement sur le long terme.

Introduction à l’assurance vie et aux prélèvements sociaux

L’assurance vie occupe une place centrale dans la stratégie d’épargne en France, aussi bien pour faire fructifier son capital que pour préparer la transmission de son patrimoine. Sa grande force réside dans une flexibilité qui permet d’adapter son contrat à ses besoins, tout en bénéficiant d’avantages fiscaux et successoraux appréciés par des millions d’épargnants. Dans ce contexte, les prélèvements sociaux forment un élément structurant de la fiscalité de l’assurance vie, souvent relégué au second plan derrière l’impôt sur le revenu ou les droits de succession.

En 2026, la fiscalité de l’assurance vie repose toujours sur deux grands piliers : la taxation des gains lors des rachats (partiels ou totaux), et les prélèvements sociaux appliqués sur les intérêts et plus-values générés par votre contrat. Les banques, assureurs et mutuelles rappellent que ces prélèvements constituent des contributions obligatoires, indépendantes de l’impôt sur le revenu, destinées au financement de la protection sociale. Ils concernent l’ensemble des revenus du patrimoine, y compris l’assurance vie, et s’appliquent quel que soit votre niveau d’imposition.

- L’assurance vie comme pilier de l’épargne française: Selon les dernières estimations de la Fédération française de l’assurance, l’encours des contrats d’assurance vie dépasse 1 900 milliards d’euros, ce qui en fait l’un des placements préférés des particuliers. Ce succès s’explique par la combinaison d’une gestion souple, d’une fiscalité relativement avantageuse et d’une transmission facilitée, mais la performance réelle dépend fortement de la prise en compte des prélèvements sociaux.

- Les prélèvements sociaux, une charge distincte de l’impôt: Les acteurs de marché (banques, courtiers, mutuelles) rappellent que les prélèvements sociaux ne portent jamais sur le capital versé, mais uniquement sur les gains du contrat (intérêts et plus-values). Ils s’ajoutent à l’éventuelle imposition des produits à la flat tax ou au barème de l’impôt sur le revenu, ce qui signifie que le rendement net peut être sensiblement inférieur au rendement affiché.

- Un impact direct sur le rendement net: Les principaux comparateurs en ligne montrent que, pour un fonds euros affichant un rendement brut de 2,5 %, le rendement net après prélèvements sociaux à 17,2 % se rapproche plutôt de 2,07 %. Sans intégration de cette réalité dans les simulations, les épargnants surestiment fréquemment la performance de leur assurance vie sur le long terme.

Omettre l’effet des prélèvements sociaux conduit à une vision biaisée de son contrat. En 2026, alors que les taux restent stables mais que les rendements des fonds euros demeurent modérés, ces contributions peuvent absorber une part significative de la rentabilité nette, d’où l’intérêt de les intégrer systématiquement dans toute stratégie patrimoniale.

Pourquoi les prélèvements sociaux sont-ils incontournables en assurance vie?

Les prélèvements sociaux représentent une ponction obligatoire sur les gains réalisés grâce à votre assurance vie. Ils participent au financement de la Sécurité sociale, du remboursement de la dette sociale et des dispositifs de solidarité nationale. Toutes les sources spécialisées (banques, compagnies d’assurance, sites pédagogiques) convergent sur un point : les prélèvements sociaux s’appliquent à la quasi-totalité des revenus de placement, y compris les fonds euros, les unités de compte, les contrats multisupports ou eurocroissance. Leur application automatique en fait un critère central dans l’évaluation de la performance réelle de votre contrat.

Quels sont les prélèvements sociaux applicables à l’assurance vie en 2026 ?

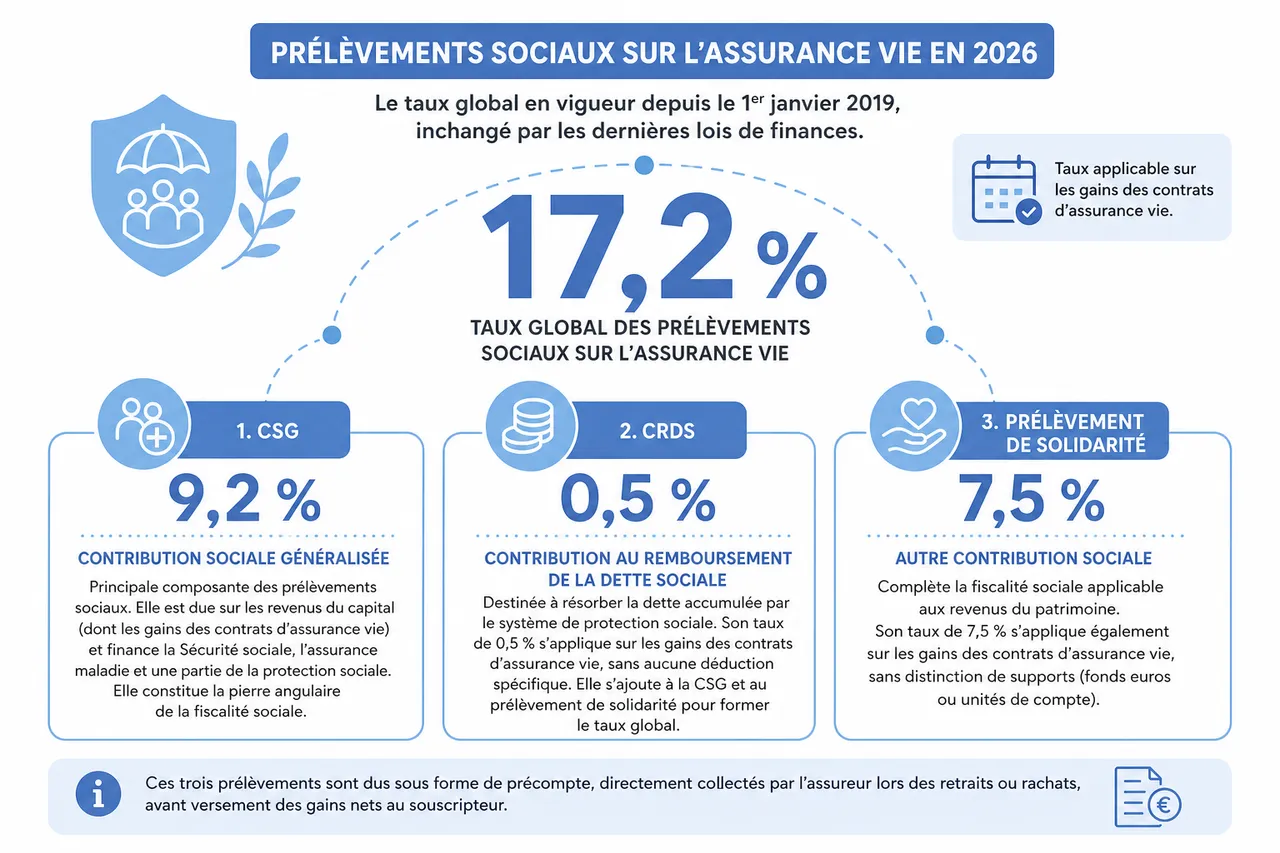

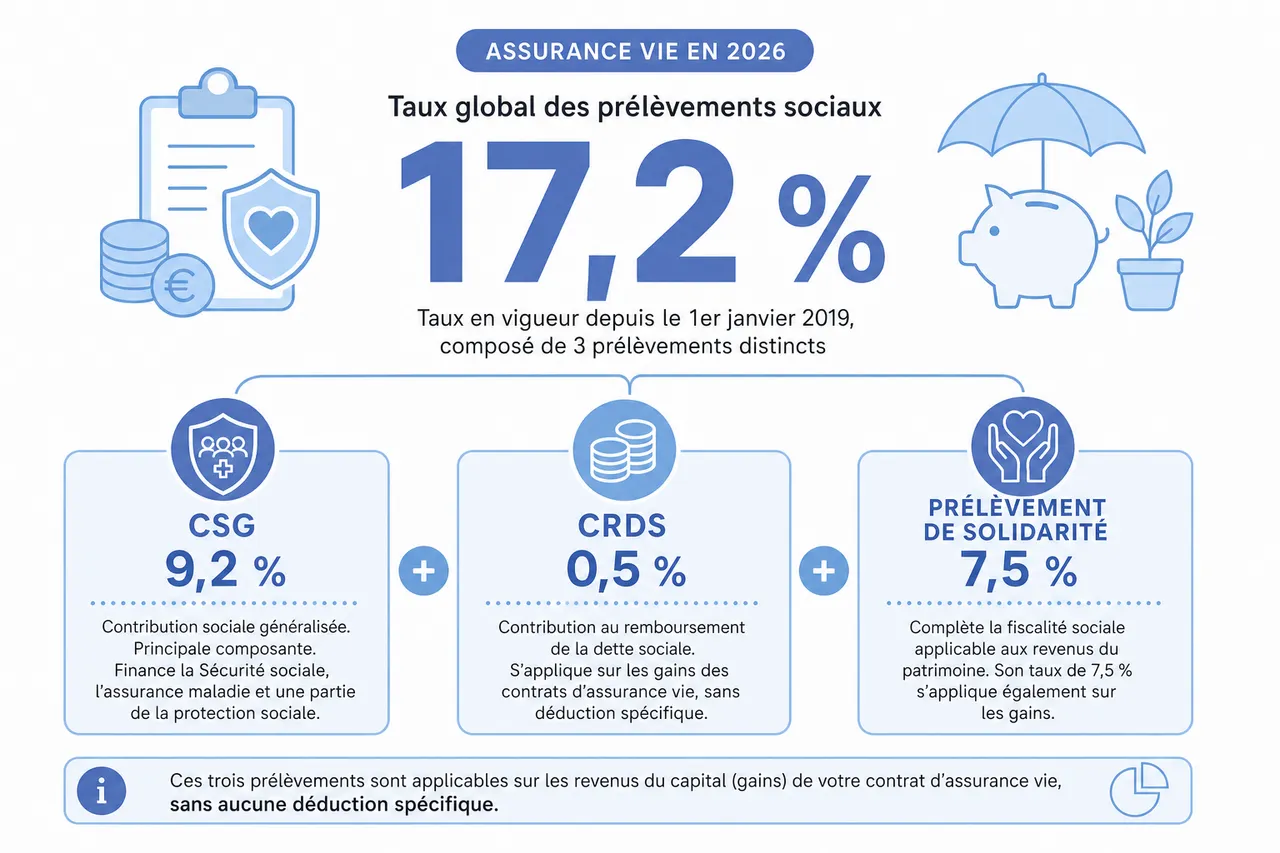

Les informations les plus récentes fournies par les établissements financiers et les organismes de référence indiquent que le taux global des prélèvements sociaux sur l’assurance vie est fixé à 17,2 %, taux en vigueur depuis le 1er janvier 2019. Ce taux n’a pas été modifié par les dernières lois de finances. Il est systématiquement mentionné par les assureurs, les mutuelles et les plateformes de gestion de patrimoine, qui détaillent sa composition en trois prélèvements distincts.

- CSG (contribution sociale généralisée) : 9,2 %

La CSG constitue la principale composante des prélèvements sociaux sur l’assurance vie. Elle est due sur les revenus du capital, dont les gains de vos contrats d’assurance vie, et finance principalement la Sécurité sociale, l’assurance maladie et une partie de la protection sociale. Son taux de 9,2 % est confirmé par les fiches pédagogiques des banques et assurances, qui la présentent comme la pierre angulaire de la fiscalité sociale. - CRDS (contribution au remboursement de la dette sociale) : 0,5 %

La CRDS est destinée à résorber la dette accumulée par le système de protection sociale. Son taux de 0,5 % s’applique également sur les gains des contrats d’assurance vie, sans aucune déduction spécifique. Elle est systématiquement ajoutée à la CSG et au prélèvement de solidarité pour former le taux global. - Prélèvement de solidarité : 7,5 %

Ce prélèvement complète la fiscalité sociale applicable aux revenus du patrimoine. Les assureurs détaillent qu’il s’applique aux intérêts des fonds euros, aux plus-values des unités de compte et, plus largement, aux revenus du capital. À lui seul, il représente près de la moitié du poids de la CSG, ce qui illustre l’importance de la composante « solidarité » dans la fiscalité de l’épargne.

En additionnant ces trois contributions, on obtient un taux global de 17,2 % sur les gains générés par votre contrat. Les références à un taux de 18,6 % ou à une hausse récente de la CSG ne sont pas corroborées par les documents des banques, des assureurs ou des guides spécialisés : à ce jour, la base réglementaire demeure 17,2 %. Quand un contrat semble afficher un autre taux dans un document commercial, il s’agit le plus souvent d’une projection ou d’une erreur d’interprétation qu’il convient de vérifier auprès de l’assureur.

Décomposition des prélèvements sociaux et champ d’application

La quasi-totalité des guides d’assurance vie rappelle que les prélèvements sociaux s’appliquent exclusivement sur les gains générés par le contrat et jamais sur les versements eux-mêmes. Les intérêts annuels des fonds euros, les plus-values réalisées sur les unités de compte et, le cas échéant, les gains des supports eurocroissance sont donc concernés, à hauteur de 17,2 %. La nature du support (garantie en capital ou non, profil de risque) n’influe pas sur le taux des prélèvements sociaux mais sur le moment où ils sont prélevés.

La date de souscription peut en revanche entraîner des régimes particuliers, notamment pour certains contrats ouverts avant les années 2000 ou dans un cadre collectif spécifique. Ces cas demeurent minoritaires et nécessitent de consulter les conditions générales du contrat. Sur Quelle Assurance Vie, nous recommandons systématiquement de vérifier la notice fiscale de votre assurance vie et, en cas de doute, de solliciter votre assureur ou un conseiller en gestion de patrimoine.

Tableau récapitulatif des taux applicables

| Type de contrat ou de support | Taux global de prélèvements sociaux | Détail des taux |

|---|---|---|

| Fonds euros (contrats individuels) | 17,2 % | CSG 9,2 %, CRDS 0,5 %, prélèvement de solidarité 7,5 % |

| Unités de compte (OPC, titres, SCPI, etc.) | 17,2 % | CSG 9,2 %, CRDS 0,5 %, prélèvement de solidarité 7,5 % |

| Supports eurocroissance | 17,2 % | CSG 9,2 %, CRDS 0,5 %, prélèvement de solidarité 7,5 % |

| Contrats avec dispositifs spécifiques (anciens contrats) | 17,2 % en règle générale | Modalités de calcul particulières possibles, à vérifier dans la documentation contractuelle |

- Taux global stabilisé à 17,2 %: Toutes les grandes institutions financières s’accordent sur un taux de 17,2 % depuis 2019, ce qui facilite les comparaisons de contrats et les simulations de rendement net. Cette stabilité permet d’élaborer des projections à moyen et long terme sans craindre des variations annuelles fréquentes sur ce poste.

- Application uniforme aux principaux supports: Qu’il s’agisse d’un contrat monosupport en fonds euros, d’un contrat multisupports ou d’une allocation fortement investie en unités de compte, le taux reste identique. Les différences portent uniquement sur le moment et la mécanique de prélèvement, ce qui doit être intégré dans votre stratégie de sortie.

- Cas particuliers des anciens contrats: Certains contrats souscrits avant des réformes importantes peuvent bénéficier de modalités spécifiques (notamment sur l’imposition à l’impôt sur le revenu ou sur des franchises), mais les prélèvements sociaux restent en principe dus à 17,2 % sur les gains. Sur Quelle Assurance Vie, nos comparatifs mettent en lumière les éventuels avantages historiques, tout en rappelant les règles sociales communes.

Avant de prendre une décision de rachat, de réallocation ou de changement de contrat, il est recommandé de confronter les taux et modalités de prélèvements sociaux indiqués dans vos documents à ceux communiqués par les organismes de référence. Cette vérification, simple mais souvent négligée, permet de sécuriser vos projections de rendement.

Modalités de calcul et d’application des prélèvements sociaux

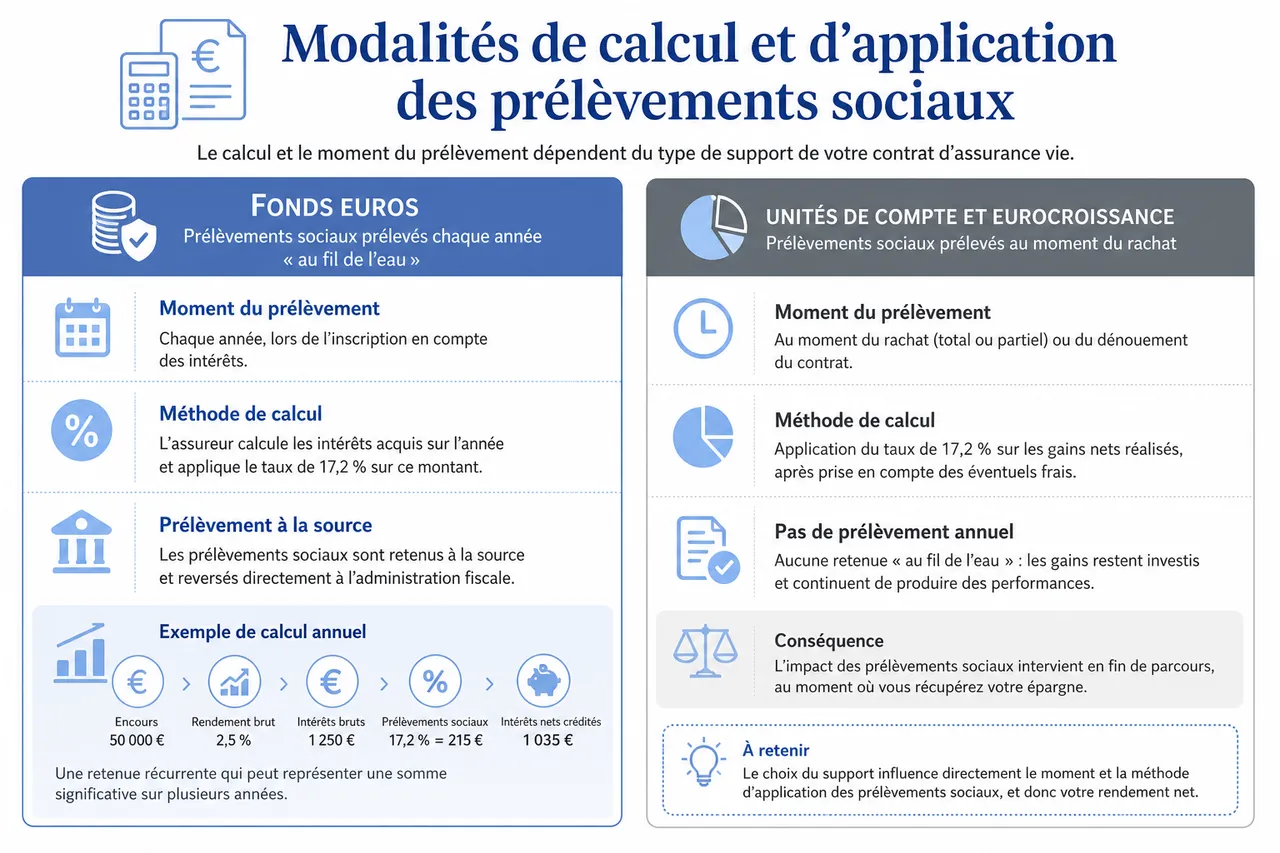

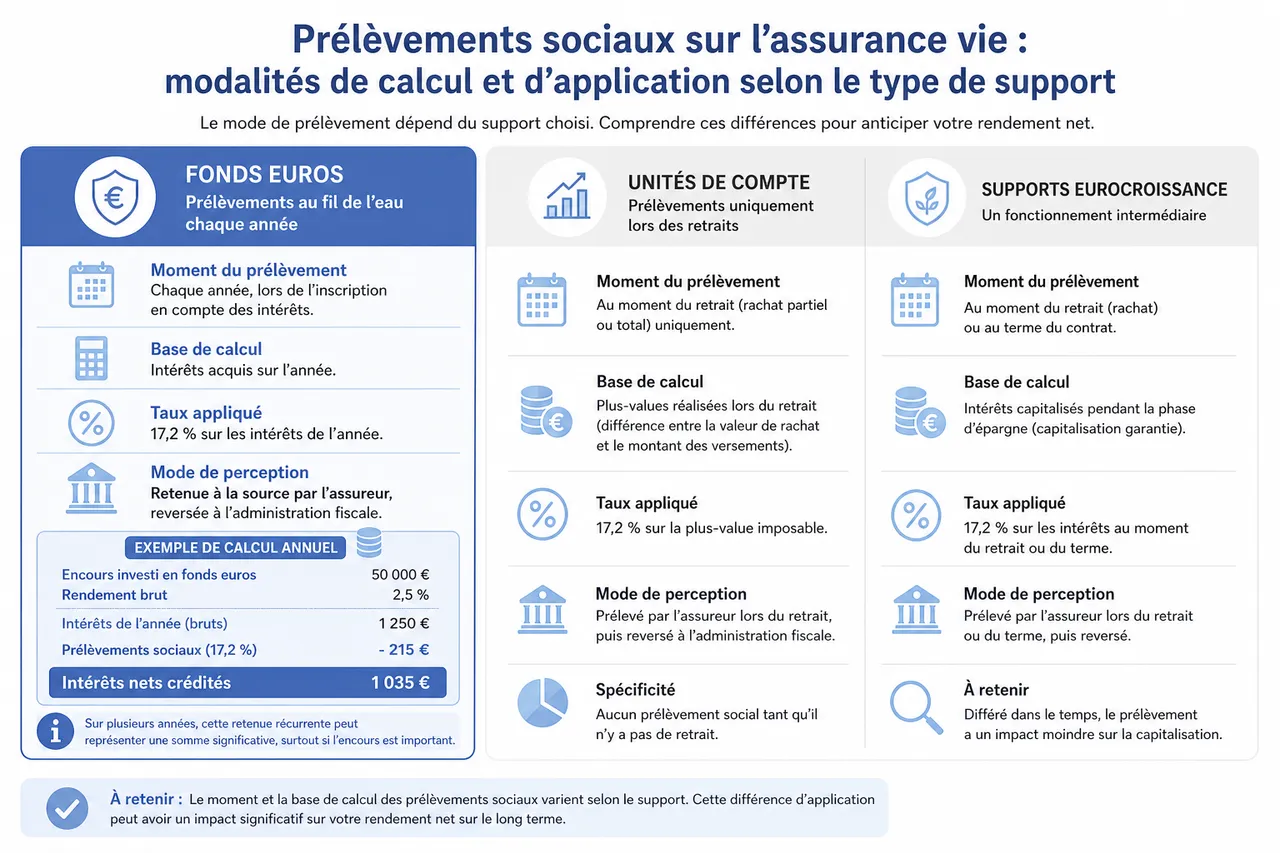

La méthode de calcul des prélèvements sociaux et le moment où ils sont prélevés dépendent directement du type de support choisi dans votre contrat d’assurance vie. Les guides des compagnies d’assurance distinguent clairement les fonds euros, les unités de compte et, dans une moindre mesure, les supports eurocroissance. Cette distinction est cruciale, car elle conditionne la façon dont votre rendement net se construit au fil des années.

Calcul des prélèvements sociaux sur les fonds euros

Sur les fonds euros, les prélèvements sociaux sont retenus « au fil de l’eau », c’est-à-dire chaque année, lors de l’inscription en compte des intérêts. L’assureur calcule les intérêts acquis sur l’année, applique le taux de 17,2 % sur ce montant, et verse le solde sur votre contrat. Ce mécanisme est confirmé par toutes les notices des grandes mutuelles et banques : les prélèvements sociaux sur les fonds euros sont retenus à la source et reversés directement à l’administration fiscale.

- Exemple de calcul annuel sur un fonds euros:

Prenons le cas où un encours de 50 000 € investi en fonds euros, avec un rendement brut de 2,5 %. Les intérêts de l’année atteignent 1 250 €. Les prélèvements sociaux sont alors calculés à 17,2 % sur ces 1 250 €, soit 215 €. Les intérêts nets crédités sur le contrat sont donc de 1 035 €. Sur plusieurs années, cette retenue récurrente peut représenter une somme significative, surtout si l’encours est important. - Prélèvements sociaux seulement sur les intérêts acquis:

Les sources spécialisées insistissent sur le fait que le capital versé n’est jamais concerné par ces prélèvements. Seuls les intérêts acquis et constatés à la fin de l’année sont taxés. Cela signifie que les versements effectués en cours d’année ne subissent de prélèvements sociaux qu’à partir du moment où ils génèrent des intérêts. - Mécanisme de restitution en cas de dénouement:

Plusieurs assureurs évoquent un mécanisme de restitution lorsque les prélèvements sociaux prélevés annuellement sur le fonds euros sont supérieurs au montant calculé sur la totalité des gains à la date du rachat ou du dénouement. Autrement dit, si la ponction « au fil de l’eau » dépasse ce qui aurait été dû en une seule fois, une régularisation est opérée en faveur de l’épargnant.

Calcul sur les unités de compte et cas pratiques

Sur les unités de compte, les prélèvements sociaux sont prélevés selon une logique différente. Ils ne sont dus qu’en cas de rachat (partiel ou total) ou de dénouement du contrat, et uniquement sur la part de gains comprise dans la somme retirée. Tant qu’aucun rachat n’a lieu, les plus-values potentielles des unités de compte ne déclenchent pas de prélèvements sociaux, même si la valeur liquidative des supports progresse fortement.

- Calcul prorata sur un rachat partiel:

Prenons le cas où un contrat en unités de compte avec des versements cumulés de 20 000 € et une valeur actuelle de 30 000 € : la plus-value latente est de 10 000 €. Si un rachat partiel de 10 000 € est effectué, la part de gains incluse dans ce rachat est calculée au prorata. Dans ce cas, un tiers du contrat est racheté, donc un tiers de la plus-value est concerné, soit 3 333 €. Les prélèvements sociaux à 17,2 % porteront sur ces 3 333 €, soit environ 573 €. - Rachat total et prélèvements sur l’intégralité de la plus-value:

Si le même contrat fait l’objet d’un rachat total, la totalité de la plus-value (10 000 €) est prise en compte. Les prélèvements sociaux sont alors de 1 720 €, et la somme nette versée à l’épargnant est de 28 280 €. Ce type de calcul est détaillé dans de nombreux guides pédagogiques, illustrant l’impact direct des prélèvements sociaux sur le montant perçu. - Absence de prélèvements sociaux en l’absence de rachat:

Les plus-values sur unités de compte ne génèrent pas de prélèvements sociaux tant qu’elles ne sont pas « cristallisées » par un retrait ou le dénouement du contrat. Cette caractéristique est souvent mise en avant par les conseillers en gestion de patrimoine, qui y voient un levier de pilotage fiscal intéressant pour programmer les rachats dans des périodes où l’imposition globale sera plus favorable.

Simulations et études de cas en 2026

-

Cas pratique fonds euros:

- Encours: 50 000 € investis depuis plusieurs années sur un fonds euros d’un grand assureur, avec un rendement brut de 2,5 %.

- Intérêts annuels: 1 250 € générés sur l’année.

- Prélèvements sociaux à 17,2 %: 215 € prélevés directement à la source.

- Intérêts nets crédités: 1 035 €, soit un rendement net proche de 2,07 %.

-

Cas pratique unités de compte après 8 ans:

- Versements cumulés: 20 000 € investis sur un panier diversifié d’OPC, SCPI et ETF.

- Valeur de rachat: 30 000 €, soit 10 000 € de plus-value latente.

- Rachat total: Les prélèvements sociaux sont de 1 720 €, calculés à 17,2 % sur la plus-value de 10 000 €.

- Montant net perçu: 28 280 €, avant éventuelle imposition des produits (flat tax ou barème).

-

Illustration d’un rachat partiel optimisé:

- Situation: Contrat multisupport avec 80 000 € d’encours, dont 30 000 € en fonds euros et 50 000 € en unités de compte, pour une plus-value globale de 12 000 €.

- Objectif: Un épargnant souhaite retirer 15 000 € tout en limitant les prélèvements sociaux.

- Stratégie: En arbitrant préalablement vers des supports moins exposés et en combinant rachat sur fonds euros et sur unités de compte, il est possible de répartir la plus-value incluse dans le retrait et de lisser l’impact des prélèvements sociaux dans le temps.

- Résultat: Le montant de gains taxés à 17,2 % est réduit par rapport à un rachat concentré sur les supports les plus performants, ce que nos outils Quelle Assurance Vie peuvent simuler précisément.

- Fonds euros: Les prélèvements sociaux sont prélevés automatiquement chaque année sur les intérêts, ce qui réduit la capitalisation des produits mais offre une visibilité nette sur le rendement.

- Unités de compte: Les prélèvements sociaux interviennent uniquement lors des rachats ou du dénouement, ce qui permet de différer la ponction sociale tout en capitalisant les plus-values sur le long terme.

- Eurocroissance et cas particuliers: Sur les supports eurocroissance, les prélèvements sociaux sont généralement prélevés à l’échéance de la garantie. Cette spécificité nécessite une lecture attentive de la documentation, mais elle peut aussi constituer un outil de planification patrimoniale.

Il est courant de croire que les prélèvements sociaux sont toujours prélevés à la sortie du contrat. En réalité, les fonds euros sont la principale exception à cette vision simplifiée, avec un prélèvement annuel « au fil de l’eau ». Sur Quelle Assurance Vie, nous insistons sur cette différence dans nos guides afin d’éviter les erreurs de projection de rendement.

Impact des prélèvements sociaux sur la rentabilité et conseils d’optimisation

Les prélèvements sociaux exercent une influence directe sur la performance nette de votre assurance vie. Sur les fonds euros, ils réduisent chaque année le montant des intérêts crédités, ce qui affecte la capitalisation à long terme. Sur les unités de compte, au contraire, l’impact se concentre au moment du rachat ou du dénouement, sous forme d’une ponction sur la plus-value. Pour comparer les contrats et les stratégies d’allocation, il est donc indispensable de raisonner en rendement net après prélèvements sociaux, et non uniquement en rendement brut ou en performance financière brute des supports.

Comparaison du rendement brut et net après prélèvements sociaux

- Fonds euros: une érosion progressive du rendement brut:

Avec des rendements bruts qui se situent fréquemment entre 2 et 3 % selon les assureurs, l’application des prélèvements sociaux à 17,2 % réduit mécaniquement le rendement net d’environ 0,3 à 0,5 point. Par exemple, un rendement brut de 2,5 % devient un rendement net proche de 2,07 %. Sur un encours de 100 000 € sur 10 ans, cette différence peut représenter plusieurs milliers d’euros de gains en moins, ce qui justifie de comparer les fonds euros en tenant compte de la fiscalité sociale. - Unités de compte: un impact concentré mais potentiellement fort:

Pour les unités de compte, la performance financière peut être sensiblement supérieure (par exemple, 4 à 6 % par an en moyenne sur le long terme pour des portefeuilles diversifiés). Les prélèvements sociaux à 17,2 % sur la plus-value viennent réduire ce rendement au moment du rachat. Une plus-value de 5 % sur 8 ans, soit une croissance notable, sera amputée de 17,2 % au titre des prélèvements sociaux, ce qui ramène le rendement net socialement à environ 4,1 %, avant impôt sur le revenu. - Comparaison globale en tableau:

Les simulations réalisées par les courtiers et les sites spécialisés montrent que, à horizon long terme, les unités de compte conservent souvent un potentiel de rendement net supérieur aux fonds euros, malgré les prélèvements sociaux. Toutefois, cette supériorité s’accompagne d’un risque de marché plus important, qu’il convient de mesurer et de piloter.

| Support | Rendement brut annuel | Prélèvements sociaux | Rendement net social annuel (hors impôt) |

|---|---|---|---|

| Fonds euros | 2,5 % | 17,2 % sur les intérêts (0,43 % du capital) | Environ 2,07 % |

| Unités de compte (profil équilibré) | 5 % en moyenne sur 8 ans | 17,2 % sur la plus-value au rachat | Environ 4,1 % net social sur la période |

| Profil dynamique en unités de compte | 6 à 7 % en moyenne sur le long terme (avec volatilité) | 17,2 % sur la plus-value au rachat | Entre 5 et 5,8 % net social, sous réserve de la performance réelle |

Les études d’épargne patrimoniale montrent qu’une différence de 0,5 à 1 point de rendement net par an peut générer un écart de plusieurs dizaines de milliers d’euros sur des contrats de longue durée alimentés par des versements réguliers. C’est pourquoi Quelle Assurance Vie intègre systématiquement les prélèvements sociaux dans ses comparateurs d’offres.

Stratégies pour optimiser la fiscalité et limiter l’impact des prélèvements sociaux

- Diversifier ses supports pour équilibrer rendement et fiscalité:

Panacher fonds euros et unités de compte permet de répartir l’impact des prélèvements sociaux dans le temps et de combiner la sécurité d’un rendement plus stable avec le potentiel de performance des marchés financiers. Par exemple, une allocation type 40 % fonds euros / 60 % unités de compte peut offrir un compromis intéressant entre protection du capital et croissance, tout en optimisant le moment de la ponction sociale grâce au différé sur les unités de compte. - Utiliser les arbitrages internes sans déclencher de prélèvements:

Les transferts entre supports au sein de votre contrat (arbitrages) ne constituent pas des rachats et ne déclenchent donc pas de prélèvements sociaux supplémentaires. Il est ainsi possible de réorienter progressivement son allocation vers des supports plus ou moins risqués, en fonction des conditions de marché et de ses objectifs patrimoniaux, sans générer immédiatement de prélèvements sociaux. Quelle Assurance Vie recommande d’utiliser ces arbitrages de manière régulière et réfléchie pour adapter la stratégie sans alourdir la fiscalité. - Planifier ses retraits et lisser les prélèvements dans le temps:

Plutôt que d’effectuer un rachat massif, il peut être judicieux de programmer des retraits successifs, par exemple dans le cadre d’une sortie en rente ou de complément de revenus. Cette approche permet de lisser les prélèvements sociaux et, dans certains cas, de optimiser l’utilisation des abattements fiscaux après 8 ans. Les simulateurs de rachat de Quelle Assurance Vie sont conçus pour projeter différents scénarios de sortie et en mesurer l’impact social et fiscal. - Profiter des abattements après 8 ans pour optimiser l’ensemble de la fiscalité:

Après 8 ans de détention, l’assurance vie offre des abattements annuels sur les gains imposables (4 600 € pour une personne seule, 9 200 € pour un couple). Si ces abattements concernent surtout l’impôt sur le revenu et non les prélèvements sociaux, ils restent essentiels pour réduire la charge globale. Une bonne coordination entre le moment des rachats, l’utilisation de ces abattements et la gestion des supports permet d’atteindre un rendement net après impôt et prélèvements sociaux nettement plus intéressant.

- Le choix des supports conditionne le rythme de la ponction sociale:

Les fonds euros entraînent une ponction annuelle, tandis que les unités de compte permettent de différer les prélèvements sociaux. Selon que l’on privilégie la visibilité ou la flexibilité, il est possible de moduler ce rythme, ce qui est au cœur des conseils publiés sur Quelle Assurance Vie. - Une gestion active de son contrat pour préserver le rendement net:

L’assurance vie n’est pas un placement « à oublier » une fois souscrit. Une surveillance régulière, des arbitrages mesurés et une programmation intelligente des rachats permettent de préserver un meilleur rendement net, même dans un environnement de taux modérés et de fiscalité sociale stable. - Prendre en compte l’horizon de placement et les projets personnels:

Les stratégies d’optimisation diffèrent selon que l’on prépare la retraite, la transmission à des héritiers ou un projet de vie à moyen terme. Quelle Assurance Vie propose des parcours de lecture et des outils adaptés à chaque situation, afin d’intégrer les prélèvements sociaux dans une vision globale de la gestion de patrimoine.

Situations particulières et profils d’épargnants face aux prélèvements sociaux

Au-delà des règles générales, certaines situations personnelles ou contractuelles modifient l’exposition aux prélèvements sociaux ou la manière dont ils sont prélevés. Les sites de référence et les assureurs détaillent plusieurs cas où les prélèvements sociaux ne s’appliquent pas, sont atténués ou nécessitent une vigilance particulière. Les épargnants concernés ont intérêt à les connaître pour ajuster leur stratégie de gestion de patrimoine.

Résidence fiscale et non-résidents

Les prélèvements sociaux s’appliquent uniquement aux personnes physiques fiscalement domiciliées en France. Les fiches des assureurs précisent que les non-résidents (personnes dont la résidence fiscale est à l’étranger) ne sont pas soumis aux prélèvements sociaux sur les revenus de leur assurance vie française au jour du fait générateur d’imposition. Ce point est important pour les expatriés ou les personnes qui envisagent de changer de résidence fiscale, et Quelle Assurance Vie recommande de se faire accompagner pour anticiper l’impact de ce changement sur la fiscalité du contrat.

Invalidité et exonération partielle

Certains contrats prévoient une exonération de prélèvements sociaux sur les produits en cas de rachat ou de dénouement lié à une invalidité du souscripteur ou de son conjoint, correspondant à un classement en 2e ou 3e catégorie au sens du Code de la sécurité sociale. Les documents des assureurs mentionnent que, dans ce cas, les intérêts sont exonérés de prélèvements sociaux, ce qui peut alléger sensiblement la charge fiscale pour les personnes concernées. Il est indispensable de vérifier cette clause dans les conditions générales de son contrat.

Transmission et décès de l’assuré

En matière de transmission, la fiscalité successorale (abattements, barèmes spécifiques à l’assurance vie, règles selon l’âge au moment des versements) prend le relais. Les guides de référence indiquent que les prélèvements sociaux ne sont généralement pas dus au titre de la transmission des capitaux décès, leur champ d’application étant centré sur les gains de contrats en cours de vie. Cela ne signifie pas pour autant une absence totale de fiscalité, mais un basculement vers les droits de succession et les règles propres à l’assurance vie. Sur Quelle Assurance Vie, nous consacrons des dossiers complets à ces questions de succession pour offrir une vision globale.

FAQ et points clés à retenir en 2026

Questions fréquentes sur les prélèvements sociaux en assurance vie

- Les prélèvements sociaux s’appliquent-ils en cas de transmission ?

Les prélèvements sociaux sont principalement liés aux gains des contrats en cours de vie. En cas de décès de l’assuré, ce sont les règles de la fiscalité successorale et les spécificités de l’assurance vie (abattements, barèmes) qui s’appliquent. Les capitaux décès ne font donc pas l’objet des mêmes prélèvements sociaux que les produits d’un rachat classique. - Quelles différences selon la date de souscription ?

Certains contrats anciens peuvent bénéficier de dispositifs particuliers en matière d’impôt sur le revenu ou de transmission. Toutefois, les guides des assureurs rappellent que, en règle générale, les prélèvements sociaux à 17,2 % s’appliquent sur les gains, même pour ces contrats. Il est recommandé de consulter la documentation spécifique ou un conseiller pour clarifier sa situation. - Les non-résidents sont-ils concernés ?

Les personnes dont la résidence fiscale n’est pas en France ne sont généralement pas assujetties aux prélèvements sociaux sur les revenus d’assurance vie française au moment du fait générateur d’imposition. Cette règle doit être examinée à la lumière de la convention fiscale internationale applicable, ce qui justifie un accompagnement spécialisé. - Les prélèvements sociaux peuvent-ils évoluer dans les prochaines années ?

Les taux et modalités des prélèvements sociaux résultent de décisions législatives. Bien qu’ils soient stabilisés à 17,2 % depuis 2019, rien ne garantit une immuabilité à long terme. Les acteurs de marché recommandent de suivre régulièrement l’actualité fiscale, ce que Quelle Assurance Vie relaie dans ses contenus. - Comment intégrer les prélèvements sociaux dans ses simulations de projet ?

Les placements d’épargne de long terme, comme l’assurance vie, nécessitent des simulations qui incorporent à la fois les prélèvements sociaux et l’impôt sur le revenu. Les outils de Quelle Assurance Vie sont conçus pour offrir cette vision globale, en permettant de tester différents scénarios d’allocation, de durée et de sortie.

Ce qu’il faut retenir des règles en 2026

- Un taux global de 17,2 % toujours en vigueur:

La CSG, la CRDS et le prélèvement de solidarité s’additionnent pour former un taux global de 17,2 % sur les gains d’assurance vie. Ce taux est largement documenté par les banques, assureurs et sites d’épargne, et doit être intégré dans toute projection de rendement. - Des modalités de prélèvement différentes selon le support:

Les fonds euros supportent une ponction annuelle « au fil de l’eau », tandis que les unités de compte sont taxées au moment des rachats ou du dénouement du contrat. Cette distinction structure la manière dont votre performance nette se construit dans le temps. - Des cas particuliers qui méritent une attention spécifique:

Les non-résidents, certaines situations d’invalidité, les contrats anciens ou les supports eurocroissance nécessitent une analyse plus fine. Quelle Assurance Vie propose des contenus dédiés pour ces profils afin d’éviter les erreurs d’interprétation et de guider les décisions. - Une veille fiscale indispensable pour optimiser sa stratégie:

Même si les taux sont stabilisés, l’environnement réglementaire peut évoluer. Une veille annuelle sur la fiscalité, combinée aux outils de simulation et de comparaison, permet d’ajuster sa stratégie patrimoniale et de préserver au mieux son rendement net.

Les données de marché montrent qu’une majorité d’épargnants sous-estiment l’impact des prélèvements sociaux sur leur assurance vie, surtout lorsqu’ils se focalisent sur les rendements bruts ou les performances des supports. Mieux comprendre ces prélèvements, c’est se donner les moyens d’anticiper son rendement réel, de maîtriser sa fiscalité et de prendre des décisions éclairées pour son patrimoine.

| Point clé | Effet sur votre contrat | Outils Quelle Assurance Vie utiles |

|---|---|---|

| Prélèvements sociaux à 17,2 % sur les gains | Réduction du rendement net sur fonds euros et unités de compte | Simulateurs de rendement net et comparateurs de contrats |

| Prélèvements annuels sur fonds euros | Ponction progressive sur les intérêts, visibilité accrue | Guides sur la fiscalité des fonds euros et stratégies d’allocation |

| Prélèvements à la sortie sur unités de compte | Ponction concentrée sur la plus-value lors des rachats | Simulations de rachat, scénarios de sortie étalée |

| Cas des non-résidents et situations d’invalidité | Exonérations ou adaptations spécifiques à vérifier | Articles dédiés et recommandations de consultation de conseillers |

Mieux comprendre le fonctionnement des prélèvements sociaux sur votre assurance vie, c’est vous donner toutes les clés pour anticiper le rendement réel de votre épargne, éviter les mauvaises surprises et faire les bons choix en 2026. Grâce aux guides détaillés, aux outils de comparaison d’offres et aux articles pratiques de Quelle Assurance Vie sur l’épargne et la fiscalité, il devient plus simple de comparer, ajuster et optimiser votre contrat, quelle que soit votre situation. En vous appuyant sur ces ressources et, si besoin, sur l’expertise d’un conseiller, vous pouvez tirer le meilleur parti de votre assurance vie, maîtriser l’impact des prélèvements sociaux et protéger durablement votre patrimoine pour les années à venir.

- Prélèvements sociaux sur l’assurance vie, comment ils sont calculés et quel est l’impact réel sur votre rendement ? - 3 juillet 2026

- Ouvrir une assurance vie après 70 ans, dans quels cas cela reste intéressant et dans quels cas cela ne l’est plus - 2 juillet 2026

- Assurance vie et dirigeant d’entreprise, comment utiliser les contrats à titre personnel sans les mélanger avec la trésorerie pro - 1 juillet 2026