Placer son épargne dans une assurance vie bien rémunérée tout en préservant la sécurité de son capital, c’est possible si vous savez où regarder. Trop de souscripteurs se focalisent uniquement sur le taux affiché et découvrent trop tard les frais cachés ou la fragilité du fonds. Sur Quelle Assurance Vie, nous mettons à votre disposition des outils de comparaison transparents et des guides détaillés pour décrypter les offres du marché.

Vous allez découvrir comment analyser les performances réelles, identifier les supports d’épargne adaptés à votre profil et sécuriser votre patrimoine sans sacrifier la rentabilité.

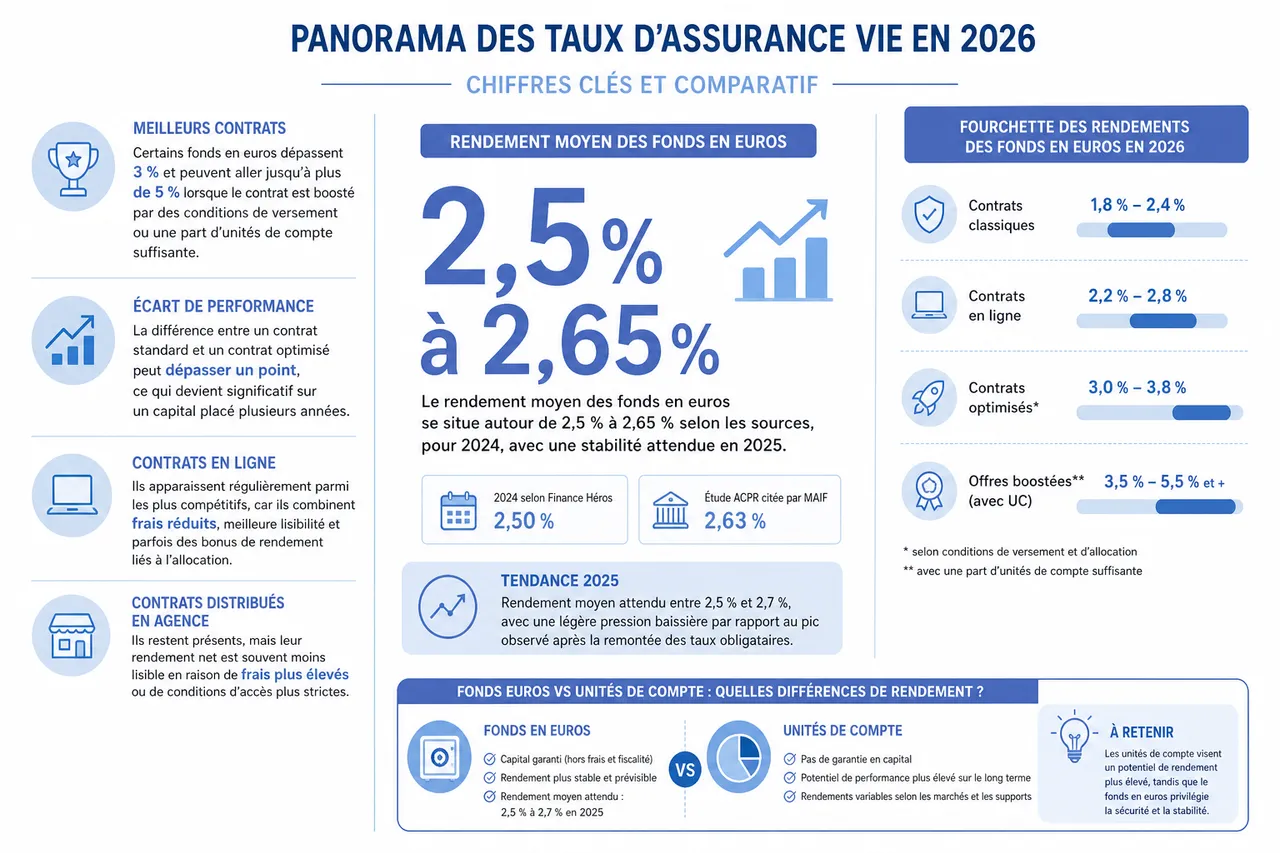

Panorama des taux d’assurance vie en 2026: chiffres clés et comparatif

Les données les plus récentes convergent vers un marché stabilisé mais très contrasté. Le rendement moyen des fonds en euros se situe autour de 2,5 % à 2,65 % selon les sources, avec des écarts nets entre contrats classiques, contrats en ligne et offres bonusées conditionnées à une part d’unités de compte.

- Rendement moyen des fonds en euros: il s’établit à environ 2,50 % pour 2024 selon Finance Héros, et autour de 2,63 % selon l’étude annuelle de l’ACPR citée par MAIF.

- Tendance 2025: plusieurs analyses de marché situent le rendement moyen attendu entre 2,5 % et 2,7 %, avec une légère pression baissière par rapport au pic observé après la remontée des taux obligataires.

- Meilleurs contrats: certains fonds en euros dépassent 3 % et peuvent aller jusqu’à plus de 5 % lorsque le contrat est boosté par des conditions de versement ou une part d’unités de compte suffisante.

- Écart de performance: sur le marché, la différence entre un contrat standard et un contrat optimisé peut dépasser un point, ce qui devient significatif sur un capital placé plusieurs années.

- Contrats en ligne: ils apparaissent régulièrement parmi les plus compétitifs, car ils combinent frais réduits, meilleure lisibilité et parfois des bonus de rendement liés à l’allocation.

- Contrats distribués en agence: ils restent présents, mais leur rendement net est souvent moins lisible en raison de frais plus élevés ou de conditions d’accès plus strictes.

Fonds euros vs unités de compte: quelles différences de rendement en 2026?

En 2026, distinguer fonds euros et unités de compte reste essentiel pour tout épargnant. Les fonds euros séduisent toujours par leur sécurité, avec un capital garanti et un rendement qui se situe en moyenne autour de 2,5 % à 2,6 % sur les dernières références publiées.

Les unités de compte, de leur côté, ouvrent la porte à des performances plus élevées, mais sans garantie en capital. Leur rendement dépend des marchés financiers, de la qualité des supports choisis et de l’horizon de placement, ce qui explique pourquoi certains contrats affichent des performances globales plus fortes lorsqu’une partie de l’épargne est exposée à ces supports.

| Support | Rendement observé ou attendu | Niveau de risque | Usage le plus courant |

|---|---|---|---|

| Fonds euros | Environ 2,5 % à 2,65 % | Faible | Sécurisation du capital |

| Unités de compte | Potentiel supérieur à 4 % sur certains profils | Élevé à modéré selon les supports | Recherche de performance à long terme |

| Contrats mixtes | Variable selon la répartition | Intermédiaire | Compromis entre sécurité et rendement |

En pratique, beaucoup d’épargnants choisissent aujourd’hui une répartition mixte. Cette approche permet de conserver une base sécurisée en fonds euros tout en cherchant un supplément de rendement via les unités de compte, notamment sur les horizons longs.

Tableau comparatif des principaux contrats du marché

Le marché de l’assurance vie en 2026 reste très hétérogène. Pour vous donner une idée concrète, voici quelques exemples de taux évoqués par des acteurs du marché et des comparateurs spécialisés:

| Assureur / contrat | Taux de fonds euros | Remarque utile |

|---|---|---|

| Generali | Autour de 2,7 % | Des UC plus dynamiques peuvent relever la performance globale. |

| Afer | Environ 2,5 % | Le rendement varie selon la part investie et les supports choisis. |

| Swiss Life | Autour de 2,8 % | Les fonds spécialisés peuvent offrir davantage de potentiel mais avec plus de risque. |

| Crédit Agricole | Environ 2,6 % | Les niveaux de performance dépendent de la composition du contrat. |

| Monceau Assurances | Jusqu’à 3,15 % | Exemple d’un contrat avec un rendement supérieur à la moyenne publiée. |

| BNP Paribas Cardif | Autour de 2,75 % | Le bonus sur versement peut améliorer le taux servi. |

En comparant ces niveaux, on voit que les différences de rendement viennent autant de la stratégie de l’assureur que de la structure du contrat. Sur Quelle Assurance Vie, un outil de comparaison permet précisément de repérer ces écarts et d’identifier le contrat le plus adapté à votre objectif.

Il est donc essentiel de ne pas se fier uniquement au taux affiché. Chaque contrat a ses spécificités, et les écarts peuvent être importants selon la politique de gestion, les bonus et les frais annexes.

Comment sont fixés les taux d’assurance vie? Facteurs et évolutions

Rôle de la gestion d’actifs et du contexte économique

Les taux des assurance vie ne tombent pas du ciel. Ils résultent de choix précis en matière de gestion d’actifs par les compagnies. Pour les fonds euros, l’argent est principalement investi dans des obligations d’État et d’entreprises, ce qui assure au contrat une certaine stabilité.

Lorsque les taux obligataires remontent, les assureurs disposent progressivement d’un stock d’actifs mieux rémunérés, ce qui soutient les revalorisations futures. À l’inverse, dans les phases de taux bas, le rendement des fonds en euros se tasse mécaniquement et l’écart avec les supports plus dynamiques devient plus visible.

Tendances 2026: vers plus de diversification?

Avec la baisse progressive des taux garantis sur les fonds euros, la tendance en 2026 reste clairement à la diversification. De nombreux contrats encouragent un mélange entre fonds euros et unités de compte, et certaines offres récentes exigent même une part d’UC pour accéder au meilleur taux servi.

- Allocations types: elles se généralisent parce qu’elles simplifient le choix pour les épargnants qui ne souhaitent pas construire eux-mêmes leur répartition. Elles servent de point d’entrée concret pour ajuster le couple rendement-risque selon le profil.

- Gestion pilotée: elle séduit les profils qui préfèrent déléguer la répartition des supports à un professionnel. Cette solution gagne en visibilité sur les sites de comparaison comme Quelle Assurance Vie, car elle répond à un besoin de simplicité sans supprimer totalement la recherche de performance.

- Bonus de rendement: certains assureurs conditionnent un meilleur taux à la présence d’unités de compte ou à un niveau de versement élevé. Cette mécanique peut améliorer la rémunération affichée, mais elle doit être analysée avec prudence car le bonus n’annule pas le risque des UC.

Gardez à l’esprit que les performances passées ne garantissent jamais les futurs rendements. C’est pourquoi il est utile de faire le point régulièrement sur votre assurance vie, surtout lorsque l’actualité économique évolue ou que la Banque centrale européenne ajuste sa politique monétaire.

Il est donc faux de penser que les taux sont figés ou indépendants des marchés. Votre contrat d’assurance vie réagit lui aussi aux grands mouvements économiques.

Ce que les meilleurs taux ne disent pas toujours

Les frais peuvent transformer un bon taux en rendement moyen

Un contrat peut afficher un taux séduisant, mais perdre en efficacité dès que les frais entrent en jeu. Les frais d’entrée, les frais sur versements, les frais de gestion et les frais d’arbitrage réduisent la performance finale, parfois de façon sensible sur la durée.

Un contrat en ligne sans frais d’entrée ni d’arbitrage est souvent plus lisible et plus compétitif. À l’inverse, un contrat plus coûteux peut donner une impression de rendement correct tout en rapportant moins au terme d’une comparaison nette.

| Type de frais | Impact sur la performance | Point de vigilance |

|---|---|---|

| Frais d’entrée | Réduisent immédiatement le capital investi | Souvent évitables sur les contrats en ligne |

| Frais de gestion | Pèsent chaque année sur le rendement | Ils doivent être comparés support par support |

| Frais d’arbitrage | Freinent les ajustements de stratégie | Ils pénalisent les épargnants qui réallouent souvent |

Sur Quelle Assurance Vie, la comparaison des frais est essentielle, car elle permet de distinguer les contrats réellement performants de ceux qui affichent un taux attractif mais plus coûteux à long terme.

La fiscalité influence le rendement net plus qu’on ne le croit

En matière de fiscalité, l’assurance vie garde de sérieux atouts en 2026, surtout si vous anticipez la durée de détention et le montant des retraits. Après huit ans, l’abattement annuel sur les gains retirés reste l’un des avantages les plus recherchés du produit.

Les prélèvements sociaux s’appliquent cependant sur les gains, ce qui signifie que le rendement affiché n’est jamais exactement le rendement réellement perçu. Pour évaluer correctement une offre, il faut donc comparer les performances brutes et nettes, surtout quand plusieurs contrats semblent proches sur le papier.

Sécurité des fonds euros et unités de compte

Les fonds euros offrent une sécurité rassurante: pas de risque de perte sur le capital investi, et une disponibilité de l’épargne en cas d’imprévu. Les unités de compte, elles, s’adressent aux épargnants prêts à accepter une part de volatilité pour viser un rendement supérieur.

L’idéal consiste souvent à ajuster la répartition entre fonds euros et UC selon l’horizon d’investissement et la tolérance au risque. Sur Quelle Assurance Vie, les guides de comparaison servent justement à visualiser cet équilibre avant de souscrire.

Beaucoup de contrats mettent en avant des rendements alléchants, mais il faut toujours regarder derrière le chiffre affiché pour évaluer la performance réelle.

Les signaux à surveiller pour repérer un contrat plus rémunérateur

La part d’unités de compte dans les meilleures offres

Les contrats les plus rémunérateurs sont rarement ceux qui restent exclusivement en fonds euros. Une part d’unités de compte, même modérée, sert souvent de levier pour obtenir un meilleur taux global ou déclencher un bonus de rendement.

Cette logique ne signifie pas qu’il faut basculer tout son capital vers des supports risqués. Elle invite plutôt à construire un contrat cohérent, où la performance potentielle vient d’une allocation réfléchie et non d’une promesse de rendement isolée.

La qualité de la sélection des supports

Les contrats qui proposent une gamme lisible de supports, avec des ETF, des SCPI ou des fonds diversifiés, facilitent une allocation plus intelligente. Finance Héros recommande d’ailleurs d’augmenter la part d’unités de compte, de privilégier les ETF pour limiter les frais et d’envisager les SCPI pour rechercher des revenus plus stables.

Ces options n’ont pas le même profil de risque, mais elles enrichissent la construction du contrat et peuvent améliorer le rendement sur le long terme. C’est aussi un point fort pour les épargnants qui utilisent les comparateurs de Quelle Assurance Vie afin de filtrer les contrats les plus souples.

La transparence sur les conditions d’accès au bonus

Certains taux attractifs ne sont valables qu’à partir d’un seuil de versement ou sous réserve d’une part minimale d’unités de compte. BNP Paribas Cardif ou SG, par exemple, communiquent sur des bonus liés aux versements ou à la composition du contrat, ce qui peut changer fortement le rendement effectivement obtenu.

Cette information doit être lue avec attention, car le taux affiché n’est pas toujours le taux qui sera servi à tous les souscripteurs. Un bon comparateur permet justement de remettre ces conditions dans leur contexte.

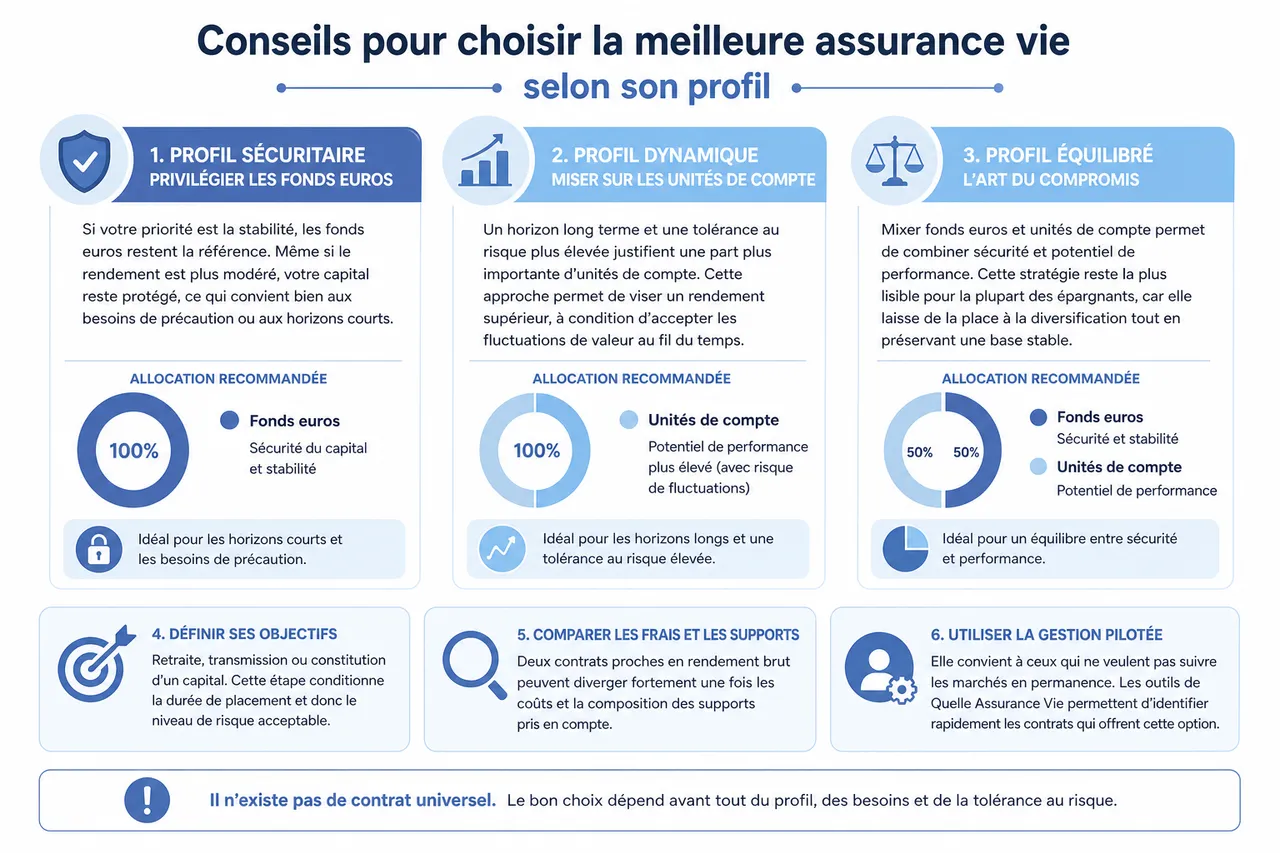

Conseils pour choisir la meilleure assurance vie selon son profil

Profil sécuritaire: privilégier les fonds euros

Si votre priorité est la stabilité, les fonds euros restent la référence. Même si le rendement est plus modéré, votre capital reste protégé, ce qui convient bien aux besoins de précaution ou aux horizons courts.

Profil dynamique: miser sur les unités de compte

Un horizon long terme et une tolérance au risque plus élevée justifient une part plus importante d’unités de compte. Cette approche permet de viser un rendement supérieur, à condition d’accepter les fluctuations de valeur au fil du temps.

Profil équilibré: l’art du compromis

Mixer fonds euros et unités de compte permet de combiner sécurité et potentiel de performance. Cette stratégie reste la plus lisible pour la plupart des épargnants, car elle laisse de la place à la diversification tout en préservant une base stable.

- Définir ses objectifs: retraite, transmission ou constitution d’un capital. Cette étape conditionne la durée de placement et donc le niveau de risque acceptable.

- Comparer les frais et les supports: deux contrats proches en rendement brut peuvent diverger fortement une fois les coûts et la composition des supports pris en compte.

- Utiliser la gestion pilotée: elle convient à ceux qui ne veulent pas suivre les marchés en permanence. Les outils de Quelle Assurance Vie permettent d’identifier rapidement les contrats qui offrent cette option.

Il n’existe pas de contrat universel. Le bon choix dépend avant tout du profil, des besoins et de la tolérance au risque, et les guides détaillés de Quelle Assurance Vie aident précisément à faire ce tri.

FAQ sur les taux des assurance vie en 2026

Quel est le taux moyen d’une assurance vie en 2026?

Le taux moyen des fonds euros se situe autour de 2,5 % à 2,65 % selon les sources les plus récentes. Certains contrats dépassent toutefois 3 %, surtout lorsqu’ils sont bonifiés ou associés à une part d’unités de compte.

Combien rapporte une assurance vie pour 100 000 euros investis?

Avec un fonds euros autour de 2,5 %, 100 000 euros peuvent générer environ 2 500 euros bruts par an avant frais et fiscalité. Si le contrat bénéficie d’un meilleur rendement ou d’une part d’UC plus dynamique, le gain brut peut être plus élevé, mais il dépend alors davantage du risque accepté.

Quels sont les principaux pièges à éviter?

Les principaux pièges restent les frais cachés, les taux conditionnés à des versements ou à des UC, et l’absence de diversification. Un rendement séduisant sur le papier ne suffit pas si la structure du contrat réduit trop fortement la performance finale.

Comment évoluent les taux d’assurance vie?

Les taux suivent l’économie, la politique monétaire et les choix d’investissement des assureurs. La remontée des taux obligataires a soutenu les fonds euros, mais l’évolution future dépendra surtout de la durée pendant laquelle les assureurs pourront reconstituer des portefeuilles plus rémunérateurs.

Faut-il privilégier un contrat en ligne?

Les contrats en ligne sont souvent plus compétitifs, surtout grâce à leurs frais réduits et à leur transparence. Ils ne sont pas toujours les meilleurs sur tous les critères, mais ils constituent un excellent point de départ pour comparer les offres de façon objective sur Quelle Assurance Vie.

Perspectives pour l’épargnant en 2026

Optimiser son assurance vie passe d’abord par une comparaison rigoureuse des taux, mais aussi par une analyse complète de la composition du contrat, des frais et de la fiscalité. Trouver le bon équilibre entre sécurité et performance, c’est avant tout choisir une stratégie adaptée à votre profil et à vos objectifs.

- La diversification reste la meilleure alliée pour profiter du potentiel de rendement sans prendre de risques inutiles. Elle permet aussi de lisser les écarts de performance entre marchés et fonds euros.

- Un suivi régulier de l’évolution des taux et des offres du marché aide à ajuster le contrat au bon moment. Les comparateurs de Quelle Assurance Vie sont utiles pour repérer les contrats qui deviennent plus compétitifs au fil des publications annuelles.

- La vigilance sur les frais reste déterminante, car elle améliore la performance nette sans modifier le niveau de risque. Sur un contrat long, quelques dixièmes de point peuvent faire une différence importante.

En 2026, la clé pour valoriser son patrimoine avec l’assurance vie, c’est la méthode: analyser, comparer et ajuster avec régularité. Les outils et guides de Quelle Assurance Vie vous aident à repérer les contrats les plus cohérents avec votre profil et à éviter les offres trop séduisantes pour être réellement rentables.

- Durée viagère ou durée déterminée en assurance vie : ce que cette case du bulletin engage vraiment - 3 août 2026

- Assurance vie et garantie décès : trois produits différents, et ce que vos proches touchent vraiment - 31 juillet 2026

- Assurance vie en Suisse : ce que c’est vraiment et ce qu’un résident français peut souscrire - 30 juillet 2026