Choisir une assurance vie adaptée à vos objectifs d’épargne et de succession peut rapidement devenir un casse-tête face à la multitude d’offres et de clauses fiscales. Pourtant, l’intelligence artificielle transforme cette quête en un processus simple et personnalisé. Grâce à des assistants IA capables d’analyser vos besoins en quelques clics, vous gagnez un temps précieux et accédez à des recommandations sur mesure.

Ce guide vous montre concrètement comment exploiter ces outils pour comparer les produits, décrypter la fiscalité et sécuriser votre patrimoine, sans vous perdre dans le jargon technique ni multiplier les rendez-vous.

L’essor de l’IA dans la recherche d’assurance vie

En 2026, l’intelligence artificielle bouleverse la recherche d’assurance vie, facilitant la comparaison et la sélection de contrats de façon inédite. Les grandes compagnies comme BNP Paribas Cardif ou les acteurs spécialisés expliquent que l’IA est désormais intégrée à toutes les étapes du parcours client, de la simulation en ligne à l’accompagnement post-souscription, avec un objectif clair: rendre l’assurance plus accessible, plus simple et plus inclusive.

Face à l’abondance d’offres, les épargnants veulent gagner du temps, éviter les mauvaises surprises sur les frais et bénéficier d’une information transparente. Les assistants IA conversationnels et agents d’IA de nouvelle génération, capables de tenir des échanges nuancés en langage naturel, répondent à ces attentes en lisant les documents de police, en interprétant les clauses et en synthétisant les points clés dans un langage compréhensible.

- Accélération et fiabilisation de la comparaison: les modèles d’IA analysent automatiquement des centaines de contrats, détectent les clauses techniques (frais, garanties, options de gestion) et les comparent à votre profil, ce qui réduit fortement le risque d’omettre un point important ou de se contenter d’un comparatif superficiel.

- Intégration de la fiscalité et de la succession: les assistants IA spécialisés prennent en compte l’âge, le régime matrimonial, la composition du foyer et le niveau de patrimoine pour proposer des stratégies alignées avec les règles fiscales françaises propres à l’assurance vie (abattements, fiscalité après 8 ans, seuils de 152 500 euros, etc.).

- Expérience utilisateur plus fluide: l’IA automatise les tâches répétitives (recherche de documents, calcul de frais, calculs de projections) pour laisser davantage de place au conseil à forte valeur ajoutée, que ce soit via un conseiller humain ou un parcours guidé en ligne.

Contrairement à certaines idées reçues, l’IA ne remplace pas l’expertise humaine. Les professionnels de l’assurance soulignent que la technologie reste un outil d’aide à la décision: elle fournit une base de comparaison structurée, met en avant les points de vigilance, mais laisse la décision finale à l’épargnant, souvent accompagné d’un conseiller en gestion de patrimoine ou d’un courtier.

Pourquoi l’IA séduit-elle les épargnants en 2026?

Les études récentes sur l’assurance vie en ligne montrent une progression nette de l’utilisation des simulateurs et assistants intelligents. Une part croissante des souscriptions se fait désormais totalement à distance, avec un parcours digital intégrant des modules d’IA pour paramétrer le profil, proposer une allocation type et vérifier la cohérence du contrat avec l’horizon de placement.

En pratique, en quelques minutes, un assistant IA recueille vos priorités (sécuriser le capital ou chercher du rendement, préparer la retraite, financer un projet à 10 ans), compare les contrats de plusieurs assureurs et intègre les dernières mises à jour réglementaires. Une personne souhaitant favoriser un enfant handicapé, par exemple, peut obtenir des propositions de clauses bénéficiaires adaptées, avec un rappel des impacts fiscaux et des solutions comme le démembrement de propriété ou la clause à options.

Quelle place pour l’humain face à l’IA?

Les acteurs du secteur insistent sur la complémentarité entre IA et conseiller. L’IA prépare le terrain en triant les contrats, en simulant différentes hypothèses (versements, rachats, arbitrages) et en faisant ressortir les écarts de frais ou de rendement. Le professionnel humain intervient ensuite pour expliquer les mécanismes complexes, valider les hypothèses, adapter la stratégie au reste du patrimoine (immobilier, PEA, PER) et traiter les cas particuliers (familles recomposées, expatriation, transmission internationale).

Cette combinaison permet de réduire considérablement le temps passé sur la collecte d’informations, et de le réallouer à la pédagogie et au conseil, notamment pour décrypter les subtilités de la fiscalité de l’assurance vie après 8 ans ou le fonctionnement des abattements en cas de décès.

Pourquoi utiliser un assistant IA pour dénicher la meilleure assurance vie?

Un assistant IA spécialisé dans l’assurance vie, comme celui développé au sein de Quelle Assurance Vie, est conçu pour analyser automatiquement des milliers de lignes de grilles tarifaires, de documents d’informations clés et de conditions générales. Il croise ces données avec votre profil pour proposer une courte liste de contrats réellement adaptés à votre situation, au lieu d’une simple liste de produits génériques.

- Un gain de temps mesurable: là où une comparaison manuelle de 10 à 15 contrats peut prendre plusieurs heures de recherche, de lecture de documents PDF et de calculs, l’IA effectue ce travail en quelques secondes, puis vous présente un tableau simplifié que vous pouvez affiner selon vos critères.

- Une vision objective des frais: de nombreux épargnants sous-estiment l’impact des frais d’entrée et de gestion sur la performance de long terme. Des comparatifs récents montrent qu’une différence de 0,30 point de frais de gestion annuels peut représenter plusieurs milliers d’euros après 20 ans de placement. L’IA met ces écarts en évidence et calcule leur impact sur votre capital projeté.

- Des recommandations personnalisées et argumentées: au lieu de proposer un « contrat star » unique, l’assistant IA explique pourquoi tel contrat pourrait être plus pertinent pour un profil prudent, pourquoi un autre est adapté à un horizon long avec forte part en unités de compte, ou encore pourquoi un troisième se distingue par la richesse de ses options successorales.

Les retours utilisateurs collectés par les plateformes digitales vont dans le même sens: l’utilisation d’assistants IA permet souvent de réduire les frais d’entrée, d’identifier des contrats en ligne plus compétitifs et de mieux comprendre les compromis entre sécurité du fonds en euros et potentiel de rendement des unités de compte.

Témoignages d’utilisateurs en 2026

Les témoignages recueillis par des plateformes de conseil et de comparaison montrent plusieurs tendances. Des épargnants qui détenaient de vieux contrats chargés en frais d’entrée ou de gestion ont découvert, via un assistant IA, qu’ils pouvaient diviser leurs frais par deux en s’orientant vers une assurance vie en ligne, tout en conservant un niveau de service élevé et davantage d’options de gestion pilotée.

Dans une famille recomposée, l’assistant IA de Quelle Assurance Vie a permis de simuler différents scénarios de répartition entre enfants de lits différents, en comparant l’impact fiscal et patrimonial de chaque configuration et en suggérant des formulations de clause bénéficiaire plus protectrices pour le conjoint survivant.

L’IA face aux démarches classiques: quels avantages?

Par rapport aux démarches traditionnelles, souvent limitées à l’offre de la banque ou de l’assureur habituel, les assistants IA ouvrent l’accès à un univers beaucoup plus large de contrats. Ils permettent de filtrer les pires offres en pointant des signaux d’alerte: frais d’entrée supérieurs à un certain seuil, frais de gestion élevés sur le fonds en euros, manque de diversification des supports, absence d’ETF ou de supports immobiliers.

Alors qu’une recherche manuelle peut facilement s’arrêter sur le premier contrat jugé « correct », l’IA encourage une démarche plus structurée, avec comparaison explicitement chiffrée des frais, de la gamme de supports, des options de gestion et de la solidité de l’assureur. Cette approche réduit la tentation de se contenter d’une solution par défaut, sans réelle analyse.

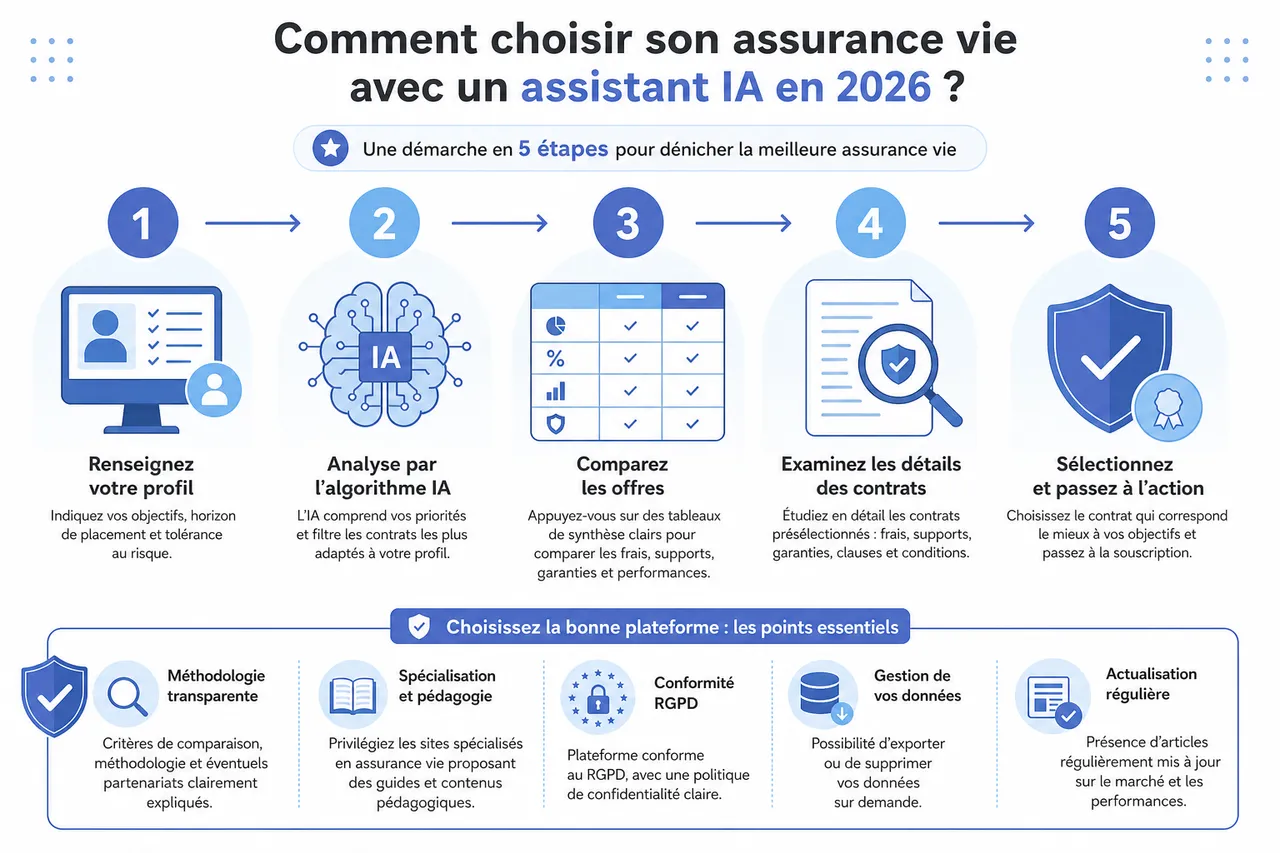

Guide pratique: comment choisir son assurance vie avec un assistant IA en 2026?

Pour tirer le meilleur parti d’un assistant IA et dénicher une assurance vie vraiment adaptée, il est utile d’aborder la démarche comme un mini-projet patrimonial. Les plateformes comme Quelle Assurance Vie structurent ce parcours en plusieurs étapes simples, tout en intégrant des garde-fous pour éviter les choix précipités.

- Renseigner un profil détaillé pour permettre à l’algorithme de comprendre vos priorités, votre horizon de placement et votre tolérance au risque.

- Comparer les offres en s’appuyant sur des tableaux de synthèse clairs, puis en examinant les détails des contrats présélectionnés (frais, supports, garanties, clauses).

Étape 1: choisir la bonne plateforme d’assistant IA

Le choix de la plateforme conditionne la qualité des recommandations. Il est préférable d’opter pour un acteur qui affiche clairement sa méthodologie de comparaison, ses critères de sélection et ses éventuels partenariats commerciaux. Les sites spécialisés comme Quelle Assurance Vie, qui se concentrent sur l’assurance vie et publient des guides pédagogiques, offrent un cadre plus transparent que de simples outils marketing de promotion d’un contrat unique.

Veillez également à ce que la plateforme soit conforme au RGPD, propose une politique de confidentialité claire et permette d’exporter ou de supprimer vos données sur demande. La présence d’articles d’actualisation réguliers sur la fiscalité, les évolutions réglementaires et les tendances du marché est un bon indicateur de sérieux.

Étape 2: fournir les informations clés

La pertinence des résultats dépend directement de la précision des informations fournies. Un assistant IA ne peut proposer des solutions cohérentes que s’il dispose d’une vision suffisamment complète de votre situation, de votre patrimoine et de vos objectifs.

- Situation familiale et patrimoniale: indiquez clairement votre statut (célibataire, marié, pacsé), l’existence d’une famille recomposée, le nombre d’enfants, ainsi que l’existence éventuelle d’un patrimoine immobilier ou d’autres placements financiers importants. Ces éléments orientent les stratégies de clause bénéficiaire et de transmission.

- Objectifs d’épargne: distinguez les objectifs de long terme (complément de retraite, transmission) des projets à moyen terme (achat immobilier, financement des études). L’IA pourra ainsi proposer des allocations plus dynamiques sur les horizons longs et plus sécurisées pour les besoins à court terme.

- Horizon de placement et tolérance au risque: plus l’horizon est long, plus la part d’unités de compte peut être élevée, sous réserve de votre tolérance au risque. Les assistants IA vous aident à calibrer ce paramètre en simulant des scénarios de marché et en montrant l’impact de variations de rendement.

- Préférences de gestion: si vous souhaitez déléguer totalement la gestion, l’IA mettra en avant les contrats proposant une gestion pilotée ou des mandats d’arbitrage. Si vous préférez une gestion libre, elle filtrera les contrats offrant une large gamme de supports (ETF, immobilier, thématiques) et des arbitrages peu coûteux.

- Attentes en matière de fiscalité et de succession: précisez si l’objectif principal est la transmission à des enfants, la protection d’un conjoint, ou la préparation de votre propre retraite. L’IA pourra alors évaluer la pertinence de certains montants de versement avant 70 ans, de la répartition entre bénéficiaires et de l’utilisation de plusieurs contrats.

Étape 3: analyser et comparer les résultats

Une fois les informations saisies, l’assistant IA génère un tableau comparatif mettant en évidence les écarts les plus significatifs entre les contrats. Le but n’est pas de s’arrêter au premier de la liste, mais d’utiliser ce tableau comme base de travail pour approfondir 3 ou 4 contrats présélectionnés.

- Structure des frais: examinez séparément les frais d’entrée, les frais de gestion sur le fonds en euros, les frais de gestion sur les unités de compte et les frais d’arbitrage. Un contrat peut être très attractif sur un point mais se rattraper sur un autre, d’où l’importance d’une vision d’ensemble.

- Performances et qualité des supports: au-delà du rendement du fonds en euros sur une seule année, regardez la tendance sur plusieurs années et la diversité des supports en unités de compte (présence d’ETF, de supports immobiliers, de fonds thématiques, de profils de gestion pilotée). L’IA peut calculer un score de diversification pour vous aider.

- Souplesse de gestion: vérifiez la facilité des versements et rachats (montants minimum, délais de traitement), l’existence d’options de sécurisation (cliquet, stop loss, arbitrages automatiques) et la possibilité de passer en gestion pilotée ou de revenir en gestion libre.

- Service client et ergonomie: l’assistant IA peut intégrer des critères qualitatifs comme la disponibilité du service client, la clarté de l’interface en ligne, la possibilité de signer électroniquement et de suivre ses investissements en temps réel.

- Clauses bénéficiaires et prévoyance: certains contrats offrent des options spécifiques (garantie décès plancher, garanties plancher majorées, options de réversion) qui peuvent être déterminantes pour les familles avec enfants mineurs ou personnes vulnérables. L’IA met en avant ces options dans les cas où elles sont pertinentes.

Étape 4: points de vigilance et conseils pratiques

L’IA ne dispense pas d’une vérification finale attentive. Avant de souscrire, prenez le temps de relire les documents d’informations clés, de vérifier la date de mise à jour des données utilisées par le comparateur et, si nécessaire, de demander un avis extérieur, par exemple via un conseiller en gestion de patrimoine indépendant.

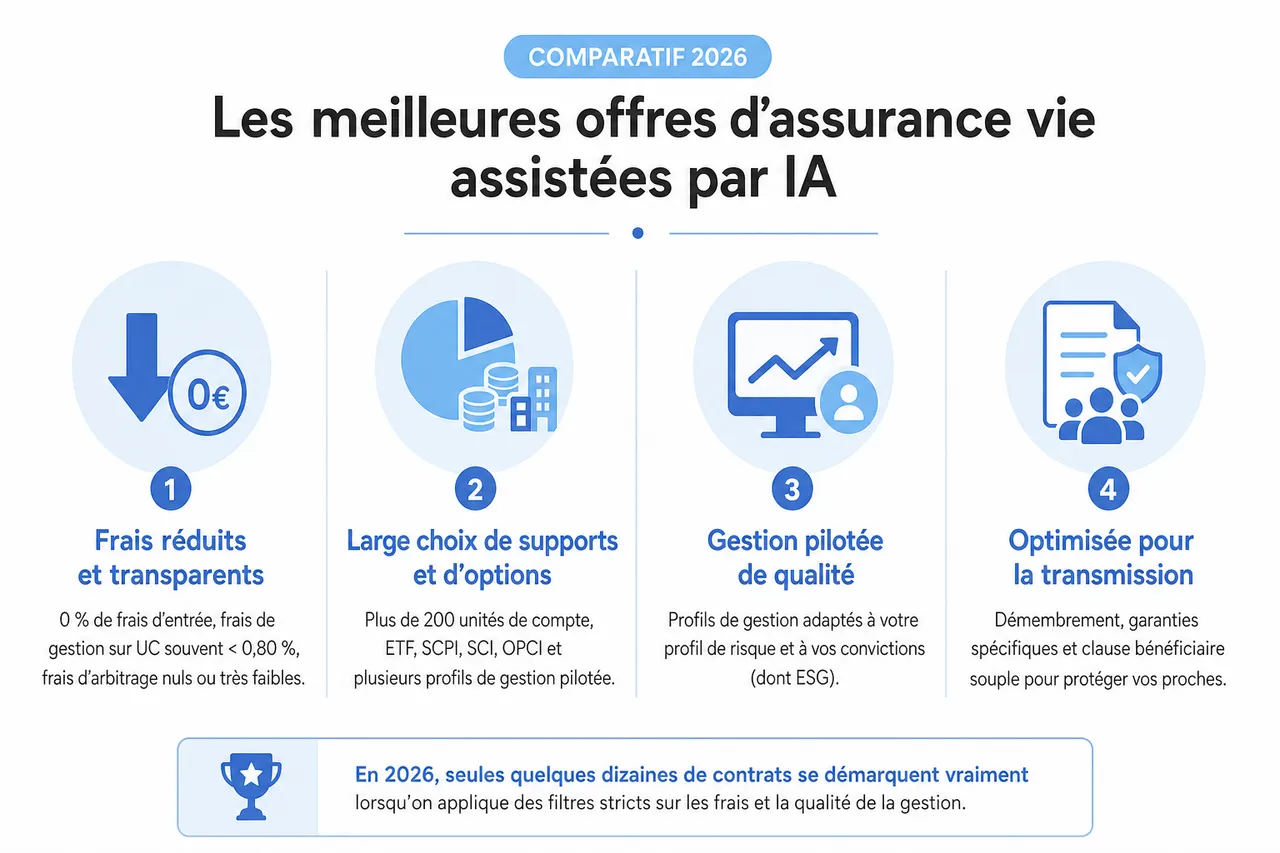

Comparatif 2026: les meilleures offres d’assurance vie assistées par IA

En 2026, les contrats mis en avant par les comparateurs et assistants IA ont plusieurs points communs: une structure de frais compétitive, une grande richesse de supports d’investissement, des options de gestion pilotée de qualité et une attention particulière portée à la transmission. Les plateformes spécialisées recensent plusieurs centaines de contrats, mais seuls quelques dizaines se détachent réellement lorsqu’on applique des filtres stricts sur les frais et la qualité de la gestion.

- Contrats en ligne à frais réduits: ces contrats se distinguent par l’absence de frais d’entrée, des frais de gestion sur unités de compte souvent inférieurs à 0,80 % et des frais d’arbitrage nuls ou très faibles. Leur objectif est de maximiser la part du rendement qui reste réellement dans la poche de l’épargnant.

- Contrats riches en supports et options de gestion: ils offrent un large choix d’unités de compte (souvent plus de 200), incluent des ETF, des supports immobiliers (SCPI, SCI, OPCI) et plusieurs profils de gestion pilotée. Cette diversité permet d’adapter finement le contrat à votre profil de risque et à vos convictions d’investissement, par exemple sur l’ESG.

- Contrats orientés transmission: certains produits sont conçus avec un accent particulier sur les mécanismes successoraux, en proposant des options de démembrement, des garanties spécifiques ou une grande souplesse dans la rédaction de la clause bénéficiaire. Ils sont souvent recommandés pour les patrimoines importants ou les situations familiales complexes.

Tableau comparatif type des meilleures offres IA en 2026

| Assureur / contrat | Frais d’entrée | Frais de gestion UC | Rendement fonds euro 2025 | Modes de gestion | Options de succession | Atouts principaux |

|---|---|---|---|---|---|---|

| Assureur A (IA Premium) | 0,50 % | 0,60 % | 3,20 % | Pilotée et libre | Clause bénéficiaire sur mesure, options de réversion | Large gamme d’ETF, gestion ESG, rachats partiels en ligne simplifiés |

| Assureur B (IA Flexible) | 0 % | 0,70 % | 3,00 % | Gestion libre | Démembrement, multi-bénéficiaires | Versements libres dès 100 euros, plus de 250 supports, frais d’arbitrage nuls |

| Assureur C (IA Transmission) | 1 % | 0,50 % | 3,40 % | Gestion pilotée | Optimisation fiscale de la succession | Présence d’un fonds eurocroissance, options de garanties décès renforcées |

Les assistants IA comme celui de Quelle Assurance Vie permettent de générer ce type de comparatif personnalisé à partir de vos propres paramètres, puis de simuler l’évolution de votre capital dans le temps en tenant compte des frais et des hypothèses de rendement.

| Critère clé | Seuils généralement favorables | Signal d’alerte pour l’épargnant |

|---|---|---|

| Frais d’entrée | 0 % sur les contrats en ligne compétitifs | Au-delà de 2 %, l’impact sur le capital investi devient significatif |

| Frais de gestion sur UC | Inférieurs à 0,80 % par an | Au-dessus de 1 %, la performance nette peut être fortement amputée sur le long terme |

| Diversité des supports | Plus de 100 unités de compte, incluant ETF et supports immobiliers | Moins de 50 supports et absence d’ETF ou de SCPI, ce qui limite la diversification |

| Options de gestion | Présence de gestion pilotée, mandats d’arbitrage et options automatiques | Absence totale de gestion pilotée ou d’outils de sécurisation des gains |

Comment interpréter les résultats d’un comparateur IA?

Lorsqu’un assistant IA vous propose un classement de contrats, il est utile de ne pas se focaliser uniquement sur le rendement estimé ou le rang dans la liste. Il faut plutôt analyser l’équilibre global du contrat: niveau de frais, qualité des supports, souplesse de gestion, cohérence avec votre horizon de placement et vos objectifs de transmission.

FAQ: tout savoir sur l’IA et l’assurance vie

Les assistants IA soulèvent encore de nombreuses questions, en particulier sur la sécurité des données, la neutralité des recommandations et la pérennité des solutions proposées. Les principaux acteurs du secteur communiquent de plus en plus sur leurs engagements en matière d’éthique, de transparence et de gouvernance de l’IA.

- La confidentialité des données est encadrée par le RGPD et des politiques internes strictes de chiffrement et de limitation des accès.

- La neutralité des recommandations dépend de la gouvernance des algorithmes et de la transparence sur les éventuelles rémunérations versées par les assureurs aux plateformes.

- La qualité des conseils reste liée à la fraîcheur des données, à la mise à jour régulière des contrats et à la possibilité de compléter le diagnostic par un avis humain.

Sécurité et confidentialité des données

Les solutions d’assistance IA sérieuses utilisent le chiffrement des données, des audits réguliers de sécurité et des contrôles d’accès stricts. Elles s’engagent à ne pas revendre vos données à des tiers sans consentement explicite et à vous offrir la possibilité de supprimer votre compte et vos simulations. Sur un site comme Quelle Assurance Vie, ces engagements sont détaillés dans une charte de confidentialité consultable à tout moment.

Fiabilité et limites des recommandations IA

La fiabilité des recommandations dépend de la qualité des données d’entrée (vos informations personnelles) et de la mise à jour des bases de contrats et de fiscalité. Si vous omettez des éléments importants de votre situation patrimoniale, l’IA risque de proposer une solution inadaptée. De même, les situations complexes (patrimoine très élevé, transmission internationale, démembrement sophistiqué) nécessitent souvent une validation par un professionnel.

Évolution des assistants IA dans l’assurance vie

Les assistants IA évoluent rapidement. Les nouveaux outils intègrent déjà des critères extra-financiers (ESG), des capacités de simulation multi-scénarios et des fonctions de suivi continu, capables de vous alerter si un contrat alternatif devient plus intéressant ou si un changement fiscal modifie l’attrait d’un choix antérieur. Cette évolution transforme l’IA en compagnon patrimonial dans la durée, et non plus en simple outil ponctuel de comparaison.

Nouvelle donne du marché: ce que l’IA change concrètement pour votre contrat

Au-delà du choix initial du contrat, l’arrivée de l’IA dans l’assurance vie modifie en profondeur la manière de suivre et d’ajuster son épargne dans le temps. Le marché évolue rapidement, avec des centaines de nouveaux supports chaque année, des ajustements fiscaux et des innovations comme les fonds thématiques ou les portefeuilles gérés par algorithmes.

Suivi continu et arbitrages automatisés

Certains assistants IA proposent désormais de surveiller votre contrat dans la durée, en détectant les décalages entre votre allocation réelle et votre profil cible, ou en vous alertant lorsque des frais augmentent ou qu’un support sous-performe durablement. Ils peuvent suggérer des arbitrages vers des supports plus alignés avec vos objectifs, voire déclencher automatiquement certains arbitrages selon des règles définies à l’avance.

Prise en compte des événements de vie

Les outils les plus avancés intègrent progressivement la possibilité de signaler des événements de vie importants (mariage, naissance, divorce, héritage) et d’en tirer des recommandations ciblées. Par exemple, un changement de situation familiale peut entraîner la suggestion de revoir la clause bénéficiaire, d’ouvrir un second contrat ou de moduler les versements pour optimiser la fiscalité sur la succession.

Réduction des biais et transparence des algorithmes

Les débats récents sur l’éthique de l’IA ont conduit les assureurs et les plateformes à travailler sur la réduction des biais dans les modèles, en veillant à ce que les recommandations ne discriminent pas certains profils ou ne favorisent pas indûment un assureur partenaire. Les acteurs sérieux publient de plus en plus d’informations sur la manière dont leurs algorithmes fonctionnent, ce qui renforce la confiance des utilisateurs.

Conseils pour un choix éclairé en 2026

L’intelligence artificielle redéfinit la manière de dénicher la meilleure assurance vie en France. Elle permet de comparer rapidement des offres auparavant difficiles à décrypter, d’intégrer la fiscalité et la succession dans l’analyse, et d’obtenir des projections chiffrées claires. Pour autant, l’usage de ces outils demande un minimum de méthode et de recul pour en tirer tout le bénéfice.

- Utiliser l’IA pour filtrer, pas pour décider à votre place: laissez l’assistant IA de Quelle Assurance Vie identifier une short list de contrats pertinents et mettre en lumière les écarts majeurs, puis prenez le temps de lire les documents clé et, si nécessaire, de solliciter un avis humain pour trancher.

- Garder un regard critique sur les frais et la qualité des supports: même lorsqu’un contrat apparaît bien classé, vérifiez que ses frais restent compétitifs et que la gamme de supports correspond réellement à vos besoins, notamment si vous souhaitez investir via des ETF ou des supports immobiliers.

- Intégrer l’assurance vie dans une stratégie patrimoniale globale: l’outil IA doit s’inscrire dans une réflexion plus large sur votre patrimoine (immobilier, PEA, PER, trésorerie), votre retraite et votre succession. Un contrat d’assurance vie, même très bien noté, n’a de sens que s’il est cohérent avec l’ensemble de votre situation.

Pour aller plus loin, les guides détaillés, simulateurs et comparatifs de Quelle Assurance Vie offrent un prolongement naturel aux analyses de l’assistant IA, en vous permettant d’approfondir chaque aspect de l’assurance vie: fiscalité, clauses bénéficiaires, choix des supports, gestion pilotée ou libre. En combinant ces ressources avec les capacités d’analyse de l’IA et, au besoin, l’expertise d’un professionnel, vous mettez toutes les chances de votre côté pour construire une stratégie d’épargne et de transmission solide, efficace et durable.

- Durée viagère ou durée déterminée en assurance vie : ce que cette case du bulletin engage vraiment - 3 août 2026

- Assurance vie et garantie décès : trois produits différents, et ce que vos proches touchent vraiment - 31 juillet 2026

- Assurance vie en Suisse : ce que c’est vraiment et ce qu’un résident français peut souscrire - 30 juillet 2026