Vous dirigez votre entreprise avec rigueur, mais votre patrimoine personnel mérite la même vigilance. Trop de chefs d’entreprise mélangent encore assurance vie privée et trésorerie professionnelle, une confusion qui peut coûter cher en cas de contrôle fiscal ou de difficulté financière.

Ce guide vous montre comment structurer vos contrats d’assurance vie à titre personnel, protéger votre épargne des aléas de l’activité et optimiser la fiscalité de votre succession sans jamais franchir la ligne rouge. Quelle Assurance Vie vous accompagne avec des conseils personnalisés et des outils de comparaison pour sécuriser votre patrimoine, distinct de celui de votre société.

Gérer son entreprise en 2026 demande de la finesse, surtout quand il s’agit de séparer patrimoine professionnel et personnel. L’assurance vie reste un des piliers pour préparer sa succession, protéger ses proches et développer son épargne privée. Mais attention : il est essentiel de garder une frontière nette entre vos finances personnelles et les fonds de la société. En cas de contrôle ou de succession, un simple mélange peut entraîner des sanctions fiscales, des litiges familiaux, voire des blocages lors d’une transmission d’entreprise. Les règles s’intensifient, et le fisc veille de plus en plus sur ce point.

Séparation des finances personnelles et professionnelles: principes et bonnes pratiques

Pour éviter toute ambiguïté, la première règle d’or consiste à cloisonner strictement vos finances personnelles et celles de votre entreprise. Cette séparation n’est pas seulement une question de bon sens : elle répond à des obligations légales et protège votre patrimoine en cas de contrôle ou de coup dur. Les contrôles sont de plus en plus fréquents pour les dirigeants et professions indépendantes, dans un contexte où l’administration fiscale recoupe de manière automatisée les données bancaires, sociales et fiscales.

Quels sont les risques d’un mélange entre assurance vie personnelle et trésorerie d’entreprise?

Utiliser la trésorerie de l’entreprise pour alimenter une assurance vie personnelle peut créer de vrais problèmes :

- Risque de requalification fiscale et pénale : en cas de contrôle, le fisc peut requalifier les sommes investies en avantages occultes, distributions déguisées ou abus de biens sociaux. Les redressements portent à la fois sur l’entreprise (impôt sur les sociétés, TVA le cas échéant) et sur le dirigeant (impôt sur le revenu, prélèvements sociaux), avec des pénalités pouvant atteindre 40 à 80 % en cas de manquement délibéré. En pratique, ces situations sont particulièrement ciblées lorsque les montants sont récurrents ou significatifs.

- Perte des avantages civils et fiscaux de l’assurance vie : si le contrat est considéré comme détenu économiquement par la société, l’administration peut contester l’application du régime de l’assurance vie au niveau personnel. Les abattements sur les capitaux transmis, la fiscalité spécifique sur les rachats ou encore la qualification hors succession peuvent être remises en cause, avec une taxation alignée sur celle des dividendes ou sur le régime de l’actif social.

- Confusion patrimoniale lors de la succession ou d’une cession : la frontière entre fonds privés et professionnels devient floue. Les héritiers ou associés peuvent contester la nature des sommes logées dans le contrat, ce qui complique la liquidation de la succession, rallonge les délais et crée des tensions. Dans les PME familiales, cette confusion est l’une des causes fréquentes de blocage lors de la reprise par une nouvelle génération.

- Image dégradée vis-à-vis des partenaires : une gestion approximative de la trésorerie peut inquiéter les banques, investisseurs ou fournisseurs. La découverte d’opérations litigieuses lors d’un audit peut nuire à la crédibilité du dirigeant et à la valorisation de l’entreprise, notamment dans le cadre d’une levée de fonds ou d’une transmission.

- Souscrivez toujours votre assurance vie à titre personnel, avec des fonds provenant uniquement de votre patrimoine privé. Cela implique d’alimenter vos contrats à partir de revenus déjà imposés (salaires, rémunérations de gérance, bénéfices professionnels, revenus fonciers) ou de dividendes dûment décidés et versés, en veillant à ce que ces flux soient cohérents avec vos déclarations fiscales.

- Évitez tout virement direct de la société vers votre contrat d’assurance vie. Si vous devez vous verser des liquidités, passez d’abord par une opération régulière (rémunération, dividende, remboursement de compte courant dûment documenté), puis effectuez ensuite un virement personnel vers le contrat. Cette étape intermédiaire permet de clarifier la nature des fonds et réduit fortement le risque de requalification.

- Documentez systématiquement les décisions de distribution (procès-verbaux d’assemblée, conventions de compte courant, décisions de rémunération). En cas de contrôle, la traçabilité des décisions et des flux, complétée par des justificatifs bancaires, constitue un élément clé pour démontrer votre bonne foi et la séparation des patrimoines.

Comment organiser une gestion rigoureuse?

Une organisation claire fait toute la différence. Voici comment vous assurer que vos contrats d’assurance vie et entreprise restent parfaitement séparés :

- Maintenez une comptabilité distincte et cohérente : chaque flux doit être justifié par une pièce comptable et une décision formelle. N’alimentez votre assurance vie qu’avec des revenus personnels nets ou des dividendes déjà distribués, jamais avec les fonds de la société directement. Une comptabilité bien tenue facilite les déclarations, sécurise les échanges avec l’expert-comptable et limite le risque de redressement. C’est aussi un élément de preuve en cas de contestation par des associés ou des héritiers.

- Conservez soigneusement tous les documents relatifs aux contrats : bulletins de souscription, avenants, relevés annuels, preuves de virements, décisions de distribution, déclarations fiscales associées. Classer ces documents dans un dossier patrimonial distinct de la documentation juridique et comptable de l’entreprise permet de démontrer, en cas de contrôle, que l’assurance vie appartient bien au dirigeant et est alimentée par des fonds privés.

- Faites appel régulièrement à un expert-comptable et à un conseiller en gestion de patrimoine : l’expert-comptable sécurise la qualification des flux et la conformité des opérations, tandis que le conseiller patrimonial vous aide à structurer vos contrats, à rédiger les clauses bénéficiaires et à choisir les supports financiers adaptés. Quelle Assurance Vie peut faciliter ce travail grâce à ses outils comparatifs, en vous orientant vers les contrats les plus adaptés au statut de dirigeant et à la structure de votre patrimoine.

- Mettez en place des procédures internes simples : par exemple, une règle écrite indiquant que tout investissement patrimonial (assurance vie, plan d’épargne retraite individuel, immobilier locatif personnel) doit transiter par votre compte privé, et non par les comptes de la société. Ces procédures, même succinctes, structurent vos décisions au quotidien et facilitent la vie de votre équipe administrative ou de votre cabinet comptable.

Même pour un besoin temporaire, il est risqué d’utiliser la trésorerie de l’entreprise pour une assurance vie personnelle. Les technologies de data mining utilisées par l’administration fiscale permettent aujourd’hui de détecter plus aisément les flux atypiques, les schémas de distribution non cohérents ou les mélanges récurrents entre comptes professionnels et personnels, en particulier lors de la transmission d’une entreprise ou de la vente de parts.

Fiscalité et cadre légal de l’assurance vie pour les dirigeants et entreprises en 2026

La fiscalité de l’assurance vie varie selon que le souscripteur est une personne physique (vous, le dirigeant) ou une personne morale (votre société). Ce choix impacte fortement la fiscalité sur les primes, les rachats et la transmission aux bénéficiaires. En parallèle, les règles de lutte contre le blanchiment, les obligations de transparence et les dispositifs de contrôle se sont renforcés, ce qui incite à une gestion particulièrement rigoureuse.

Différences de fiscalité entre assurance vie personnelle et assurance vie société

À titre personnel, l’assurance vie offre des avantages appréciables : une fiscalité adoucie sur les gains, des régimes attractifs en cas de rachat et des abattements significatifs pour transmettre une partie de votre patrimoine hors succession. Les plafonds et modalités varient selon la date de souscription du contrat et votre âge au moment du versement, mais le principe reste le même : un cadre fiscal protecteur pour l’épargne de long terme.

Du côté des sociétés, le tableau est moins séduisant :

- Taxation immédiate des produits au niveau de la société : les plus-values et produits générés par le contrat sont en principe imposés à l’impôt sur les sociétés lorsqu’ils sont réalisés, sans mécanisme d’abattement pour durée de détention comparable à celui applicable aux personnes physiques. Cela réduit l’intérêt de l’assurance vie comme outil de capitalisation à long terme au niveau de l’entreprise.

- Absence d’avantages successoraux : à votre décès, le capital du contrat détenu par la société fait partie de l’actif social et suit le régime de la transmission de l’entreprise (droits de mutation sur les titres, application éventuelle d’un pacte Dutreil, etc.). Les avantages spécifiques de l’assurance vie en matière de démembrement, de clause bénéficiaire ou d’abattements ne s’appliquent pas au profit direct des héritiers.

- Risque de requalification des rachats en revenus distribués : lorsqu’une société procède à un rachat sur un contrat et que les sommes sont mises à disposition du dirigeant ou d’un associé, l’administration peut requalifier cette opération en dividendes imposables. Cette requalification entraîne une double imposition : au niveau de la société (impôt sur les produits générés) et au niveau du dirigeant (impôt sur les revenus distribués).

- Moindre souplesse dans la gestion : les arbitrages, rachats ou modifications de contrats souscrits par la société doivent être cohérents avec l’intérêt social et documentés comme tels. Une gestion trop orientée vers l’intérêt personnel du dirigeant peut être contestée par des associés minoritaires ou par le fisc.

Mélanger assurance vie et entreprise peut donc entraîner une requalification du contrat, voire une double imposition. D’où l’importance de choisir la bonne structure dès le départ et de vérifier, avec l’aide de Quelle Assurance Vie ou d’un conseiller spécialisé, si le contrat répond bien à un objectif patrimonial privé ou à un objectif de gestion de trésorerie professionnelle clairement identifié.

Quelles sont les obligations légales à respecter en 2026?

En 2026, les règles sont précises et s’inscrivent dans un environnement réglementaire dense :

- Justification de l’origine des fonds : vous devez pouvoir démontrer que les fonds versés sur vos contrats personnels proviennent de revenus licites, régulièrement déclarés et imposés. Les établissements financiers sont tenus de collecter des informations sur l’origine des fonds et peuvent signaler des opérations suspectes dans le cadre de la lutte contre le blanchiment et le financement du terrorisme. Conserver une trace de vos décisions et de vos déclarations limite les risques de blocage.

- Déclaration des bénéficiaires effectifs : les assureurs doivent identifier les bénéficiaires effectifs des contrats et actualiser ces informations. Cela concerne notamment les situations complexes (familles recomposées, démembrement de propriété, clauses à plusieurs niveaux). Une mauvaise identification peut entraîner des retards de règlement des capitaux en cas de décès et attirer l’attention des autorités en cas de montages jugés opaques.

- Conformité aux dispositifs LCB-FT : les flux atypiques, les virements fréquents entre société et dirigeant sans justification, les souscriptions de contrats alimentés par des fonds difficiles à tracer sont susceptibles de déclencher des analyses approfondies. Des opérations jugées anormales peuvent être bloquées ou signalées, ce qui crée un risque opérationnel et réputationnel pour le dirigeant.

- Transparence lors des cessions et transmissions : lors d’une cession d’entreprise ou d’une transmission familiale, les autorités croisent les données patrimoniales (titres, contrats d’assurance vie, immobilier, comptes bancaires). Une discordance entre ce qui est déclaré et ce qui apparaît dans les relevés financiers peut conduire à des contrôles renforcés, voire à des ajustements de droits de mutation.

Il circule encore l’idée qu’un contrat souscrit par la société offre les mêmes bénéfices qu’un contrat personnel. Ce n’est pas le cas : la fiscalité des sociétés est plus lourde, les avantages successoraux disparaissent et la liberté de désigner des bénéficiaires à titre personnel est fortement encadrée par le droit des sociétés et par l’intérêt social. Pour éviter tout malentendu, Quelle Assurance Vie rappelle dans ses guides la différence de traitement entre contrats personnels et contrats logés dans une personne morale.

| Caractéristique clé | Contrat d’assurance vie personnel | Contrat d’assurance vie détenu par la société |

|---|---|---|

| Fiscalité des produits | Régime spécifique de l’assurance vie, avec bénéfices après plusieurs années de détention et possibilité de choix entre prélèvement forfaitaire et barème progressif selon la situation. | Imposition à l’impôt sur les sociétés lors de la réalisation des produits, sans abattement lié à la durée de détention comparable à celui des personnes physiques. |

| Transmission au décès du dirigeant | Capitaux transmis aux bénéficiaires désignés, avec abattements propres à l’assurance vie et possibilité de personnaliser la clause bénéficiaire. | Le contrat reste un actif de la société ; sa valeur est intégrée dans la valorisation des titres transmis et suit le régime général des droits de mutation sur les parts sociales ou les actions. |

| Souplesse de la clause bénéficiaire | Large liberté de désignation de bénéficiaires, avec possibilité de combiner démembrement, clauses à options ou hiérarchisation des bénéficiaires. | La désignation doit respecter l’intérêt social et ne peut pas favoriser indûment le dirigeant ou certains héritiers au détriment des autres associés. |

| Risque de requalification en dividendes | Rachats personnels cohérents avec les objectifs patrimoniaux et les revenus du souscripteur. | Rachats pouvant être assimilés à des distributions, taxables comme des dividendes si les sommes sont versées au dirigeant ou aux associés. |

| Intérêt principal | Outil de préparation de la retraite, de protection de la famille et d’optimisation de la transmission. | Outil de gestion de trésorerie parfois utilisé mais moins pertinent qu’à titre personnel, sauf cas très spécifiques encadrés par un conseil professionnel. |

Utilisations stratégiques de l’assurance vie pour la protection et la transmission d’entreprise

L’assurance vie ne se limite pas à l’épargne privée. Bien utilisée, elle devient un outil puissant pour protéger vos proches, assurer la pérennité de votre entreprise et anticiper la transmission de votre patrimoine. Dans un environnement où la reprise des PME et des entreprises familiales représente une part importante des dossiers traités par les notaires et experts patrimoniaux, la capacité à financer les droits de succession et à éviter les conflits entre héritiers est devenue un enjeu central.

Assurance vie et transmission d’entreprise

En cas de transmission d’entreprise, l’assurance vie peut jouer plusieurs rôles :

- Financer les droits de succession ou de donation : les capitaux issus de l’assurance vie permettent à un héritier repreneur de disposer de liquidités pour régler les droits ou racheter les parts des autres héritiers. Cela évite de devoir vendre dans l’urgence des actifs stratégiques de l’entreprise. Les notaires constatent régulièrement que l’absence de liquidités dédiées conduit à des cessions forcées ou à un endettement excessif des repreneurs.

- Organiser un partage équitable entre héritiers repreneurs et non repreneurs : les enfants ou héritiers qui ne souhaitent pas s’impliquer dans la gestion de la société peuvent recevoir des capitaux issus de l’assurance vie, tandis que les parts de l’entreprise sont attribuées à ceux qui assurent la continuité. Ce mécanisme limite les tensions et permet de concilier équité familiale et stabilité du capital social.

- Personnaliser les clauses bénéficiaires en cohérence avec le projet de transmission : il est possible de désigner un enfant repreneur, un conjoint, des associés ou même un holding familial comme bénéficiaires, avec des clauses sophistiquées prévoyant différentes options en fonction des circonstances (survie de certains bénéficiaires, maintien de l’activité, réalisation de la cession). Cette personnalisation doit être pensée en lien avec les pactes d’associés et les statuts de la société.

- Compléter les dispositifs juridiques existants : combinée à un pacte Dutreil, au démembrement des titres ou à la mise en place d’une holding, l’assurance vie ajoute une couche de liquidité et de souplesse qui facilite la mise en œuvre de la stratégie de transmission. Quelle Assurance Vie propose des contenus pédagogiques expliquant ces combinaisons de manière claire pour les dirigeants.

Protection des associés et des héritiers

La protection des associés et des héritiers est un autre champ d’utilisation stratégique de l’assurance vie dans un contexte entrepreneurial :

- Contrats croisés entre associés : chaque associé souscrit un contrat dont le bénéficiaire est l’autre associé ou la société, avec un capital prédéfini correspondant à la valeur estimée des parts. En cas de décès de l’un d’eux, le capital permet de racheter les parts du défunt à ses héritiers sans puiser dans la trésorerie opérationnelle. Ce mécanisme est particulièrement utile dans les sociétés de taille moyenne, où la disparition d’un associé peut fragiliser la gouvernance.

- Garantie « homme clé » : cette assurance vise spécifiquement la personne du dirigeant ou d’un collaborateur indispensable (responsable technique, commercial stratégique). Le capital versé à la société en cas de décès ou d’incapacité permet de financer le recrutement d’un remplaçant, de compenser une baisse de chiffre d’affaires ou de rembourser des emprunts. Ce dispositif sécurise les partenaires financiers et rassure les équipes.

- Protection du conjoint ou du partenaire de vie : pour les dirigeants mariés ou en union stable, l’assurance vie permet de garantir un niveau de vie au conjoint survivant, indépendamment des résultats de l’entreprise ou des décisions des autres associés. Des clauses bénéficiaires ajustées évitent que le conjoint se retrouve minoritaire dans une société qu’il ne maîtrise pas, tout en lui assurant des liquidités pour faire face aux dépenses courantes.

- Préservation de l’équilibre entre patrimoine privé et professionnel : en allouant une partie des profits à des contrats d’assurance vie personnels, le dirigeant construit un « coussin » patrimonial progressivement détaché des risques de l’entreprise. Ce coussin est précieux en cas de difficulté, de changement de secteur ou de reconversion.

- Adaptez la rédaction des clauses bénéficiaires à la réalité de votre entreprise : composition de l’actionnariat, implication des enfants, présence de minoritaires, objectifs de transmission. Une clause copiée sans réflexion peut créer des incohérences avec les statuts ou les pactes d’associés. Travailler cette rédaction avec votre notaire ou votre conseiller patrimonial, en vous aidant des exemples proposés par Quelle Assurance Vie, limite le risque de conflit.

- Combinez assurance vie et autres outils patrimoniaux (pacte Dutreil, démembrement de propriété, contrats de capitalisation, holding de reprise) pour maximiser la sécurité de votre entreprise. L’assurance vie apporte de la liquidité et des options, tandis que les outils juridiques structurent la gouvernance et la fiscalité. L’efficacité vient de la cohérence d’ensemble, pas d’un dispositif isolé.

- Anticipez suffisamment tôt : plus la stratégie est lancée en amont (10 à 15 ans avant la transmission envisagée), plus les possibilités d’optimisation sont importantes. Les plafonds d’abattement, la durée de détention et la progressivité des droits sont plus faciles à piloter sur une longue période que dans l’urgence d’une transmission forcée.

Une assurance vie structurée avec soin, associée à la bonne stratégie patrimoniale, permet d’anticiper les imprévus, de préparer la transmission et de préserver la cohésion familiale et professionnelle. Les contenus de Quelle Assurance Vie aident à choisir les bons contrats et à comprendre les implications de chaque option, de manière à éclairer la décision du dirigeant.

| Objectif patrimonial | Rôle de l’assurance vie | Autres outils à combiner |

|---|---|---|

| Financer les droits de succession sur l’entreprise | Constituer une épargne dédiée qui sera mobilisée au décès du dirigeant pour régler les droits, sans recourir à la trésorerie de la société. | Pacte Dutreil, donations-partages, préparation d’un calendrier de transmission des titres. |

| Protéger les héritiers non repreneurs | Verser un capital en compensation de la valeur des parts attribuées au repreneur, pour préserver l’équité entre enfants. | Clauses de répartition dans les testaments, ajustement des donations antérieures. |

| Assurer la continuité de l’entreprise en cas de décès d’un associé | Financer le rachat des parts du défunt grâce aux contrats croisés ou aux garanties « homme clé ». | Pactes d’associés, clauses de préemption ou d’agrément dans les statuts. |

| Préparer la retraite du dirigeant | Construire une épargne personnelle indépendante de la valorisation future de l’entreprise. | Plans d’épargne retraite individuels, diversification immobilière et financière. |

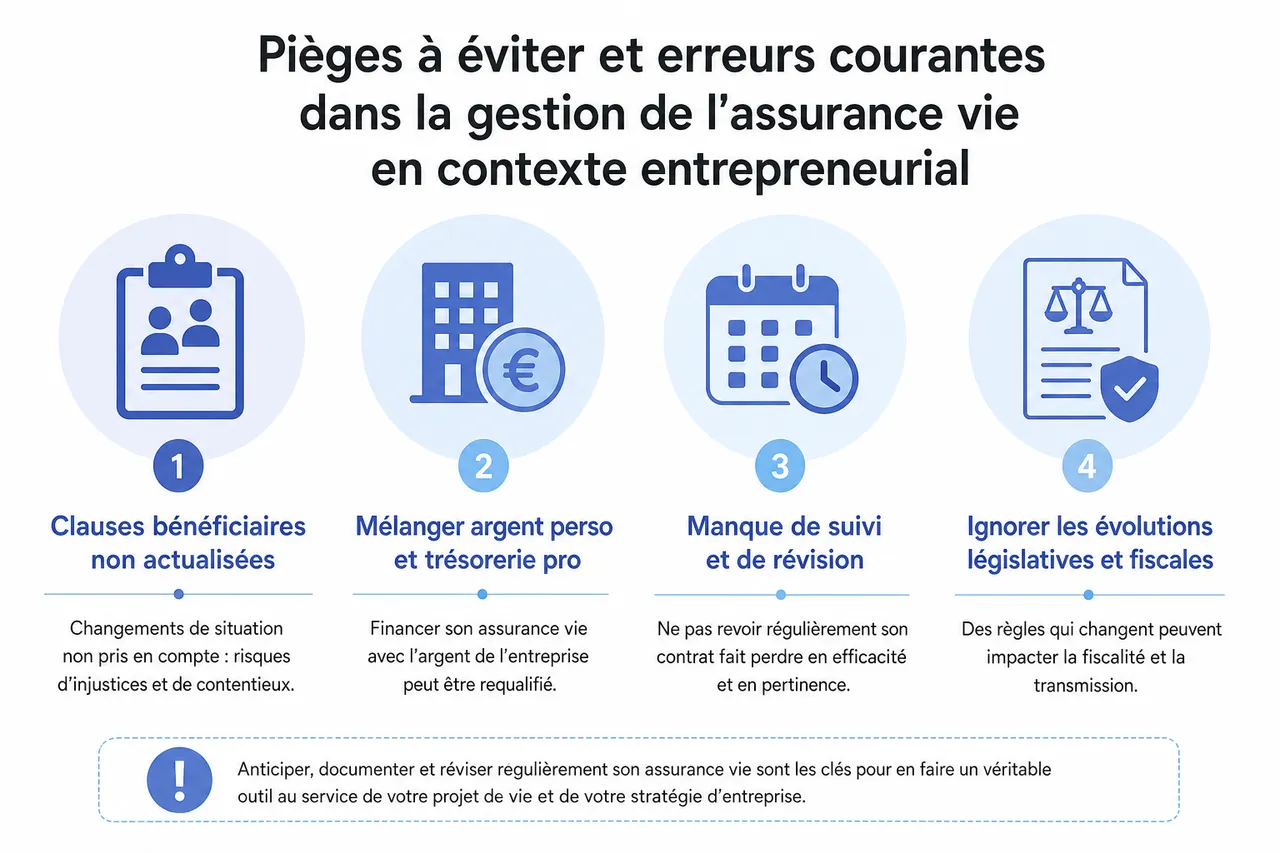

Pièges à éviter et erreurs courantes dans la gestion de l’assurance vie en contexte entrepreneurial

Gérer une assurance vie dans un contexte entrepreneurial présente ses propres embûches. Les erreurs sont souvent liées à une méconnaissance des règles, à un manque de suivi au fil des années ou à une vision trop courte du rôle de l’assurance vie dans le projet de vie du dirigeant. Les retours de terrain des notaires, experts-comptables et conseillers patrimoniaux montrent que les mêmes erreurs se répètent, ce qui laisse une grande marge de progrès pour les dirigeants qui prennent le temps de s’informer.

Quels sont les principaux pièges à éviter?

- Ne pas actualiser les clauses bénéficiaires après un changement de situation familiale ou professionnelle : mariage, divorce, naissance, décès d’un proche, arrivée ou départ d’un associé. Une clause ancienne peut désigner par exemple un ex-conjoint ou ignorer un enfant né après la souscription, créant des injustices et des contentieux. Une révision régulière, au moins tous les cinq ans ou à chaque événement important, permet d’éviter ces incohérences.

- Financer, même temporairement, une assurance vie personnelle avec l’argent de l’entreprise : la tentation est forte quand la trésorerie est abondante. Pourtant, même un « prêt » informel de la société au dirigeant pour alimenter un contrat peut être requalifié. Un montage non documenté ou non remboursé, même sur une courte période, peut laisser une trace durable dans les relevés et susciter des questions lors d’un contrôle ou d’une transmission.

- Ignorer les évolutions législatives et fiscales : la fiscalité de l’assurance vie, des dividendes et des transmissions évolue régulièrement. Ne pas tenir compte de ces changements peut conduire à des choix sous-optimaux, par exemple en termes de quotité versée après certains anniversaires d’âge ou d’utilisation d’autres enveloppes fiscales (plans d’épargne retraite, contrats de capitalisation). Les synthèses de Quelle Assurance Vie permettent de rester à jour sans y consacrer un temps excessif.

- Sous-estimer l’importance de la cohérence globale du patrimoine : multiplier les contrats dispersés, dont certains sont alimentés par des flux peu clairs, nuit à la lisibilité de la situation. En cas de succession, l’addition de dispositifs mal coordonnés engendre des délais et des coûts. Mieux vaut disposer d’un nombre raisonnable de contrats, bien structurés et parfaitement documentés.

Comment se prémunir contre les erreurs de gestion?

- Faites auditer régulièrement vos contrats par un professionnel (notaire, conseiller en gestion de patrimoine, expert-comptable). Cet audit consiste à vérifier la cohérence des clauses bénéficiaires, la conformité des flux de versement, la cohérence entre les montants investis et vos revenus déclarés, ainsi que l’alignement avec vos objectifs (retraite, transmission, protection de proches). Un tel audit est souvent l’occasion de simplifier votre architecture patrimoniale.

- Mettez à jour vos contrats à chaque événement marquant : arrivée d’un nouvel associé, mariage, divorce, naissance, vente ou rachat de l’entreprise, changement de régime matrimonial. Ce réflexe de mise à jour permet de garder des contrats vivants, qui reflètent votre situation réelle. Inscrire cette vérification dans votre « check-list » annuelle de dirigeant, au même titre que la revue des statuts ou des pactes d’associés, est une pratique très efficace.

- Restez informé des évolutions réglementaires pour ajuster votre stratégie patrimoniale si besoin. Une simple veille via des sites spécialisés comme Quelle Assurance Vie, complétée par les lettres d’information de votre notaire ou de votre expert-comptable, suffit souvent à repérer les changements majeurs et à décider si une adaptation s’impose.

- Formalisez votre stratégie patrimoniale par écrit : documenter vos objectifs (niveau de retraite souhaité, montants destinés à chacun des héritiers, seuil de sécurité pour votre patrimoine privé) aide à arbitrer entre les différentes enveloppes d’investissement et à clarifier le rôle de l’assurance vie dans l’ensemble. Cette formalisation est utile pour les professionnels qui vous accompagnent et pour vos héritiers, le moment venu.

La rédaction des clauses bénéficiaires est souvent négligée, alors qu’une formulation floue peut entraîner des litiges ou une fiscalité alourdie. Un point d’attention régulier, avec l’aide de votre notaire et des ressources éducatives de Quelle Assurance Vie, évite bien des complications lors de la succession ou d’un contrôle, tout en offrant une meilleure visibilité à vos proches sur vos intentions.

| Erreur fréquente | Conséquence possible | Bonne pratique recommandée |

|---|---|---|

| Clause bénéficiaire jamais actualisée | Bénéficiaire inadapté ou non souhaité, risque de contentieux entre héritiers. | Révision de la clause après chaque grande étape de vie (mariage, divorce, naissance, décès, cession d’entreprise). |

| Versements effectués depuis le compte professionnel | Requalification en abus de biens sociaux ou revenus distribués, pénalités fiscales. | Verser d’abord les sommes au dirigeant dans un cadre régulier (rémunération, dividende), puis alimenter le contrat depuis son compte privé. |

| Absence de documentation des flux et contrats | Difficulté à démontrer la séparation des patrimoines, blocages lors de la succession. | Constitution d’un dossier patrimonial distinct, rassemblant tous les éléments relatifs aux contrats d’assurance vie. |

| Mauvaise compréhension du régime fiscal de l’assurance vie | Choix de supports ou de calendriers de versement sous-optimaux, fiscalité plus lourde qu’anticipé. | Recours à des guides spécialisés et à des simulations via des outils comme ceux de Quelle Assurance Vie. |

Cas pratiques et exemples concrets de dirigeants

Quelques exemples concrets aident à mieux comprendre l’impact des choix de gestion autour de l’assurance vie et entreprise. Ces situations illustrent les conséquences d’une bonne séparation des finances, mais aussi les difficultés générées par des pratiques plus floues. Elles permettent de se projeter et d’identifier les points de vigilance prioritaires dans sa propre situation.

Exemple d’un dirigeant ayant mélangé finances personnelles et professionnelles

Prenons le cas d’un dirigeant qui a financé ses contrats d’assurance vie personnels à partir du compte courant de la société, sans passer par une décision de distribution formalisée. Sur plusieurs années, les versements ont atteint un montant significatif. Lors d’un contrôle, le fisc a requalifié ces versements en revenus distribués, imposés au barème progressif, avec des prélèvements sociaux et des pénalités. Le redressement a pesé lourdement sur la trésorerie de la société et sur le patrimoine personnel du dirigeant. Au décès de ce dernier, ses héritiers ont eu du mal à distinguer ce qui relevait du patrimoine privé ou professionnel, compliquant la transmission et générant des tensions familiales, ainsi que des délais pour le règlement des capitaux d’assurance vie.

Exemple d’une gestion optimale de l’assurance vie pour la transmission d’entreprise

À l’inverse, une dirigeante a prévu sa transmission en alimentant son assurance vie uniquement avec des dividendes personnels régulièrement décidés et déclarés. Elle a désigné l’enfant repreneur comme bénéficiaire principal pour une partie des capitaux, tout en prévoyant un partage équitable pour les autres au moyen d’un second contrat. Lors de la succession, la liquidité des contrats a permis de régler les droits sans perturber l’activité, de compenser les héritiers non repreneurs et de respecter le pacte Dutreil mis en place pour favoriser la continuité de l’entreprise. La clarté de la documentation, appuyée sur des conseils spécialisés et des comparatifs de contrats, a évité tout conflit familial.

- Inspirez-vous des expériences réussies d’autres dirigeants pour sécuriser vos propres choix. Les études de cas présentées par des plateformes spécialisées comme Quelle Assurance Vie donnent des repères concrets sur la façon dont les stratégies peuvent être structurées et sur les erreurs à ne pas reproduire.

- Bénéficiez de l’expertise de professionnels pour anticiper les conséquences patrimoniales et fiscales de chaque décision : choix des contrats, arbitrage entre supports, rédaction de la clause bénéficiaire, articulation avec les autres dispositifs (pactes d’associés, régimes matrimoniaux, donations). Une vision globale évite de prendre des décisions isolées qui ne s’intègrent pas bien dans votre ensemble patrimonial.

- Utilisez les outils de simulation et de comparaison pour objectiver vos choix. En confrontant différents scénarios (mort prématurée, vente de l’entreprise, retraite à âge donné), vous pouvez ajuster le montant des versements, le profil de risque et la répartition des bénéficiaires pour que votre assurance vie reste pertinente dans le temps.

L’assurance vie et entreprise, bien gérées, offrent d’excellents leviers pour protéger votre patrimoine et préparer l’avenir. Prendre le temps de structurer vos contrats, de bien séparer les flux financiers et de vous entourer d’experts change tout, que ce soit pour la sécurité de vos proches ou la pérennité de votre société. Dans ce travail, Quelle Assurance Vie peut servir de boussole en rassemblant des informations à jour, des analyses et des comparatifs de contrats adaptés aux dirigeants.

Nouveaux enjeux pour les dirigeants: tendances du marché et accompagnement numérique

Au-delà des principes juridiques et fiscaux, l’assurance vie en contexte entrepreneurial s’inscrit dans des évolutions de marché et des tendances d’usage. La diffusion massive des outils en ligne, l’augmentation de la sensibilité aux risques (sanitaires, économiques, cyber) et l’allongement de la durée de vie changent la façon dont les dirigeants conçoivent leur protection patrimoniale. Comprendre ces tendances aide à situer sa propre stratégie dans un environnement plus large.

Évolution de l’usage de l’assurance vie par les dirigeants d’entreprise

Les études récentes menées sur le marché français montrent une montée en puissance de l’assurance vie comme outil de préparation de la retraite et de transmission pour les dirigeants de PME. Une part importante des chefs d’entreprise actifs disposent d’au moins un contrat d’assurance vie pour eux-mêmes, souvent souscrit en complément de dispositifs professionnels. Les contrats à gestion pilotée et les multisupports, offrant une diversification entre fonds en euros et unités de compte, sont de plus en plus plébiscités. Cette tendance tient à la fois à la recherche de rendement dans un environnement de taux normalisés et à la volonté de ne pas dépendre exclusivement de la valeur de l’entreprise pour financer sa retraite.

Digitalisation et accompagnement en ligne des dirigeants

La digitalisation joue un rôle croissant dans la façon dont les dirigeants accèdent à l’information et gèrent leurs contrats d’assurance vie. Les plateformes spécialisées comme Quelle Assurance Vie proposent des simulateurs, des comparatifs et des guides pédagogiques permettant de mieux comprendre le fonctionnement des contrats, d’anticiper la fiscalité et de visualiser des scénarios de transmission. Cette offre en ligne complète le travail des professionnels en présentiel, tout en offrant une première base d’analyse pour les dirigeants qui souhaitent clarifier leurs enjeux avant de prendre rendez-vous. La possibilité de comparer les frais, les modes de gestion et la souplesse des clauses est particulièrement utile pour sélectionner les contrats les plus adaptés.

Intégration de l’assurance vie dans une stratégie patrimoniale globale

L’un des axes encore insuffisamment exploités par de nombreux dirigeants est l’intégration de l’assurance vie dans une stratégie patrimoniale vraiment globale, incluant les autres composantes (immobilier, liquidités professionnelles, plans d’épargne retraite, régimes matrimoniaux, structures sociétaires). Une approche holistique permet de mieux répartir les risques, de calibrer les montants investis dans chaque enveloppe et de coordonner les dispositifs pour la transmission. Cette coordination réduit les chevauchements, les redondances et les zones de fragilité. Les contenus de Quelle Assurance Vie, en lien avec les conseils d’un expert, peuvent servir de point d’entrée pour structurer cette vision à long terme.

Questions fréquentes sur l’assurance vie et entreprise

Pour terminer, quelques questions récurrentes méritent d’être éclairées, car elles reviennent souvent chez les dirigeants et peuvent orienter des choix structurants.

L’entreprise peut-elle souscrire une assurance vie au profit du dirigeant ?

Une société peut souscrire certains contrats d’assurance au profit de son dirigeant, notamment dans le cadre de couvertures de type « homme clé » ou de garanties de prévoyance. En revanche, un contrat d’assurance vie de capitalisation classique orienté vers le patrimoine personnel du dirigeant et logé dans la société soulève de nombreux enjeux de qualification fiscale et juridique. Il est donc essentiel de distinguer les dispositifs de protection professionnelle et les contrats patrimoniaux personnels, en s’appuyant sur des conseils spécialisés.

Comment utiliser les dividendes pour alimenter une assurance vie sans risque de requalification ?

La voie la plus sécurisée consiste à décider régulièrement en assemblée générale la distribution d’une partie du bénéfice, à verser ces dividendes sur le compte personnel du dirigeant, puis à effectuer les versements sur l’assurance vie depuis ce compte privé. Les procès-verbaux, relevés bancaires et déclarations fiscales doivent être conservés pour justifier la cohérence des flux. Ce schéma, bien documenté, s’inscrit clairement dans le cadre de la séparation des patrimoines et réduit fortement le risque de contestation.

Faut-il privilégier un contrat d’assurance vie personnel ou un contrat lié à la société pour préparer sa retraite ?

La plupart des stratégies de retraite des dirigeants s’appuient sur un mix entre dispositifs professionnels (plans d’épargne retraite, éventuelles solutions internes) et contrats personnels comme l’assurance vie. Le contrat personnel présente l’avantage de ne pas dépendre de l’avenir de la société et de permettre une grande liberté dans le choix des supports et des bénéficiaires. Les dispositifs liés à la société peuvent être complémentaires mais ne devraient pas constituer le seul pilier, afin d’éviter une trop forte corrélation entre votre niveau de retraite et la valorisation de l’entreprise au moment de la cession.

En 2026, la gestion de votre patrimoine ne s’improvise plus : adoptez les bonnes pratiques, faites-vous accompagner, et prenez le contrôle de votre avenir financier et entrepreneurial avec sérénité. Quelle Assurance Vie peut vous aider à franchir cette étape en mettant à votre disposition des informations claires, des outils de comparaison et des analyses adaptées aux réalités des dirigeants d’entreprise.

- Assurance vie et dirigeant d’entreprise, comment utiliser les contrats à titre personnel sans les mélanger avec la trésorerie pro - 1 juillet 2026

- Que se passe-t-il pour votre assurance vie si vous partez vivre à l’étranger ? - 30 juin 2026

- Utiliser l’assurance vie et la donation de son vivant avec 4 montages simples pour transmettre progressivement votre patrimoine - 29 juin 2026