Le divorce bouleverse votre vie, et vos contrats d’assurance vie ne sont pas épargnés. Entre bénéficiaires à modifier, primes versées pendant le mariage et risques de conflits patrimoniaux, la séparation transforme ce placement en véritable casse-tête juridique. Pourtant, une mauvaise gestion de votre assurance vie peut vous coûter cher, tant sur le plan financier qu’émotionnel.

Ce guide vous explique précisément comment protéger votre épargne, adapter vos clauses bénéficiaires et anticiper les pièges de la succession en cas de divorce. Quelle Assurance Vie vous accompagne avec des conseils pratiques et des informations à jour sur la législation pour sécuriser votre patrimoine et éviter les litiges inutiles.

Conséquences juridiques et patrimoniales de l’assurance vie selon le régime matrimonial

Différences entre communauté, séparation de biens et participation aux acquêts

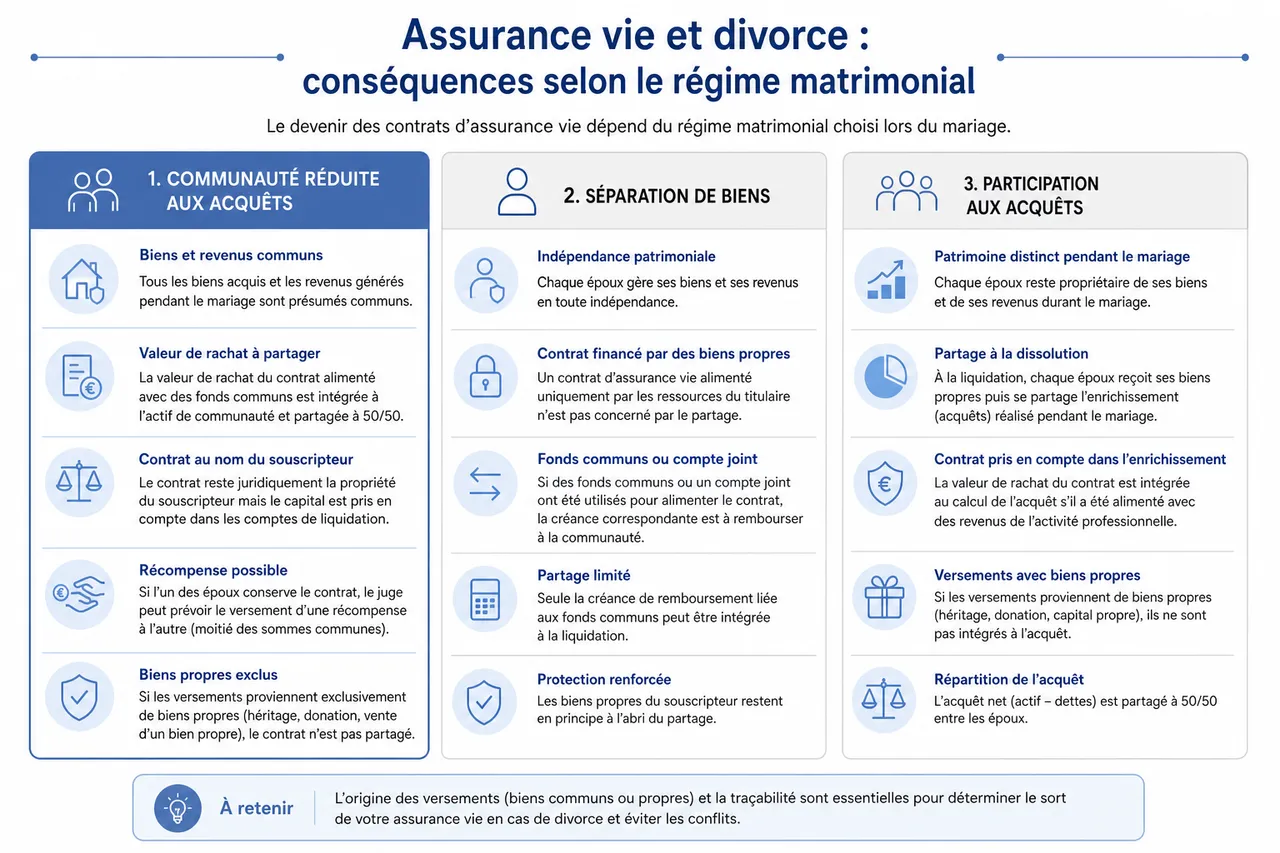

Quand un couple divorce, le devenir des contrats d’assurance vie dépend surtout du régime matrimonial adopté lors du mariage. La très grande majorité des couples français, plus de 70 %, se marient sans contrat et relèvent donc de la communauté réduite aux acquêts : tous les biens acquis et les revenus générés pendant le mariage sont présumés communs, y compris les contrats d’assurance vie alimentés avec des fonds communs. En pratique, la valeur de rachat du contrat doit alors être ajoutée à l’actif de communauté à partager à parts égales.

Dans ce cadre, il est fréquent que le contrat reste juridiquement la propriété du souscripteur, mais que le capital soit pris en compte dans les comptes de liquidation. Si l’un des époux souhaite conserver le contrat, le juge peut prévoir le versement d’une « récompense » à l’autre, correspondant à la moitié des sommes issues de fonds communs. À l’inverse, si le souscripteur prouve que les versements proviennent exclusivement de ses biens propres (héritage, donation, vente d’un bien acquis avant le mariage), le contrat ne sera pas intégré dans l’actif à partager.

En séparation de biens, chaque époux dispose d’une indépendance patrimoniale : les revenus de chacun sont des biens propres, et un contrat d’assurance vie alimenté uniquement par les ressources du titulaire n’est pas concerné par le partage. En revanche, si des fonds communs ou un compte joint ont été utilisés, l’autre époux peut demander à ce que la valeur du contrat soit prise en compte, voire réclamer une indemnité d’équilibre.

Avec le régime de participation aux acquêts, la logique est hybride : pendant le mariage, la situation ressemble à une séparation de biens, mais au moment du divorce, on calcule l’enrichissement de chaque époux. Les contrats d’assurance vie souscrits ou enrichis pendant l’union peuvent alors entrer dans ce calcul et conduire à une créance au bénéfice de l’époux qui s’est le moins enrichi. Certains régimes conventionnels plus rares peuvent aller plus loin et prévoir que tous les contrats d’épargne, quelle que soit l’origine des fonds, soient traités comme des biens communs au moment de la liquidation.

Notion de bien propre et bien commun appliquée à l’assurance vie

La question centrale reste la distinction entre bien propre et bien commun. Un contrat ouvert avant le mariage ou financé uniquement par des fonds provenant d’un héritage, d’un legs, d’une donation ou de la vente d’un bien personnel reste généralement la propriété exclusive du souscripteur. Prenons le cas de Julie, qui, avant son mariage, a ouvert une assurance vie alimentée par un héritage de sa grand-mère : ce contrat restera normalement son bien propre et ne sera pas intégré dans la masse à partager.

À l’inverse, si Paul ouvre un contrat après son mariage et l’alimente avec un compte joint, les sommes versées sont présumées communes, et la valeur de rachat devra être partagée en cas de divorce. Lorsque les origines des fonds sont mixtes, la situation se complexifie : il est parfois nécessaire de reconstituer l’historique des versements pour distinguer la part propre et la part commune, ce qui peut entraîner des discussions techniques entre avocats, notaire et assureur.

Pour éviter tout malentendu, il est essentiel de garder les preuves d’origine des fonds : relevés bancaires, attestations de donation, actes notariés, justificatifs de vente de biens propres. Les assureurs recommandent de déclarer l’origine des fonds lors de chaque versement important afin de faciliter, le moment venu, la qualification juridique des sommes.

- Le régime matrimonial influence directement la façon dont l’assurance vie est partagée. Dans un régime de communauté, les contrats alimentés avec des fonds communs sont intégrés à la masse à partager, alors qu’en séparation de biens, ils restent en principe attachés au patrimoine de l’époux titulaire. Cette différence explique pourquoi deux divorces apparemment similaires peuvent aboutir à des répartitions de capital très différentes.

- Un contrat ouvert avant le mariage et financé avec des fonds propres reste, la plupart du temps, un bien personnel. Ce point est essentiel pour les personnes qui ont constitué une épargne importante avant l’union : en conservant les traces des versements et de leur origine, elles protègent la qualification « bien propre » et limitent les risques de contestation lors du divorce.

- Un contrat ouvert et alimenté durant le mariage avec de l’argent commun sera en principe partagé. Même si le contrat est nominatif et géré par un seul époux, la valeur de rachat entre dans l’actif à partager, ce qui peut surprendre lorsque le couple n’a jamais évoqué ce point. Anticiper cette réalité permet de mieux préparer la discussion et de négocier sereinement le sort du contrat.

L’idée reçue selon laquelle l’assurance vie échappe toujours au partage lors d’un divorce est donc fausse. En pratique, le juge et le notaire analysent le régime matrimonial, la date de souscription et l’origine des versements pour déterminer si le contrat doit être intégré à l’actif commun ou rester un bien propre.

Procédures et conseils pratiques pour protéger ses intérêts et éviter les conflits

Modification de la clause bénéficiaire et démarches administratives

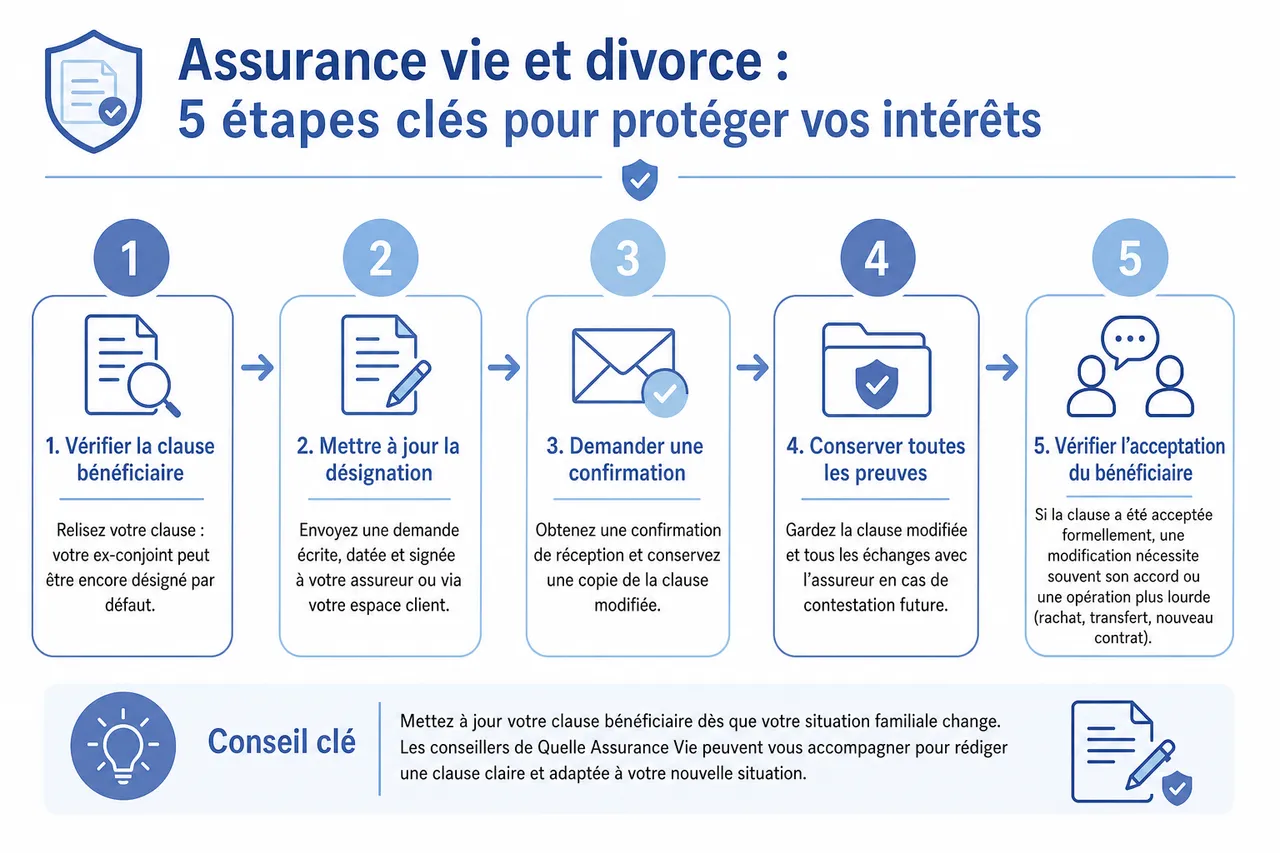

Après la séparation, une des premières démarches à effectuer concerne la clause bénéficiaire. Il n’est pas rare qu’un ex-conjoint reste désigné par défaut comme bénéficiaire du contrat, notamment lorsque la clause mentionne « mon conjoint » sans autre précision : en cas de remariage, cette formulation peut aussi profiter au nouveau conjoint, ce qui ne correspond plus forcément à vos intentions patrimoniales. Sans mise à jour, un ancien époux ou épouse pourrait toucher le capital en cas de décès, même des années après le divorce.

Pour changer de bénéficiaire, il suffit d’envoyer une demande écrite, datée et signée, à votre assureur ou de passer par votre espace client sécurisé lorsque cette option est proposée. Il est recommandé de demander une confirmation de réception, de conserver une copie de la clause modifiée, ainsi que les échanges avec l’assureur, car ces preuves peuvent être utiles en cas de contestation ultérieure. Les conseillers de Quelle Assurance Vie peuvent vous guider étape par étape pour formuler une clause claire et adaptée à votre nouvelle situation familiale.

Lorsqu’une clause bénéficiaire a été acceptée par le bénéficiaire (acceptation formelle), la marge de manœuvre devient plus réduite : la modification nécessite souvent l’accord du bénéficiaire ou une opération plus lourde sur le contrat (rachat, transfert, nouveau contrat). Il est donc important de vérifier ce point avant d’organiser la transmission de votre assurance vie après divorce.

Gestion des rachats, arbitrages et déclaration des contrats

Lorsque la liquidation du contrat d’assurance vie s’impose pour partager les sommes, il faut décider d’un rachat total ou partiel. Cette décision a des conséquences fiscales et patrimoniales à anticiper : un rachat total permet de solder le contrat et de répartir immédiatement le capital, mais peut déclencher l’imposition des plus-values, alors qu’un rachat partiel permet de conserver le contrat, tout en sortant la partie nécessaire au partage. Dans une pratique fréquente, les époux conviennent de racheter le contrat et de se partager le capital et les intérêts à parts égales.

Un exemple : lors d’un divorce, Sophie et Marc ont décidé de racheter leur contrat commun pour se répartir le capital. En travaillant avec leur notaire et leur conseiller en gestion de patrimoine, ils ont simulé plusieurs scénarios : rachat total, rachat partiel, maintien du contrat avec indemnité versée à l’autre époux. Cette approche leur a permis de choisir la solution la moins coûteuse fiscalement et la plus conforme à leurs objectifs à long terme.

Il est aussi important de signaler rapidement la situation de divorce à l’assureur afin de bloquer certaines opérations non concertées lorsque la tension est forte, notamment les rachats importants en cours de procédure. Certaines compagnies peuvent, sur demande et si la loi le permet, mettre en place des garde-fous temporaires pour éviter des retraits unilatéraux susceptibles de créer un préjudice à l’autre époux.

Conserver tous les justificatifs de versements, d’arbitrages et d’échanges avec l’assureur est un réflexe précieux : ces documents permettent de retracer l’historique du contrat et de prouver l’origine des fonds, ce qui est souvent au cœur des litiges. Quelle Assurance Vie propose des check-lists pratiques pour aider à rassembler ces pièces avant un rendez-vous chez le notaire ou l’avocat.

- Mettre à jour la clause bénéficiaire après un divorce est indispensable pour éviter de mauvaises surprises. Une clause obsolète peut conduire à transmettre le capital à une personne que vous ne souhaitez plus gratifier, ou à créer des situations d’injustice entre enfants et ex-conjoints. Une révision systématique de la clause après la séparation fait partie des bonnes pratiques en gestion de patrimoine.

- Informer l’assureur du changement de situation et conserver toutes les preuves de versements offrent une vraie protection en cas de désaccord. En cas de contestation, la compagnie d’assurance s’appuie sur les documents disponibles pour retracer les mouvements sur le contrat. Plus vos dossiers sont complets, plus il est simple de démontrer la part de chacun dans la constitution du capital.

- L’accompagnement par un professionnel spécialisé est fortement recommandé pour chaque étape clé. Le notaire sécurise la liquidation du régime matrimonial, l’avocat défend vos intérêts en cas de conflit, et le conseiller en assurance vie vous aide à adapter vos contrats à votre nouvelle vie. Cette complémentarité d’expertises est particulièrement utile lorsque le patrimoine est composé de plusieurs contrats d’assurance vie, comptes-titres et autres placements.

Modifier la clause bénéficiaire ne suffit pas toujours à résoudre l’ensemble des problématiques. Selon la situation, d’autres démarches administratives ou patrimoniales (organisation d’un rachat, ouverture d’un nouveau contrat, transfert de supports, mise à jour de la stratégie d’investissement) peuvent s’imposer pour garantir une liquidation juste et sans accroc du contrat.

Impacts fiscaux et succession de l’assurance vie après divorce

Fiscalité applicable en 2026 lors du partage ou de la liquidation

En 2026, la fiscalité d’une assurance vie lors d’un partage ou rachat reste régie par les règles classiques : imposition des plus-values en cas de rachat, abattements annuels, régime spécifique des primes versées avant et après 70 ans. Lors d’un rachat total destiné à permettre le partage, la part de gains est soumise soit au prélèvement forfaitaire unique, soit au barème de l’impôt sur le revenu, après application des abattements annuels (4 600 € pour une personne seule, 9 200 € pour un couple au sens fiscal).

Si le contrat est simplement intégré dans la masse à partager sans rachat immédiat, la question des droits de partage se pose : la liquidation de la communauté donne lieu à un droit de partage calculé sur la valeur des biens communs, dont les contrats d’assurance vie peuvent faire partie. Le taux applicable est de 1,8 % en 2026, ce qui représente un coût à ne pas négliger dans les stratégies de divorce impliquant un patrimoine financier important.

En matière de transmission, les règles spécifiques de l’assurance vie continuent de s’appliquer après divorce. Pour les primes versées avant les 70 ans du souscripteur, chaque bénéficiaire dispose d’un abattement de 152 500 € sur les capitaux reçus, avec une taxation au-delà de ce seuil. Pour les primes versées après 70 ans, le régime est différent : les sommes au-delà de 30 500 € sont soumises aux droits de succession, mais les produits du contrat (intérêts, plus-values) sont hors champ de ces droits, ce qui peut rester intéressant dans une stratégie de transmission en faveur des enfants.

Transmission et succession : précautions à prendre

Pour éviter une double imposition ou des tensions entre héritiers, il est essentiel de revoir la clause bénéficiaire après le divorce et de bien anticiper la transmission. Prenons le cas d’un parent divorcé qui souhaite léguer son assurance vie à ses enfants : en indiquant précisément leurs noms, prénoms et la répartition des parts, il sécurise la destination du capital et limite les risques de contestation. Une clause trop imprécise, mentionnant par exemple « mes héritiers », peut alimenter des conflits lorsque la situation familiale est complexe.

Un professionnel du patrimoine pourra aussi vous conseiller sur le transfert ou l’arbitrage de certains contrats afin de limiter la fiscalité sur la succession et de protéger au mieux vos proches. Il peut, par exemple, proposer de répartir les versements entre plusieurs contrats pour optimiser les abattements par bénéficiaire, ou de privilégier certains supports pour adapter le risque au nouvel horizon de transmission. Les outils de simulation proposés par Quelle Assurance Vie permettent de visualiser l’impact fiscal de différents scénarios de partage et de succession.

- Le partage d’une assurance vie entraîne une fiscalité spécifique selon la façon dont l’opération est réalisée. Un rachat total n’a pas les mêmes conséquences qu’un simple rééquilibrage patrimonial sans sortie de fonds. Simuler les différentes options avant de signer la convention de divorce permet de choisir la solution la plus cohérente avec vos objectifs.

- La rédaction de la clause bénéficiaire et la situation familiale influencent l’imposition et la transmission du contrat. Un même capital peut être beaucoup mieux protégé lorsqu’il est réparti entre plusieurs bénéficiaires et plusieurs contrats, plutôt que concentré sur une seule personne, surtout en présence d’un remariage, d’une famille recomposée ou d’enfants de plusieurs unions.

- Une réflexion fiscale dès la procédure de divorce permet de préserver au mieux le patrimoine familial. Intégrer la dimension fiscale dans les discussions de partage (droits de partage, fiscalité des rachats, future fiscalité successorale) évite de découvrir trop tard des coûts élevés qui auraient pu être anticipés ou réduits.

Assurance vie, divorce et nouvelles pratiques des Français en 2026

Évolution des comportements d’épargne et impact des séparations

Les divorces interviennent désormais dans des contextes patrimoniaux plus complexes : multiplications des contrats d’assurance vie, montée en puissance des unités de compte, familles recomposées, unions tardives. Les études de marché montrent que l’assurance vie reste le placement privilégié des ménages français, avec un encours dépassant les 1 900 milliards d’euros en 2026, et une part significative de ces contrats détenus par des personnes séparées ou divorcées. Cette réalité explique pourquoi les questions de partage et de transmission liées au divorce sont de plus en plus fréquentes dans les rendez-vous de conseil.

Dans ce contexte, les plateformes spécialisées comme Quelle Assurance Vie constatent une hausse des demandes d’information liées à la modification des clauses bénéficiaires, à la protection des enfants en cas de recomposition familiale et à la gestion de plusieurs contrats ouverts auprès d’assureurs différents. Une bonne coordination de l’ensemble de ces contrats devient essentielle pour éviter des incohérences entre les intentions patrimoniales et les clauses réellement applicables.

Données clés pour mieux comprendre les enjeux assurance vie et divorce

Les études récentes menées par les fédérations professionnelles et les assureurs montrent plusieurs tendances utiles à connaître pour préparer un divorce impliquant des contrats d’assurance vie :

- Plus de 70 % des couples mariés restent soumis à la communauté réduite aux acquêts. Cette proportion élevée signifie que, dans la majorité des divorces, les contrats d’assurance vie alimentés pendant le mariage avec des fonds communs sont susceptibles d’être intégrés dans l’actif à partager. En pratique, cela peut représenter des dizaines voire des centaines de milliers d’euros à répartir.

- L’assurance vie demeure le premier produit d’épargne longue des ménages français. Les encours atteignent environ 1 900 milliards d’euros en 2026, avec une progression portée par les contrats multi-supports. De nombreux divorces concernent donc des contrats complexes, mêlant fonds en euros et unités de compte, ce qui nécessite une analyse plus fine de la valeur de rachat à la date de séparation.

- Les familles recomposées représentent une part croissante des situations patrimoniales. Selon les statistiques de l’INSEE, la proportion de familles recomposées a continué d’augmenter sur les dernières années, ce qui se traduit par des clauses bénéficiaires plus sophistiquées : répartition entre enfants de plusieurs unions, protection du nouveau conjoint tout en garantissant une part minimale aux enfants, etc.

- Une part significative des litiges patrimoniaux après divorce concerne la qualification des biens propres et biens communs. Les assureurs et notaires relèvent que l’absence de traçabilité des versements sur les contrats d’assurance vie est une cause majeure de tension : sans preuves claires, les sommes sont souvent requalifiées en biens communs, ce qui peut être vécu comme une injustice par l’époux qui a alimenté le contrat avec ses ressources propres.

- Les Français recourent de plus en plus aux outils en ligne pour simuler le partage de leurs contrats. Les comparateurs et simulateurs proposés par des sites spécialisés comme Quelle Assurance Vie permettent d’évaluer l’impact d’un rachat, d’une modification de clause bénéficiaire ou d’un transfert vers un nouveau contrat, et facilitent les discussions avec le notaire ou l’avocat.

Tableau comparatif : régime matrimonial et sort de l’assurance vie en cas de divorce

Pour aider à visualiser les différences de traitement de l’assurance vie en fonction du régime matrimonial, le tableau ci-dessous synthétise les principaux points de comparaison en cas de divorce.

| Régime matrimonial | Origine des fonds versés sur le contrat | Sort du contrat en cas de divorce | Conséquences pratiques |

|---|---|---|---|

| Communauté réduite aux acquêts | Fonds communs (revenus du couple, compte joint) | Valeur de rachat intégrée dans l’actif de communauté, partage à parts égales | Le contrat reste la propriété du souscripteur, mais le capital est pris en compte dans les comptes de liquidation ; une « récompense » peut être due si l’un souhaite conserver le contrat. |

| Communauté réduite aux acquêts | Fonds propres (héritage, donation, bien acquis avant mariage) | Contrat normalement exclu de l’actif à partager, sous réserve de preuves suffisantes | La traçabilité des fonds est décisive : en l’absence de justificatifs, le capital risque d’être requalifié en bien commun, ce qui modifie le partage. |

| Séparation de biens | Ressources personnelles de l’époux titulaire | Contrat rattaché au patrimoine de l’époux souscripteur, non partagé | Le divorce n’a pas d’incidence directe sur le contrat, mais l’autre époux peut demander une compensation si des fonds communs ont été utilisés ponctuellement. |

| Séparation de biens | Fonds communs ou compte joint | Possibilité d’indemnité ou de prise en compte dans l’équilibre global du divorce | Nécessité de reconstituer les versements pour distinguer ce qui relève des biens propres et des biens communs, avec parfois intervention d’un expert. |

| Participation aux acquêts | Fonds propres mais enrichissement pendant le mariage | Contrat pris en compte dans le calcul de l’enrichissement, pouvant donner lieu à créance | Analyse au cas par cas, souvent plus technique, pour déterminer la part de l’enrichissement liée au contrat et la créance éventuelle de l’autre époux. |

FAQ : questions fréquentes sur l’assurance vie et le divorce

Est-ce qu’une assurance vie doit être partagée lors d’un divorce ?

Tout dépend du régime matrimonial et du moment où le contrat a été ouvert. Dans la plupart des cas, si le contrat a été souscrit et alimenté avec de l’argent commun durant le mariage sous un régime de communauté, la valeur de rachat doit être intégrée dans l’actif à partager, même si le contrat est nominatif. En séparation de biens, le contrat reste généralement personnel, sauf preuve de financements communs ou dispositions spécifiques du contrat de mariage.

Comment modifier la clause bénéficiaire après un divorce ?

La modification s’effectue par une demande écrite adressée à l’assureur ou via l’espace client sécurisé lorsqu’il existe. Il est conseillé de réaliser cette démarche rapidement après le jugement de divorce et de conserver la preuve de la modification. Les experts de Quelle Assurance Vie proposent des modèles de clauses et des conseils pour éviter les formulations ambiguës qui pourraient être source de litige.

Quels sont les impacts pour les enfants ?

Les enfants peuvent devenir bénéficiaires du contrat si vous les désignez de manière claire dans la clause (nom, prénom, date de naissance, répartition des parts). Une rédaction précise permet d’éviter les malentendus, notamment dans les familles recomposées où il peut être nécessaire de distinguer les droits des enfants issus de différentes unions. L’assurance vie reste un outil très efficace pour protéger les enfants, à condition que la clause soit adaptée à la nouvelle configuration familiale.

- Chaque situation étant différente, un conseil personnalisé par un professionnel est toujours utile. Entre la diversité des régimes matrimoniaux, la multiplicité des contrats et les enjeux fiscaux, il est risqué de se fier uniquement à des règles générales. Un rendez-vous avec un expert permet de traduire les principes juridiques en décisions concrètes sur vos contrats.

- La date de souscription et le régime matrimonial restent les deux facteurs clés pour comprendre le sort du contrat. Ces éléments déterminent la qualification d’un contrat en bien propre ou commun, l’intégration ou non dans l’actif à partager, et les conséquences fiscales en cas de rachat ou de transmission. Les fiches pratiques de Quelle Assurance Vie aident à faire le point sur ces paramètres pour chaque contrat détenu.

Ressources utiles pour bien gérer votre assurance vie en cas de divorce

Liens et guides complémentaires

Pour approfondir le sujet et agir en toute sécurité, plusieurs ressources complémentaires peuvent être mobilisées en parallèle des conseils de Quelle Assurance Vie :

- Le site officiel du Service Public pour les démarches administratives liées au divorce et au partage des biens. Les fiches pratiques détaillent les grandes étapes de la procédure, les effets du divorce sur le patrimoine et les droits de chacun, ce qui permet de replacer les questions d’assurance vie dans une vision d’ensemble.

- Les simulateurs de partage patrimonial proposés par certains notaires ou compagnies d’assurance. Ces outils permettent d’estimer la valeur de rachat des contrats à une date donnée, de simuler l’impact fiscal d’un rachat total ou partiel et de visualiser la répartition des sommes entre les époux.

- Les guides édités par les autorités de régulation et les fédérations professionnelles de l’assurance. Ils expliquent la réglementation en vigueur, les droits des souscripteurs et des bénéficiaires, et donnent des repères sur les bonnes pratiques en cas de changement de situation familiale.

- Les outils de comparaison d’offres pour adapter votre contrat d’assurance vie à votre nouvelle situation. Après un divorce, il est souvent pertinent de revoir le choix des supports, le niveau de risque, les frais et la structure des bénéficiaires. Les comparateurs de Quelle Assurance Vie permettent de confronter les caractéristiques de votre contrat actuel à celles d’autres offres du marché.

Anticiper, s’informer et s’entourer de professionnels sont les meilleurs réflexes pour protéger votre épargne et éviter les conflits après un divorce. Les guides détaillés, comparateurs et simulateurs disponibles sur Quelle Assurance Vie vous aident à analyser vos contrats, comprendre la fiscalité, adapter vos clauses bénéficiaires et, si besoin, envisager l’ouverture ou le transfert vers de nouveaux contrats plus en phase avec votre situation. Un patrimoine bien géré, c’est la clé pour tourner la page sereinement et préparer l’avenir de vos proches en toute confiance.

- Assurance vie ou assurance emprunteur, quelles différences et dans quels cas l’une peut compléter l’autre ? - 28 juin 2026

- Assurance vie et divorce, que deviennent vos contrats en cas de séparation et comment éviter les conflits ? - 27 juin 2026

- Assurance vie et enfant handicapé, comment rédiger une clause bénéficiaire vraiment protectrice sans mettre en danger les aides - 26 juin 2026