Offrir un bon départ financier à son enfant, c’est le rêve de tous les parents. Pourtant, entre les promesses alléchantes de l’assurance vie et les pièges fiscaux ou de liquidité, difficile de savoir si ce placement tient vraiment ses promesses pour les plus jeunes. Quelle Assurance Vie vous aide à démêler le vrai du faux grâce à des guides clairs et des outils de comparaison adaptés à votre situation patrimoniale.

Vous découvrirez ici les avantages réels de ce contrat pour un mineur, les alternatives souvent négligées, et les critères précis pour choisir la meilleure stratégie d’épargne selon l’âge de votre enfant et vos objectifs familiaux.

Qu’est-ce qu’une assurance vie pour enfant et pourquoi ce placement séduit-il autant en 2026?

L’assurance vie pour enfant séduit de plus en plus de familles en 2026, dans un contexte où le Livret A et les livrets réglementés restent sécurisés mais plafonnés et faiblement rémunérateurs. Les parents, grands-parents et même parrains ou marraines recherchent des solutions capables de constituer une épargne de long terme pour financer des projets concrets : études supérieures, permis de conduire, premier logement ou création d’entreprise. Les acteurs du marché comme les mutuelles, les assureurs et les courtiers en ligne confirment cette tendance, en proposant des contrats spécifiquement pensés pour les mineurs, avec des versements dès 20 à 100 euros par mois et une grande liberté de choix de supports.

Différences entre assurance vie adulte et assurance vie mineur

Le principe de l’assurance vie reste le même, quel que soit l’âge du souscripteur : constituer et transmettre un capital dans un cadre fiscal avantageux. Pour un enfant mineur, en revanche, la capacité juridique fait défaut : le contrat doit être ouvert et géré par ses représentants légaux, en pratique les parents, qui valident les versements, les arbitrages et les éventuels rachats. En France, il ne s’agit pas d’un contrat “spécial enfant” mais d’une assurance vie classique, ouverte au nom du mineur, avec des règles de protection plus strictes.

La confusion fréquente entre assurance vie et assurance décès mérite d’être levée : l’assurance décès est encadrée par le Code des assurances et ne peut en principe pas être souscrite pour un enfant de moins de 12 ans, alors qu’une assurance vie (épargne) est accessible dès la naissance. Certains assureurs prévoient par ailleurs la signature de l’enfant à partir de 12 ans pour attester de son consentement à la souscription, ce qui renforce le caractère protecteur du cadre juridique.

Pourquoi l’assurance vie pour enfant séduit-elle en 2026?

En 2026, plusieurs facteurs structurels renforcent l’attrait de l’assurance vie pour enfant :

- Une fiscalité toujours attractive après huit ans : le régime de l’assurance vie permet, après huit années de détention, de profiter d’abattements annuels sur les gains et d’une imposition allégée sur les plus-values. Dans une logique d’épargne précoce, ouvrir un contrat à la naissance ou dans les premières années de vie permet de franchir ce cap fiscal avant même que l’enfant n’ait de gros besoins financiers. Les parents qui anticipent ainsi offrent à leur enfant la possibilité de réaliser ses premiers rachats dans des conditions fiscales optimisées.

- Une durée de détention maximale : plus le contrat est ouvert tôt, plus la durée de détention avant les premiers retraits est longue. Cela permet à la fois de lisser les risques des marchés financiers et de mettre à profit la capitalisation des intérêts sur le long terme. Une épargne investie sur des supports dynamiques (ETF, actions, unités de compte diversifiées) a historiquement davantage de temps pour rebondir en cas de baisse et pour générer un rendement supérieur à celui des livrets garantis.

- Des contrats modernes et flexibles : les offres en ligne et les contrats multisupports proposent aujourd’hui un large choix de fonds en euros, de supports obligataires, d’ETF indiciels et de supports thématiques. Les parents peuvent adapter le profil de risque de l’enfant au fil du temps, en commençant par des unités de compte dynamiques quand l’horizon de placement est très long, puis en sécurisant progressivement via le fonds en euros à l’approche d’un projet (études, logement, installation professionnelle).

- Une clause bénéficiaire puissante pour la transmission : la clause bénéficiaire permet d’organiser la transmission du capital hors succession classique, dans les limites des abattements prévus par la loi. Les grands-parents peuvent par exemple ouvrir un contrat pour un petit-enfant, ou alimenter le contrat de l’enfant déjà ouvert par les parents, en profitant des enveloppes fiscales de donation et des abattements spécifiques de l’assurance vie.

Ce placement ne se limite pas aux foyers à très forte capacité d’épargne. Les offres du marché affichent souvent des seuils de versement mensuels à partir de 20 ou 50 euros, ce qui permet à de nombreux ménages de mettre en place une épargne régulière. Sur 15 à 20 ans, même des montants modestes peuvent se transformer en un capital significatif, surtout si la gestion privilégie des supports à long terme plutôt que des fonds trop prudents.

Fonctionnement, avantages et gestion d’une assurance vie pour mineur

Comment fonctionne une assurance vie pour enfant?

Le contrat est souscrit au nom de l’enfant, mais la gestion quotidienne est assurée par les parents ou tuteurs jusqu’à sa majorité, voire au-delà si une clause particulière ou un pacte adjoint encadre l’utilisation des fonds. Concrètement, les représentants légaux effectuent les versements, choisissent les supports d’investissement et valident les opérations de rachat ou d’arbitrage. L’enfant est juridiquement assuré, mais ne dispose pas de la capacité de gestion avant ses 18 ans.

- Choix des supports et pilotage de l’épargne : les fonds investis sont répartis entre un fonds en euros, offrant une sécurité du capital et une rémunération modérée, et des unités de compte, qui donnent accès aux marchés financiers (actions, obligations, immobilier, ETF, etc.). Les parents peuvent, avec l’aide de conseils spécialisés ou des outils pédagogiques de Quelle Assurance Vie, définir une allocation plus dynamique dans les premières années, puis réduire progressivement le risque quand le projet de l’enfant se précise.

- Blocage relatif des fonds avant la majorité : juridiquement, l’épargne n’est pas “bloquée”, mais toute demande de rachat avant les 18 ans doit être décidée par les parents et motivée dans l’intérêt de l’enfant. Selon les montants et les situations, une autorisation du juge des tutelles peut être exigée afin d’éviter que le contrat ne soit vidé pour des besoins qui ne correspondent pas aux intérêts du mineur. Ce filtrage renforce la vocation de long terme du placement.

À la majorité, l’enfant devient pleinement titulaire du contrat : il peut alors choisir de conserver l’épargne, de modifier la répartition des supports, de réaliser des rachats partiels pour financer ses projets ou, dans certains cas, de maintenir certaines clauses de blocage si un pacte adjoint a été prévu pour étendre la protection jusqu’à 25 ans ou au-delà.

Quels avantages fiscaux et patrimoniaux?

La fiscalité de l’assurance vie pour enfant reprend celle des contrats classiques, ce qui en fait l’un de ses principaux atouts. Après huit ans de détention, les gains bénéficient d’abattements annuels et d’une imposition réduite, quelle que soit l’année d’ouverture du contrat et l’âge de l’assuré au moment du retrait. En pratique, un contrat ouvert avant les 10 ans de l’enfant lui permet d’effectuer ses premiers rachats dans un cadre fiscal déjà optimisé à sa majorité.

Sur le plan patrimonial, la clause bénéficiaire offre une grande latitude pour organiser la transmission. Les parents peuvent désigner l’enfant comme bénéficiaire de leurs propres contrats, tandis que les grands-parents peuvent donner des sommes au mineur via l’assurance vie, en profitant des abattements en matière de donation et des 152 500 euros exonérés par bénéficiaire pour les versements réalisés avant 70 ans. Cette combinaison des enveloppes de donation et de l’assurance vie permet aux familles de structurer une transmission progressive, sans attendre l’ouverture d’une succession.

- Outil d’épargne longue durée pour les grands projets : les coûts des études supérieures, des formations spécialisées, du permis de conduire ou d’un premier achat immobilier ne cessent de progresser. En constituant progressivement une épargne sur 15 à 20 ans, l’assurance vie pour enfant permet de lisser l’effort financier et d’éviter des crédits trop lourds au moment où le jeune adulte démarre sa vie professionnelle. Les scénarios élaborés par les sites d’analyse patrimoniale montrent qu’une épargne mensuelle modérée peut suffire à financer une année d’école privée ou un apport conséquent sur un premier logement.

- Protection du patrimoine de l’enfant : la gestion par les représentants légaux, la surveillance de l’usage des rachats et, le cas échéant, l’intervention du juge des tutelles ont pour objectif de préserver les intérêts du mineur. Le capital accumulé ne peut pas être détourné au profit de dépenses courantes des parents, ni servir à couvrir des difficultés financières qui ne concernent pas directement l’enfant. Cette structure protectrice est au cœur des recommandations des assureurs et des spécialistes de la gestion de patrimoine.

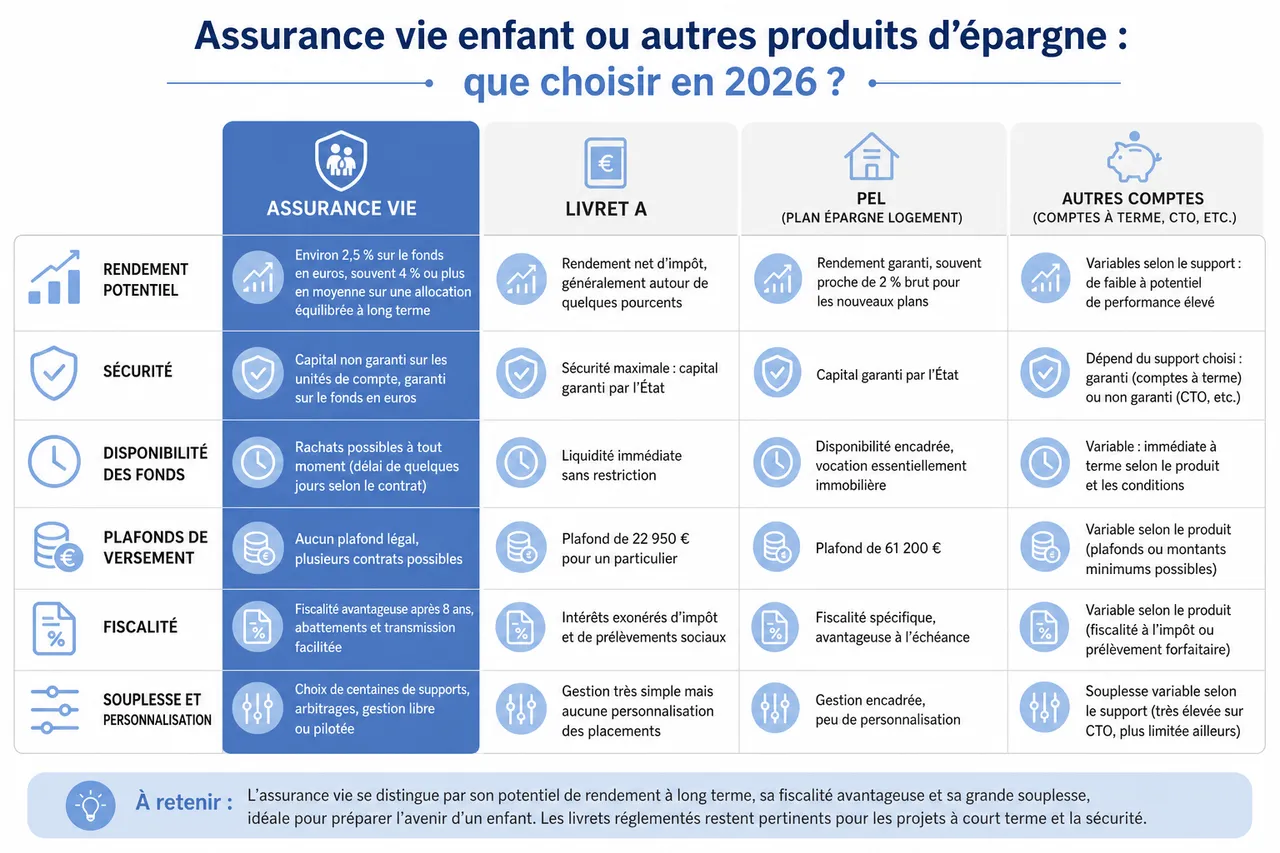

Assurance vie enfant ou autres produits d’épargne : que choisir en 2026 ?

Comparatif assurance vie, Livret A, PEL et autres comptes

Pour choisir le meilleur support d’épargne pour un enfant, il est nécessaire d’analyser plusieurs critères : rendement potentiel, sécurité, disponibilité des fonds, plafonds de versement, fiscalité et souplesse de gestion. Les observatoires de l’épargne et les assureurs mettent en avant l’assurance vie comme une alternative de long terme aux livrets réglementés, sans pour autant les remplacer pour les besoins à court terme. En 2026, les caractéristiques typiques des principaux produits peuvent être synthétisées ainsi :

| Produit d’épargne | Rendement indicatif | Plafond de versement | Disponibilité des fonds | Fiscalité | Souplesse et personnalisation |

|---|---|---|---|---|---|

| Assurance vie | Environ 2,5 % sur le fonds en euros, souvent 4 % ou plus en moyenne sur une allocation équilibrée à long terme | Aucun plafond légal, plusieurs contrats possibles | Fiscalité avantageuse après 8 ans, abattements et transmission facilitée | Choix de centaines de supports, arbitrages, gestion libre ou pilotée | |

| Livret A | Rendement net d’impôt, généralement autour de quelques pourcents | Plafond de 22 950 € pour un particulier | Liquidité immédiate sans restriction | Intérêts exonérés d’impôt et de prélèvements sociaux | Gestion très simple mais aucune personnalisation des placements |

| PEL (plan épargne logement) | Rendement garanti, souvent proche de 2 % brut pour les nouveaux plans | Plafond de 61 200 € | Disponibilité encadrée, vocation essentiellement immobilière | Fiscalité spécifique, avantageuse à long terme mais moins souple | Usage ciblé pour l’achat immobilier ou les travaux, moins polyvalent |

| Livret Jeune / compte sur livret | Rémunération variable selon l’établissement, souvent supérieure à celle des livrets classiques mais plafonnée | Plafonds modestes, définis par la banque | Liquidité totale, retraits possibles à tout moment | Fiscalité avantageuse pour le Livret Jeune, standard pour les comptes sur livret | Produit simple, peu de marge de personnalisation |

Le Livret A et le Livret Jeune restent des incontournables pour la trésorerie et les dépenses de court terme : argent de poche, petits achats, imprévus du quotidien. En revanche, l’assurance vie se détache dès que l’objectif est de constituer un capital important à horizon 10, 15 ou 20 ans, en acceptant une part de risque maîtrisé pour obtenir un meilleur potentiel de rendement. Les spécialistes de la gestion de patrimoine recommandent souvent d’articuler les deux : un livret pour la réserve de sécurité immédiate, un contrat d’assurance vie pour les grandes étapes de la vie adulte.

Étude de cas : scénarios concrets d’utilisation

Les simulations d’épargne réalisées par les assureurs et les conseillers patrimoniaux permettent d’illustrer concrètement l’intérêt de l’assurance vie pour enfant. Elles sont au cœur des outils proposés par Quelle Assurance Vie, qui permet de comparer plusieurs scénarios en fonction du montant des versements et du profil de risque choisi.

- Scénario d’épargne régulière sur support équilibré : un contrat d’assurance vie ouvert à la naissance, alimenté par 100 euros par mois sur une allocation équilibrée (fonds en euros et unités de compte diversifiées, rendement moyen estimé à 4 % net de frais), atteint un capital proche de 29 000 euros au 18e anniversaire de l’enfant. Ce montant permet par exemple de financer tout ou partie des études supérieures dans une école privée, de constituer un apport pour un premier achat immobilier ou de lancer une activité indépendante.

- Scénario Livret A rempli au plafond : un Livret A alimenté régulièrement jusqu’à son plafond maximal de 22 950 euros fournit une réserve précieuse, mais reste limité pour des projets lourds, surtout si les coûts de la vie augmentent. Dans les comparaisons proposées par les sites spécialisés, il apparaît clairement que le Livret A assure la liquidité et la sécurité, mais que l’assurance vie offre une marge de manœuvre plus large pour les projets structurants.

- Scénario mixte livret + assurance vie : plusieurs familles adoptent une stratégie combinée en gardant 2 000 à 5 000 euros sur un livret pour les besoins immédiats de l’enfant, tout en orientant le surplus vers une assurance vie. Cela permet de répondre aux imprévus tout en construisant une épargne de long terme. Les simulateurs de Quelle Assurance Vie montrent que ce compromis améliore le potentiel de rendement sans sacrifier la sécurité psychologique des parents.

Comment ouvrir une assurance vie pour un enfant en 2026 ?

Étapes et conditions d’ouverture

Ouvrir une assurance vie pour un mineur est une démarche encadrée mais simple, à condition de respecter les règles de représentation légale. Les acteurs du marché, qu’il s’agisse des banques, des assureurs traditionnels ou des courtiers en ligne, proposent des parcours de souscription digitalisés, parfois entièrement en ligne, qui permettent de finaliser l’ouverture en quelques jours.

- Choisir l’assureur et le contrat : la première étape consiste à comparer les frais (entrée, gestion, arbitrage), la diversité des supports disponibles et la solidité de l’assureur. Les contrats sans frais sur versement, avec des frais de gestion modérés sur unités de compte et une large offre d’ETF sont souvent mis en avant par les experts comme les plus adaptés à l’épargne de long terme pour un enfant. Les guides et comparateurs de Quelle Assurance Vie offrent un panorama actualisé des meilleures offres du marché pour les mineurs.

- Préparer le dossier de souscription : pour un contrat au nom de l’enfant, la signature des deux parents est généralement exigée. Il faut fournir le livret de famille, les pièces d’identité des parents, la pièce d’identité de l’enfant (ou un extrait d’acte de naissance pour les plus jeunes) et, lorsque l’enfant a plus de 12 ans, un formulaire de consentement à la souscription. Cette documentation permet de vérifier la filiation et la capacité de représentation.

- Signer le contrat et paramétrer les versements : une fois le contrat choisi, les parents signent les conditions générales et particulières, puis paramètrent un premier versement et éventuellement des versements programmés. De nombreux contrats acceptent des versements réguliers dès 20 ou 50 euros par mois, ce qui rend l’épargne accessible sans bouleverser le budget du foyer. Une description claire de la répartition des versements entre fonds en euros et unités de compte est généralement proposée.

- Rédiger et relire la clause bénéficiaire : la clause bénéficiaire doit être rédigée avec soin, en tenant compte des éventuels autres enfants, des familles recomposées et des héritiers potentiels. Certains parents choisissent de prévoir des bénéficiaires de second rang pour le cas où l’enfant décède sans descendance, afin de préserver l’équilibre familial. Les articles de Quelle Assurance Vie détaillent les formulations les plus utilisées et les implications juridiques de chaque option.

Il est important de vérifier les règles propres à chaque contrat concernant les rachats avant la majorité, les conditions d’un éventuel pacte adjoint pour différer la disponibilité des fonds après 18 ans, et les modalités de changement de bénéficiaires. Un accompagnement par un conseiller peut sécuriser ces choix.

Conseils pratiques pour les parents

- Analyser en détail les frais du contrat : les frais d’entrée sur les versements, les frais de gestion annuels et les frais d’arbitrage peuvent, au fil des années, réduire sensiblement la performance globale de l’épargne. Les experts recommandent d’éviter les contrats avec frais sur versement et de viser des frais de gestion raisonnables sur les unités de compte. Les comparateurs comme Quelle Assurance Vie mettent en avant les contrats les plus compétitifs et indiquent l’impact des frais sur la performance à long terme.

- Diversifier les supports en fonction de l’horizon de placement : pour une épargne commencée dès la naissance et destinée à être utilisée à l’âge adulte, la diversification est un levier essentiel. Il est possible de combiner un fonds en euros pour sécuriser une partie du capital avec des ETF indiciels et des unités de compte plus dynamiques pour optimiser le rendement à long terme. Au fil du temps, les parents peuvent rééquilibrer l’allocation vers davantage de sécurité, en fonction de la proximité des projets de l’enfant.

- Préparer progressivement l’enfant à la gestion autonome : au-delà de l’aspect technique, l’assurance vie pour enfant est une occasion d’éducation financière. En expliquant, dès l’adolescence, le fonctionnement du contrat, la notion de rendement et les risques associés aux marchés, les parents donnent à leur enfant les clés pour gérer son capital de manière responsable à la majorité. Les contenus pédagogiques de Quelle Assurance Vie peuvent servir de support pour ces échanges.

- Recourir à un conseil spécialisé pour les situations complexes : en cas de patrimoine important, de grande diversité de produits d’épargne ou de familles recomposées, l’arbitrage entre assurance vie, donations directes, autres enveloppes fiscales et organisation de la succession peut nécessiter une expertise pointue. Les conseillers en gestion de patrimoine, ainsi que les ressources approfondies disponibles sur Quelle Assurance Vie, permettent d’élaborer une stratégie intégrée pour l’ensemble de la famille.

Fiscalité, succession et transmission de patrimoine : ce qu’il faut savoir

Fiscalité de l’assurance vie pour enfant

En 2026, l’assurance vie pour enfant conserve l’essentiel du cadre fiscal qui a fait son succès auprès des familles. La fiscalité repose sur la durée de détention du contrat et sur le montant des gains retirés, indépendamment de l’âge de l’assuré. Pour un contrat ouvert au nom du mineur, le compteur de durée commence dès la souscription, y compris lorsque l’enfant est encore très jeune.

- Avantages après huit ans de contrat : à partir du huitième anniversaire du contrat, les rachats partiels ou totaux bénéficient d’abattements annuels sur la part d’intérêts imposable. Cela permet à l’enfant devenu majeur d’utiliser son capital pour ses projets sans subir une fiscalité trop lourde. Les analyses des professionnels soulignent que la durée longue, fréquente dans les contrats ouverts pour des mineurs, amplifie cet avantage.

- Transmission via les primes versées avant 70 ans : lorsqu’un contrat est souscrit par un parent ou un grand-parent avec l’enfant comme bénéficiaire, les primes versées avant les 70 ans du souscripteur sont exonérées de droits de succession jusqu’à un certain seuil par bénéficiaire, au-delà duquel une fiscalité spécifique s’applique mais demeure généralement plus douce que celle de la succession classique. Ce mécanisme permet d’intégrer l’assurance vie dans une stratégie globale de transmission patrimoniale.

- Transparence et suivi renforcé des flux : les dernières années ont vu se renforcer les obligations de déclaration et de traçabilité des flux financiers, notamment dans la lutte contre le blanchiment et la fraude. Les contrats d’assurance vie n’échappent pas à ce mouvement, mais les contrôles restent compatibles avec le maintien de l’avantage fiscal. Pour les parents, cela signifie une vigilance accrue sur les justificatifs des mouvements importants, sans remise en cause de la pertinence du placement.

Pour tirer pleinement parti de ces avantages, les spécialistes recommandent d’étaler les versements dans le temps, d’ouvrir les contrats le plus tôt possible et d’anticiper les besoins futurs de l’enfant afin de planifier des rachats partiels plutôt que des retraits massifs qui pourraient être fiscalement moins optimisés.

Transmission et succession : précautions et conseils

L’assurance vie facilite la transmission d’un capital à un enfant, mais nécessite une réflexion approfondie sur les clauses et la cohérence avec le reste du patrimoine familial. Les familles recomposées, les différences de situation entre les enfants et la présence de patrimoines immobiliers importants sont autant d’éléments qui doivent être examinés en amont.

- Rédaction minutieuse de la clause bénéficiaire : la formulation classique “mes enfants nés ou à naître, vivants ou représentés” peut être adaptée pour prendre en compte des cas particuliers, comme la présence d’enfants d’un premier lit ou l’existence de petits-enfants déjà bénéficiaires de donations. Une rédaction précise permet de réduire les risques de conflit au moment de la succession. Les guides de Quelle Assurance Vie détaillent les formulations les plus fréquemment utilisées et leurs conséquences juridiques.

- Transmission directe hors succession en cas de décès : en cas de décès du souscripteur, l’assurance vie permet de transmettre le capital directement aux bénéficiaires désignés, dans le respect des plafonds et des abattements prévus par la loi. Cette mécanique offre une souplesse importante pour aider un enfant ou un petit-enfant au moment où il en a le plus besoin, par exemple pour stabiliser sa situation financière après un événement familial difficile.

- Information des héritiers et mise à jour régulière : pour éviter les incompréhensions, il est conseillé d’informer les héritiers de l’existence des contrats d’assurance vie et de la désignation de certains bénéficiaires. À chaque modification de la structure familiale (naissance, mariage, divorce, recomposition), la clause bénéficiaire doit être reconsidérée. Cette discipline évite que des dispositions prises des années plus tôt ne soient plus adaptées à la situation actuelle.

Risques, limites et points de vigilance pour les parents

Contraintes légales et administratives

Ouvrir une assurance vie pour un mineur implique le respect strict du cadre juridique qui encadre la représentation des enfants. Ce cadre vise à garantir que les décisions prises par les parents servent l’intérêt du mineur et non des besoins financiers qui lui sont étrangers.

- Restrictions sur les rachats avant la majorité : les parents ne peuvent pas retirer librement les fonds du contrat de leur enfant. Tout rachat avant les 18 ans doit répondre à un intérêt légitime pour le mineur, comme le financement d’études, de soins médicaux ou d’un projet structurant. Selon les montants en jeu et les circonstances, un contrôle du juge des tutelles peut être requis. Ne pas respecter cet esprit de protection expose les parents à des contestations ultérieures.

- Obligations déclaratives et traçabilité : certains mouvements importants, notamment les donations et les versements conséquents sur les contrats d’assurance vie, doivent faire l’objet de déclarations aux autorités fiscales. Ces obligations ne sont pas spécifiques aux mineurs, mais s’appliquent à toute stratégie patrimoniale utilisant l’assurance vie. Les parents doivent donc conserver une documentation complète des dons effectués et des contrats ouverts au nom de leurs enfants.

- Capacité juridique du mineur et rôle du juge : jusqu’à sa majorité, le mineur n’a pas la capacité de conclure seul un contrat ni de décider des opérations de gestion, sauf cas exceptionnel d’émancipation. En cas de désaccord sérieux entre les parents sur les décisions affectant l’assurance vie de l’enfant, l’intervention du juge peut être sollicitée pour trancher dans l’intérêt du mineur. Cette possibilité rappelle que l’assurance vie pour enfant est avant tout encadrée pour protéger celui-ci.

La rigueur administrative peut sembler contraignante, mais elle constitue une garantie importante pour l’enfant, en particulier lorsque des montants élevés sont en jeu ou quand la situation familiale est complexe.

Risques financiers et erreurs à éviter

- Choix de supports inadaptés au profil de risque et à la durée : une erreur fréquente consiste à investir l’intégralité de l’épargne sur des supports trop prudents (fonds en euros) ou, à l’inverse, trop concentrés sur des unités de compte très volatiles. Pour un horizon d’au moins 15 ans, une allocation équilibrée, diversifiée géographiquement et sectoriellement, est généralement préférable. Les analyses des experts insistent sur l’importance de ne pas confondre “risque court terme” et “risque à long terme” : une baisse temporaire des marchés est souvent rattrapée sur plusieurs années.

- Frais excessifs qui érodent la performance : les contrats avec des frais sur versement, des frais de gestion élevés ou des frais d’arbitrage fréquents peuvent sérieusement limiter le rendement net de l’épargne. Les comparateurs montrent que, sur 18 ans, quelques dixièmes de point de frais peuvent représenter plusieurs milliers d’euros de différence sur le capital final. Il est donc essentiel de privilégier les contrats transparents et compétitifs, ce que Quelle Assurance Vie met en avant dans ses classements.

- Absence de plan de passage de relais à la majorité : ne pas anticiper la façon dont l’enfant utilisera son capital à 18 ans peut conduire à des retraits impulsifs ou mal calibrés fiscalement. Un accompagnement progressif, avec la mise en place d’un plan de rachats partiels et d’une réflexion sur les projets prioritaires, permet d’éviter que l’épargne patiemment accumulée ne se volatilise en quelques mois. Certains parents choisissent même d’encadrer l’accès aux fonds au-delà de la majorité via des clauses spécifiques ou des pactes adjoints.

Angles souvent oubliés : éducation financière, alternatives et stratégie globale

Assurance vie comme outil d’éducation financière

Au-delà de la simple constitution d’un capital, l’assurance vie pour enfant offre un support concret pour initier le mineur aux notions d’épargne, de rendement et de risque. En lui montrant l’évolution de son contrat, en expliquant la différence entre un fonds en euros et une unité de compte, et en l’associant progressivement aux décisions de gestion, les parents transforment le placement en véritable outil pédagogique. Cette dimension éducative est de plus en plus mise en avant par les acteurs du marché, qui développent des interfaces simplifiées pour les jeunes et des contenus explicatifs destinés à favoriser la prise de conscience financière dès l’adolescence.

Alternatives et compléments à l’assurance vie pour enfant

L’assurance vie n’est pas l’unique solution pour préparer l’avenir financier d’un enfant. D’autres produits comme le Livret A, le Livret Jeune, certains plans d’épargne logement ou des supports de type compte-titres gérés par les parents peuvent jouer un rôle complémentaire. Les autorités rappellent que certains instruments (comme le plan d’épargne en actions) ne sont pas accessibles aux mineurs, ce qui renforce l’intérêt de l’assurance vie comme enveloppe d’investissement à long terme. Une stratégie équilibrée combine généralement une poche de liquidité sur livret, une enveloppe d’investissement long terme via l’assurance vie et, éventuellement, des dispositifs spécifiques adaptés aux projets de la famille.

Impact des taux d’intérêt et des marchés en 2026

Le contexte de 2026, marqué par une normalisation des taux d’intérêt par rapport aux années passées et par des marchés financiers plus volatils, influence la manière dont les parents construisent l’épargne de leurs enfants. Les fonds en euros ont retrouvé un attrait relatif grâce à des rendements plus en phase avec le niveau des taux, tandis que les unités de compte continuent d’offrir un potentiel de performance supérieur sur le long terme. Les guides de Quelle Assurance Vie insistent sur l’importance d’adapter la stratégie à ce contexte : ne pas abandonner les supports dynamiques mais les diversifier, et utiliser le fonds en euros comme socle de sécurité plutôt que comme unique solution.

Utilisation des comparateurs et des données de marché

Les comparateurs spécialisés comme Quelle Assurance Vie jouent désormais un rôle central dans le choix d’un contrat pour enfant. Ils agrègent des données sur les performances passées des fonds en euros, les univers de supports disponibles, les frais pratiqués et la qualité du service client, afin de proposer des classements et des simulations adaptés aux objectifs des familles. En s’appuyant sur ces données, les parents peuvent éviter de souscrire des contrats avec des caractéristiques peu compétitives et privilégier des offres alignées sur leurs contraintes budgétaires et leurs ambitions patrimoniales.

Résumé comparatif des stratégies d’épargne pour enfant

| Stratégie | Objectif principal | Produits utilisés | Horizon de temps | Niveau de risque | Rôle de Quelle Assurance Vie |

|---|---|---|---|---|---|

| Trésorerie sécurisée | Financer les besoins courants et les imprévus | Livret A, Livret Jeune, comptes sur livret | Court terme (0-5 ans) | Très faible | Informations sur les limites des livrets et comparaison avec les solutions d’assurance vie |

| Capital long terme | Préparer les études, le logement, les projets professionnels | Assurance vie multisupport, ETF, fonds diversifiés | Long terme (10-20 ans) | Modéré à élevé selon l’allocation | Guides détaillés, comparateurs de contrats, simulateurs de performance |

| Transmission patrimoniale | Organiser les donations et la succession | Assurance vie au nom des parents/grands-parents, donations, clause bénéficiaire | Moyen et long terme | Faible à modéré | Articles sur la fiscalité, la succession, les droits de donation et la rédaction des clauses |

| Éducation financière | Former l’enfant à la gestion de son capital | Assurance vie, livrets, contenus pédagogiques | Progressif, dès l’adolescence | Adapté au profil de l’enfant | Ressources pédagogiques, explications des mécanismes d’assurance vie et d’investissement |

Conseils d’expert et perspectives pour 2026

En 2026, l’assurance vie pour enfant apparaît comme une solution d’épargne polyvalente, souple et fiscalement avantageuse pour accompagner les grandes étapes de la vie d’un jeune adulte. Ce placement permet de construire un capital sur mesure, d’anticiper les dépenses majeures et d’intégrer l’aide aux enfants et petits-enfants dans une stratégie patrimoniale cohérente. Les guides détaillés, les outils de comparaison et les simulateurs de Quelle Assurance Vie offrent aux familles un cadre structuré pour analyser les offres du marché, mesurer l’impact des frais et des choix de supports, et ajuster leur stratégie au fil des années.

- L’assurance vie pour enfant comme levier central d’épargne longue : en combinant durée de détention, diversification des supports et avantage fiscal, l’assurance vie reste l’un des meilleurs moyens de préparer l’avenir financier d’un enfant. Les familles qui anticipent dès les premières années se donnent la possibilité d’accompagner les projets de leurs enfants sans recourir systématiquement au crédit.

- Importance du choix du contrat et de la qualité de la gestion : la réussite de la stratégie dépend autant du choix initial du contrat que de la gestion dans le temps. Des frais raisonnables, une allocation adaptée au contexte de marché et un suivi régulier sont indispensables pour transformer l’épargne en un capital réellement utile à la majorité de l’enfant.

- Rôle clé des comparateurs et de l’information de qualité : comparer les solutions, lire des avis d’experts et s’appuyer sur des données actualisées fait toute la différence dans un univers où les offres sont nombreuses et hétérogènes. Quelle Assurance Vie se positionne comme un partenaire d’information et de décision pour les familles qui souhaitent optimiser leur épargne et leur transmission patrimoniale.

Prendre le temps d’explorer les différentes offres, d’utiliser les outils de simulation, de solliciter un avis spécialisé en cas de situation complexe et d’impliquer progressivement l’enfant dans la compréhension de son contrat permet de transformer l’assurance vie pour enfant en un véritable tremplin vers l’autonomie financière. Une stratégie bien pensée, nourrie par des informations fiables et des comparaisons objectives, fait de ce placement non pas une promesse marketing, mais un outil concret au service de la réussite future des plus jeunes.

- Loi TEPA et assurance vie : qui est exonéré, et ce que ça change pour les autres bénéficiaires - 7 août 2026

- Rendement de l’assurance vie sur 10 ans : ce que 10 000 € sont vraiment devenus entre 2016 et 2025 - 6 août 2026

- Assurance vie luxembourgeoise et rendement : ce que recouvrent vraiment les 4 à 9 % annoncés - 5 août 2026