L’inflation grignote votre épargne pendant que les placements classiques peinent à suivre le rythme. En 2026, maximiser vos gains exige de repenser votre stratégie d’épargne avec lucidité et méthode. Entre fonds euros sécurisés, unités de compte dynamiques et niches fiscales optimisées, les options se multiplient, mais toutes ne se valent pas selon votre profil et vos objectifs.

Ce guide vous aide à identifier les placements les plus performants cette année, en décryptant leurs rendements réels, leur fiscalité et leur niveau de risque. Quelle Assurance Vie vous accompagne avec des comparaisons détaillées et des conseils fiables pour bâtir une épargne solide, adaptée à vos projets de vie et à votre horizon de placement.

Pourquoi comparer les livrets d’épargne en 2026?

Dans le contexte économique actuel, où l’inflation reste au-dessus de 2 % et où les banques centrales ont commencé à réduire progressivement leurs taux directeurs, comparer les meilleurs livrets d’épargne chaque année devient essentiel pour protéger son pouvoir d’achat. Les décisions de la Banque de France et de la Banque centrale européenne se traduisent par des ajustements réguliers des taux des livrets réglementés, ce qui peut faire varier significativement votre rendement réel sur quelques années.

Les études récentes montrent qu’une majorité de ménages laisse encore une part importante de leur épargne sur des comptes courants non rémunérés ou sur des livrets faiblement rémunérés. De nombreux comparateurs en ligne constatent ainsi que plusieurs milliards d’euros dorment sur des comptes à vue, alors que de simples arbitrages vers des livrets plus performants permettraient de gagner plusieurs centaines d’euros d’intérêts par an pour un ménage disposant de 10 000 à 20 000 € d’épargne liquide. C’est précisément ce type d’optimisation que ce guide, en synergie avec les ressources de Quelle Assurance Vie, aide à mettre en place.

L’évolution des taux d’intérêt et des plafonds

En 2026, les taux des livrets réglementés restent encadrés et révisés deux fois par an en fonction de l’inflation et des taux monétaires. Depuis février 2026, plusieurs sources spécialisées indiquent une baisse du Livret A et du LDDS aux alentours de 1,5 % net, après une période de forte rémunération en 2023-2025. Le LEP, de son côté, conserve un taux significativement supérieur pour continuer à protéger les ménages modestes de l’érosion des prix, souvent autour du double du Livret A, ce qui en fait le support le plus généreux pour les éligibles.

Les plafonds restent un paramètre clé, car ils limitent la capacité à placer des sommes importantes sur les produits défiscalisés. Le Livret A demeure plafonné à 22 950 € par personne, le LDDS à 12 000 € et le LEP à 10 000 €. Des données issues des comparateurs de livrets montrent qu’une part croissante d’épargnants atteint désormais le plafond de leurs livrets réglementés, ce qui renforce l’intérêt des livrets bancaires non réglementés pour placer l’excédent. Lorsqu’un foyer met au plafond un Livret A, un LDDS et, le cas échéant, un LEP, il dépasse déjà 40 000 € d’épargne liquide défiscalisée, ce qui constitue une base solide d’épargne de précaution.

Côté banques, les offres continuent de se renouveler, avec des taux boostés sur quelques mois pour attirer de nouveaux clients. Des acteurs comme Distingo, Fortuneo, Monabanq, Zesto ou Cashbee proposent régulièrement des taux promotionnels compris entre 3,5 % et 4,5 % sur une période allant généralement de 3 à 6 mois. Les observateurs remarquent que ces offres s’accompagnent parfois de primes de bienvenue de 40 à 80 €, ce qui peut équivaloir à plusieurs mois d’intérêts supplémentaires sur un capital de 10 000 €. En revanche, le taux de base redevient souvent plus modeste ensuite, d’où l’importance de regarder le rendement sur un an et non uniquement le taux mis en avant dans la publicité.

Sécurité, disponibilité des fonds et rôle de l’épargne de précaution

Les fonds placés sur les livrets d’épargne réglementés sont garantis par l’État français, dans la limite des plafonds réglementaires. Cette garantie souveraine en fait la pierre angulaire de l’épargne de précaution, celle qui doit rester disponible pour faire face à un imprévu, un accident de vie ou une dépense imprévue. Les spécialistes de la gestion de patrimoine recommandent souvent de conserver l’équivalent de 3 à 6 mois de dépenses courantes sur ces supports, ce qui représente pour beaucoup de ménages une fourchette de 5 000 à 15 000 €.

Les livrets bancaires non réglementés bénéficient quant à eux de la garantie du Fonds de garantie des dépôts et de résolution, à hauteur de 100 000 € par personne et par établissement. Cette protection, souvent méconnue, aligne le niveau de sécurité de ces produits sur celui de la majorité des dépôts bancaires en France. Elle permet d’utiliser des livrets fiscalisés pour compléter les livrets réglementés, sans exposer son capital à un risque de faillite bancaire tant que l’on reste dans les limites de garantie.

- Mettre à jour sa stratégie au moins une fois par an: Une revue annuelle de vos livrets permet d’ajuster vos placements aux nouveaux taux et de déplacer une partie de votre épargne vers les offres les plus intéressantes. Par exemple, basculer 10 000 € d’un livret à 1,5 % vers un livret à 3,5 % pendant un an représente environ 200 € d’intérêts supplémentaires.

- Distinguer clairement épargne de précaution et surplus de trésorerie: En séparant les montants à conserver absolument disponibles des sommes qui peuvent être immobilisées quelques mois ou quelques années, il devient plus simple de déterminer quelle part garder sur les livrets et quelle part transférer vers l’assurance vie ou des comptes à terme.

- Intégrer l’inflation dans ses calculs: Si l’inflation ressort autour de 2,5 % et que votre livret rapporte 1,5 %, votre rendement réel reste négatif. L’objectif n’est pas seulement de gagner des intérêts, mais de limiter au maximum la perte de pouvoir d’achat, ce qui plaide pour l’utilisation combinée de livrets et de placements plus dynamiques comme l’assurance vie en unités de compte.

Contrairement aux idées reçues, le Livret A n’est donc plus forcément le placement le plus avantageux sur toute la ligne. Pour un foyer éligible, le LEP offre un rendement net supérieur et protège mieux l’épargne face à l’inflation. Et au-delà des plafonds, certains livrets bancaires, utilisés intelligemment, complètent efficacement le dispositif, avant de mobiliser l’assurance vie proposée et comparée en détail sur Quelle Assurance Vie.

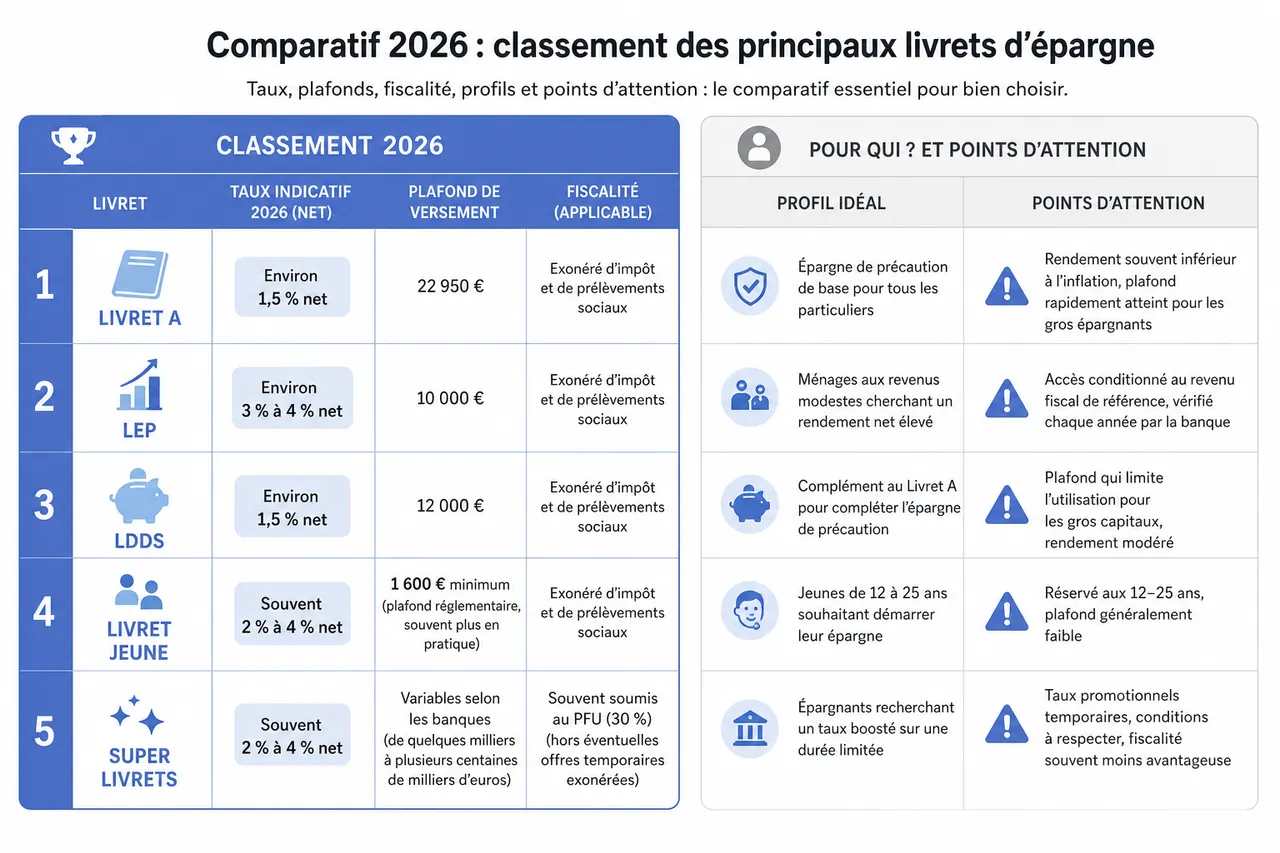

Comparatif 2026: classement des principaux livrets d’épargne

Pour identifier les meilleurs livrets d’épargne en 2026, il est indispensable de comparer plusieurs dimensions: le taux d’intérêt (brut et net), le plafond de versement, la fiscalité applicable, mais aussi la solidité de l’établissement et la souplesse d’utilisation. Les principaux comparateurs en ligne et sites spécialisés mettent en avant un trio de base composé du Livret A, du LDDS et surtout du LEP, complété par une sélection de “super livrets” bancaires avec taux boostés.

Tableau comparatif des principaux livrets en 2026

| Livret | Taux indicatif 2026 | Plafond | Fiscalité | Profil idéal | Points d’attention |

|---|---|---|---|---|---|

| Livret A | Environ 1,5 % net | 22 950 € | Exonéré d’impôt et de prélèvements sociaux | Épargne de précaution de base pour tous les particuliers | Rendement souvent inférieur à l’inflation, plafond rapidement atteint pour les gros épargnants |

| LEP | Environ 3 % à 4 % net | 10 000 € | Exonéré d’impôt et de prélèvements sociaux | Ménages aux revenus modestes cherchant un rendement net élevé | Accès conditionné au revenu fiscal de référence, vérifié chaque année par la banque |

| LDDS | Environ 1,5 % net | 12 000 € | Exonéré d’impôt et de prélèvements sociaux | Complément au Livret A pour compléter l’épargne de précaution | Plafond qui limite l’utilisation pour les gros capitaux, rendement modéré |

| Livret Jeune | Souvent 2 % à 4 % net | 1 600 € minimum (plafond réglementaire, souvent plus en pratique) | Exonéré d’impôt et de prélèvements sociaux | Jeunes de 12 à 25 ans souhaitant démarrer leur épargne | Réservé aux 12-25 ans, plafond limité mais taux souvent supérieur au Livret A |

| Distingo Bank | 3,5 % à 4,2 % brut (promo sur 3-4 mois), puis 2 % à 3 % brut | De 10 000 € à 1 000 000 € selon l’offre | Soumis au PFU 30 % ou au barème | Épargnants au Livret A / LDDS plafonnés, disposant de capitaux importants | Taux boostés temporaires, nécessité de calculer le rendement net sur la durée totale de détention |

| Fortuneo Livret + | 3,5 % à 4,5 % brut (promo sur 3 mois), puis 2 % à 3 % brut | Jusqu’à 100 000 € selon la période | Soumis au PFU 30 % ou au barème | Clients de banque en ligne à la recherche d’une gestion 100 % digitale | Fiscalité moins favorable que sur un livret réglementé, taux variables dans le temps |

| Autres super livrets (Monabanq, Zesto, Cashbee…) | Environ 3 % à 4,5 % brut en promotion | Souvent plusieurs centaines de milliers d’euros | Soumis au PFU 30 % ou au barème | Épargnants souhaitant diversifier et profiter de primes de bienvenue | Offres complexes à comparer, avec primes, paliers de taux et conditions de versement |

Dans les études comparatives publiées en 2025 et 2026, les experts rappellent systématiquement que le LEP domine le classement des livrets pour les foyers éligibles, avec un rendement net supérieur à la moyenne de l’inflation récente. Pour les ménages non éligibles au LEP ou ayant atteint les plafonds des livrets défiscalisés, les livrets bancaires avec taux promotionnels deviennent le terrain principal d’optimisation à court terme, avant d’orienter une partie de l’épargne vers des solutions plus structurantes comme l’assurance vie.

Zoom sur les nouveautés et offres promotionnelles

Les comparateurs de livrets constatent en 2026 un léger reflux des taux promotionnels par rapport au pic observé en 2023-2024, mais les offres restent nettement plus attractives que la rémunération de base du Livret A ou du LDDS. Plusieurs établissements en ligne mettent en avant des taux de 4 % ou plus sur 3 à 6 mois, assortis parfois de primes de 50 à 100 € à l’ouverture. Pour un capital de 20 000 € conservé six mois sur un livret à 4 % brut, l’épargnant peut espérer environ 400 € d’intérêts bruts sur la période, auxquels s’ajoute éventuellement une prime de bienvenue.

- Offres réservées aux nouveaux clients ou aux nouveaux versements: Les conditions générales précisent souvent que le taux boosté ne s’applique qu’aux sommes nouvellement déposées, et parfois uniquement aux clients n’ayant jamais détenu de livret dans la banque. Il est donc important de lire les mentions en bas de page et de vérifier si l’on est bien éligible avant de transférer des fonds.

- Retour à un taux de base plus modeste: Une fois la période promotionnelle passée, le taux redevient souvent compris entre 2 % et 3 % brut, ce qui peut rendre le livret nettement moins compétitif par rapport à d’autres placements sans risque, comme les meilleurs fonds en euros d’assurance vie qui dépassent parfois 3,5 % ou 4 % sur 2025-2026. Une stratégie gagnante consiste alors à réévaluer l’intérêt du livret et, le cas échéant, à transférer tout ou partie de l’épargne vers l’assurance vie.

- Importance du rendement net après fiscalité: Les intérêts des livrets fiscalisés sont soumis au prélèvement forfaitaire unique de 30 % (12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux), sauf option pour le barème. Concrètement, un taux brut de 4 % tombe à 2,8 % net après PFU. Les comparateurs insistent sur la nécessité de comparer le taux net d’un livret fiscalisé avec le taux net d’un livret réglementé ou d’un fonds en euros d’assurance vie.

La garantie des dépôts s’applique également à ces livrets bancaires, ce qui permet de profiter de ces promotions sans sacrifier la sécurité. En pratique, une stratégie efficace consiste à utiliser les livrets boostés sur une période de quelques mois, puis à arbitrer progressivement vers l’assurance vie, un compte à terme ou d’autres solutions passives mieux adaptées à un horizon de placement de plusieurs années.

Récapitulatif: forces et limites des différents livrets

| Type de livret | Forces principales | Limites |

|---|---|---|

| Livrets réglementés (Livret A, LDDS, LEP, Livret Jeune) | Exonération fiscale, garantie de l’État, liquidité totale, simplicité d’utilisation | Plafonds parfois rapidement atteints, rendement souvent inférieur ou proche de l’inflation |

| Livrets bancaires classiques | Plafonds élevés voire illimités, ouverture simple, complément utile des livrets réglementés | Fiscalité moins favorable, taux de base parfois faibles hors promotion |

| Super livrets avec taux promotionnels | Taux élevés sur une courte période, primes de bienvenue attractives, bonne solution pour placer un capital temporairement | Taux boosté limité dans le temps, conditions parfois complexes, nécessité de gérer activement les arbitrages |

Comment choisir le livret adapté à son profil?

Le choix du meilleur livret d’épargne ne se réduit pas à sélectionner le taux affiché le plus élevé. Les sites de comparaison et les conseillers en gestion de patrimoine insistent sur la nécessité de partir d’abord de vos objectifs, de votre horizon de placement et de votre situation fiscale. C’est aussi la démarche adoptée par Quelle Assurance Vie lorsqu’il s’agit de recommander une combinaison de livrets et de contrats d’assurance vie cohérente avec un projet de retraite, de transmission ou d’investissement à long terme.

Critères de choix selon les profils

- Taux d’intérêt réel et net: Au-delà du taux nominal, l’important est le rendement net d’impôts et de prélèvements sociaux, comparé à l’inflation. Un livret réglementé à 1,5 % net peut rester compétitif face à un livret bancaire à 3 % brut, qui ne rapportera que 2,1 % net après PFU. Avant d’ouvrir un compte, il est utile d’utiliser un simulateur pour projeter les intérêts nets sur un an selon le montant de capital envisagé.

- Fiscalité et tranche d’imposition: La fiscalité des livrets bancaires est particulièrement pénalisante pour les personnes soumises à une tranche marginale d’imposition élevée, qui ont intérêt à maintenir au maximum leur épargne liquide sur des supports défiscalisés. À l’inverse, les contribuables faiblement imposés peuvent parfois opter pour le barème plutôt que pour le PFU, ce qui améliore légèrement le rendement net de leurs livrets fiscalisés.

- Plafond global d’épargne de précaution: Déterminer la somme à conserver en liquidités (souvent 3 à 6 mois de dépenses) permet de savoir jusqu’où remplir les livrets réglementés avant de basculer le surplus vers l’assurance vie. Pour un ménage dépensant 2 500 € par mois, un objectif de 10 000 € à 15 000 € d’épargne de précaution est souvent cité, ce qui peut tenir sur un Livret A et un LDDS, complétés éventuellement par un LEP ou un livret bancaire.

- Conditions d’ouverture et d’éligibilité: L’accès au LEP est soumis à un revenu fiscal de référence inférieur à un plafond qui varie selon la taille du foyer. De même, le Livret Jeune n’est accessible qu’aux 12-25 ans. Avant d’écarter ces livrets, il est important de vérifier son éligibilité, car ils offrent souvent les meilleurs taux nets du marché pour les personnes concernées.

- Sécurité, qualité de service et ergonomie: Tous les livrets bénéficient de garanties, mais la qualité de la plateforme en ligne, la rapidité des virements ou la réactivité du service client peuvent faire la différence au moment de gérer son épargne au quotidien. Les banques en ligne et les fintechs se distinguent souvent par des interfaces plus modernes, mais certains épargnants préfèrent la proximité d’une agence physique.

- Disponibilité et horizon de placement: Si une somme doit rester disponible à tout moment, les livrets restent incontournables. En revanche, dès que l’on sait qu’une partie de l’épargne n’est pas nécessaire avant deux ou trois ans, les guides de Quelle Assurance Vie montrent qu’une bascule progressive vers des contrats d’assurance vie ou, à défaut, des comptes à terme, permet d’espérer un meilleur rendement à risque maîtrisé.

Exemples de scénarios d’optimisation

- Jeune actif démarrant son épargne: Un salarié de 28 ans qui commence à épargner peut d’abord viser un objectif de 6 000 € d’épargne de précaution, en alimentant en priorité un Livret Jeune (s’il est encore éligible), puis un Livret A. Une fois ce seuil atteint, il peut utiliser un super livret promotionnel pour placer une prime exceptionnelle ou une indemnité de congés payés pendant quelques mois, tout en ouvrant en parallèle un contrat d’assurance vie recommandé sur Quelle Assurance Vie pour préparer des projets à 8-10 ans.

- Famille souhaitant sécuriser ses économies: Un couple avec enfants et un budget mensuel de 3 500 € peut viser une réserve de 12 000 € à 20 000 € sur Livret A, LDDS et éventuellement LEP si l’un des deux est éligible. Chaque conjoint ouvre son livret réglementé, ce qui permet d’augmenter les plafonds utilisables. Au-delà de ce montant, l’excédent (par exemple 30 000 € supplémentaires) peut être réparti entre un livret bancaire à taux boosté et un ou plusieurs contrats d’assurance vie pour diversifier les supports (fonds euros et unités de compte).

- Épargnant avec un capital élevé: Un particulier disposant de 150 000 € issus d’une vente immobilière peut, dans un premier temps, sécuriser 30 000 € sur des livrets réglementés, puis placer 20 000 € sur un super livret promotionnel le temps de définir un projet à moyen terme. Les 100 000 € restants pourront ensuite être investis progressivement dans une ou plusieurs assurances vie, sélectionnées et comparées via Quelle Assurance Vie, en combinant fonds en euros dynamiques, unités de compte diversifiées et solutions orientées retraite ou transmission.

Il n’existe donc pas de livret universellement meilleur, mais plutôt une hiérarchie de supports à articuler en fonction de votre profil: d’abord les livrets réglementés, puis les super livrets bancaires pour des placements temporaires, enfin l’assurance vie et d’autres solutions pour les projets de moyen et long terme.

Livrets d’épargne et stratégie globale: assurance vie, PEL, comptes à terme

Comparer les meilleurs livrets d’épargne n’a de sens que si l’on garde en tête que ces produits ne constituent qu’un étage de votre stratégie patrimoniale. Les données publiées par les acteurs du marché montrent que l’encours moyen détenu sur livrets par foyer en France dépasse 15 000 €, mais que les ménages disposant d’un patrimoine financier plus important complètent systématiquement ces livrets par des contrats d’assurance vie, des PEL ou des comptes à terme. C’est sur cette articulation que se concentre l’expertise de Quelle Assurance Vie.

Assurance vie: complémentarité et avantages pour l’épargne et la succession

L’assurance vie reste, en 2026, le produit d’épargne préféré des Français pour le long terme, avec un encours dépassant largement 1 800 milliards d’euros. Les contrats multisupports permettent de combiner un fonds en euros, qui garantit le capital, et des unités de compte investies en actions, obligations ou immobilier coté, afin de rechercher un rendement supérieur sur la durée.

- Rendement des fonds en euros: Les meilleures assurances vie affichent, pour l’année 2025, des rendements de fonds en euros compris entre 3 % et plus de 4 % selon les estimations des observateurs. Même si ces performances ne sont pas garanties à l’identique chaque année, elles dépassent généralement le rendement net des livrets réglementés lorsque l’horizon de détention est d’au moins quelques années.

- Fiscalité avantageuse après 8 ans: Après 8 ans de détention, les rachats bénéficient d’un abattement annuel sur les gains imposables (4 600 € pour une personne seule, 9 200 € pour un couple), ce qui réduit fortement la fiscalité effective du contrat. Cette souplesse fiscale en fait un outil central de l’optimisation patrimoniale, que Quelle Assurance Vie détaille dans ses guides consacrés à la fiscalité de l’assurance vie.

- Outil de transmission puissant: L’assurance vie permet de désigner librement un ou plusieurs bénéficiaires, avec un cadre fiscal très favorable en cas de décès, notamment pour les primes versées avant 70 ans. C’est un levier majeur pour organiser la succession, contourner certaines rigidités de la réserve héréditaire et anticiper la protection d’un conjoint ou de proches. Les contenus de Quelle Assurance Vie permettent de structurer cette démarche pas à pas.

En pratique, il est fréquent d’utiliser les livrets pour couvrir les besoins de trésorerie à court terme, puis de diriger l’excédent vers un ou plusieurs contrats d’assurance vie, afin de bénéficier d’une espérance de rendement supérieure et d’une meilleure maîtrise de la fiscalité et de la transmission.

PEL, comptes à terme et autres alternatives sécurisées

Le plan d’épargne logement (PEL) et les comptes à terme complètent utilement l’arsenal de l’épargnant prudent. Le PEL propose un taux fixe défini à l’ouverture, assorti d’un cadre spécifique en cas de recours à un prêt immobilier, ce qui reste intéressant pour ceux qui envisagent un achat dans quelques années. Les comptes à terme, quant à eux, offrent un taux connu à l’avance en échange d’une immobilisation totale ou partielle des fonds sur une durée contractuelle.

- PEL pour les projets immobiliers: Pour un ménage qui se projette dans un achat immobilier dans 3 à 5 ans, le PEL constitue une solution de placement intermédiaire entre le livret et l’assurance vie. Le capital reste sans risque, la rémunération est connue et la perspective d’un prêt à un taux prédéterminé vient sécuriser le projet. Cependant, la liquidité est moins grande que celle d’un livret, et la fiscalité est moins avantageuse qu’un livret défiscalisé.

- Comptes à terme pour des horizons précis: Les comptes à terme se distinguent par une durée souvent comprise entre 6 mois et 5 ans, avec un taux fixe. Ils conviennent particulièrement pour une somme dont on sait qu’elle ne sera pas utilisée pendant un laps de temps déterminé, par exemple un apport immobilier prévu dans deux ans. Les comparateurs montrent des taux pouvant approcher ou dépasser 3,5 % pour des durées de 2 à 3 ans.

- Articuler livrets, PEL, comptes à terme et assurance vie: Une stratégie efficace peut consister à garder la réserve de précaution sur les livrets, à utiliser un compte à terme pour une somme bloquée pendant un ou deux ans, et à investir le reste sur une assurance vie diversifiée. Quelle Assurance Vie met à disposition des schémas type et des études de cas pour aider à trouver l’équilibre optimal entre ces différentes briques.

Les nouveaux enjeux des livrets d’épargne en 2026

Au-delà des critères classiques que sont le taux et la fiscalité, plusieurs tendances structurent désormais le marché des livrets. Les évolutions réglementaires, l’essor des banques 100 % en ligne, la montée en puissance de l’épargne pilotée via des applications et les préoccupations environnementales influencent de plus en plus les choix d’épargne des particuliers. Intégrer ces dimensions permet de construire une stratégie plus cohérente, en lien avec les recommandations globales de Quelle Assurance Vie sur la gestion du patrimoine.

Évolution de la réglementation et indexation à l’inflation

Les règles de calcul du taux du Livret A, du LDDS et du LEP tiennent compte de l’inflation et des taux du marché monétaire. Ces dernières années, plusieurs ajustements ont été décidés pour éviter des variations trop brutales, ce qui a parfois conduit à un décalage entre l’inflation réelle et la rémunération des livrets. Les épargnants doivent donc accepter que ces produits ne protègent pas toujours parfaitement leur pouvoir d’achat, d’où l’intérêt de les compléter avec d’autres placements, comme l’expliquent en détail les analyses de Quelle Assurance Vie sur le rôle des fonds en euros et des unités de compte dans la lutte contre l’inflation à long terme.

Montée en puissance des banques en ligne et néobanques

Les données de marché indiquent que la part de l’épargne placée via des banques en ligne et des fintechs progresse rapidement, portée par des ouvertures de compte simplifiées, une meilleure visibilité sur les taux et des applications mobiles intuitives. Les super livrets des acteurs comme Distingo, Fortuneo ou Monabanq sont souvent classés parmi les meilleurs du marché grâce à leurs taux promotionnels et à leurs plafonds élevés. Cette concurrence accrue profite aux épargnants, mais impose aussi de rester vigilant face aux offres très temporaires et aux conditions parfois complexes, ce qui justifie l’usage d’outils de comparaison indépendants.

Digitalisation de la gestion de l’épargne et pilotage global

De plus en plus d’épargnants souhaitent piloter l’ensemble de leur patrimoine depuis une interface unique, en visualisant à la fois leurs livrets, leurs comptes courants et leurs contrats d’assurance vie. Cette digitalisation facilite la mise en œuvre des conseils de Quelle Assurance Vie: l’épargnant peut, par exemple, programmer un virement automatique mensuel vers un livret jusqu’à atteindre un objectif de réserve de précaution, puis basculer automatiquement vers un contrat d’assurance vie une fois ce seuil atteint. La capacité à suivre au jour le jour la répartition de son épargne entre liquidités et placements plus dynamiques devient un vrai atout pour rester discipliné et cohérent dans le temps.

Épargne responsable et critères environnementaux

Les préoccupations environnementales et sociales commencent également à influencer le choix des supports d’épargne. Même si les livrets réglementés ne permettent pas de sélectionner directement des projets “verts”, une partie des fonds collectés via le LDDS est orientée vers le financement de la transition énergétique. Pour les épargnants souhaitant aller plus loin, l’articulation avec l’assurance vie est essentielle: de nombreux contrats référencés et analysés par Quelle Assurance Vie proposent des unités de compte labellisées ISR ou Greenfin, permettant d’aligner l’épargne de moyen et long terme avec ses convictions, tandis que la partie conservée sur les livrets assure toujours la sécurité et la liquidité.

FAQ: questions fréquentes sur les livrets d’épargne en 2026

Quelle fiscalité pour les livrets d’épargne en 2026?

Les livrets réglementés (Livret A, LDDS, LEP, Livret Jeune) restent exonérés d’impôt sur le revenu et de prélèvements sociaux, ce qui signifie que le taux affiché est aussi le taux net qui sera crédité sur votre compte. Les livrets bancaires non réglementés sont en revanche soumis au prélèvement forfaitaire unique de 30 % par défaut, avec possibilité d’opter pour le barème progressif de l’impôt sur le revenu si cela est plus avantageux. Pour comparer deux livrets, il est donc indispensable de convertir les taux bruts en taux nets en tenant compte de votre situation fiscale.

Quel niveau de sécurité et quelles garanties pour les livrets?

Les livrets réglementés bénéficient d’une garantie de l’État français, ce qui les place au sommet de l’échelle de sécurité pour l’épargne sans risque. Les livrets bancaires non réglementés sont couverts par le Fonds de garantie des dépôts et de résolution, à hauteur de 100 000 € par personne et par établissement, incluant l’ensemble des comptes (compte courant, livret, compte à terme) dans la même banque. Les épargnants disposant de sommes importantes peuvent répartir leurs dépôts sur plusieurs établissements pour rester sous les seuils de garantie.

Peut-on cumuler plusieurs livrets d’épargne?

La réglementation autorise une personne à détenir un seul Livret A, un seul LDDS, un seul LEP (en cas d’éligibilité) et un seul Livret Jeune (s’il a entre 12 et 25 ans), mais rien n’interdit de cumuler ces différents livrets entre eux. Par ailleurs, il est possible d’ouvrir plusieurs livrets bancaires non réglementés dans différentes banques, dans la limite des conditions fixées par chaque établissement. Cette possibilité de cumul permet de mettre au plafond les livrets défiscalisés pour l’épargne de précaution, puis de répartir l’excédent entre plusieurs super livrets et des contrats d’assurance vie, conformément aux stratégies détaillées sur Quelle Assurance Vie.

- Comprendre les plafonds et les règles de cumul: Un couple avec deux enfants peut, par exemple, ouvrir deux Livrets A, deux LDDS et éventuellement deux LEP (un par conjoint éligible), ce qui augmente fortement la capacité de placement défiscalisé. Bien connaître ces règles évite de laisser dormir des sommes importantes sur des comptes courants non rémunérés.

- Adapter sa stratégie aux évolutions de la réglementation: Les seuils de revenus pour le LEP, comme les taux ou certains plafonds, peuvent être revus périodiquement par les pouvoirs publics. Une veille régulière, via la presse spécialisée, les sites gouvernementaux et les ressources de Quelle Assurance Vie, permet de saisir rapidement les nouvelles opportunités offertes par ces changements.

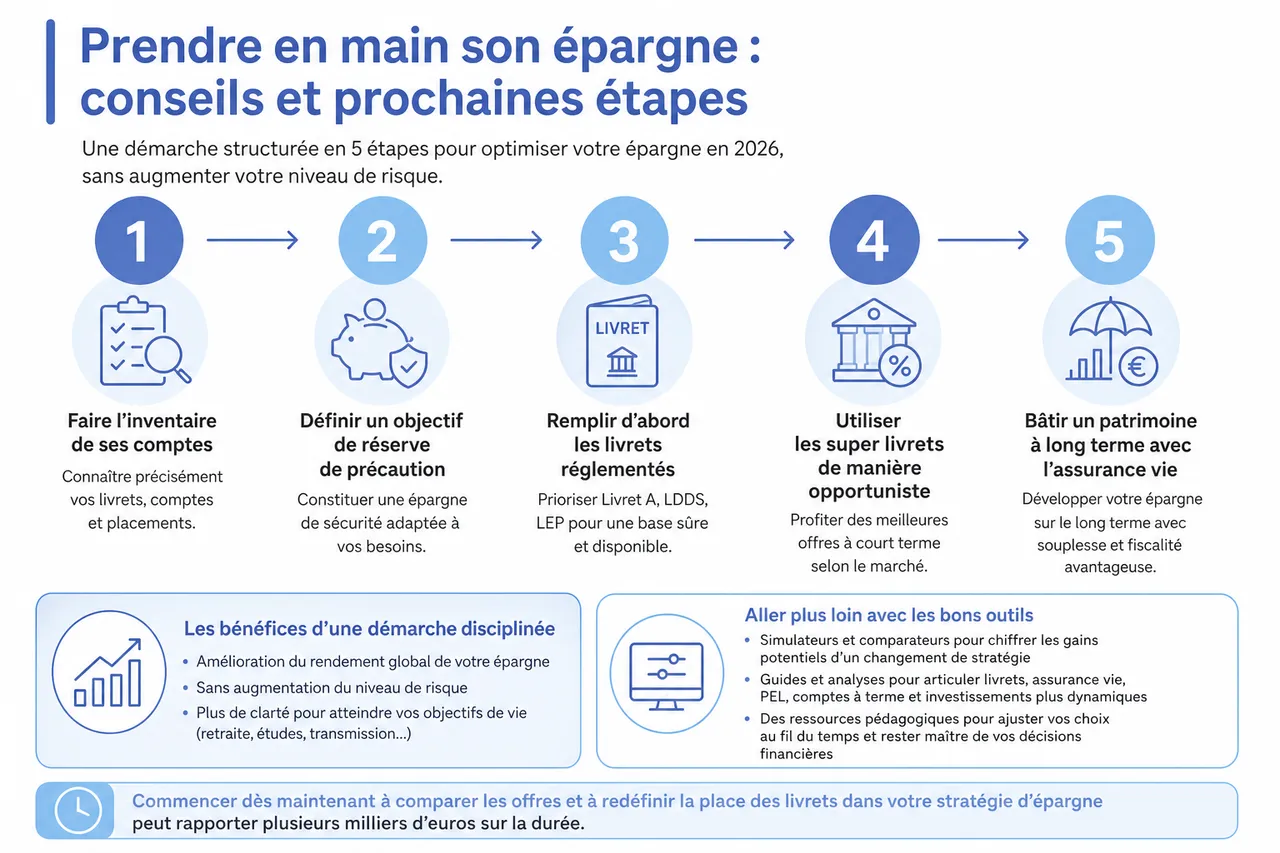

Prendre en main son épargne: conseils et prochaines étapes

En 2026, tirer le meilleur parti de son épargne passe par une démarche structurée: faire l’inventaire de ses comptes, définir un objectif de réserve de précaution, remplir en priorité les livrets réglementés, puis utiliser de manière opportuniste les super livrets bancaires et, enfin, bâtir progressivement un patrimoine à long terme via l’assurance vie. Les études montrent que les ménages qui mettent en place une telle démarche disciplinée améliorent sensiblement le rendement global de leur épargne sans augmenter leur niveau de risque.

Pour aller plus loin, les simulateurs et comparateurs permettent de chiffrer précisément les gains potentiels d’un changement de stratégie, tandis que les guides de Quelle Assurance Vie offrent un cadre complet pour articuler livrets, assurance vie, PEL, comptes à terme et, le cas échéant, investissements plus dynamiques. Que l’objectif soit de préparer la retraite, de financer les études d’un enfant ou d’anticiper une transmission, cette approche globale aide à choisir les bons supports, au bon moment, pour chaque partie de votre patrimoine.

- Loi TEPA et assurance vie : qui est exonéré, et ce que ça change pour les autres bénéficiaires - 7 août 2026

- Rendement de l’assurance vie sur 10 ans : ce que 10 000 € sont vraiment devenus entre 2016 et 2025 - 6 août 2026

- Assurance vie luxembourgeoise et rendement : ce que recouvrent vraiment les 4 à 9 % annoncés - 5 août 2026