Le Crédit Agricole figure parmi les leaders de l’assurance vie en France, mais popularité ne rime pas toujours avec performance optimale pour votre patrimoine. Entre frais de gestion parfois élevés, choix de supports limités et rendements variables selon les contrats, souscrire sans vérifier certains détails peut vous coûter cher sur le long terme.

Ce guide décrypte les atouts réels du Crédit Agricole en matière d’assurance vie, ses limites objectives et les points essentiels à examiner avant de vous engager. Grâce aux outils de comparaison et aux analyses détaillées disponibles sur Quelle Assurance Vie, vous disposerez de tous les éléments pour évaluer si cette offre correspond vraiment à vos objectifs d’épargne et de succession.

Présentation de l’assurance vie au Crédit Agricole

En 2026, le Crédit Agricole reste l’un des acteurs dominants de l’assurance vie en France, via sa filiale Crédit Agricole Assurances et des marques comme Predica ou Spirica. Le groupe revendique plus de 21 millions de clients bancaires et une collecte significative en assurance vie, ce qui en fait un poids lourd du marché, capable de proposer une gamme de contrats allant du multisupport grand public à la gestion patrimoniale plus sophistiquée. L’assurance vie est mise en avant comme un outil polyvalent : préparation de la retraite, financement de projets, optimisation de la transmission ou encore diversification de l’épargne par rapport aux livrets réglementés.

- Accessibilité financière progressive : les anciens contrats comme Predissime 9 démarraient à 40 euros seulement, ce qui les rendait très accessibles aux petits budgets. Depuis leur fermeture et l’arrivée d’Oriance, le ticket d’entrée standard est désormais de 300 euros, avec des versements libres possibles dès 150 euros et des versements programmés dès 30 euros par mois. Pour un épargnant qui débute, cela permet de se constituer un capital progressivement, sans immobiliser une somme trop importante dès le départ.

- Offre évolutive et segmentée : la gamme Crédit Agricole couvre des besoins très variés, du contrat pour enfant (par exemple Vers l’Avenir) aux solutions patrimoniales comme Floriane 2 ou les nouveaux contrats Oriance Premium. Cette segmentation permet d’adapter l’outil d’épargne à la situation (jeune actif, famille, dirigeant, agriculteur, retraité) mais impose aussi de bien comparer les caractéristiques de chaque contrat pour éviter de rester sur une formule moins avantageuse alors qu’une autre du groupe répond mieux aux objectifs.

- Écosystème d’investissement interne puissant : une part importante des unités de compte repose sur les fonds d’Amundi, filiale de gestion d’actifs du groupe, et sur Spirica pour les supports plus innovants. Cela se traduit par un univers d’investissement cohérent, avec une offre ESG en développement et des solutions immobilières (SCPI, SCI) bien représentées. En contrepartie, l’ouverture vers des sociétés de gestion externes reste plus limitée que dans certaines assurances vie en ligne très ouvertes.

Dans la pratique, les contrats d’assurance vie du Crédit Agricole sont utilisés autant pour sécuriser une épargne avec le fonds en euros que pour chercher davantage de performance via des unités de compte. L’accès à la gestion en ligne via l’espace Ma Banque et le nouvel espace assurance vie permet de suivre l’évolution du contrat, d’arbitrer entre supports, de paramétrer des versements programmés ou de mettre en place, le cas échéant, des rachats partiels programmés pour compléter ses revenus à la retraite.

Pourquoi choisir le Crédit Agricole pour son assurance vie ?

La première raison souvent avancée est la solidité perçue du groupe et la proximité de son réseau d’agences. Beaucoup d’épargnants apprécient de pouvoir ouvrir leur contrat avec un interlocuteur physique, tout en conservant ensuite une gestion largement digitalisée. Les outils en ligne permettent de souscrire, d’effectuer des versements libres, de modifier la répartition entre fonds euros et unités de compte ou encore de mettre en place des versements programmés à la fréquence de son choix (mensuelle, trimestrielle, semestrielle, annuelle), le tout depuis un espace sécurisé.

Le Crédit Agricole met également en avant trois grands modes de gestion : libre, pilotée ou conseillée. La gestion libre convient aux investisseurs avertis qui souhaitent choisir eux-mêmes leurs supports parmi le catalogue disponible. La gestion pilotée repose sur des allocations déterminées par des experts, en fonction du profil de risque, tandis que la gestion conseillée combine recommandations du conseiller et validation du client. Cette diversité permet de déléguer plus ou moins la gestion, en fonction du temps et des compétences que l’on souhaite y consacrer.

À qui s’adresse l’assurance vie Crédit Agricole ?

L’assurance vie Crédit Agricole est conçue pour couvrir un large spectre de situations. Un jeune actif peut démarrer avec un versement initial modeste et des versements programmés de quelques dizaines d’euros par mois, orientés sur une part significative d’unités de compte pour rechercher de la performance à long terme. Une famille en phase de construction de patrimoine pourra, elle, combiner fonds euros et supports immobiliers pour équilibrer sécurité et rendement potentiel, tout en profitant de la clause bénéficiaire pour organiser une première couche de prévoyance.

Pour les patrimoines plus importants, les contrats patrimoniaux et certaines gammes premium proposés par le réseau peuvent offrir un accès à davantage de supports (jusqu’à environ 150 à 200 unités de compte selon les formules), des options de gestion financière plus fines et un accompagnement renforcé sur les questions de transmission et d’optimisation fiscale. Enfin, des offres ciblées comme Floriagri visent des publics spécifiques comme les exploitants agricoles, avec une gestion adaptée aux variations de revenus et aux problématiques de transmission d’entreprise.

- Clarifier ses objectifs avant de choisir un contrat : épargne de précaution à sécuriser, projet immobilier à moyen terme, préparation de la retraite ou transmission de capital n’impliquent pas les mêmes choix de supports. Identifier l’horizon de placement, le niveau de risque acceptable et le besoin de revenus futurs permet de choisir un contrat et un mode de gestion cohérents. Un diagnostic patrimonial ou un simulateur dédié sur Quelle Assurance Vie peut aider à formaliser ces objectifs de manière structurée.

- Utiliser les simulateurs d’épargne en ligne : les simulateurs du Crédit Agricole et ceux de Quelle Assurance Vie permettent de projeter l’évolution de son capital en fonction d’hypothèses réalistes de rendement, de niveau de versement et de durée. Par exemple, une simulation peut montrer qu’un effort d’épargne mensuel de 200 euros sur 15 ans, avec une allocation équilibrée entre fonds euros et unités de compte, peut aboutir à un capital nettement supérieur à celui obtenu avec un simple livret réglementé, malgré les fluctuations de marché.

Les principaux contrats d’assurance vie Crédit Agricole

Le catalogue d’assurance vie du Crédit Agricole a beaucoup évolué ces derniers mois, avec la fermeture à la commercialisation de certains contrats historiques et le lancement de nouvelles offres. Fin 2025 et début 2026, Predissime 9 Série 2 et Floriane 2 ont progressivement été remplacés dans plusieurs caisses régionales par le nouveau contrat multisupport Oriance, destiné à simplifier et moderniser l’offre. D’autres contrats, comme Vers l’Avenir ou Floriagri, restent présents pour des besoins spécifiques (épargne enfant, monde agricole, etc.).

- Predica et les contrats multisupport historiques : sous la marque Predica, le Crédit Agricole a longtemps commercialisé des contrats comme Predissime 9 Série 2 ou Floriane 2. Ces contrats combinaient un fonds en euros et un large choix d’unités de compte (plus de 150 supports pour Predissime, plus de 200 pour Floriane 2), avec plusieurs options d’arbitrage automatique (sécurisation des plus-values, limitation des moins-values, rééquilibrage périodique). Ils se distinguaient par un ticket d’entrée faible pour Predissime (40 euros, voire 20 euros avec des versements réguliers), ce qui les rendait accessibles à de nombreux ménages. En revanche, ces contrats souffraient de frais de versement élevés (souvent de 2,5 à 3 %) et de frais de gestion sur unités de compte pouvant approcher 0,96 %, ce qui réduisait leur compétitivité face aux meilleures offres en ligne.

- Oriance : la nouvelle génération d’assurance vie Crédit Agricole : lancé début 2026, Oriance est le nouveau contrat phare du réseau. Il se positionne comme un multisupport plus moderne, accessible à partir de 300 euros, avec la possibilité de souscrire en ligne via l’espace client ou avec l’appui d’un conseiller. Oriance existe en plusieurs formules, par exemple une formule Essentielle donnant accès à une cinquantaine d’unités de compte, et une formule Premium, à partir de 5 000 euros, ouvrant sur environ 150 supports. L’objectif affiché est de proposer une interface plus claire, des options de gestion financière structurées (gestion pilotée par profil, options d’arbitrage automatiques) et une expérience digitale améliorée. Toutefois, les analystes spécialisés soulignent que, malgré ce progrès, les frais restent supérieurs à ceux de nombreuses assurances vie 100 % en ligne.

- Floriagri et les contrats spécialisés : Floriagri s’adresse principalement aux agriculteurs et aux entrepreneurs du secteur rural. Le contrat tient compte des spécificités de ces professions, avec des modalités de versement et de gestion adaptées à des revenus parfois irréguliers, ainsi qu’un accompagnement ciblé pour la transmission du patrimoine professionnel. Les options de prévoyance et les garanties complémentaires peuvent jouer un rôle clé pour sécuriser la famille en cas de coup dur, tout en maintenant une stratégie d’épargne à long terme pour la retraite ou la reprise d’exploitation par un descendant.

- Comparer les modes de gestion disponibles : la plupart des contrats du Crédit Agricole proposent plusieurs modes de gestion : gestion libre pour les profils autonomes, gestion pilotée profilée en fonction du risque, voire gestion conseillée. Avant de se décider, il est utile de comparer le surcoût éventuel de la gestion pilotée (parfois 0,20 à 0,30 point de frais de gestion supplémentaires) avec la valeur ajoutée attendue en termes de suivi et d’allocations adaptées aux conditions de marché. Les comparateurs comme Quelle Assurance Vie facilitent cette mise en perspective.

- Analyser la profondeur de la gamme d’unités de compte : selon la formule choisie dans un même contrat, l’univers d’investissement peut aller d’une cinquantaine à plus de 150 supports. Une offre restreinte peut suffire pour un profil simple cherchant un fonds équilibré ou un fonds immobilier, mais un investisseur plus exigeant pourra préférer une formule premium ou un contrat concurrent offrant un accès plus large à des thématiques pointues (santé, climat, technologie, private equity, etc.). Une revue détaillée de la liste des supports, disponible dans les documents contractuels et décryptée sur Quelle Assurance Vie, permet de vérifier la diversité réelle de l’offre.

Dans tous les cas, il est essentiel de ne pas se contenter de l’intitulé du contrat ou de la notoriété de la banque. Les conditions générales, la grille de frais, la performance historique du fonds euros et la qualité des unités de compte doivent être mis en regard de l’offre globale du marché. C’est précisément le rôle des analyses indépendantes et des comparateurs spécialisés comme Quelle Assurance Vie, qui permettent de situer objectivement les contrats du Crédit Agricole par rapport à des alternatives plus compétitives sur certains critères.

| Contrat Crédit Agricole | Ticket d’entrée indicatif | Nombre d’unités de compte | Positionnement |

|---|---|---|---|

| Predissime 9 Série 2 (fermé à la vente) | À partir de 40 € (20 € avec versements réguliers) | Plus de 150 supports | Contrat historique grand public, accessible mais avec des frais élevés |

| Floriane 2 (fermé à la vente) | À partir de 5 000 € | Plus de 200 supports | Contrat patrimonial avec large univers d’investissement et options d’arbitrage avancées |

| Oriance Essentielle | À partir de 300 € | Environ 50 supports | Nouvelle génération, orientée simplicité et gestion en ligne |

| Oriance Premium | À partir de 5 000 € | Environ 150 supports | Formule plus complète pour profils disposant d’un capital plus élevé |

| Floriagri | Variable selon la caisse régionale | Gamme ciblée | Contrat spécialisé pour agriculteurs et entrepreneurs ruraux |

Taux, frais et supports d’investissement en 2026

Taux de rendement des fonds euros et unités de compte

Les dernières années ont été marquées par un redressement progressif des rendements des fonds en euros après une longue phase de baisse des taux. Les fonds euros du Crédit Agricole ont affiché des performances jugées « correctes » en 2025, après des années plus décevantes, avec des taux bruts généralement compris entre environ 2,5 % et un peu plus de 3 % selon les contrats et les caisses régionales. Ces chiffres restent toutefois dans la moyenne du marché et ne placent pas systématiquement le Crédit Agricole parmi les tout meilleurs fonds euros disponibles.

Au-delà des fonds euros, les unités de compte constituent le principal levier de dynamisation du rendement sur le long terme. Elles regroupent des fonds actions, obligataires, diversifiés, immobiliers (SCPI, SCI) et thématiques (ESG, climat, technologie, santé, etc.). Historiquement, une allocation significative en unités de compte permet, sur une durée suffisamment longue, de viser un rendement espéré supérieur à celui du fonds en euros, au prix de fluctuations à la baisse possibles en cours de route. Les gestions profilées proposées par le Crédit Agricole ajustent généralement la part d’unités de compte en fonction du profil de risque et de l’horizon de placement, par exemple via une gestion à horizon qui sécurise progressivement le portefeuille à l’approche de la retraite ou d’un projet important.

Frais appliqués : versement, gestion, arbitrage

- Frais sur versement souvent élevés : selon les contrats et les caisses régionales, les frais prélevés à l’entrée sur chaque versement peuvent atteindre 2,5 à 3 %. Concrètement, sur un versement de 10 000 euros, jusqu’à 300 euros peuvent être prélevés immédiatement, réduisant d’autant le capital effectivement investi. Certaines offres promotionnelles ou négociations avec le conseiller peuvent permettre de réduire ces frais, mais ils restent, en moyenne, plus élevés que ceux de nombreuses assurances vie en ligne, qui affichent 0 % de frais sur versement.

- Frais de gestion sur fonds euros et unités de compte : les frais de gestion annuels sur le fonds en euros se situent souvent autour de 0,60 à 0,70 %, tandis que ceux sur unités de compte peuvent grimper jusqu’à environ 0,85 % pour certains contrats et jusqu’à près de 0,96 % pour Floriane 2. Ces frais viennent en déduction de la performance brute des supports : un fonds actions délivrant 6 % brut ne procurera, par exemple, qu’environ 5 % net de frais de gestion si le contrat prélève 1 point de frais au total. Sur 15 à 20 ans, un écart de 0,30 à 0,40 point de frais par an peut représenter plusieurs milliers d’euros de capital en moins.

- Frais d’arbitrage et autres frais spécifiques : sur plusieurs contrats du Crédit Agricole, les arbitrages entre supports peuvent être facturés autour de 0,50 % des montants arbitrés, même si un ou deux arbitrages gratuits par an sont parfois inclus. S’ajoutent parfois des frais sur les arrérages en cas de sortie en rente viagère (jusqu’à 3 % par échéance) ou des surcoûts liés à des mandats d’arbitrage spécifiques (par exemple 0,30 % supplémentaires sur certaines gestions pilotées). Ces frais additionnels doivent être soigneusement identifiés dans les conditions contractuelles, car ils viennent rogner la performance nette et réduisent la flexibilité dans la gestion du contrat.

Face à ces différents niveaux de frais, les comparaisons proposées par Quelle Assurance Vie permettent de visualiser l’impact concret sur une épargne projetée sur 10, 15 ou 20 ans. Par exemple, un contrat facturant 2,5 % de frais sur versement et 0,85 % de frais de gestion sur unités de compte peut se retrouver sensiblement moins performant qu’un contrat concurrent sans frais d’entrée et avec 0,50 % de frais de gestion, à profil de risque et supports similaires.

Supports d’investissement disponibles

Les contrats d’assurance vie Crédit Agricole donnent accès à une palette de supports relativement large, surtout dans les formules premium ou patrimoniales. Les fonds euros constituent le socle sécurisé, avec une garantie en capital (hors frais) et une participation aux bénéfices liée aux résultats des actifs obligataires et immobiliers détenus par l’assureur. Ils restent privilégiés par une grande partie des clients, en particulier pour les horizons de placement courts ou intermédiaires.

- Supports actions et diversifiés : les unités de compte actions et diversifiées proposées s’appuient majoritairement sur les fonds d’Amundi et d’autres sociétés de gestion liées au groupe, avec des fonds thématiques (environnement, climat, santé, technologie) et des fonds indiciels. Pour un épargnant qui souhaite dynamiser une partie de son contrat, ces supports permettent de viser une croissance plus forte à long terme, tout en acceptant la volatilité. Les profils de gestion pilotée modulent la part de ces supports en fonction du profil prudent, équilibré ou dynamique.

- Supports immobiliers (SCPI, SCI) : plusieurs contrats ouverts ou récents donnent accès à des parts de SCPI ou de SCI via des unités de compte. L’immobilier permet de diversifier l’épargne en s’exposant à des revenus locatifs et à la valorisation à long terme des biens, sans avoir à gérer un bien en direct. Toutefois, ces supports restent sensibles aux cycles immobiliers et peuvent connaître des ajustements de valeur, ce qui implique de les considérer sur un horizon de placement long et de limiter leur poids dans le contrat.

- Supports ESG et investissement responsable : le Crédit Agricole met progressivement en avant des fonds intégrant des critères environnementaux, sociaux et de gouvernance. L’objectif est de concilier recherche de performance et impact positif sur la transition écologique ou sociale. Pour un épargnant sensible à ces thématiques, il est possible d’orienter une partie de l’allocation vers ces fonds, en vérifiant leur historique de performance et la méthodologie ESG utilisée.

- Examiner la diversité réelle de la gamme : dans un même contrat, l’écart entre formule d’entrée de gamme et formule premium peut changer radicalement le nombre de supports accessibles (par exemple 50 contre 150). Avant de signer, il est utile de demander la liste complète des unités de compte et de la comparer aux attentes : besoin d’immobilier, de thématiques ESG, de fonds indiciels, etc. Les fiches supports détaillées et les analyses de Quelle Assurance Vie aident à évaluer la qualité de chaque support et à éviter de se disperser sur des fonds redondants.

- Utiliser les options d’arbitrages automatiques avec discernement : la sécurisation automatique des plus-values ou le rééquilibrage périodique peuvent aider à lisser la gestion dans le temps, sans intervention permanente de l’épargnant. En revanche, des options mal paramétrées (seuils trop bas, fréquence trop élevée) peuvent générer des arbitrages fréquents et donc des frais supplémentaires. Une configuration réfléchie, éventuellement accompagnée d’un conseiller ou en s’appuyant sur des guides de Quelle Assurance Vie, permet d’en tirer le meilleur parti.

| Élément de coût | Niveau typique au Crédit Agricole | Impact potentiel sur la performance |

|---|---|---|

| Frais sur versement | Jusqu’à 2,5 – 3 % par versement | Réduit immédiatement le capital investi, surcharge importante pour les versements ponctuels élevés |

| Frais de gestion fonds euros | Environ 0,60 – 0,70 % par an | Diminue le rendement servi, à comparer au taux brut annoncé par le fonds |

| Frais de gestion unités de compte | Jusqu’à 0,85 – 0,96 % par an | Pèse fortement sur la performance nette des supports dynamiques, surtout à long terme |

| Frais d’arbitrage | Environ 0,50 % des montants arbitrés | Limite la flexibilité de la gestion si les arbitrages sont fréquents, d’où l’intérêt d’arbitrages planifiés |

Avantages, inconvénients et pièges à éviter

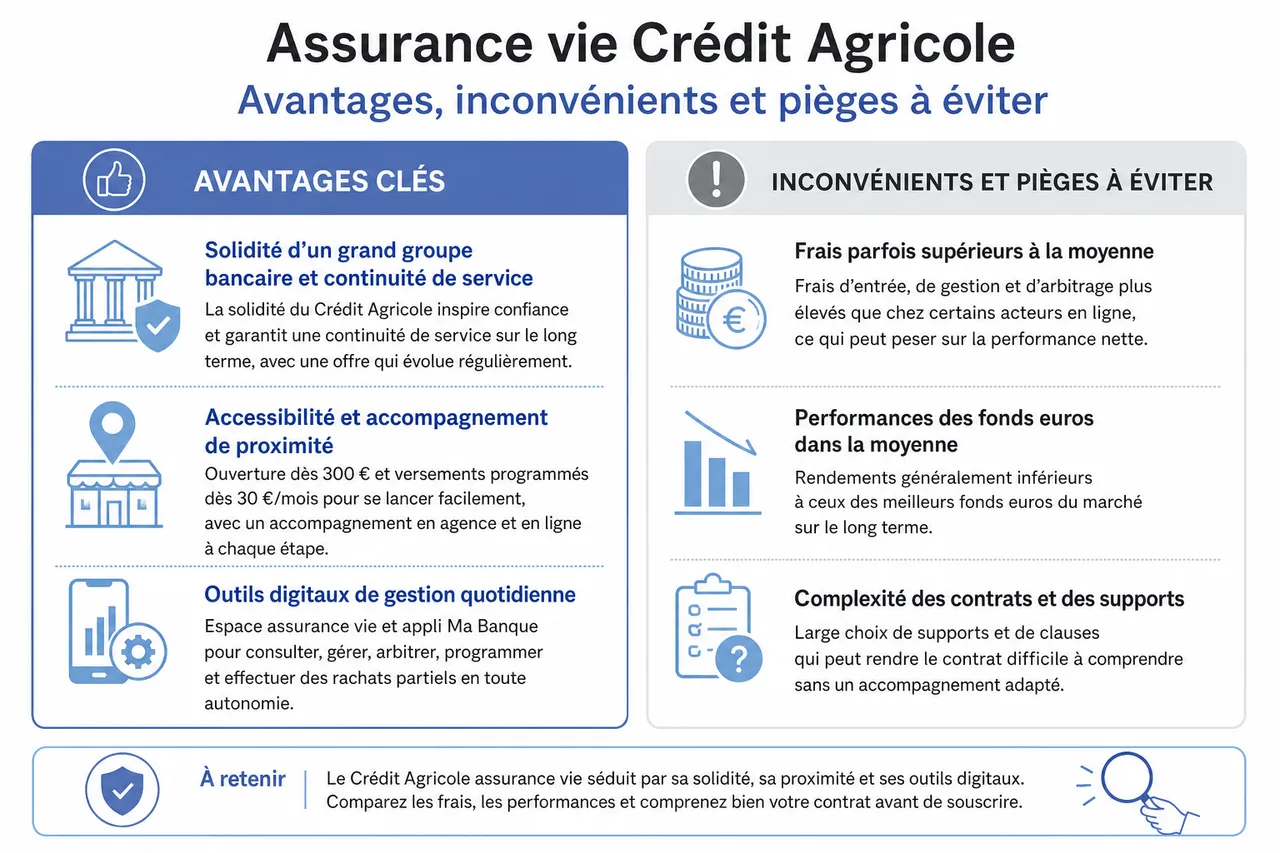

Avantages clés des contrats Crédit Agricole

- Solidité d’un grand groupe bancaire et continuité de service : le Crédit Agricole, par sa taille et son implantation régionale, inspire une confiance importante à de nombreux épargnants. Cette solidité perçue est un élément rassurant quand il s’agit de placer une épargne sur plusieurs décennies. En pratique, cela se traduit par une continuité de service, un accès facilité au conseil en agence et une capacité à faire évoluer régulièrement l’offre de contrats et de supports.

- Accessibilité et accompagnement de proximité : la possibilité d’ouvrir un contrat avec un ticket d’entrée à partir de 300 euros, puis d’alimenter son assurance vie via des versements programmés dès 30 euros par mois, permet à de nombreux ménages de se lancer sans attendre d’avoir un capital important. Le réseau d’agences, combiné aux outils en ligne, offre un accompagnement graduel : rendez-vous de découverte, mise en place du contrat, suivis réguliers, ajustements de la clause bénéficiaire, etc.

- Outils digitaux de gestion quotidienne : le nouvel espace assurance vie du Crédit Agricole et l’application Ma Banque offrent un ensemble de fonctionnalités pratiques : consultation du contrat, visualisation de la répartition entre fonds euros et unités de compte, réalisation de versements libres, arbitrages, mise en place ou modification de versements programmés, demandes de rachat partiel. Pour un épargnant qui souhaite garder la main sur son contrat sans multiplier les rendez-vous en agence, ces outils facilitent la gestion dans la durée.

- Solutions adaptées à des besoins spécifiques : des contrats comme Floriagri ou des gammes dédiées à l’épargne jeunesse permettent de répondre à des projets précis, comme la préparation d’une installation agricole, le financement d’études ou la transmission progressive d’un capital à un enfant ou un petit-enfant. Ces offres ciblées, combinées à la flexibilité de la clause bénéficiaire de l’assurance vie, constituent des briques utiles dans une stratégie patrimoniale globale.

Limites et points de vigilance

- Niveau de frais globalement supérieur à la moyenne du marché en ligne : de nombreux contrats concurrents, distribués via des plateformes spécialisées, affichent 0 % de frais d’entrée, des frais de gestion plus bas et des arbitrages gratuits. En comparaison, les contrats Crédit Agricole souffrent de frais de versement et de frais de gestion plus élevés, ce qui réduit la performance nette sur longue durée. Une étude comparative montre que cette différence peut représenter plusieurs dizaines de milliers d’euros sur un horizon de 20 ans pour un patrimoine significatif.

- Univers d’investissement parfois restreint dans les formules d’entrée de gamme : si certains contrats historiques proposaient plus de 200 unités de compte, les formules récentes comme Oriance Essentielle limitent l’accès à environ 50 supports. Cela peut suffire pour une allocation simple, mais limite la possibilité d’explorer certains secteurs ou styles de gestion. Pour un investisseur averti, cette contrainte peut justifier la recherche d’un contrat plus ouvert via un autre canal de distribution.

- Rendement des fonds euros correct mais pas systématiquement leader : les performances des fonds en euros du Crédit Agricole se situent généralement dans la moyenne du marché, sans se distinguer durablement en tête du classement. Dans un contexte où les taux remontent et où certains assureurs profitent d’une meilleure allocation pour servir des rendements plus élevés, il devient important de comparer le taux net servi, après frais de gestion, aux alternatives disponibles pour la part sécurisée de son épargne.

Pièges fréquents à éviter

- Se focaliser sur la proximité plutôt que sur les caractéristiques du contrat : il est tentant de choisir une assurance vie simplement parce que l’on est déjà client de la banque et que l’on connaît son conseiller. Pourtant, ce confort relationnel ne doit pas faire oublier l’importance des frais, de la performance du fonds euros, de la diversité des supports et des options de gestion. Une démarche structurée, en s’appuyant sur les comparateurs de Quelle Assurance Vie, permet de vérifier si le contrat proposé est vraiment compétitif.

- Rester sur un vieux contrat peu performant sans renégociation : certains clients possèdent encore des contrats anciens, avec des frais élevés et une offre de supports limitée, alors que de nouveaux contrats du marché (y compris hors Crédit Agricole) offrent de meilleures conditions. Il peut être pertinent d’évaluer, avec l’aide d’un simulateur, l’intérêt d’ouvrir un nouveau contrat plus compétitif et, le cas échéant, de transférer progressivement son effort d’épargne sur cette nouvelle enveloppe, tout en tenant compte des avantages fiscaux liés à l’ancienneté du contrat existant.

- Surpondérer le fonds euros sans tenir compte de l’inflation : si la sécurité du fonds en euros rassure, un contrat composé quasi exclusivement de ce support peut voir son rendement réel (après inflation) s’éroder, en particulier si l’inflation reste durablement supérieure au taux servi. Intégrer une part raisonnable d’unités de compte, adaptée à son profil de risque et à son horizon, permet de préserver davantage le pouvoir d’achat de son épargne à long terme, à condition d’accepter des fluctuations temporaires.

- Vérifier la transparence et la structure des frais : avant de signer, il est essentiel de demander le détail des frais appliqués (versement, gestion, arbitrage, options), puis de le comparer aux standards du marché. Une bonne pratique consiste à utiliser les simulateurs de Quelle Assurance Vie pour visualiser l’impact des frais sur la performance nette, pour un niveau d’effort d’épargne donné.

- Relativiser les performances passées : un fonds ou un contrat bien classé sur les dernières années n’offre aucune garantie de reproduire ces performances. Il est plus pertinent d’analyser la constance du gestionnaire, la politique de distribution de la participation aux bénéfices, la qualité des unités de compte et la cohérence entre le niveau de risque et les rendements historiques. Les analyses qualitatives disponibles sur Quelle Assurance Vie permettent de compléter la vision purement chiffrée.

| Critère | Atout principal | Point de vigilance |

|---|---|---|

| Frais | Possibilités de négociation ponctuelle avec le conseiller | Niveau global souvent supérieur à celui des meilleures offres en ligne |

| Supports | Présence de fonds Amundi, supports immobiliers et ESG en progression | Univers restreint dans certaines formules, moins d’ouverture à des sociétés de gestion externes |

| Accompagnement | Réseau d’agences dense, conseil de proximité, outils digitaux | Qualité du conseil variable selon les agences, possible biais vers les produits maison |

Fiscalité et transmission du patrimoine avec l’assurance vie Crédit Agricole

Fiscalité des gains et retraits en 2026

Quel que soit l’assureur, la fiscalité de l’assurance vie repose sur les mêmes principes définis par la loi. Les contrats du Crédit Agricole bénéficient donc des mêmes avantages que les autres : les gains ne sont fiscalisés qu’en cas de retrait (total ou partiel) et l’épargnant peut choisir entre l’intégration des produits à l’impôt sur le revenu ou le prélèvement forfaitaire unique (PFU). Pour les primes versées après le 27 septembre 2017, le PFU est de 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux), avec des aménagements pour les contrats de plus de 8 ans.

Après 8 ans de détention, l’assurance vie bénéficie d’un régime particulièrement favorable : un abattement annuel de 4 600 euros de gains imposables pour une personne seule, ou 9 200 euros pour un couple soumis à imposition commune, s’applique sur l’ensemble des retraits. Concrètement, cela signifie qu’un épargnant qui organise ses rachats de manière étalée dans le temps peut récupérer plusieurs milliers d’euros de gains chaque année sans payer d’impôt sur le revenu, seuls les prélèvements sociaux restant dus. Au-delà de cet abattement, le taux d’imposition sur les produits tombe à 7,5 % pour la fraction correspondante, ce qui réduit encore la facture fiscale par rapport au PFU standard.

Transmission du capital et succession

En matière de transmission, les contrat d’assurance vie Crédit Agricole appliquent les mêmes règles que l’ensemble du marché, ce qui en fait un outil central dans de nombreuses stratégies successorales. Les primes versées avant 70 ans bénéficient d’un régime très attractif : chaque bénéficiaire profite d’un abattement de 152 500 euros sur les capitaux reçus, tous contrats et assureurs confondus. Au-delà de ce seuil, une taxation spécifique à 20 %, puis 31,25 % au-delà d’un certain niveau, s’applique, mais reste souvent plus favorable que les droits de succession classiques.

Pour les primes versées après 70 ans, l’abattement global est de 30 500 euros, tous bénéficiaires et contrats confondus, le surplus étant réintégré dans la succession pour le calcul des droits. En revanche, les intérêts générés par ces primes après 70 ans restent hors droits de succession, ce qui crée un effet de levier intéressant malgré la limitation sur le capital initial. La rédaction de la clause bénéficiaire joue un rôle central dans l’optimisation de ces règles : en désignant précisément chaque bénéficiaire et la part qui lui revient, l’épargnant peut répartir les capitaux pour maximiser l’utilisation des abattements, par exemple en ventilant entre plusieurs enfants ou petits-enfants.

- Primes versées avant 70 ans : chaque bénéficiaire déclaré peut recevoir jusqu’à 152 500 euros exonérés de droits de succession. Au-delà, une taxation spécifique s’applique, souvent plus douce que le barème des droits classiques. Cette mécanique permet, par exemple, de transmettre plusieurs centaines de milliers d’euros à une fratrie tout en limitant fortement l’impact fiscal, à condition d’avoir anticipé les versements suffisamment tôt.

- Primes versées après 70 ans : l’abattement de 30 500 euros, partagé entre tous les bénéficiaires, concerne uniquement les primes versées. Les intérêts générés sur ces sommes, eux, échappent aux droits de succession, même au-delà de ce plafond. Pour un patrimoine déjà important, il peut rester pertinent de continuer à verser après 70 ans, en ayant conscience des limites de ce dispositif et en le combinant avec d’autres outils (donations, démembrement de propriété, etc.).

- Mettre à jour régulièrement la clause bénéficiaire : des événements de vie comme le mariage, un divorce, la naissance d’un enfant ou l’apparition d’une situation de handicap dans la famille peuvent justifier une révision de la clause bénéficiaire. Le fait que cette clause ne soit pas figée et puisse être modifiée à tout moment est un avantage clé de l’assurance vie. Un suivi régulier, avec l’aide d’un conseiller et des guides de Quelle Assurance Vie, permet de s’assurer que le contrat reste aligné avec les objectifs patrimoniaux.

- Articuler assurance vie et autres outils de transmission : dans un patrimoine diversifié, l’assurance vie doit être pensée en complément d’autres stratégies (donations en démembrement, pactes Dutreil pour une entreprise familiale, etc.). Une vision globale, éventuellement établie avec un notaire ou un conseiller en gestion de patrimoine, permet de répartir intelligemment les actifs pour optimiser à la fois la fiscalité, la protection du conjoint et l’équité entre héritiers.

| Type de primes | Abattement applicable | Particularités principales |

|---|---|---|

| Primes versées avant 70 ans | 152 500 € par bénéficiaire tous contrats confondus | Fiscalité spécifique souvent plus avantageuse que les droits de succession classiques |

| Primes versées après 70 ans | 30 500 € global tous bénéficiaires et contrats confondus | Seuls les versements sont pris en compte pour cet abattement, les intérêts restent hors succession |

Conseils pratiques pour optimiser son contrat d’assurance vie Crédit Agricole

Bien choisir son contrat selon son profil

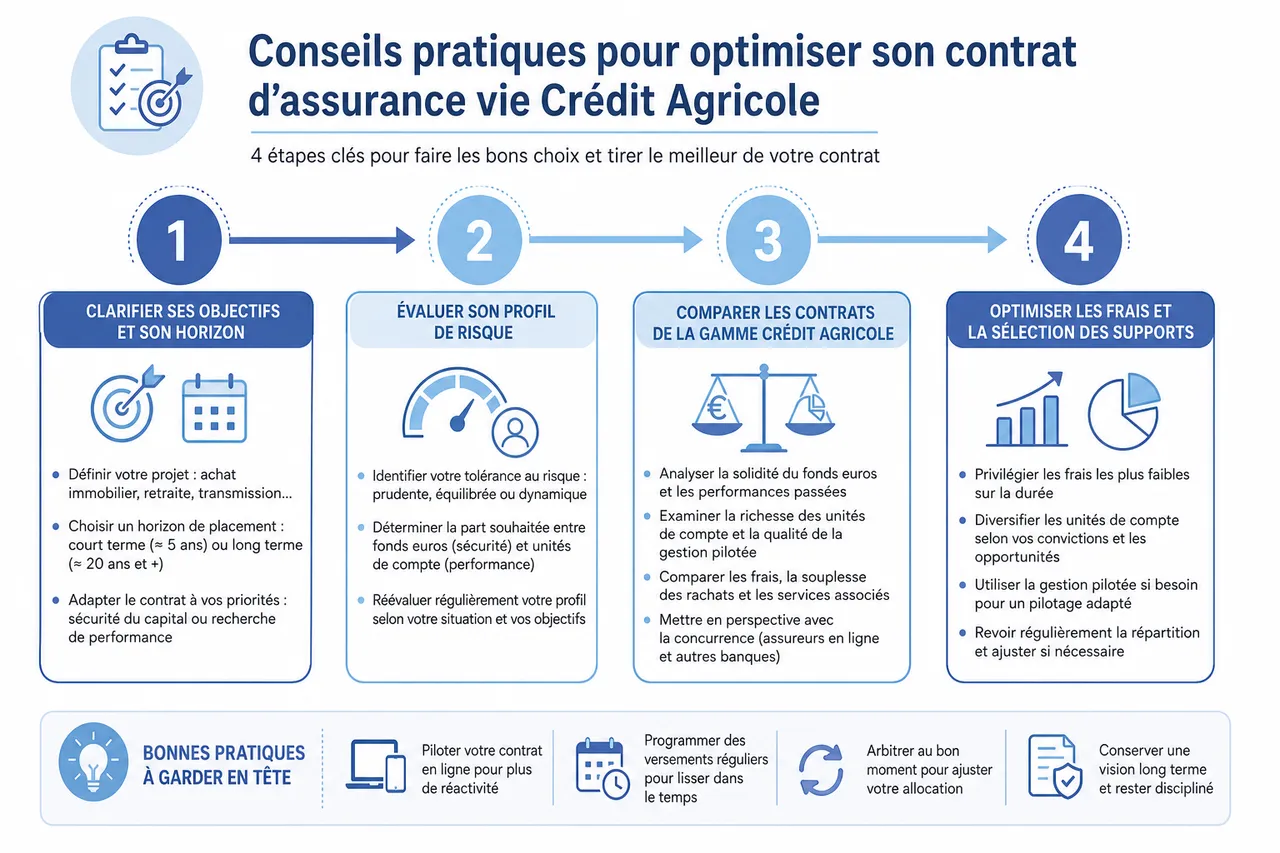

La sélection du bon contrat au sein de la gamme Crédit Agricole suppose d’abord de clarifier ses objectifs, son horizon de placement et son profil de risque. Un épargnant qui cherche principalement à sécuriser un capital en prévision d’un achat immobilier à 5 ans n’aura pas les mêmes priorités que quelqu’un qui prépare sa retraite sur 20 ans. Dans le premier cas, un contrat avec un fonds euros solide, des frais modérés et une grande souplesse de rachat sera déterminant. Dans le second, la richesse de l’univers d’unités de compte, la qualité de la gestion pilotée et la maîtrise des frais sur longue durée seront au cœur de la décision.

Les analyses détaillées de Quelle Assurance Vie peuvent aider à identifier le ou les contrats les plus adaptés à chaque profil, en mettant en regard les caractéristiques techniques des contrats Crédit Agricole et celles de la concurrence. Il devient alors possible de décider si la proximité et l’accompagnement du réseau justifient le surcoût éventuel par rapport à une assurance vie en ligne, ou si une stratégie combinant un contrat Crédit Agricole et un contrat en ligne n’est pas plus pertinente.

Optimiser la gestion en ligne et les arbitrages

L’espace client et l’application du Crédit Agricole permettent de gérer au quotidien son assurance vie, sans multiplier les déplacements en agence. Au-delà de la simple consultation, ces outils offrent la possibilité de programmer des versements automatiques, de modifier la répartition des versements entre fonds euros et unités de compte, ou encore de réaliser des arbitrages ponctuels pour sécuriser des gains après une forte hausse des marchés. Une utilisation régulière de ces fonctionnalités contribue à maintenir le contrat en phase avec les objectifs et le profil de risque.

Pour autant, la fréquence et le coût des arbitrages doivent être maîtrisés. Des arbitrages trop fréquents, motivés par les émotions ou par des mouvements de marché à court terme, peuvent générer des frais supplémentaires et dégrader la performance globale. Une approche structurée, avec des points de revue périodiques (par exemple une à deux fois par an), un objectif clair de rééquilibrage et une stratégie définie à l’avance, permet d’utiliser les arbitrages comme un outil de pilotage rationnel plutôt que comme une réaction impulsive à la volatilité.

Recourir à l’accompagnement d’un conseiller

Le réseau d’agences du Crédit Agricole reste un atout pour les épargnants qui apprécient le contact humain et souhaitent bénéficier d’un accompagnement personnalisé. Un conseiller peut aider à décoder les documents contractuels, à comparer les modes de gestion, à rédiger une clause bénéficiaire adaptée ou encore à intégrer l’assurance vie dans une stratégie patrimoniale plus large (préparation de la retraite, financement des études des enfants, transmission). Cet accompagnement est particulièrement précieux lors des grandes étapes de la vie : mariage, divorce, naissance, changement de situation professionnelle, héritage reçu, vente d’un bien immobilier, etc.

Cependant, il reste important de conserver un regard critique et informé sur les recommandations reçues. L’utilisation parallèle de ressources indépendantes comme Quelle Assurance Vie permet de disposer d’un contrepoint objectif sur la qualité des contrats, les frais pratiqués et la pertinence des allocations proposées. Cette double approche, alliant conseil de proximité et expertise indépendante, offre un cadre solide pour prendre des décisions alignées avec ses intérêts à long terme.

- Planifier un bilan patrimonial régulier : une fois le contrat d’assurance vie ouvert, il ne doit pas être considéré comme un placement figé. Un rendez-vous annuel ou tous les deux ans avec un conseiller, complété par une revue des analyses de Quelle Assurance Vie, permet de vérifier que le contrat et son allocation restent adaptés à l’évolution de la situation personnelle, des marchés financiers et de la réglementation.

- Mettre à profit les simulateurs et contenus pédagogiques : outre les outils fournis par le Crédit Agricole, les simulateurs, comparateurs et guides pédagogiques de Quelle Assurance Vie offrent une vision plus large du marché. Ils aident à comprendre les mécanismes de la fiscalité, l’impact des frais, les enjeux de diversification, ou encore les spécificités de la clause bénéficiaire. S’approprier ces notions permet de mieux dialoguer avec son conseiller et de valider les choix proposés.

Nouvelles tendances de l’assurance vie Crédit Agricole et clés de comparaison avec le marché

Montée en puissance de la gestion responsable et des innovations produits

Comme l’ensemble du secteur, le Crédit Agricole intensifie depuis quelques années le développement de supports intégrant des critères environnementaux, sociaux et de gouvernance. Cette tendance se traduit par une augmentation de la part des fonds ESG dans les univers d’unités de compte, parfois avec des objectifs spécifiques liés à la transition énergétique ou au financement des entreprises à impact. Pour un épargnant soucieux de l’empreinte de son patrimoine, il devient possible d’orienter une partie de son contrat vers ces thématiques, tout en restant attentif à la performance et à la méthodologie de sélection des titres.

Digitalisation de la relation et nouveaux usages

Les évolutions récentes de l’espace assurance vie en ligne du Crédit Agricole illustrent la digitalisation accélérée de la gestion de patrimoine. La possibilité de réaliser la plupart des opérations à distance (souscription, versements, arbitrages, demandes de rachat) répond à une demande croissante de simplicité et de réactivité. En parallèle, l’accès à des tableaux de bord détaillés, à la répartition de l’épargne par classe d’actifs ou zone géographique, et à des historiques de performance contribue à une meilleure compréhension du contrat par les clients. Cette digitalisation rapproche l’expérience utilisateur de celle des meilleures plateformes en ligne, même si l’écart de frais reste souvent en faveur de ces dernières.

Comment Quelle Assurance Vie aide à situer Crédit Agricole face aux alternatives

Dans un marché où les offres se multiplient et où les écarts de frais et de performance peuvent être significatifs, il devient indispensable de disposer d’outils d’analyse indépendants. Quelle Assurance Vie se positionne précisément comme un tiers de confiance, en décortiquant les grilles tarifaires, en évaluant la qualité des fonds euros et des unités de compte, et en comparant les contrats des grands réseaux bancaires comme le Crédit Agricole avec ceux d’assureurs en ligne ou de courtiers spécialisés. Grâce à des fiches détaillées, des comparateurs paramétrables et des contenus pédagogiques, l’épargnant peut situer objectivement l’assurance vie Crédit Agricole dans le paysage global.

Questions fréquentes sur l’assurance vie Crédit Agricole

Plusieurs interrogations reviennent régulièrement lorsque les particuliers envisagent de souscrire une assurance vie Crédit Agricole, et les ressources de Quelle Assurance Vie, complétées par les informations officielles des autorités (par exemple la Banque de France ou les services publics), permettent d’y répondre de manière argumentée.

- Peut-on transférer une assurance vie Crédit Agricole vers un autre assureur ? : la loi ne permet pas à ce jour de transférer directement un contrat d’assurance vie d’un assureur à un autre tout en conservant son antériorité fiscale. Il est en revanche possible d’ouvrir un nouveau contrat ailleurs et d’y investir de nouveaux versements, tout en conservant l’ancien pour bénéficier de son âge fiscal. Des arbitrages entre ces deux enveloppes peuvent ensuite être ajustés dans le temps en fonction des performances, des frais et des besoins.

- Les contrats Crédit Agricole sont-ils adaptés à une épargne de court terme ? : l’assurance vie reste un placement de moyen et long terme. En dessous de 8 ans, les avantages fiscaux sont réduits et les frais d’entrée peuvent peser fortement sur la rentabilité en cas de retrait anticipé. Pour une épargne de court terme ou de précaution pure, des solutions plus liquides et moins chargées en frais (livrets, comptes à terme, fonds monétaires) peuvent être plus appropriées. Les simulateurs de Quelle Assurance Vie permettent de mesurer le point mort au-delà duquel l’assurance vie devient intéressante malgré les frais.

- Faut-il choisir la gestion libre ou pilotée chez Crédit Agricole ? : le choix dépend du degré d’autonomie et de connaissance des marchés. La gestion libre convient à ceux qui se sentent capables de sélectionner et de suivre leurs supports, tandis que la gestion pilotée apporte un cadre et une discipline de gestion en échange de frais supplémentaires. Une approche consistant à comparer les performances historiques des profils pilotés, les frais associés et les allocations proposées, via les analyses de Quelle Assurance Vie, aide à objectiver cette décision.

Avec le crédit agricole assurance vie, il est possible de construire et transmettre un patrimoine dans un cadre juridique et fiscal bien balisé, en profitant d’une combinaison de proximité humaine et de services digitaux. Toutefois, les écarts de frais et de qualité d’offre par rapport à d’autres acteurs du marché impliquent de ne pas se contenter de la solution la plus visible. En s’appuyant sur les guides, comparateurs et simulateurs de Quelle Assurance Vie, chacun peut prendre du recul, confronter l’offre Crédit Agricole à celles de ses concurrents et structurer une stratégie d’épargne et de transmission réellement alignée avec ses objectifs de long terme.

- Durée viagère ou durée déterminée en assurance vie : ce que cette case du bulletin engage vraiment - 3 août 2026

- Assurance vie et garantie décès : trois produits différents, et ce que vos proches touchent vraiment - 31 juillet 2026

- Assurance vie en Suisse : ce que c’est vraiment et ce qu’un résident français peut souscrire - 30 juillet 2026