Placer 500 euros peut sembler modeste, mais c’est souvent le premier pas vers une stratégie d’épargne solide et durable. L’assurance vie reste une solution privilégiée pour faire fructifier ce montant grâce à sa fiscalité avantageuse et sa souplesse, mais d’autres alternatives émergent en 2026 et méritent votre attention. Quelle Assurance Vie vous accompagne avec des guides détaillés et des comparaisons de produits pour transformer cette somme en levier d’épargne intelligent.

Ce guide vous présente les placements les plus rentables, leurs avantages concrets, et les critères essentiels pour choisir celui qui correspond à votre profil et à vos objectifs financiers.

Panorama des placements accessibles avec 500 euros en 2026

Avec 500 euros, il est tout à fait possible de commencer à diversifier son épargne. Cette somme permet d’explorer plusieurs pistes, chacune ayant ses propres avantages en matière de rendement, de sécurité, de disponibilité des fonds et de fiscalité. En 2026, les options se sont élargies, offrant plus de flexibilité même pour les petits montants. Voici un tour d’horizon des choix disponibles:

Livret d’épargne: sécurité et disponibilité

Si votre priorité est la sécurité totale et la disponibilité immédiate de votre argent, les livrets réglementés comme le Livret A ou le LDDS restent incontournables. Garantis par l’État, ils constituent l’option idéale pour l’épargne de précaution. Même si leur rendement reste modeste, ils gardent un intérêt pratique pour absorber un imprévu sans subir de volatilité ni de fiscalité sur les intérêts.

- Plafond confortable: le Livret A et le LDDS permettent de loger bien plus que 500 euros, ce qui en fait des supports utiles pour construire un matelas de sécurité avant de chercher du rendement plus élevé. Un petit capital peut ainsi rester disponible tout en restant protégé.

- Ouverture très accessible: les versements initiaux sont faibles et l’ouverture est simple, ce qui convient bien à un premier placement. C’est souvent le support le plus adapté si vous souhaitez d’abord prendre l’habitude d’épargner régulièrement.

- Capital garanti: l’intérêt majeur reste l’absence de risque de perte en capital et la liquidité immédiate. Pour un montant de 500 euros, c’est souvent la base avant d’envisager des supports plus dynamiques.

SCPI, crowdfunding et ETF: diversification accessible

Si vous souhaitez dynamiser votre épargne, plusieurs alternatives modernes sont à portée de main. Les recherches récentes sur l’investissement à petit montant convergent vers un même constat: les placements financiers sont souvent plus pertinents que l’immobilier direct lorsqu’on démarre avec quelques centaines d’euros, car ils exigent moins de capital de départ et permettent une diversification plus rapide.

- SCPI: dès quelques centaines d’euros selon les offres, il est possible d’investir dans la pierre papier, c’est-à-dire dans l’immobilier locatif mutualisé. Ce support attire les épargnants qui veulent une exposition à l’immobilier sans acheter un bien entier, mais il faut accepter une liquidité plus faible et une fiscalité qui dépend de votre situation personnelle.

- Crowdfunding immobilier: accessible dès 100 euros sur certaines plateformes, il permet de financer des projets immobiliers ciblés avec des horizons souvent courts. Cette solution peut convenir à un capital de 500 euros si vous acceptez un risque plus élevé et une immobilisation de la somme jusqu’à l’échéance du projet.

- ETF: les fonds indiciels cotés restent l’une des options les plus efficaces pour diversifier rapidement un petit budget. Avec 500 euros, il devient possible d’acheter un ou plusieurs ETF via un PEA, un compte-titres ou une assurance vie, ce qui donne accès à des marchés mondiaux, à des obligations ou à des secteurs précis avec des frais généralement contenus.

| Placement | Rendement brut indicatif | Risque | Liquidité | Fiscalité | Accès avec 500 euros |

|---|---|---|---|---|---|

| Livret A / LDDS | Modéré et garanti | Très faible | Immédiate | Exonéré | Oui, très simple |

| Assurance vie en fonds euros | Faible à modéré | Faible | Bonne | Avantageuse à long terme | Oui, selon le contrat |

| SCPI | Potentiellement plus élevé | Modéré | Faible | Imposable | Oui, selon la part minimale |

| Crowdfunding immobilier | Élevé mais incertain | Élevé | À l’échéance | Imposable | Oui, souvent dès 100 euros |

| ETF | Variable selon le marché | Élevé | Bonne | Selon l’enveloppe | Oui, très accessible |

- Avec 500 euros, la priorité n’est pas de tout miser sur un seul support, mais d’entrer progressivement sur des solutions adaptées à votre horizon de placement.

- Le meilleur compromis dépend de votre besoin de disponibilité, de votre tolérance aux fluctuations et de l’objectif que vous donnez à cet argent.

En résumé, même avec un petit capital, de vraies opportunités existent pour accéder à la diversification et à de meilleures perspectives de rendement. L’essentiel est de choisir une combinaison adaptée à vos besoins et à votre profil.

Assurance vie: atouts et fonctionnement pour un petit capital

L’assurance vie s’impose comme le meilleur placement pour 500 euros pour de nombreux épargnants en 2026. Elle offre une grande souplesse, des avantages fiscaux durables et un large éventail de supports d’investissement, tout en restant adaptée à un premier versement modeste. Sur Quelle Assurance Vie, les guides dédiés permettent justement de comparer les contrats, les frais et les supports pour faire un choix cohérent dès le départ.

Fonds euros ou unités de compte: quel support choisir?

Pour ceux qui souhaitent sécuriser leur épargne, le fonds euros reste un choix rassurant: capital généralement protégé, rendement souvent plus intéressant qu’un livret non réglementé, et gestion simple. Pour viser davantage de croissance, les unités de compte permettent d’investir en bourse, dans l’immobilier ou dans des ETF, ce qui ouvre davantage de potentiel mais expose aussi à des fluctuations de court terme.

- Fonds euros: ce support convient si l’objectif principal est la stabilité. Il est particulièrement utile lorsqu’on veut éviter toute surprise sur la valeur de l’épargne et garder une logique de réserve ou de projet à moyen terme.

- Unités de compte: ce choix devient pertinent si vous acceptez une part de risque en échange d’un rendement potentiellement supérieur. Avec 500 euros, cette approche peut être très efficace si elle est intégrée dans un contrat bien diversifié.

- Mix des deux: la solution la plus équilibrée consiste souvent à combiner les deux supports. Cela permet de sécuriser une partie du capital tout en donnant une place à la croissance, ce qui correspond bien à un petit montant qui doit rester évolutif.

Comment ouvrir un contrat d’assurance vie avec 500 euros?

Démarrer une assurance vie aujourd’hui est très simple. La plupart des contrats modernes s’ouvrent avec un versement initial accessible, parfois même en ligne avec une souscription entièrement digitalisée. Les étapes essentielles restent les mêmes:

- Comparer les contrats, notamment les frais d’entrée, les frais de gestion et la qualité de l’offre financière. Pour un petit capital, ces frais pèsent davantage sur la performance nette et doivent donc être regardés en priorité.

- Choisir les supports adaptés à votre profil, en gardant à l’esprit qu’un contrat sobre mais efficace vaut mieux qu’une offre trop complexe. Les contrats qui donnent accès à des fonds euros solides, à des ETF ou à quelques supports immobiliers sont souvent les plus lisibles pour débuter.

- Vérifier les conditions de versement et de rachat, car la souplesse réelle du contrat compte autant que son rendement affiché. Un contrat en ligne sans frais d’entrée et avec des frais annuels contenus peut améliorer sensiblement le résultat sur un petit encours.

- Mettre en place des versements programmés, même faibles, afin d’augmenter progressivement l’encours. Cette méthode est particulièrement efficace quand on commence avec 500 euros, car elle transforme un premier effort ponctuel en stratégie d’épargne continue.

Fiscalité de l’assurance vie en 2026

L’assurance vie séduit aussi par sa fiscalité avantageuse. Après 8 ans, un abattement annuel s’applique sur les gains en cas de rachat, ce qui renforce l’intérêt de ce placement dans une logique de moyen ou long terme. Avant cet horizon, la fiscalité reste lisible, mais la performance nette dépendra toujours du contrat choisi et des supports retenus.

- Ce placement n’est pas réservé aux gros patrimoines: il est accessible à tous, et sa souplesse permet d’adapter ses versements à l’évolution de votre situation.

- Pour optimiser la performance, il faut surtout surveiller la structure des frais et la qualité des supports proposés, car ce sont eux qui font la différence sur un petit capital.

Ce que 500 euros changent vraiment dans une stratégie d’épargne

Un petit capital ne sert pas seulement à “commencer”, il oblige aussi à faire des choix plus efficaces. Les données récentes sur l’épargne et l’investissement des particuliers montrent qu’un montant limité se valorise mieux quand il est affecté à une enveloppe simple, peu coûteuse et fiscalement adaptée, plutôt que dispersé dans des solutions trop complexes.

Le coût des frais pèse davantage sur un petit encours

Sur 500 euros, quelques euros de frais récurrents peuvent représenter une part significative du rendement annuel. C’est pourquoi les contrats à frais d’entrée nuls, les ETF à faibles frais et les supports transparents ont un avantage net sur les produits plus chargés. Cette logique explique aussi pourquoi Quelle Assurance Vie met l’accent sur la comparaison des contrats et des frais, car c’est souvent là que se joue la vraie rentabilité pour un petit montant.

La régularité compte plus que le versement initial

Avec 500 euros, l’objectif n’est pas de chercher un gain rapide, mais de poser une base. Le plus efficace consiste souvent à combiner ce premier versement avec des apports mensuels modestes, car l’effet cumulé des versements et de la capitalisation devient alors plus intéressant qu’un placement isolé. C’est particulièrement vrai pour l’assurance vie et les ETF, deux solutions qui se prêtent bien à une construction progressive du patrimoine.

La diversification devient accessible plus tôt qu’on ne le croit

Avec les plateformes et les enveloppes modernes, 500 euros suffisent déjà pour répartir son argent entre sécurité et rendement potentiel. Il n’est pas nécessaire d’attendre d’avoir un gros capital pour adopter une logique de portefeuille, surtout si l’on veut apprendre à gérer le risque sans immobiliser tout son argent sur une seule solution.

| Point clé | Impact sur 500 euros | Réflexe utile |

|---|---|---|

| Frais | Ils réduisent vite la performance nette | Comparer les contrats et privilégier les solutions sobres |

| Versements réguliers | Ils amplifient l’effet de capitalisation | Programmer un versement mensuel, même faible |

| Diversification | Elle réduit la dépendance à un seul support | Répartir entre sécurité et dynamisme |

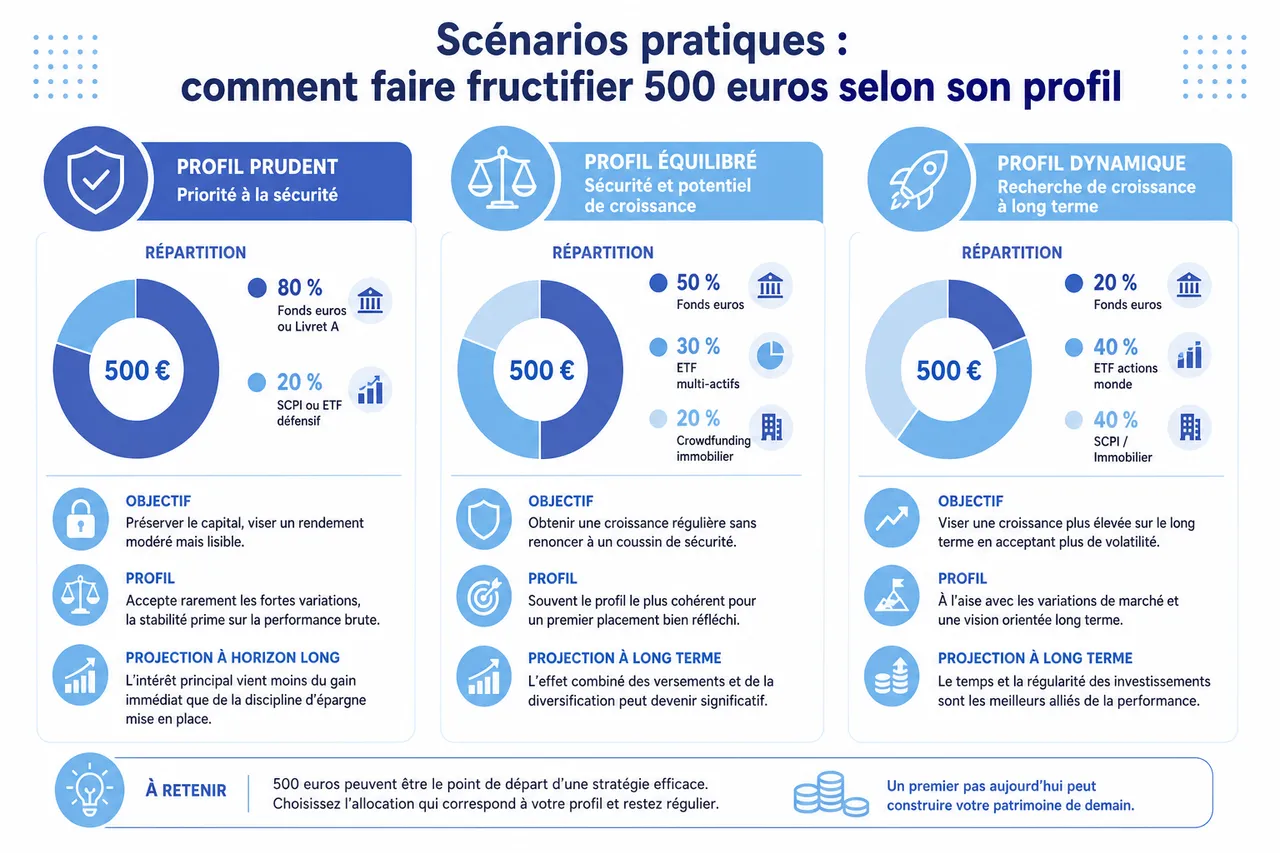

Scénarios pratiques: comment faire fructifier 500 euros selon son profil

La manière d’investir 500 euros dépend de votre horizon de placement et de votre tolérance au risque. Voici trois exemples concrets d’allocation pour s’adapter à différents profils:

Profil prudent: priorité à la sécurité

- Répartition: 80 % sur fonds euros ou Livret A pour la sécurité, 20 % sur SCPI ou ETF défensif pour une touche de diversification. Cette approche convient si l’objectif principal est de préserver la valeur du capital tout en gardant un peu de potentiel de progression.

- Objectif: préserver le capital, viser un rendement modéré mais lisible. Ce type de profil accepte rarement les fortes variations, donc la stabilité prime sur la performance brute.

- Projection à horizon long: l’intérêt principal vient moins du gain immédiat que de la discipline d’épargne mise en place. Avec un premier pas bien orienté, le capital initial peut devenir le socle d’une stratégie plus large.

Profil équilibré: sécurité et potentiel de croissance

- Répartition: 50 % fonds euros, 30 % ETF multi-actifs, 20 % crowdfunding immobilier. Ce mélange permet de conserver un noyau prudent tout en exposant une partie du capital à des moteurs de performance différents.

- Objectif: obtenir une croissance régulière sans renoncer à un coussin de sécurité. C’est souvent le profil le plus cohérent pour un premier placement bien réfléchi.

- Projection à long terme: l’effet combiné des versements et de la diversification peut devenir significatif. Même sur une somme de départ de 500 euros, la logique compte autant que le montant lui-même.

Profil dynamique: viser la performance sur le long terme

- Répartition: 60 % ETF actions mondiaux, 20 % SCPI, 20 % crowdfunding. Cette construction cherche à capter davantage de potentiel de hausse, mais elle suppose une vraie tolérance aux baisses temporaires.

- Objectif: viser un rendement supérieur en acceptant des fluctuations. Ce profil est plus adapté si l’argent peut rester investi longtemps sans besoin de retrait immédiat.

- Projection à long terme: la croissance potentielle est plus forte, mais le parcours peut être irrégulier. C’est le prix à payer pour chercher davantage de performance avec un petit capital.

- Même de petits versements réguliers, alliés à la patience, constituent un puissant moteur de croissance pour votre épargne.

- Adapter la répartition à votre profil de risque permet d’optimiser le rapport entre rendement et sécurité.

En pratique, la discipline et la régularité priment sur le montant initial. Avec un plan clair, il est tout à fait possible de bâtir une stratégie solide avec seulement 500 euros.

Conseils pratiques et erreurs à éviter pour investir 500 euros

Investir un petit montant mérite autant de sérieux qu’un placement plus important. Voici quelques réflexes à adopter en 2026 pour éviter les pièges courants et maximiser vos chances de succès:

Vérifier les frais et la transparence

- Privilégier les contrats d’assurance vie sans frais d’entrée et avec des frais de gestion contenus est souvent la première source de gain net sur un petit encours. Quand le capital est limité, chaque point de frais économisé pèse davantage sur le résultat final.

- Comparer systématiquement les frais sur SCPI, ETF et crowdfunding reste indispensable. À long terme, une différence de coûts peut changer sensiblement la performance, surtout si vous ajoutez ensuite des versements programmés.

- Demander des documents complets et lisibles avant de s’engager permet d’éviter les mauvaises surprises. Cette vigilance est particulièrement utile sur les produits qui promettent un rendement élevé sans détailler clairement leurs risques.

Se méfier des promesses de gains trop rapides

- Éviter les plateformes non agréées ou peu transparentes protège votre capital de départ. Les produits trop agressifs sont rarement les plus adaptés lorsqu’on débute avec 500 euros.

- Ne pas céder aux offres alléchantes sur les réseaux sociaux permet de conserver une stratégie cohérente. Les promesses de rendement rapide sont souvent incompatibles avec une vraie gestion de patrimoine.

- Vérifier l’agrément de l’intermédiaire auprès des autorités compétentes reste un réflexe essentiel. Cela aide à distinguer les acteurs sérieux des offres trop floues pour être fiables.

Ressources pour approfondir

- Consulter les guides détaillés sur l’assurance vie aide à mieux comprendre la fiscalité, la gestion et la transmission du capital. C’est précisément l’un des points forts de Quelle Assurance Vie, qui centralise des contenus pratiques pour comparer les contrats.

- Se former avec des fiches pratiques sur les livrets, SCPI, ETF et crowdfunding permet de mieux arbitrer selon son profil. Plus la solution est connue, plus la décision devient rationnelle.

- Utiliser des comparateurs avant d’ouvrir un contrat évite de choisir uniquement sur la base du discours commercial. Pour un petit montant, la comparaison est souvent la meilleure arme de sélection.

- Même pour un investissement modeste, la comparaison des offres et des frais est essentielle pour optimiser votre épargne sur la durée.

- Prenez le temps de vous informer et d’éviter les placements trop complexes ou non réglementés.

Avec une bonne information et des choix éclairés, investir 500 euros devient une vraie opportunité de faire fructifier son argent sans prendre de risques démesurés.

Ressources complémentaires et prochaines étapes

Retenir l’essentiel et passer à l’action

En 2026, les solutions pour investir 500 euros ne manquent pas. Que vous recherchiez la sécurité, le rendement ou la diversification, l’assurance vie se démarque par sa flexibilité, sa fiscalité et son accessibilité, mais les alternatives comme les livrets, SCPI, ETF ou crowdfunding offrent aussi de vraies opportunités. L’essentiel est d’élaborer une stratégie adaptée à votre profil, de bien comparer les offres et de rester régulier dans vos investissements.

- Misez sur la régularité et l’information pour bâtir votre patrimoine, même avec un petit capital. C’est souvent cette discipline qui transforme un premier versement isolé en véritable stratégie d’épargne.

- Adaptez toujours vos choix à vos besoins et à votre horizon d’investissement pour obtenir un résultat cohérent. Un placement performant sur le papier peut être inadapté s’il vous empêche de récupérer votre argent au bon moment.

Se lancer avec 500 euros est le début d’un parcours d’épargnant avisé. Pour avancer en toute confiance, n’hésitez pas à consulter nos guides pédagogiques et nos comparatifs d’assurances vie, ETF ou SCPI sur Quelle Assurance Vie. Chaque euro compte: il suffit d’un premier pas pour faire fructifier votre capital, quel que soit votre objectif.

Prêt à faire le meilleur placement pour 500 euros? Parcourez nos guides détaillés et nos comparatifs pour choisir la solution qui correspond à vos attentes en 2026 et commencez dès aujourd’hui à construire votre avenir financier.