Choisir une assurance vie en ligne en 2026 peut vous faire économiser du temps et de l’argent, mais face à la multitude d’offres, comment être sûr de faire le bon choix? Entre les différences de frais, les supports d’investissement et les implications fiscales, chaque détail compte pour optimiser votre épargne et préparer sereinement votre succession.

Quelle Assurance Vie vous accompagne dans cette démarche en vous proposant des comparaisons claires de produits et des guides détaillés pour décrypter les contrats. Ce guide vous livre une méthode concrète pour évaluer les offres en ligne, identifier les critères essentiels et sélectionner l’assurance vie qui correspond réellement à vos objectifs financiers.

Introduction à l’assurance vie en ligne en 2026

L’assurance vie en ligne s’est imposée comme une solution incontournable, portée par la digitalisation des services financiers et l’envie des épargnants de gérer eux-mêmes leur patrimoine. Ouvrir un contrat en ligne, c’est souvent accéder à des frais d’entrée nuls, à des frais de gestion UC inférieurs à 0,7 % sur les meilleurs contrats, et à des outils de suivi disponibles à tout moment depuis un espace client. Cette évolution séduit surtout les profils qui veulent garder la main sur leur épargne, tout en profitant d’un cadre fiscal stable et d’une transmission simplifiée.

Pourquoi choisir une assurance vie en ligne?

Les plateformes digitales ont changé la comparaison des contrats, car le niveau des frais, la richesse des supports et la qualité du pilotage deviennent plus lisibles. Les meilleurs contrats du marché en 2026 mettent en avant des versements sans frais, des arbitrages gratuits et un accès à des supports diversifiés comme les ETF, les SCPI, les fonds obligataires ou le private equity. Pour quelqu’un qui souhaite investir progressivement, cette structure permet de réduire l’érosion des gains et de construire une allocation plus cohérente dans le temps.

- Frais réduits et mieux lisibles: les contrats en ligne se distinguent par des frais d’entrée souvent à 0 %, ce qui évite de pénaliser le premier versement. Sur la durée, c’est surtout le niveau des frais de gestion UC qui compte, car un écart de quelques dixièmes de point finit par peser fortement sur le rendement net.

- Ouverture et gestion rapides: la souscription se fait généralement en quelques minutes à quelques jours, avec signature électronique et dépôt des justificatifs à distance. Cela permet de lancer un contrat sans contrainte géographique et de suivre ensuite l’évolution des placements en temps réel.

- Plus de contrôle sur l’allocation: la gestion libre convient à ceux qui veulent choisir eux-mêmes leurs supports, tandis que la gestion pilotée attire les épargnants qui préfèrent déléguer. Cette souplesse est précieuse pour ajuster progressivement la part d’unités de compte selon l’horizon de placement et le niveau de risque accepté.

Sécurité et cadre réglementaire

Ouvrir une assurance vie en ligne n’enlève rien à la sécurité de votre épargne. Les contrats restent soumis au contrôle de l’ACPR, les intermédiaires doivent être immatriculés à l’ORIAS et les données sont protégées par des dispositifs d’authentification et de chiffrement. En pratique, l’enjeu n’est pas de savoir si le canal est numérique, mais de vérifier l’identité de l’assureur, la clarté de l’information contractuelle et la qualité du service proposé.

- L’assurance vie en ligne permet une gestion souple, accessible partout et à tout moment

- Les offres en 2026 sont à la fois compétitives sur les frais et innovantes sur les outils de gestion

Ce que les meilleurs contrats en ligne ont vraiment en commun

Au-delà des effets d’annonce, les contrats les plus solides se distinguent par quelques points de convergence très nets. Les comparateurs spécialisés comme Quelle Assurance Vie mettent surtout en avant la structure des frais, la qualité des supports, la disponibilité d’une gestion pilotée crédible et la réactivité du service client.

Des frais bas, mais surtout cohérents sur toute la chaîne

Un contrat attractif ne se résume pas à l’absence de frais d’entrée. Les écarts les plus importants apparaissent souvent sur les frais de gestion, les frais internes des supports et les conditions d’accès aux fonds en euros ou aux unités de compte. Les meilleures offres du marché combinent généralement une gestion annuelle contenue, des arbitrages gratuits et une vraie transparence sur le coût total supporté par l’épargnant.

Des supports assez larges pour construire une stratégie durable

Les contrats les plus compétitifs donnent accès à des ETF de grands indices, à des fonds obligataires, à des supports immobiliers et parfois à du private equity. Cette diversité n’a d’intérêt que si elle reste exploitable de façon simple, avec une sélection suffisamment claire pour éviter la dispersion. Pour un épargnant débutant, un univers de supports bien construit vaut souvent mieux qu’une liste très longue mais peu lisible.

| Critère de comparaison | Ce qu’il faut vérifier | Impact concret sur votre contrat |

|---|---|---|

| Frais | Versement, gestion, arbitrage, supports | Réduit ou augmente le rendement net sur plusieurs années |

| Supports | ETF, SCPI, fonds euros, obligations, private equity | Détermine la capacité de diversification |

| Gestion | Libre, pilotée, profilée, arbitrages automatiques | Facilite ou complexifie le suivi du contrat |

| Service | Conseil, espace client, délais de traitement | Influe sur l’expérience et la réactivité au quotidien |

Un service client qui compte plus qu’on ne le croit

Sur une assurance vie en ligne, l’interface ne suffit pas si l’accompagnement est faible. Les acteurs les mieux notés combinent un espace client fluide avec un support joignable par téléphone, tchat ou mail, ce qui devient essentiel lors d’un rachat, d’un arbitrage complexe ou d’une mise à jour de clause bénéficiaire. C’est aussi un point de différenciation important pour les utilisateurs qui découvrent l’investissement en ligne.

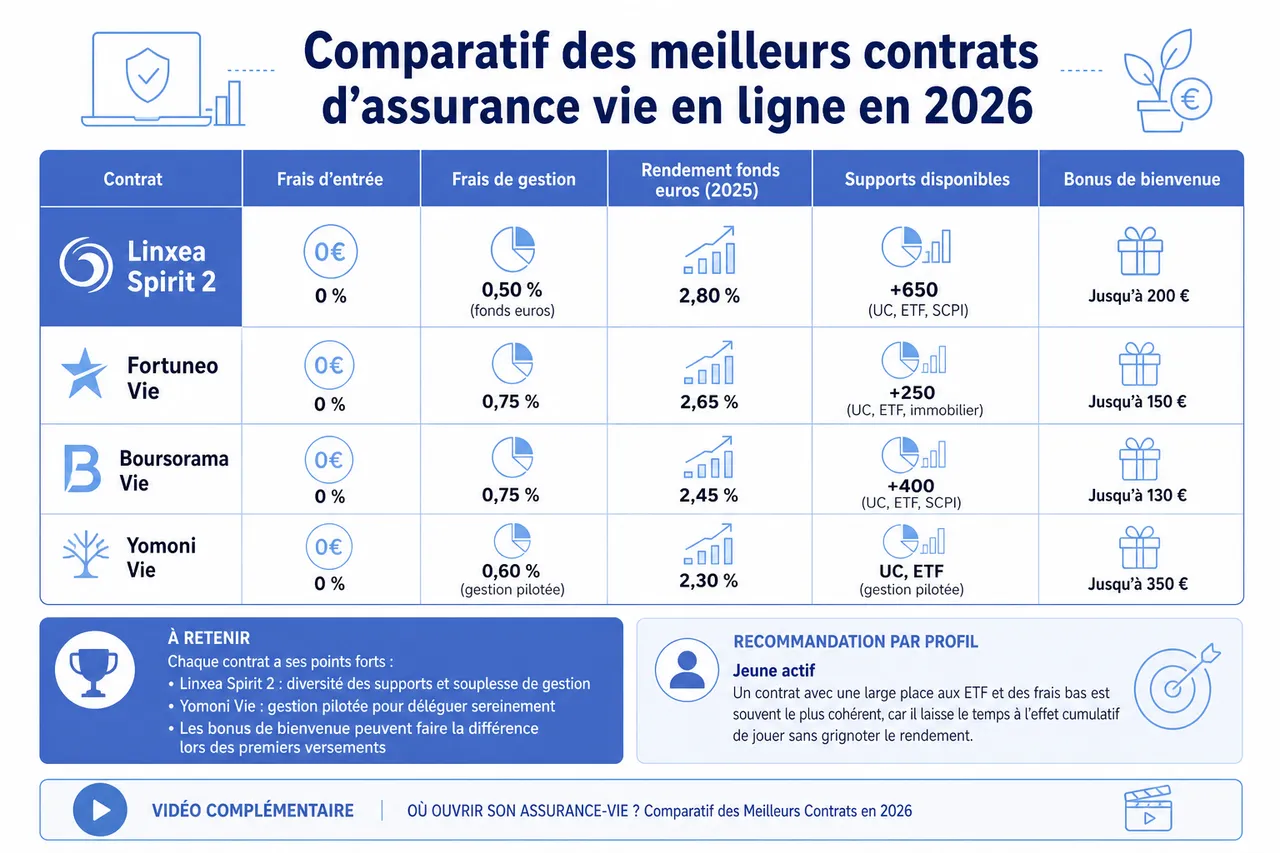

Comparatif des meilleurs contrats d’assurance vie en ligne en 2026

L’année 2026 marque une nouvelle étape dans la diversité des contrats disponibles. Entre acteurs historiques et nouvelles plateformes digitales, la concurrence profite directement aux épargnants, qui accèdent à de meilleurs rendements, à des frais plus bas et à un accompagnement personnalisé.

Tableau comparatif des contrats phares

| Contrat | Frais d’entrée | Frais de gestion | Rendement fonds euros (2025) | Supports disponibles | Bonus de bienvenue |

|---|---|---|---|---|---|

| Linxea Spirit 2 | 0 % | 0,50 % (fonds euros) | 2,80 % | +650 (UC, ETF, SCPI) | Jusqu’à 200 € |

| Fortuneo Vie | 0 % | 0,75 % | 2,65 % | +250 (UC, ETF, immobilier) | Jusqu’à 150 € |

| Boursorama Vie | 0 % | 0,75 % | 2,45 % | +400 (UC, ETF, SCPI) | Jusqu’à 130 € |

| Yomoni Vie | 0 % | 0,60 % (gestion pilotée) | 2,30 % | UC, ETF (gestion pilotée) | Jusqu’à 350 € |

On voit que chaque contrat a ses points forts. Par exemple, Linxea Spirit 2 met l’accent sur la diversité des supports et la souplesse de gestion, alors que Yomoni Vie propose une gestion pilotée particulièrement appréciée de ceux qui préfèrent déléguer leurs choix d’investissement. Les bonus de bienvenue peuvent aussi faire la différence au moment de se lancer, surtout pour les premiers versements.

Recommandations selon les profils d’épargnants

- Jeune actif: un contrat avec une large place aux ETF et des frais bas est souvent le plus cohérent, car il laisse le temps à l’effet cumulatif de jouer sans grignoter le rendement. Quelle Assurance Vie met en avant ce type de contrat pour les épargnants qui veulent démarrer progressivement avec une stratégie simple et efficace.

- Projet retraite: la gestion pilotée devient pertinente si l’objectif est de réduire progressivement le risque à mesure que l’échéance approche. L’intérêt principal est de garder une trajectoire lisible, avec des arbitrages automatiques qui évitent de subir les mouvements de marché au dernier moment.

- Transmission: la clause bénéficiaire doit être modulable et régulièrement mise à jour, car une rédaction imprécise peut compliquer la répartition du capital. Les contrats en ligne sont particulièrement utiles ici, car les modifications sont souvent plus rapides à effectuer depuis l’espace client.

- Épargne prudente: un bon fonds en euros reste central, à condition que son rendement soit régulier et que l’assureur conserve une politique de réserves solide. Le bon réflexe consiste à regarder la performance sur plusieurs années plutôt qu’un seul taux ponctuel.

Gardez à l’esprit que l’absence de frais d’entrée ne suffit pas: il vaut mieux regarder la performance des fonds sur plusieurs années, la diversité des supports et la flexibilité du contrat pour garantir la rentabilité de votre assurance vie en ligne.

- Comparer les frais et les performances reste essentiel pour faire le bon choix

- Adaptez votre contrat à votre profil et à vos objectifs : croissance, retraite, transmission ou sécurité

Comment choisir et souscrire une assurance vie en ligne?

Pour bien choisir son assurance vie en ligne, il est important d’identifier ses priorités et d’analyser les critères qui comptent vraiment selon son projet d’épargne ou de transmission.

Critères de choix d’un contrat en ligne

- Frais d’entrée et de gestion : privilégiez les contrats transparents sur leurs frais, notamment sur les unités de compte et la gestion annuelle. Un contrat moins cher à l’entrée peut rester moyen s’il prélève davantage chaque année sur les supports les plus utilisés.

- Accessibilité : vérifiez le montant minimum pour ouvrir un contrat, la simplicité des démarches et la qualité de l’espace client en ligne. Certains contrats sont accessibles avec quelques centaines d’euros seulement, ce qui facilite une première mise en place sans immobiliser un capital trop important.

- Supports d’investissement : la possibilité de diversifier entre fonds euros, unités de compte, ETF ou immobilier est un vrai plus pour s’adapter à votre profil de risque. Les meilleurs contrats proposent aussi des allocations guidées ou des portefeuilles prêts à l’emploi pour simplifier les choix.

- Options de gestion : gestion libre ou pilotée, arbitrages gratuits, sécurisation automatique des plus-values facilitent le suivi de votre contrat. Ces options évitent de laisser dormir l’épargne sur une allocation devenue incohérente avec vos objectifs.

- Sécurité des fonds : la réputation de l’assureur et la transparence sur la gestion des actifs apportent des garanties supplémentaires. C’est un point central pour Quelle Assurance Vie, qui insiste sur la lisibilité de l’information avant la souscription.

Étapes pour ouvrir un contrat d’assurance vie en ligne

- Choisissez la plateforme qui vous correspond selon vos besoins et vos attentes. Cette première sélection doit intégrer la gamme de supports, le niveau des frais et la qualité du suivi proposé par l’intermédiaire.

- Remplissez le formulaire d’adhésion en ligne. Vous devrez indiquer vos informations personnelles, choisir vos supports et valider votre identité, souvent par signature électronique ou vérification sécurisée.

- Envoyez les justificatifs (pièce d’identité, justificatif de domicile, RIB) pour finaliser l’ouverture du contrat. Les processus les mieux conçus limitent les allers-retours et accélèrent la mise en place.

- Effectuez votre premier versement, souvent accessible dès 100 €, puis accédez directement à votre espace client. Certaines plateformes permettent aussi de programmer des versements réguliers dès quelques dizaines d’euros par mois pour lisser l’effort d’épargne.

- Prenez le temps de paramétrer la gestion de votre contrat, que vous optiez pour la gestion pilotée ou la gestion libre. Ce réglage initial conditionne la cohérence du contrat dans la durée, surtout si vos objectifs évoluent.

La souscription en ligne est rapide: en quelques jours, votre contrat est actif et vous pouvez gérer vos investissements en toute autonomie. Avant de signer, prenez toujours le temps de lire les conditions générales et de clarifier les points concernant la gestion des bénéficiaires ou les modalités de rachat, pour éviter toute mauvaise surprise plus tard.

- Déterminer ses objectifs aide à sélectionner le contrat qui vous correspond vraiment

- La souscription en ligne requiert des pièces justificatives et un premier versement, mais tout le reste se fait depuis chez vous

Les angles souvent oubliés avant d’ouvrir un contrat

Certains critères restent trop souvent relégués au second plan alors qu’ils influencent directement la qualité d’une assurance vie en ligne. Les intégrer dès le départ permet d’éviter des choix trop focalisés sur le seul rendement affiché.

La solidité de l’assureur derrière la plateforme

Le contrat que vous voyez en ligne n’est qu’une façade commerciale si l’assureur sous-jacent n’est pas solide. La capacité de l’assureur à tenir ses engagements, à constituer des réserves et à offrir un fonds en euros régulier compte autant que la vitrine digitale. Quelle Assurance Vie recommande donc de comparer aussi le nom de l’assureur, l’univers de gestion et la qualité des documents réglementaires.

Les versements programmés pour lisser l’entrée sur les marchés

Les versements programmés sont utiles pour éviter de placer tout le capital au mauvais moment. En fractionnant l’effort d’épargne, l’investisseur réduit le risque de point d’entrée unique et construit une discipline plus facile à tenir sur plusieurs années. Cette approche est particulièrement adaptée aux contrats en ligne, car la mise en place se fait souvent en quelques clics.

La lisibilité réelle de la clause bénéficiaire

La clause bénéficiaire est parfois rédigée à la va-vite alors qu’elle détermine la transmission du capital. Une formulation trop générale peut créer des ambiguïtés, alors qu’une rédaction personnalisée permet de protéger des proches, d’anticiper un remariage ou d’organiser une répartition plus fine. Pour un contrat en ligne, il faut vérifier si cette clause est modifiable facilement et si l’espace client permet de suivre son statut.

Les opérations courantes depuis l’espace client

Un bon contrat se reconnaît aussi à la simplicité des opérations du quotidien. Versements, arbitrages, rachats partiels ou changement de profil de gestion doivent être possibles sans démarches lourdes. Cette fluidité est particulièrement importante pour les utilisateurs qui veulent garder une vision claire de leur épargne sans dépendre d’un rendez-vous ou d’un envoi papier.

| Angle à vérifier | Pourquoi il compte | Bon réflexe |

|---|---|---|

| Solidité de l’assureur | Influe sur la stabilité du contrat à long terme | Lire l’identité de l’assureur et la documentation réglementaire |

| Versements programmés | Lissent le risque d’entrée | Mettre en place un rythme mensuel ou trimestriel |

| Clause bénéficiaire | Détermine la transmission du capital | La rédiger clairement et la mettre à jour après un événement familial |

| Espace client | Facilite les opérations courantes | Tester les fonctionnalités avant la souscription si possible |

Avantages fiscaux et optimisation de l’épargne via l’assurance vie en ligne

L’un des grands atouts de l’assurance vie en ligne reste son régime fiscal, qui en 2026 continue de séduire les épargnants désireux d’optimiser leur patrimoine ou de transmettre un capital dans les meilleures conditions. Grâce à des guides détaillés et des conseils personnalisés, il est plus facile de comprendre les subtilités fiscales et de faire les bons choix au moment des versements ou des rachats.

Règles fiscales en 2026

- Après 8 ans : chaque année, vous bénéficiez d’un abattement sur les gains, à hauteur de 4 600 € pour une personne seule et 9 200 € pour un couple. Cette règle permet de retirer une partie du capital en limitant l’impôt sur les plus-values, ce qui renforce l’intérêt des contrats conservés dans la durée.

- Prélèvements sociaux : ils s’appliquent lors des retraits au taux en vigueur de 17,2 %. Ils doivent être intégrés dans le calcul du rendement net réel, surtout si vous prévoyez des rachats réguliers.

- Transmission : les primes versées avant 70 ans bénéficient d’un abattement de 152 500 € par bénéficiaire. Cela fait de l’assurance vie un outil patrimonial puissant pour organiser la transmission hors succession classique dans de nombreux cas.

- Sortie en capital libre : vous pouvez retirer tout ou partie de votre épargne à tout moment. Cette souplesse est l’un des grands avantages du produit, à condition de garder une allocation cohérente avec votre horizon et vos besoins de liquidité.

Conseils pour optimiser son contrat

- Étalez les versements: des versements progressifs réduisent l’effet d’un mauvais point d’entrée et rendent la construction du contrat plus régulière. Cette méthode est utile sur les marchés volatils, car elle évite de concentrer tout le risque sur une seule date.

- Mélangez sécurité et dynamisme: combiner fonds en euros et unités de compte permet de chercher de la performance sans renoncer totalement à la stabilité. L’équilibre exact dépend du projet, mais une répartition évolutive reste plus pertinente qu’une allocation figée.

- Révisez la clause bénéficiaire: un changement familial, une naissance ou une séparation peut rendre une clause obsolète. Une mise à jour régulière évite que le capital ne soit orienté de manière contraire à vos intentions.

- Utilisez la gestion pilotée à bon escient: elle simplifie l’allocation pour ceux qui ne veulent pas suivre les marchés en continu. Elle est surtout intéressante si l’objectif est de gagner du temps tout en restant exposé aux unités de compte.

- L’assurance vie en ligne offre un cadre fiscal avantageux après 8 ans, idéal pour préparer l’avenir

- Elle permet de transmettre un capital à ses proches sans passer par la succession classique

Questions fréquentes et points de vigilance pour 2026

Les questions reviennent souvent au moment de choisir un contrat, car les offres se ressemblent parfois en apparence alors que les différences deviennent décisives à l’usage. Cette dernière partie rassemble les points les plus utiles pour aller plus loin sans alourdir la lecture.

Questions fréquentes sur l’assurance vie en ligne

- La gestion en ligne est-elle sécurisée ? Oui, les plateformes sérieuses utilisent des protocoles de sécurité avancés, avec authentification renforcée et protection des échanges. Le vrai sujet n’est donc pas la sécurité du canal, mais la fiabilité de l’intermédiaire et la clarté de ses engagements contractuels.

- Peut-on effectuer des rachats ou des arbitrages facilement ? Dans la plupart des contrats en ligne, ces opérations se font directement depuis l’espace client. Cette simplicité est un vrai atout pour adapter la stratégie d’investissement quand vos besoins changent.

- Comment modifier un bénéficiaire ? La modification passe souvent par l’espace en ligne, parfois avec signature électronique, mais certaines situations demandent un envoi formel. Il est donc utile de vérifier la procédure exacte dès l’ouverture du contrat.

- Un accompagnement personnalisé est-il proposé ? De nombreux acteurs proposent encore un suivi par téléphone, tchat ou visioconférence. Cette aide reste importante, surtout quand vous devez arbitrer entre plusieurs supports ou comprendre une clause spécifique.

Erreurs à éviter et conseils pratiques

- Ne sautez jamais l’étape de la lecture des conditions générales, surtout concernant les frais sur les unités de compte. Un contrat séduisant à première vue peut devenir moins intéressant si certains frais secondaires ne sont pas anticipés.

- Évitez de concentrer tout votre capital sur un seul support. La diversification reste le meilleur moyen de lisser les à-coups de marché et de garder un contrat plus résilient dans le temps.

- Mettez à jour la clause bénéficiaire après chaque événement de vie important. Une clause ancienne peut produire des effets très éloignés de votre intention initiale.

- Effectuez des arbitrages réguliers pour sécuriser les plus-values et ajuster la répartition de votre épargne en fonction de l’évolution des marchés. Une revue annuelle est souvent suffisante pour vérifier que le contrat reste aligné avec vos objectifs.

- Mettez à jour vos bénéficiaires et vos allocations régulièrement pour rester en phase avec vos objectifs

- Évitez les contrats trop chargés en frais ou proposant peu de supports performants

L’assurance vie en ligne vous ouvre toutes les portes pour piloter votre épargne à votre rythme, tout en bénéficiant d’un cadre fiscal avantageux et d’un accompagnement sur mesure. En choisissant une plateforme fiable et en restant attentif à l’évolution de vos besoins, vous optimisez vos chances d’atteindre vos objectifs financiers ou de transmettre votre patrimoine dans les meilleures conditions. Prenez le temps d’explorer, de comparer et d’agir en connaissance de cause pour profiter pleinement des opportunités offertes par l’assurance vie en ligne en 2026.

- Quel contrat d’assurance vie choisir selon votre profil ? - 20 juin 2026

- Comment lire et utiliser un tableau comparatif d’assurance vie ? - 20 juin 2026

- Comment choisir son assurance vie en ligne en 2026 ? - 20 juin 2026