Votre assurance vie dort sur un fonds euros à 2 % pendant que l’inflation grignote votre pouvoir d’achat. Les ETF (trackers indiciels) offrent une solution élégante pour dynamiser ce contrat sans multiplier les risques: diversification mondiale instantanée, frais réduits, exposition aux marchés actions tout en conservant le cadre fiscal avantageux de l’assurance vie.

Quelle Assurance Vie vous accompagne dans cette démarche grâce à ses guides détaillés et ses outils de comparaison pour identifier les contrats autorisant les meilleurs ETF. Ce guide vous montre concrètement comment sélectionner vos trackers, doser votre allocation et piloter votre épargne sur le long terme pour transformer votre contrat en véritable moteur de rendement.

Pourquoi combiner assurance vie et ETF en 2026?

Depuis quelques années, les ETF sont devenus incontournables dans le paysage de l’assurance vie en France. Les épargnants qui laissent encore 80, voire 90 % de leur contrat sur le fonds en euros subissent une érosion silencieuse de leur pouvoir d’achat, alors que les marchés actions mondiaux ont offert, sur longue période, des performances annuelles proches de 6 à 8 % en moyenne selon les grands indices comme le MSCI World. Les ETF permettent d’accéder à cette dynamique sans avoir à sélectionner soi-même des dizaines de titres, tout en profitant du cadre fiscal de l’assurance vie.

Entre 2021 et 2026, les assureurs et courtiers en ligne ont fortement enrichi leurs gammes de trackers accessibles en unités de compte. Des acteurs comme Spirica, Cardif, Generali ou les fintechs spécialisées proposent désormais des contrats où les ETF représentent la colonne vertébrale de la partie dynamique, avec une couverture allant des grandes capitalisations mondiales aux ETF thématiques (climat, santé, IA, robotique) ou responsables (ESG). Il devient ainsi possible de construire un portefeuille global diversifié à partir de quelques lignes seulement au sein d’un même contrat.

- Une diversification mondiale immédiate avec peu de lignes: un ETF large comme un MSCI World ou un S&P 500 inclut plusieurs centaines de valeurs, réparties sur de nombreuses zones géographiques et secteurs. Concrètement, un seul ETF peut vous exposer à plus de 1 500 entreprises mondiales, ce qui réduit le risque spécifique lié à une seule action et stabilise mieux le rendement sur le long terme.

- Des frais très inférieurs aux fonds actifs traditionnels: alors que la moyenne des fonds actions actifs en assurance vie facture souvent entre 1,5 et 2 % de frais de gestion annuels, les ETF indiciels courants tournent plutôt autour de 0,10 à 0,40 %. Sur 20 ans, une différence de 1 point de frais par an peut amputer de 20 à 30 % le capital final, ce qui explique pourquoi les assureurs et plateformes mettent de plus en plus en avant ces produits à bas coûts.

- Un mariage idéal avec la fiscalité de l’assurance vie: les ETF logés dans l’enveloppe assurance vie bénéficient du même régime fiscal que les autres unités de compte. Les gains ne sont imposés qu’en cas de rachat, et après 8 ans, un abattement annuel de 4 600 euros pour une personne seule (9 200 euros pour un couple) permet de retirer une partie des plus-values sans impôt sur le revenu, ce qui est particulièrement intéressant pour une stratégie de compléments de revenus progressifs.

Qu’est-ce qu’un ETF et pourquoi en assurance vie?

Un ETF (Exchange Traded Fund) est un fonds indiciel coté qui cherche à reproduire la performance d’un indice de référence, comme le CAC 40, le S&P 500, le MSCI World ou encore un indice obligataire. Au lieu qu’un gérant choisisse activement les titres, le fonds réplique automatiquement la composition de l’indice, ce qui explique en grande partie ses frais réduits et sa transparence. Dans un contrat d’assurance vie, investir via un ETF revient donc à acheter, en une seule opération, un panier d’actions ou d’obligations déjà diversifié.

Ce fonctionnement se marie particulièrement bien avec l’assurance vie, car l’épargnant peut utiliser les ETF comme briques de base de son allocation, en combinant par exemple un ETF actions monde, un ETF obligations globales et un ETF thématique ESG. L’enveloppe assurance vie offre en plus la possibilité de réaliser ces arbitrages sans fiscalité tant qu’il n’y a pas de retrait, ce qui facilite les ajustements au fil des ans sans déclencher d’imposition immédiate.

Évolution du marché des ETF en assurance vie depuis 2021

Le marché des ETF en assurance vie a connu une forte accélération depuis 2021. Les premiers contrats ne proposaient qu’une poignée de trackers indiciels, souvent concentrés sur les grands indices européens. En 2026, il n’est plus rare de voir des contrats multisupports mettre à disposition 50, 80 voire plus de 100 ETF couvrant toutes les grandes zones (États-Unis, Europe, monde développé, émergents), ainsi que des segments plus spécifiques comme les obligations d’entreprise, les obligations indexées sur l’inflation ou les thématiques de transition énergétique.

Les frais de gestion sur unités de compte ont également eu tendance à baisser, sous la pression des nouveaux acteurs en ligne et des attentes des particuliers. Certains contrats se positionnent désormais autour de 0,40 à 0,60 % de frais de gestion annuels sur les unités de compte, auxquels s’ajoutent les frais internes des ETF. Cette combinaison permet de maintenir des frais totaux souvent inférieurs à 1 % par an, ce qui reste compétitif pour une allocation largement investie en actions.

Comment fonctionnent les ETF dans une assurance vie?

Dans une assurance vie multisupport, les ETF font partie des unités de compte disponibles aux côtés d’autres supports comme les fonds actions classiques, les fonds obligataires, l’immobilier papier (SCPI, OPCI) ou encore les fonds thématiques. L’épargnant répartit librement ses versements entre le fonds en euros et ces différentes unités de compte, en fonction de son horizon de placement et de sa tolérance au risque. Les ETF y jouent souvent le rôle de moteur de performance, tandis que le fonds euros sert de socle plus stable pour amortir les fluctuations des marchés.

Chaque assureur choisit et référence une liste d’ETF au sein de ses contrats. On retrouve très fréquemment des émetteurs majeurs comme Amundi, Lyxor, BNP Paribas, iShares ou encore des ETF responsables labellisés ISR. En pratique, le fonctionnement pour l’épargnant est simple: au moment du versement ou lors d’un arbitrage, il sélectionne l’ETF souhaité, indique le pourcentage ou le montant à y allouer, puis le contrat se valorise ensuite chaque jour en fonction de l’évolution de ces supports.

Unités de compte et sélection d’ETF

Pour investir en ETF via une assurance vie, il suffit de choisir un contrat qui propose des trackers dans ses unités de compte. Une fois le contrat ouvert, vous pouvez répartir vos versements entre le fonds euros et les différents ETF proposés, puis modifier cette répartition au fil du temps. Par exemple, un contrat comme Linxea Spirit 2 (assuré par Spirica) met à disposition plus de 100 ETF couvrant des indices globaux (MSCI World, S&P 500), des zones spécifiques (Europe, émergents) et des thématiques de long terme (santé, IA, climat).

- Une offre d’ETF très variable selon les contrats: certains contrats grand public n’intègrent qu’une dizaine ou une vingtaine d’ETF, souvent concentrés sur les grands indices régionaux, tandis que d’autres, plus spécialisés, dépassent la centaine de trackers accessibles. Plus la gamme est large, plus il est possible d’affiner son allocation et d’intégrer des briques spécifiques (obligations, thématiques, ESG) sans sortir de l’enveloppe fiscale.

- Des émetteurs historiques bien représentés: Amundi, Lyxor, iShares, BNP Paribas ou encore des émetteurs spécialisés dans les ETF ESG figurent régulièrement parmi les gammes des assureurs. Ces acteurs se distinguent par des frais de gestion compétitifs, une liquidité importante et une transparence accrue, avec des informations détaillées sur l’indice suivi, les principaux titres et la répartition géographique.

Exemples concrets de contrats et d’ETF disponibles en 2026

En 2026, plusieurs contrats se distinguent par la place accordée aux ETF, la largeur de la gamme et le niveau de frais. Ces contrats sont souvent proposés par des courtiers en ligne ou des fintechs qui ont placé l’investissement indiciel au cœur de leur promesse.

- Linxea Spirit 2 (Spirica): ce contrat donne accès à plus de 100 ETF, avec des frais de gestion sur unités de compte autour de 0,50 % par an et l’absence de frais d’entrée. La sélection couvre aussi bien les grands indices mondiaux (MSCI World, S&P 500) que des ETF obligations, des ETF émergents et des thématiques de long terme. Il s’adresse aux épargnants qui souhaitent un maximum de flexibilité dans la composition de leur portefeuille.

- Lucya Cardif ou Lucya CNP: ces contrats assurés par BNP Paribas Cardif ou CNP Assurances mettent également l’accent sur une offre riche en ETF, avec des trackers indiciels actions, obligataires et ESG. Les frais de gestion sont compétitifs et l’interface permet une gestion en ligne facile, ce qui convient à ceux qui veulent piloter eux-mêmes leurs allocations avec une bonne ergonomie.

- Meilleurtaux Liberté Vie: ce contrat propose une quarantaine d’ETF différents, sans frais d’entrée ni frais d’arbitrage, et des frais de gestion de l’ordre de 2 % au maximum sur les unités de compte. La gamme couvre les principaux indices actions (Europe, États-Unis, monde) et permet d’accéder à la gestion indicielle sans surcoût de transaction, ce qui est particulièrement intéressant pour des arbitrages réguliers.

Comme la liste d’ETF peut évoluer d’une année sur l’autre, il est utile de vérifier régulièrement les nouvelles références ajoutées à votre contrat. Certains assureurs intègrent progressivement des ETF plus spécialisés (par exemple sur les obligations à haut rendement ou les actions de pays émergents), ce qui peut ouvrir de nouvelles opportunités de diversification sans nécessiter un changement de contrat.

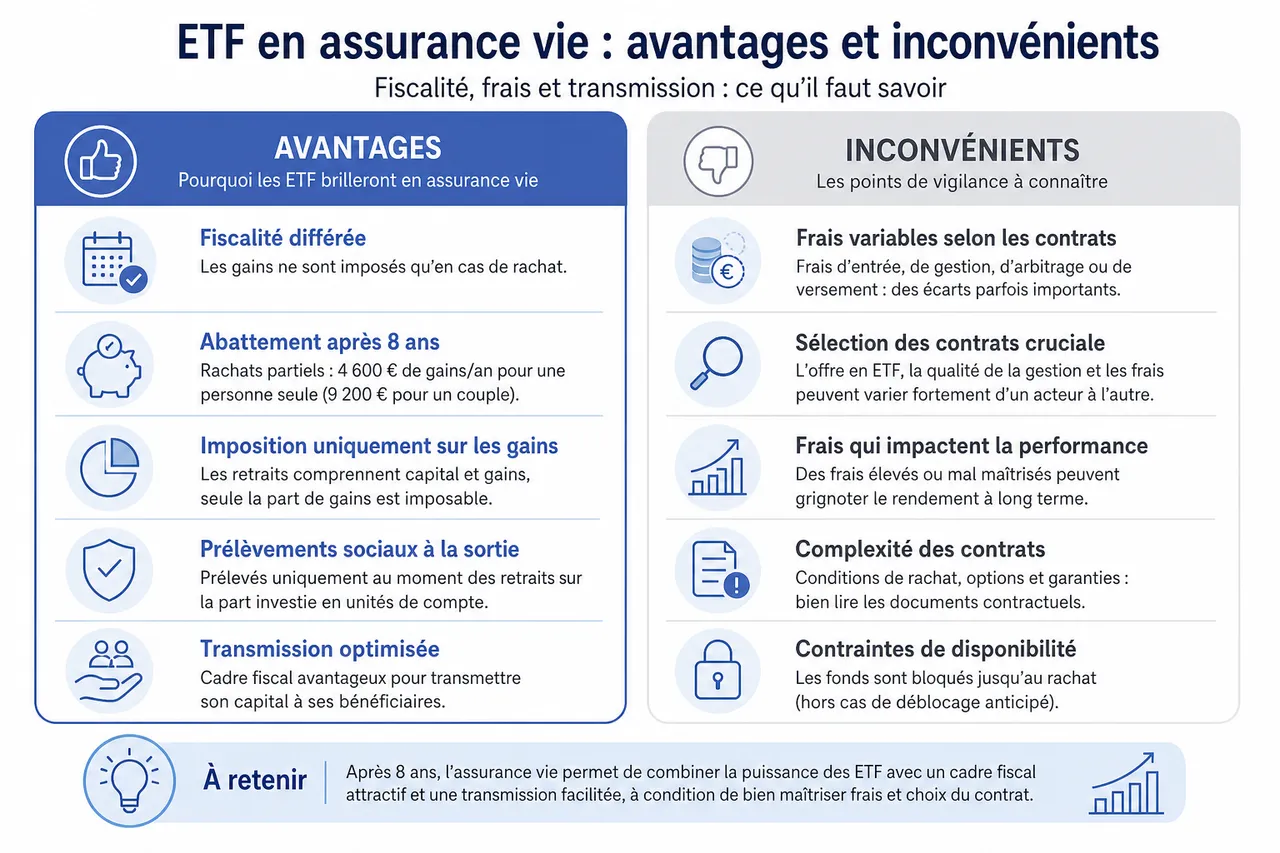

Avantages et inconvénients: fiscalité, frais et transmission

L’assurance vie reste l’une des enveloppes les plus complètes pour loger des ETF, en combinant des atouts fiscaux et patrimoniaux. La contrepartie, souvent sous-estimée, tient aux frais et à la sélection des contrats, qui peuvent varier fortement d’un acteur à l’autre. Une bonne compréhension de ces paramètres permet de profiter pleinement des avantages de la gestion indicielle à long terme.

Sur le plan fiscal, les ETF en assurance vie bénéficient du même régime que les autres unités de compte: les gains ne sont imposés qu’en cas de rachat, et les prélèvements sociaux sont prélevés au moment des retraits pour la partie investie en unités de compte. Après 8 ans, les rachats partiels profitent de l’abattement annuel de 4 600 euros de gains pour une personne seule (9 200 euros pour un couple), ce qui rend cette enveloppe très intéressante pour organiser des retraits programmés.

Fiscalité des ETF en assurance vie en 2026

Après huit ans, la fiscalité des ETF en assurance vie devient particulièrement attractive. Les retraits sont composés d’une part de capital et d’une part de gains, seule la fraction de gains étant susceptible d’être imposée. L’abattement annuel permet de neutraliser fiscalement une partie importante de ces plus-values, surtout pour les contrats alimentés progressivement au fil des années.

- Un abattement qui protège une partie des gains chaque année: tant que la part des gains contenue dans vos retraits reste inférieure à 4 600 euros (personne seule) ou 9 200 euros (couple), l’impôt sur le revenu peut être réduit à zéro, seuls les prélèvements sociaux restant dus. Cette mécanique est particulièrement utile pour compléter ses revenus à la retraite avec des ETF sans alourdir sa fiscalité.

- Une imposition différée tant qu’il n’y a pas de rachat: les arbitrages internes (par exemple, passer d’un ETF MSCI World à un ETF obligations) ne déclenchent pas de taxation immédiate. L’ensemble du capital, gains compris, continue donc de travailler en totalité, ce qui améliore mécaniquement la performance à long terme par rapport à un compte-titres ordinaire où chaque vente d’ETF génère potentiellement une imposition.

- Un cadre adapté aux projets de long terme: pour des objectifs à 10, 15 ou 20 ans (préparation de la retraite, transmission, projet immobilier), la combinaison ETF + assurance vie permet d’accumuler des plus-values sur une base large tout en maîtrisant la facture fiscale au moment des sorties. Cela demande simplement de bien planifier le calendrier des retraits, ce que les guides de Quelle Assurance Vie aident à faire avec des scénarios chiffrés.

Comparaison assurance vie vs PEA pour les ETF

Pour les ETF, le PEA et l’assurance vie sont souvent présentés comme des enveloppes concurrentes, alors qu’elles sont surtout complémentaires. Le PEA offre une fiscalité très avantageuse sur les actions et ETF européens après 5 ans, avec une exonération d’impôt sur le revenu sur les gains, mais il reste limité par un plafond de versements et par le périmètre des actifs éligibles. L’assurance vie, de son côté, offre une ouverture bien plus large sur les ETF mondiaux et une grande souplesse en matière de transmission.

| Critère | Assurance vie + ETF | PEA + ETF |

|---|---|---|

| Univers d’investissement | ETF actions monde, obligations, thématiques, ESG, émergents | ETF actions et fonds éligibles principalement centrés sur l’Europe |

| Horizon fiscal optimum | 8 ans pour profiter pleinement de l’abattement sur les gains | 5 ans pour bénéficier de l’exonération d’impôt sur les gains |

| Transmission | Abattement de 152 500 euros par bénéficiaire (sous conditions) en cas de décès | Transmission intégrée dans l’actif successoral, sans avantage spécifique lié au PEA |

| Plafond de versement | Pas de plafond légal (hors règles propres à certains contrats) | Plafond global de versements, limitant les montants investis |

| Souplesse des retraits | Rachats partiels programmables et réversibles sans clôture du contrat | Rachat total possible mais fermeture du PEA en cas de retrait anticipé selon les règles en vigueur |

- Le PEA pour optimiser la fiscalité sur les ETF actions européennes: l’enveloppe reste redoutable pour loger des ETF indiciels centrés sur l’Europe, grâce à l’exonération d’impôt sur le revenu après 5 ans. Il peut servir de complément offensif, orienté actions, en parallèle d’une assurance vie plus diversifiée.

- L’assurance vie pour la diversification mondiale et la transmission: la possibilité de combiner ETF actions monde, ETF obligataires et fonds euros au sein d’un même contrat, tout en bénéficiant d’un cadre favorable pour la succession, fait de l’assurance vie un outil patrimonial plus complet. Cette complémentarité explique pourquoi beaucoup d’épargnants choisissent de cumuler PEA et assurance vie.

Frais à surveiller et pièges à éviter

Les frais constituent l’un des principaux points de vigilance lorsqu’on investit en ETF via l’assurance vie. Même si les trackers eux-mêmes sont souvent peu coûteux, l’enveloppe assurance vie ajoute des frais de gestion annuels et parfois des frais d’arbitrage ou d’entrée. Une différence de quelques dixièmes de point peut paraître dérisoire à court terme, mais elle devient très significative sur 15 ou 20 ans.

- Frais de gestion du contrat sur unités de compte: ils varient généralement entre 0,40 et 1 % par an, prélevés directement sur la valeur de votre portefeuille. Un contrat à 0,50 % de frais de gestion sur unités de compte, combiné à un ETF à 0,20 %, affiche des frais totaux d’environ 0,70 % par an, alors qu’un contrat à 1 % combiné au même ETF monte à 1,20 %. Sur un capital de 50 000 euros, la différence représente plusieurs milliers d’euros au bout de 20 ans.

- Frais internes des ETF: exprimés en pourcentage annuel (TER), ils se situent souvent entre 0,07 et 0,30 % pour les grands ETF indiciels larges, et peuvent dépasser 0,40 % pour certains ETF thématiques ou spécialisés. Il est judicieux de privilégier des indices larges à faible coût pour le cœur du portefeuille, en limitant les ETF plus chers à une poche satellite.

- Frais d’entrée, de sortie et d’arbitrage: de nombreux contrats en ligne ont supprimé les frais d’entrée et les frais d’arbitrage, ce qui facilite les ajustements d’allocation. D’autres, plus traditionnels, conservent encore des frais de 0,50 à 1 % sur chaque versement ou sur chaque arbitrage, ce qui pénalise particulièrement les versements programmés et les rééquilibrages fréquents.

Un piège courant consiste à se focaliser uniquement sur la performance passée des ETF sans intégrer l’ensemble des coûts du contrat. Or, deux contrats proposant exactement le même ETF peuvent conduire à des performances nettes très différentes en raison des frais de gestion et des frais annexes. L’analyse fine des frais fait donc partie intégrante du choix de votre assurance vie orientée ETF.

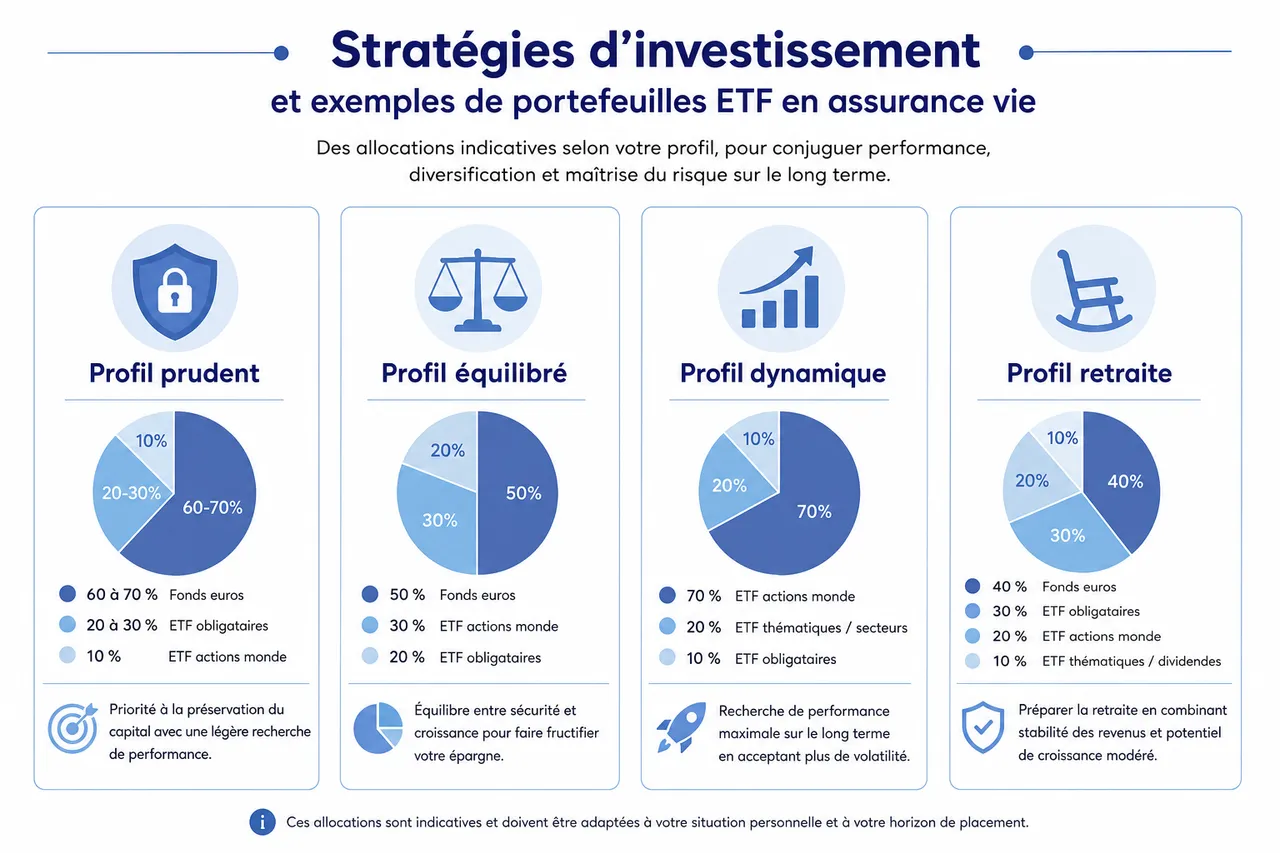

Stratégies d’investissement et exemples de portefeuilles ETF en assurance vie

Réussir son investissement en ETF via une assurance vie ne consiste pas seulement à choisir quelques trackers populaires. L’essentiel réside dans la construction d’une allocation cohérente avec votre profil de risque, votre horizon de placement et vos objectifs (préparer la retraite, financer les études d’un enfant, transmettre un capital, etc.). Les ETF offrent la flexibilité nécessaire pour bâtir des portefeuilles adaptés à différents profils, tout en gardant une structure simple.

Une réflexion préalable sur la répartition entre fonds euros et unités de compte, puis entre ETF actions, obligations et thématiques, permet d’éviter les décisions impulsives. Les outils pédagogiques de Quelle Assurance Vie proposent des grilles d’allocation indicatives selon les profils prudent, équilibré et dynamique, qui peuvent servir de point de départ avant d’ajuster en fonction de votre situation personnelle.

Exemples de portefeuilles ETF selon différents profils

- Profil prudent: pour un épargnant priorisant la préservation du capital, une allocation majoritaire sur le fonds euros (par exemple 60 à 70 %) peut être complétée par 20 à 30 % d’ETF obligataires (comme un ETF obligations d’États de la zone euro ou un ETF obligations globales investment grade) et éventuellement 10 % d’ETF actions monde. Cette configuration vise à améliorer légèrement le rendement par rapport à un contrat 100 % fonds euros, tout en limitant les variations de valeur.

- Profil équilibré: un portefeuille proche de 50 % fonds euros et 50 % ETF permet de combiner recherche de performance et maîtrise du risque. La poche ETF peut être structurée avec un ETF monde (MSCI World), complété par un ETF S&P 500 ou Europe et une petite part d’ETF sectoriels (santé, technologies). L’idée est de capter la croissance des grandes entreprises internationales, tout en gardant un amortisseur solide en fonds euros en cas de correction des marchés.

- Profil dynamique: pour un horizon de placement long (supérieur à 10 ans) et une tolérance à la volatilité plus élevée, une allocation 80 à 90 % en ETF actions et 10 à 20 % en ETF obligataires ou monétaires peut être envisagée. La poche actions peut s’articuler autour d’un ETF monde représentant le socle, complété par des ETF émergents et des ETF thématiques (transition énergétique, IA, santé). Le fonds euros devient alors une composante marginale, utilisée principalement comme réserve de liquidités ou pour sécuriser progressivement une partie des gains à l’approche de l’objectif.

Étude de cas: évolution d’un portefeuille ETF sur 5 ans (2021-2026)

Considérons que un contrat d’assurance vie ouvert début 2021 avec une allocation composée de 60 % d’un ETF MSCI World, 20 % d’un ETF obligataire global et 20 % d’un ETF thématique dédié aux énergies renouvelables. En lissant les fortes variations de marché observées sur la période, une telle allocation aurait pu dégager une performance annualisée d’environ 7 % entre 2021 et 2026, soit un niveau nettement supérieur aux rendements moyens des fonds euros sur la même période, qui sont restés proches de 2 % par an.

La présence de l’ETF obligataire a contribué à réduire la volatilité du portefeuille, en jouant un rôle stabilisateur lors des phases de baisse des marchés actions. L’ETF thématique, plus volatil, a pu amplifier les performances sur certaines années, au prix de fluctuations plus marquées à court terme. Les frais totaux, en restant autour de 0,7 % par an (contrat + ETF), ont permis de préserver une grande partie de la performance brute, illustrant l’importance de choisir des supports indiciels peu chargés en frais.

Erreurs courantes à éviter avec les ETF en assurance vie

- Se concentrer sur un seul ETF ou une seule thématique: investir l’essentiel de son contrat sur un ETF très ciblé (par exemple, uniquement un ETF technologies ou énergies renouvelables) expose à des variations importantes liées à un secteur particulier. Une telle concentration peut être déstabilisante lorsque ce secteur traverse une phase difficile. Il est plus prudent de réserver ces ETF thématiques à une poche limitée de votre allocation globale.

- Sous-estimer l’impact des frais à long terme: choisir un contrat à 1 % de frais de gestion sur unités de compte plutôt qu’un contrat à 0,50 % peut sembler anodin la première année. Pourtant, sur des montants de plusieurs dizaines de milliers d’euros investis pendant 15 ou 20 ans, cette différence se traduit par plusieurs milliers d’euros de capital en moins. Une comparaison fine des frais grâce aux outils de Quelle Assurance Vie permet de mesurer cet impact avant de s’engager.

- Multiplier les arbitrages émotionnels: changer fréquemment d’ETF en fonction des actualités ou des performances des derniers mois conduit souvent à acheter cher et vendre au mauvais moment. Même si certains contrats ne facturent pas les arbitrages, une stratégie trop réactive risque de dégrader la performance. Une politique de rééquilibrage programmé, par exemple une fois par an, est généralement plus efficace.

- Choisir un ETF uniquement sur la base de la performance passée: un ETF très performant sur les 3 dernières années peut l’avoir été grâce à un contexte spécifique qui ne se reproduira pas forcément. Il est essentiel de regarder aussi la structure de l’indice (nombre de titres, concentration sectorielle, zone géographique), le niveau de frais et le rôle que cet ETF va jouer dans votre portefeuille global.

Approfondir sa démarche: gestion pilotée, tendances 2026 et rôle de Quelle Assurance Vie

Une fois les bases posées, de nombreux épargnants cherchent à aller plus loin dans l’utilisation des ETF au sein de leur assurance vie, tout en conservant une gestion simple au quotidien. Les tendances 2026 montrent une montée en puissance de la gestion pilotée en ETF, un intérêt croissant pour les ETF responsables et une utilisation plus systématique des outils numériques pour comparer les contrats et simuler les allocations.

Gestion libre ou gestion pilotée en ETF: comment choisir?

La gestion libre offre un contrôle total sur la sélection des ETF et leur pondération, mais demande du temps, un minimum de connaissances et une certaine discipline pour rééquilibrer régulièrement le portefeuille. À l’inverse, la gestion pilotée en ETF délègue ces choix à un gestionnaire ou à un algorithme, qui adapte automatiquement l’allocation à votre profil de risque. Ce service ajoute souvent 0,20 à 0,30 % de frais supplémentaires par an, mais il peut sécuriser la démarche de ceux qui ne se sentent pas à l’aise avec les arbitrages réguliers.

ETF responsables (ESG) et thématiques: intégrer vos valeurs à votre stratégie

Les ETF ESG et thématiques occupent une place grandissante dans les contrats d’assurance vie. Ils permettent d’orienter une partie de son épargne vers des entreprises mieux notées sur les critères environnementaux, sociaux et de gouvernance, ou vers des secteurs porteurs comme la transition énergétique ou la santé. Sans remplacer les ETF larges dans le cœur du portefeuille, ces trackers peuvent représenter 10 à 20 % de la poche actions pour aligner davantage vos investissements avec vos convictions, tout en conservant une approche diversifiée.

S’appuyer sur Quelle Assurance Vie pour structurer son projet ETF

Quelle Assurance Vie a été conçu précisément pour accompagner ce type de démarche: le site centralise des guides pédagogiques sur les ETF et l’assurance vie, des comparateurs de contrats orientés sur la richesse de la gamme en ETF et sur les niveaux de frais, ainsi que des simulateurs pour projeter vos allocations dans le temps. En croisant ces outils avec votre situation personnelle (âge, horizon de placement, objectifs patrimoniaux), il devient plus simple de définir une stratégie cohérente, de choisir le bon contrat et de suivre votre portefeuille dans la durée.

Ce qu’il faut retenir pour 2026 et comment aller plus loin

Choisir d’investir dans les ETF via l’assurance vie, c’est utiliser un levier puissant pour dynamiser son épargne, mieux protéger son pouvoir d’achat et structurer sa stratégie patrimoniale sur le long terme. Les données de marché montrent que la part des unités de compte dans les nouveaux versements ne cesse de progresser, en grande partie grâce à la montée en puissance des ETF indiciels, tandis que les fonds euros restent utiles comme socle de sécurité.

- Comparer systématiquement les contrats avant d’investir: la variété des frais, de la gamme d’ETF et des options de gestion rend indispensable l’utilisation d’outils de comparaison. Quelle Assurance Vie propose des tableaux de synthèse qui mettent côte à côte le nombre d’ETF disponibles, les frais de gestion, l’existence ou non de frais d’arbitrage et les spécificités de chaque assureur, afin de faciliter un choix éclairé.

- Comprendre la fiscalité et les enjeux successoraux: la combinaison ETF + assurance vie ne se résume pas à la performance financière. C’est aussi un outil pour organiser la transmission de votre patrimoine, en profitant d’abattements spécifiques en cas de décès et en désignant librement vos bénéficiaires. Les dossiers thématiques de Quelle Assurance Vie détaillent ces aspects pour vous aider à intégrer vos contrats dans une réflexion globale de succession.

- Adapter la stratégie à l’évolution de votre vie: un contrat orienté fortement vers les ETF actions peut convenir à 40 ans pour préparer la retraite, mais nécessitera d’être progressivement sécurisé à l’approche de l’échéance. Des arbitrages vers des ETF obligataires, monétaires ou vers le fonds euros peuvent être programmés à mesure que vos objectifs se rapprochent. Les simulateurs et guides du site vous aident à planifier ces transitions sans précipitation.

Outils et ressources pour aller plus loin

Les comparateurs, sélecteurs d’ETF par contrat et simulateurs de rendement de Quelle Assurance Vie constituent un point d’appui précieux pour affiner votre stratégie. En quelques minutes, vous pouvez identifier les contrats offrant le plus large choix de trackers, estimer l’impact des frais sur votre capital futur et tester différents scénarios d’allocations selon votre profil de risque. Ces ressources, mises à jour régulièrement, permettent de suivre les évolutions du marché des ETF en assurance vie et d’ajuster votre démarche en continu.

En 2026, l’association assurance vie et ETF s’impose comme un duo structurant pour concilier performance, diversification et optimisation fiscale. En sélectionnant soigneusement votre contrat, en surveillant les frais et en construisant une allocation adaptée à vos objectifs, vous pouvez transformer votre assurance vie en un véritable moteur de croissance de votre patrimoine. Les outils, guides et analyses de Quelle Assurance Vie sont là pour vous aider à franchir chaque étape avec méthode et sérénité, des premiers versements jusqu’à la transmission de votre capital.

- Loi TEPA et assurance vie : qui est exonéré, et ce que ça change pour les autres bénéficiaires - 7 août 2026

- Rendement de l’assurance vie sur 10 ans : ce que 10 000 € sont vraiment devenus entre 2016 et 2025 - 6 août 2026

- Assurance vie luxembourgeoise et rendement : ce que recouvrent vraiment les 4 à 9 % annoncés - 5 août 2026