Les SCPI logées dans une assurance vie promettent de l’immobilier sans gestion et une fiscalité allégée, mais cette combinaison cache des pièges que beaucoup découvrent trop tard. Entre frais superposés, liquidité réduite et rendements parfois décevants, l’erreur peut coûter cher à votre épargne. Quelle Assurance Vie vous accompagne avec des guides détaillés et des outils de comparaison pour évaluer les offres, comprendre la fiscalité réelle de ce montage et éviter les erreurs classiques.

Ce guide vous révèle les vrais avantages, les risques souvent sous-estimés et les arbitrages à maîtriser pour investir en SCPI via votre contrat d’assurance vie en toute lucidité.

En 2026, l’association entre assurance vie et immobilier SCPI séduit de plus en plus d’épargnants. Cette solution attire grâce à la diversification du patrimoine, aux avantages fiscaux de l’assurance vie, et à la facilité de transmission. Sans avoir à gérer directement des biens immobiliers, vous pouvez bénéficier de la performance locative de SCPI sélectionnées par votre assureur. Cependant, pour éviter les mauvaises surprises, il est essentiel de bien comprendre le fonctionnement, les avantages mais aussi les limites et pièges de cette alliance entre assurance vie et immobilier SCPI.

Comment investir en scpi via une assurance vie?

Investir en SCPI à travers un contrat d’assurance vie comprend plusieurs étapes clés. Chacune influence la rentabilité, la fiscalité et la souplesse de votre placement immobilier. Les SCPI sont logées dans la poche en unités de compte du contrat, à côté d’autres supports comme les fonds actions ou les unités de compte obligataires. Les plateformes spécialisées et les assureurs en ligne ont fortement développé cette offre depuis 2022, au point que certaines proposent désormais plus de dix SCPI différentes dans un seul contrat.

Choisir le bon contrat d’assurance vie

La première étape consiste à choisir un contrat d’assurance vie multisupport compatible avec les SCPI. Tous les contrats ne proposent pas cette option, et lorsque c’est le cas, la part maximale de votre épargne pouvant être investie en SCPI est souvent plafonnée (par exemple à 30 ou 50 % de l’encours), afin de maîtriser le risque immobilier. Privilégiez les contrats qui offrent un large choix de SCPI, des frais de gestion raisonnables sur les unités de compte immobilières et une transparence sur la performance des supports.

Les contrats en ligne se distinguent fréquemment par des frais sur versement réduits, parfois nuls, et par des frais de gestion des unités de compte autour de 0,5 % à 0,7 % par an, alors que des contrats plus traditionnels peuvent facturer 1 % voire davantage. Cette différence de 0,3 à 0,5 point par an pèse fortement sur le rendement net sur 10 ou 15 ans. Les comparateurs spécialisés comme Quelle Assurance Vie permettent de visualiser rapidement ces écarts de frais, de vérifier les plafonds d’allocation en SCPI et de repérer les contrats qui combinent frais compétitifs et offre immobilière de qualité.

Sélectionner et souscrire des SCPI éligibles

L’assureur met à disposition une sélection de SCPI, souvent issues de grandes sociétés de gestion comme Primonial, La Française, Amundi, Perial ou Corum. Cette sélection est plus restreinte qu’en investissement en direct, où le marché français compte plus de 200 SCPI. La logique des assureurs consiste à retenir des véhicules jugés liquides et de taille significative, capables d’absorber des flux importants sans déstabiliser leur équilibre.

Avant de vous lancer, il est essentiel de comparer les caractéristiques de chaque SCPI, mais aussi la manière dont elles sont intégrées dans le contrat d’assurance vie:

- Les performances historiques sur 5 à 10 ans: le taux de distribution moyen des SCPI de rendement gravite autour de 4 à 5 % brut ces dernières années, mais certaines véhicules spécialisés (santé, logistique, Europe) se situent au-dessus ou en dessous de cette moyenne. Il ne s’agit pas d’une garantie, mais d’un indicateur de la capacité de la SCPI à générer des loyers réguliers et à traverser différents cycles immobiliers.

- Le type d’immobilier détenu: bureaux, commerces, santé, résidentiel, logistique, hôtellerie, ou SCPI diversifiées. Chaque segment réagit différemment aux taux d’intérêt, aux mutations de l’emploi et aux changements de modes de consommation. Par exemple, les SCPI de santé ont parfois mieux résisté à la crise des bureaux, tandis que certaines SCPI très exposées aux commerces de centre-ville ont dû adapter leur stratégie.

- Le niveau de capitalisation et la solidité face aux cycles: une SCPI de grande taille, largement diversifiée sur plusieurs zones géographiques et types de locataires, dispose souvent d’une meilleure capacité à absorber des baisses temporaires de valeurs ou des vacances locatives. Les rapports annuels et les bulletins trimestriels donnent une vision précise de ce risque.

- Les conditions de souscription et de sortie dans le contrat: certains assureurs proposent une décote sur le prix de la part (par exemple 2 à 5 %) par rapport au prix en direct, ce qui permet d’améliorer légèrement le rendement d’entrée. D’autres conservent une partie des loyers (jusqu’à 10 à 15 %) ou appliquent un délai de jouissance plus long. Ces paramètres ont un impact direct sur votre rendement net.

Une fois votre choix fait, vous allouez une partie de votre épargne du contrat vers les SCPI retenues, en respectant le minimum d’investissement. Grâce à l’assurance vie, ce ticket d’entrée est souvent abaissé à 1 000 ou 2 000 euros, alors qu’un investissement en direct exige fréquemment un montant plus élevé pour diversifier correctement. Quelle Assurance Vie propose des fiches détaillées par SCPI intégrée dans les principaux contrats, afin de comparer rapidement les rendements historiques, les secteurs investis et les frais prélevés par l’assureur.

Comprendre le fonctionnement des revenus et de la liquidité

Les revenus générés par les SCPI ne vous sont pas versés directement: ils sont encaissés par l’assureur, puis transformés en revalorisation de votre unité de compte, ou partiellement redistribués selon les modalités du contrat. Dans la pratique, l’effet est similaire à une capitalisation des loyers: tant que vous ne procédez pas à un rachat, vous ne déclenchez pas d’imposition sur ces revenus. Ce mécanisme renforce l’effet boule de neige sur le long terme, surtout si l’horizon de placement dépasse 8 à 10 ans.

En matière de liquidité, l’assurance vie apporte une couche de confort, mais ne doit pas être vue comme une garantie absolue. L’assureur s’engage en principe à honorer les demandes de rachat, même si les parts de SCPI ne sont pas encore revendues à un autre investisseur, ce qui améliore la fluidité par rapport à une détention en direct. Cependant, en cas de crise immobilière ou de très forte demande de sorties, certains contrats peuvent allonger les délais de traitement ou limiter temporairement les arbitrages sur la poche SCPI. Il est donc important de vérifier dans les documents contractuels les délais de règlement habituels, les conditions de suspension éventuelle et les règles de plafonnement des arbitrages.

- Opter pour un contrat multisupport adapté à votre stratégie: la combinaison d’un fonds en euros, de SCPI et d’autres unités de compte permet de construire un portefeuille équilibré, à condition de respecter votre tolérance au risque et votre horizon de placement.

- Comparer les SCPI proposées et vérifier leur éligibilité: en pratique, un même assureur ne propose qu’une sélection limitée de SCPI, d’où l’intérêt de comparer plusieurs contrats pour accéder aux véhicules les plus performants et les plus complémentaires.

- Anticiper la liquidité et la fiscalité dès la souscription: en définissant dès le départ un horizon de 10 ans ou plus et un rythme de rachats progressifs, il est possible de lisser les risques de marché et l’impact fiscal, ce que les simulateurs de Quelle Assurance Vie permettent de visualiser concrètement.

Avantages et inconvénients de la scpi en assurance vie

Associer assurance vie et immobilier SCPI présente de nombreux atouts, mais il serait risqué de ne pas tenir compte des contraintes spécifiques à cette formule. En 2025, plusieurs acteurs du marché ont souligné que près d’un tiers des nouveaux flux en SCPI passaient par des contrats d’assurance vie, principalement pour des raisons fiscales et successorales. Cette tendance se confirme en 2026, mais elle s’accompagne d’un besoin accru de pédagogie sur les frais, les limites réglementaires et l’exposition au marché immobilier.

Avantages fiscaux et patrimoniaux

La fiscalité de l’assurance vie est l’un de ses principaux atouts pour loger des SCPI. Contrairement à une détention en direct, les loyers distribués par la SCPI ne sont pas immédiatement soumis au barème progressif de l’impôt sur le revenu ni aux prélèvements sociaux: tant qu’ils restent capitalisés dans le contrat, ils n’entraînent pas de taxation. Ce décalage constitue un avantage considérable pour les foyers dont le taux marginal d’imposition est élevé, car il permet de faire travailler les revenus bruts plus longtemps.

Après huit ans, lors d’un rachat, les gains bénéficient d’un abattement annuel de 4 600 euros pour une personne seule, ou 9 200 euros pour un couple, ce qui permet d’organiser des rachats partiels réguliers faiblement imposés, voire exonérés. Au-delà de cet abattement, les gains sont taxés à un taux global qui, pour les versements inférieurs à 150 000 euros, reste compétitif par rapport à la fiscalité des revenus fonciers en direct. En cas de décès, la transmission des capitaux d’assurance vie se fait hors succession jusqu’à 152 500 euros par bénéficiaire pour les versements réalisés avant 70 ans, offrant un levier puissant pour transmettre un patrimoine immobilier de manière optimisée.

Du point de vue patrimonial, cette combinaison permet:

- De transformer des revenus fonciers imposés en capital faiblement taxé: au lieu de supporter chaque année l’impôt sur le revenu et les prélèvements sociaux sur les loyers, l’épargnant peut programmer des rachats ciblés et optimiser l’usage des abattements.

- D’organiser une transmission sur mesure: la clause bénéficiaire de l’assurance vie permet d’avantager certaines personnes (enfants, conjoint, partenaire de PACS, proches) et de répartir le capital issu des SCPI sans subir les règles strictes de la réserve héréditaire, dans la limite des plafonds fiscaux.

- De centraliser la gestion du patrimoine: plutôt que de détenir des parts de SCPI directement et d’autres actifs dans divers comptes-titres ou PEA, l’assurance vie offre un cadre unique pour piloter l’ensemble, ce que les outils de suivi de Quelle Assurance Vie simplifient via des tableaux de bord agrégés.

Frais et impact sur le rendement

L’un des grands pièges de la SCPI en assurance vie, ce sont les frais, car ils se superposent à plusieurs niveaux. Les SCPI supportent déjà des frais de souscription (ou frais de commercialisation) et des frais de gestion internes, financés par les loyers. À cela s’ajoutent les frais propres au contrat d’assurance vie: frais sur versement, frais de gestion annuels des unités de compte, voire frais d’arbitrage selon les contrats.

- Frais d’entrée sur les SCPI: en accès direct, ils se situent souvent entre 8 et 10 % du montant investi. Via assurance vie, certains assureurs négocient une réduction, ramenant ces frais autour de 5 à 7 %, voire moins pour quelques partenariats spécifiques. Cette décote peut améliorer sensiblement le rendement à long terme, mais elle ne doit pas masquer les autres couches de frais.

- Frais de gestion du contrat: les frais annuels sur les unités de compte varient généralement de 0,5 à 1 % par an. Une différence de 0,4 point sur 15 ans représente plusieurs milliers d’euros sur un capital de 50 000 euros. Les contrats à bas coûts, souvent distribués en ligne, prennent ici un avantage important, que les comparateurs de Quelle Assurance Vie permettent de repérer en quelques clics.

- Frais spécifiques ou retenue sur les loyers: certains assureurs se réservent une partie des revenus distribués par la SCPI, par exemple jusqu’à 10 ou 15 %, au titre de la gestion de l’unité de compte immobilière. Ce mécanisme réduit le taux de distribution réellement perçu sur le contrat par rapport au rendement mis en avant par la société de gestion en direct.

En 2026, la rentabilité brute moyenne distribuée par les SCPI se situe autour de 4,2 à 5 % selon les segments, dans un contexte où les taux longs et la baisse des valeurs d’expertise ont remis sous pression une partie du marché immobilier. Une fois l’ensemble des frais pris en compte (SCPI + contrat), le rendement net dans l’assurance vie peut être plus proche de 3 à 3,5 %, avec des écarts marqués d’un contrat à l’autre. D’où l’importance de s’appuyer sur des outils de simulation comme ceux de Quelle Assurance Vie, qui permettent de comparer les rendements nets projetés en intégrant tous les frais déclarés par les assureurs.

Risques et contraintes spécifiques

L’investissement en SCPI via assurance vie ne supprime pas les risques propres à l’immobilier. Les loyers peuvent diminuer si les locataires rencontrent des difficultés, si les taux de vacance augmentent ou si les valeurs locatives sont renégociées à la baisse. La revalorisation du prix des parts n’est pas garantie, et certaines SCPI ont enregistré des décotes de plusieurs pourcents lors des derniers ajustements de marché.

À ces risques immobiliers s’ajoutent des contraintes spécifiques à la détention via assurance vie:

- Offre de SCPI limitée: un contrat d’assurance vie propose rarement plus d’une dizaine de SCPI, alors que le marché en compte plus de 200. Ce filtrage limite la possibilité de sélectionner des stratégies très spécialisées ou des véhicules de niche, mais il peut aussi constituer un gage de liquidité, les assureurs privilégiant des SCPI de grande taille et régulièrement échangées.

- Valorisation et transparence: la valeur de l’unité de compte SCPI dans le contrat ne reflète pas toujours instantanément les mouvements du prix de part en direct. Certains assureurs lissent les variations dans le temps ou actualisent la valeur à une fréquence réduite, ce qui rend plus difficile le suivi précis de la performance. Il est donc utile de consulter à la fois la valorisation dans le contrat et la documentation de la SCPI publiée par la société de gestion.

- Liquidité encadrée par l’assureur: même si l’assureur s’engage contractuellement à racheter les unités de compte, il peut mettre en place des délais plus longs ou des mesures de sauvegarde en cas de crise majeure. La durée de placement recommandée reste d’au moins 8 à 10 ans, et l’investissement ne doit pas être envisagé comme une épargne de court terme.

Pièges et erreurs fréquentes à éviter

- Minimiser l’impact des frais cumulés sur la performance réelle: additionner des frais de versement, de gestion et de souscription à la SCPI peut faire perdre plus d’un point de rendement par an. À long terme, cette différence creuse un écart important entre deux contrats, d’où l’intérêt de comparer systématiquement plusieurs offres via des outils comme Quelle Assurance Vie.

- Opter pour un contrat proposant une gamme trop restreinte de SCPI: une offre limitée à deux ou trois SCPI très proches en termes de secteur ou de zone géographique réduit la diversification et augmente la sensibilité à un segment de marché. Une gamme plus large, incluant par exemple bureaux, santé et logistique, permet de mieux répartir les risques.

- Négliger l’adéquation entre sa stratégie patrimoniale et la sélection de supports immobiliers: un profil à la recherche de revenus réguliers ne choisira pas les mêmes SCPI qu’un investisseur visant principalement la valorisation du capital sur 15 ans. Les objectifs (complément de retraite, préparation d’une transmission, constitution d’un capital) doivent guider le choix des SCPI et la proportion allouée dans le contrat.

- Ignorer les effets d’un rachat anticipé sur la fiscalité: un retrait important avant les 8 ans du contrat entraîne une imposition plus lourde qu’un rachat organisé après ce seuil, surtout si aucun abattement n’a été utilisé. Simuler plusieurs scénarios de rachat avec un conseiller ou via les simulateurs de Quelle Assurance Vie permet d’éviter de mauvaises surprises.

- Profiter d’une fiscalité avantageuse sur les plus-values et les revenus: l’assurance vie transforme la fiscalité immédiate des loyers en une fiscalité différée et optimisable, particulièrement intéressante au-delà de 8 ans de détention.

- Rester vigilant sur les frais et la sélection de SCPI accessible: des frais maîtrisés et une gamme suffisamment diversifiée sont les deux conditions pour que le duo assurance vie / SCPI délivre tout son potentiel à long terme.

- Intégrer l’IFI dans la réflexion globale: les SCPI détenues en assurance vie restent prises en compte dans l’assiette de l’impôt sur la fortune immobilière pour la proportion d’actifs immobiliers, ce qui nécessite une analyse patrimoniale complète en cas de patrimoine élevé.

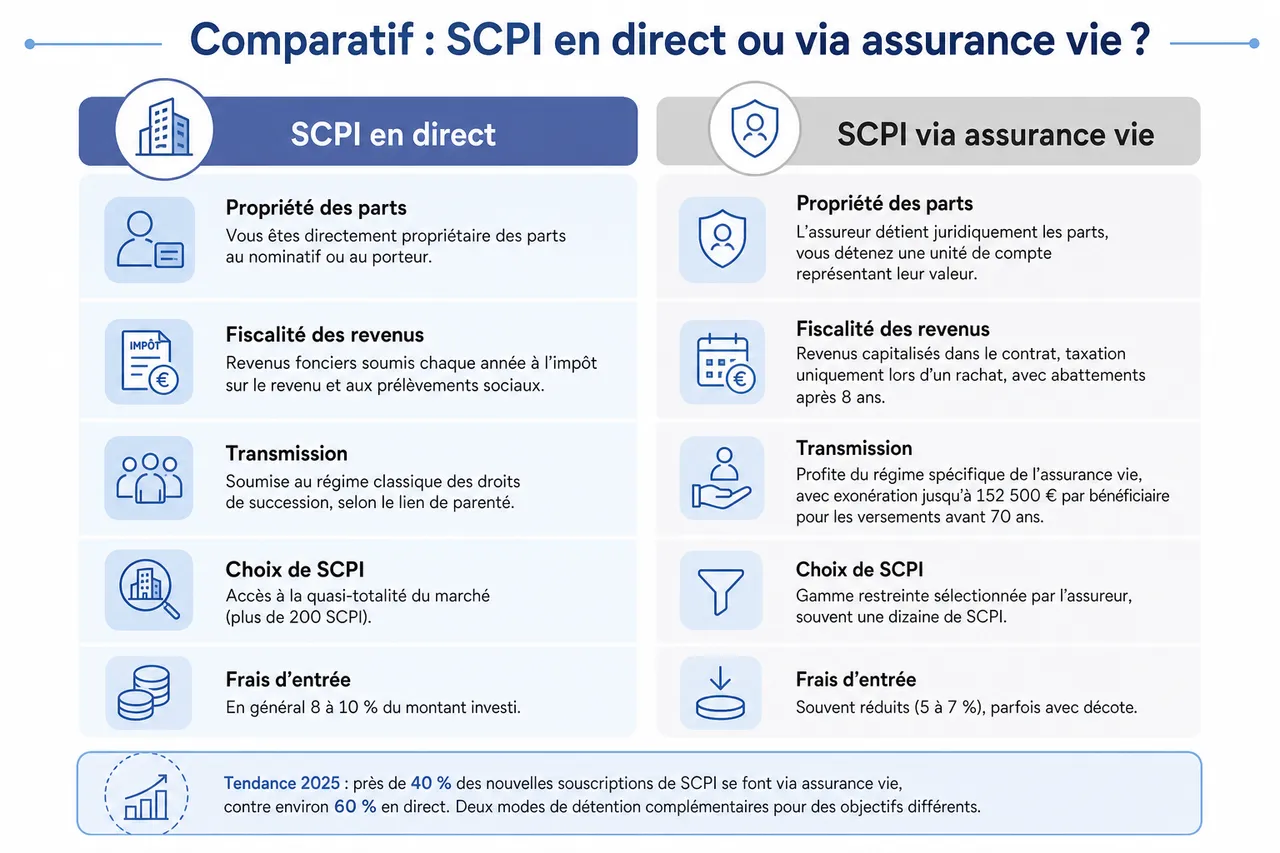

Comparatif: scpi en direct ou via assurance vie?

Pour choisir entre SCPI en direct ou intégrées dans une assurance vie, il faut comparer fiscalité, frais, accessibilité, rendement, possibilités de transmission et, de plus en plus, les contraintes réglementaires et de liquidité observées depuis la remontée des taux. Les études récentes de plusieurs courtiers montrent qu’en 2025, près de 40 % des nouvelles souscriptions de SCPI se faisaient via assurance vie, contre environ 60 % en direct, signe que les deux modes de détention coexistent et répondent à des besoins différents.

Tableau comparatif synthétique

| Critère | SCPI en direct | SCPI via assurance vie |

|---|---|---|

| Propriété des parts | Vous êtes directement propriétaire des parts au nominatif ou au porteur. | L’assureur détient juridiquement les parts, vous détenez une unité de compte représentant leur valeur. |

| Fiscalité des revenus | Revenus fonciers soumis chaque année à l’impôt sur le revenu et aux prélèvements sociaux. | Revenus capitalisés dans le contrat, taxation uniquement lors d’un rachat, avec abattements après 8 ans. |

| Transmission | Soumise au régime classique des droits de succession, selon le lien de parenté. | Profite du régime spécifique de l’assurance vie, avec exonération jusqu’à 152 500 euros par bénéficiaire pour les versements avant 70 ans. |

| Choix de SCPI | Accès à la quasi-totalité du marché (plus de 200 SCPI). | Gamme restreinte sélectionnée par l’assureur, souvent une dizaine de SCPI. |

| Frais d’entrée | En général 8 à 10 % du montant investi. | Souvent réduits (5 à 7 %), parfois avec décote négociée par l’assureur. |

| Frais récurrents | Frais de gestion internes à la SCPI (inclus dans les loyers versés). | Frais de gestion de la SCPI + frais de gestion des unités de compte du contrat, éventuellement retenue sur les loyers. |

| Accès au crédit | Possibilité fréquente de financer l’achat des parts à crédit. | Pas de crédit immobilier pour financer des SCPI via assurance vie, investissement au comptant uniquement. |

| Liquidité | Dépend de la capacité de la SCPI à trouver de nouveaux souscripteurs; délais parfois longs. | Liquidité gérée par l’assureur, avec des délais de rachat en général plus courts, mais susceptibles d’être allongés en cas de crise. |

Fiscalité et succession

En direct, les revenus fonciers des SCPI sont ajoutés à vos autres revenus et taxés à votre taux marginal, auquel s’ajoutent les prélèvements sociaux. Pour une tranche à 30 %, la fiscalité totale peut approcher ou dépasser 47 %, ce qui réduit très fortement le rendement net. En assurance vie, les loyers restent à l’abri de cette imposition tant que vous ne réalisez pas de rachat, ce qui transforme le couple rendement / fiscalité en votre faveur sur le long terme.

Au moment de la transmission, la différence est tout aussi marquée. Les parts de SCPI détenues en direct entrent dans l’actif successoral et subissent les droits de succession après application des abattements classiques. En assurance vie, les capitaux correspondant aux SCPI bénéficient du régime spécifique: exonération possible jusqu’à 152 500 euros par bénéficiaire pour les primes versées avant 70 ans, puis régime distinct au-delà. Pour de nombreux patrimoines, cet avantage représente plusieurs dizaines de milliers d’euros d’économies fiscales, d’où l’intérêt de structurer sa stratégie via des outils d’aide à la décision comme ceux de Quelle Assurance Vie.

Frais et accessibilité

En direct, les frais d’entrée sont parfois plus élevés mais le choix de SCPI est nettement plus vaste, ce qui permet de construire un portefeuille très personnalisé. Il est aussi possible de recourir à l’effet de levier du crédit, en finançant tout ou partie de l’investissement par emprunt, afin d’optimiser la fiscalité des intérêts d’emprunt et de profiter d’un éventuel écart entre le coût du crédit et le rendement de la SCPI.

Via assurance vie, l’accès peut être plus progressif, avec un ticket d’entrée souvent ramené à 1 000 euros et la possibilité d’alimenter régulièrement la poche SCPI au fil des versements sur le contrat. Les frais de souscription peuvent être modérés par la négociation entre assureur et société de gestion, mais il faut surveiller étroitement les frais annuels du contrat. Les contrats en ligne affichant des frais de gestion réduits deviennent particulièrement compétitifs, surtout lorsqu’ils combinent une bonne gamme de SCPI et un fonds en euros de qualité. Quelle Assurance Vie recense ces contrats dans ses classements, en mettant en avant ceux qui offrent le meilleur ratio frais / diversité de l’offre immobilière.

Rendement et liquidité

Le rendement brut est généralement meilleur en direct, puisque l’investisseur ne supporte pas la couche de frais de gestion propre au contrat d’assurance vie. Cependant, cette comparaison doit être nuancée par la fiscalité: un rendement brut plus élevé mais lourdement taxé peut, Finalement, produire un gain net inférieur à celui d’un rendement légèrement plus faible mais abrité dans l’assurance vie. En pratique, de nombreux investisseurs patrimoniaux combinent les deux approches: un noyau en direct, parfois financé à crédit, et un complément en assurance vie pour bénéficier du cadre fiscal et successorale de cette enveloppe.

Sur la liquidité, l’assurance vie a longtemps été perçue comme nettement supérieure. L’assureur s’engage à racheter les unités de compte, même si le marché des parts de SCPI est temporairement grippé, ce qui sécurise davantage les sorties. Toutefois, les stress récents sur une partie de l’immobilier de bureaux ont rappelé que cette promesse s’applique dans un cadre réglementaire, et que des mesures de sauvegarde peuvent être mises en place dans des circonstances exceptionnelles. Quelle Assurance Vie recommande donc de considérer les SCPI, qu’elles soient détenues en direct ou via assurance vie, comme des placements de long terme, avec un horizon minimal de 8 à 10 ans.

- Pesez la fiscalité, les frais et l’accessibilité pour décider de la meilleure option: une simulation chiffrée sur plusieurs années, disponible sur Quelle Assurance Vie, permet de visualiser le rendement net après impôts selon les deux modes de détention.

- Adaptez votre stratégie à vos projets et à votre situation familiale: préparation de la retraite, financement des études d’enfants, transmission à des proches; chaque objectif conduit à un dosage différent entre SCPI en direct et SCPI via assurance vie.

- Réévaluez régulièrement votre choix: les règles fiscales et les conditions de marché évoluent; une revue de votre stratégie tous les deux ou trois ans permet d’ajuster vos allocations en conséquence.

Nouvelle donne du marché immobilier et rôle des scpi en 2026

Impact de la remontée des taux et des ajustements de valeurs

Depuis 2022, la remontée rapide des taux d’intérêt a pesé sur les valorisations immobilières, en particulier sur les bureaux et certains commerces. Plusieurs SCPI ont procédé à des baisses de prix de part ou à des révisions prudentes de leurs expertises pour refléter ce nouvel environnement. Pour un investisseur en assurance vie, ces ajustements rappellent que le rendement de 4 à 5 % n’est pas un acquis intangible, mais le résultat d’un équilibre entre loyers, taux de vacance et valeur du patrimoine. Les guides de Quelle Assurance Vie insistent sur l’importance d’étudier les rapports annuels et la politique de gestion prudente des SCPI, notamment en termes de diversification géographique et sectorielle.

Montée en puissance des scpi européennes et thématiques

Face à ce contexte, de nombreuses sociétés de gestion ont développé des SCPI investies en zone euro ou sur des thématiques spécifiques (santé, logistique, résidentiel géré, éducation) afin de chercher des relais de croissance et de réduire la dépendance aux bureaux français. Loger ces SCPI dans une assurance vie permet de diversifier à l’international sans complexité administrative, la fiscalité des revenus étrangers étant gérée au niveau de la SCPI. Toutefois, la disponibilité de ces véhicules thématiques dans les contrats reste inégale: certains assureurs mettent en avant une ou deux SCPI européennes, d’autres restent concentrés sur les SCPI françaises généralistes. Les fiches comparatives de Quelle Assurance Vie permettent d’identifier les contrats les plus ouverts à ces stratégies nouvelles.

IFI, transparence et réglementation

Un point souvent mal compris concerne l’impôt sur la fortune immobilière. Même lorsqu’elles sont logées dans une assurance vie, les SCPI restent prises en compte dans l’IFI à hauteur de leur part d’actifs immobiliers. L’enveloppe n’efface donc pas la base taxable pour les patrimoines dépassant le seuil d’entrée dans l’IFI: elle en facilite la détention et la transmission, mais ne constitue pas un outil d’optimisation sur cet impôt spécifique. Dans ce contexte, la transparence des sociétés de gestion sur la composition du patrimoine et les obligations d’information renforcées par les autorités (AMF, ACPR) prennent une importance accrue, et les documents que relaie Quelle Assurance Vie aident à mesurer l’exposition immobilière réellement concernée.

Étude de cas et conseils d’optimisation

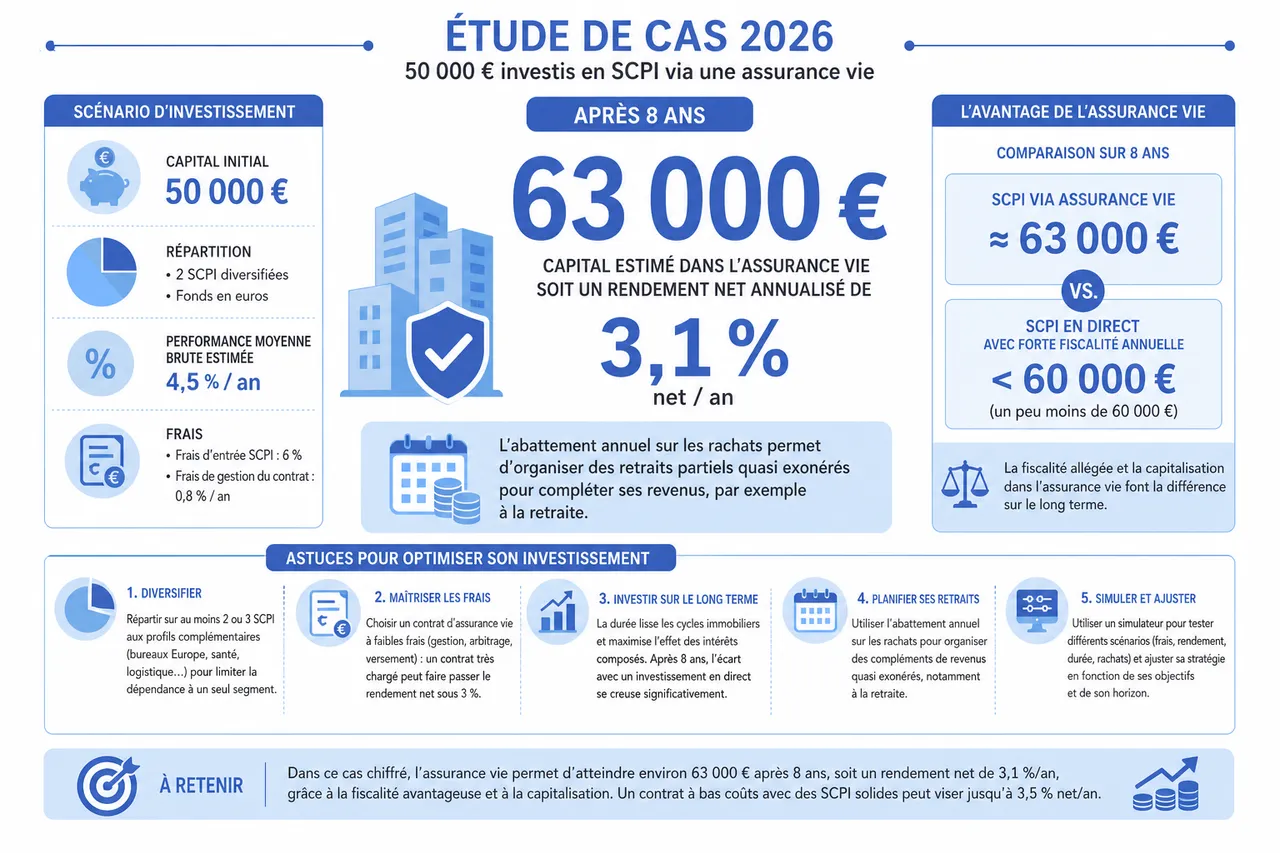

Étude de cas chiffrée en 2026

Admettons que un épargnant qui place 50 000 euros en SCPI via son assurance vie, répartis sur deux SCPI diversifiées et un fonds en euros. Avec une performance moyenne de 4,5 % brut par an, des frais d’entrée sur les SCPI à 6 % et 0,8 % de frais de gestion annuels du contrat, le rendement net annualisé ressort à environ 3,1 % après 8 ans. Sur cette période, le capital peut atteindre autour de 63 000 euros, contre un peu moins de 60 000 euros si les mêmes SCPI étaient détenues en direct mais lourdement taxées chaque année à un taux marginal élevé. La fiscalité bénéficie en outre de l’abattement annuel sur les rachats, permettant d’organiser des retraits partiels quasi exonérés pour compléter des revenus, par exemple à la retraite.

Ce cas concret illustre l’impact simultané des frais et de la fiscalité: un contrat très chargé en frais pourrait ramener le rendement net sous les 3 %, tandis qu’un contrat à bas coûts associé à des SCPI solides pourrait au contraire se rapprocher des 3,5 %. Les simulateurs de Quelle Assurance Vie permettent de tester différentes hypothèses de frais, de rendement et de calendrier de rachats pour visualiser précisément ces écarts.

Astuces pour optimiser son investissement

- Diversifier entre plusieurs SCPI et fonds euros pour limiter les risques: répartir son investissement sur au moins deux ou trois SCPI aux profils complémentaires (par exemple bureaux Europe, santé, logistique) réduit la dépendance à un seul segment du marché immobilier. Le fonds en euros joue le rôle de stabilisateur, en apportant une poche à capital garanti qui amortit les à-coups de valorisation des unités de compte.

- Réajuster chaque année son allocation selon l’évolution du marché et de ses objectifs: un contrat d’assurance vie permet d’effectuer des arbitrages internes, souvent gratuits ou peu coûteux, entre fonds euros, SCPI et autres unités de compte. Profiter de ce mécanisme pour réduire l’exposition aux secteurs fragilisés, renforcer les segments porteurs ou sécuriser progressivement des gains avant un projet important (retraite, achat immobilier) est une bonne pratique de gestion.

- Négocier les frais d’entrée ou profiter des promotions: certains assureurs et plateformes proposent ponctuellement des réductions de frais de souscription sur une sélection de SCPI, ou des campagnes commerciales abaissant les frais de versement sur le contrat. Sur un montant de 50 000 euros, obtenir 2 points de frais en moins représente déjà 1 000 euros économisés à l’entrée, ce que met en évidence le comparateur de frais de Quelle Assurance Vie.

- Privilégier les contrats qui enrichissent régulièrement leur gamme de SCPI: un contrat figé, ne proposant qu’une poignée de SCPI, limite vos possibilités de repositionnement. À l’inverse, un assureur qui ajoute chaque année de nouvelles SCPI thématiques ou européennes vous permet de faire évoluer votre portefeuille sans changer de contrat, ce qui réduit les coûts et la complexité administrative.

Erreurs fréquentes et comment les éviter

- Oublier de mettre à jour la clause bénéficiaire: une clause bénéficiaire mal rédigée ou obsolète peut conduire à des situations contraires à vos intentions (ex-conjoint bénéficiaire, enfants non mentionnés, partenaires oubliés). Revoir cette clause à chaque événement familial important (mariage, naissance, divorce) est indispensable, et Quelle Assurance Vie propose des modèles pédagogiques pour sécuriser sa rédaction.

- Négliger la fiscalité applicable en cas de rachat partiel ou total: un rachat réalisé sans préparation peut déclencher une imposition plus forte que nécessaire, en particulier avant les 8 ans du contrat. En simulant plusieurs scénarios (rachats étalés, utilisation maximale de l’abattement, choix entre prélèvement forfaitaire et intégration au barème), il est possible de réduire sensiblement la facture fiscale.

- Ne pas surveiller la liquidité réelle de la poche SCPI dans le contrat: même si le rachat est en principe possible à tout moment, la part de SCPI dans votre contrat peut être soumise à des délais et à des limites d’arbitrage en période de tension. Consulter régulièrement les informations mises à jour par l’assureur sur les délais moyens de traitement et les éventuelles restrictions permet d’ajuster à temps votre allocation.

- Ne pas tenir compte de l’IFI dans sa stratégie globale: pour les patrimoines proches ou au-delà du seuil d’entrée dans l’IFI, l’ajout de SCPI, même en assurance vie, peut augmenter la base taxable. Un bilan patrimonial complet, incluant résidence principale, immobilier locatif, SCPI et autres actifs, est alors nécessaire pour arbitrer entre différentes solutions (SCPI européennes, actifs financiers non immobiliers, donation, démembrement de propriété).

- Tester différents scénarios pour anticiper rendement et fiscalité: faire varier les hypothèses de rendement, de durée de placement et de rythme de rachats montre l’ampleur des écarts possibles, ce qui aide à définir une stratégie réaliste.

- Adapter la répartition entre fonds euros et SCPI à son profil d’épargnant: un profil prudent devra limiter la part de SCPI et renforcer le fonds en euros, tandis qu’un profil dynamique pourra augmenter la proportion d’unités de compte immobilières, en acceptant une volatilité plus élevée.

- Documenter chaque décision d’arbitrage: conserver un historique de vos décisions, des niveaux de marché et de votre situation personnelle permet, à terme, de mieux comprendre les résultats obtenus et d’améliorer votre discipline d’investissement.

Conclusion et points clés à retenir

Synthèse et prochaines étapes

Associer assurance vie et immobilier SCPI en 2026 reste une opportunité solide pour diversifier, valoriser et transmettre son patrimoine, à condition de maîtriser les frais, de comprendre les risques immobiliers actuels et de respecter un horizon de placement de long terme. Cette solution offre une combinaison rare de fiscalité optimisée, de gestion simplifiée et d’avantage successoral, mais elle n’est pas dénuée de contraintes: gamme de SCPI limitée, absence de recours au crédit, exposition à l’IFI et sensibilité aux cycles immobiliers.

Les guides détaillés, outils de comparaison et contenus pédagogiques proposés par Quelle Assurance Vie facilitent la prise de décision, en donnant une vision claire des frais réels, des rendements passés, des contraintes de liquidité et des impacts fiscaux. Pour aller plus loin, il est recommandé de réaliser une simulation personnalisée, de comparer plusieurs contrats, puis de valider sa stratégie avec un professionnel de la gestion de patrimoine. Le bon choix aujourd’hui, fondé sur des données à jour et une compréhension lucide des enjeux, peut faire toute la différence pour votre tranquillité et celle de vos proches demain.

Questions fréquentes sur les scpi en assurance vie

Les scpi en assurance vie sont-elles moins risquées qu’en direct?

Le risque immobilier sous-jacent (vacance, baisse de valeur, renégociation de loyers) reste le même, que la SCPI soit détenue en direct ou via assurance vie. Ce que change l’assurance vie, c’est le cadre fiscal, la gestion administrative et, dans une certaine mesure, la liquidité. L’enveloppe ne constitue donc pas une garantie contre une baisse des revenus ou de la valeur des parts, mais elle permet de gérer ces évolutions dans un cadre plus flexible et fiscalement optimisé.

Peut-on loger toutes ses scpi dans une assurance vie?

En pratique, non. Chaque assureur sélectionne une liste limitée de SCPI, et beaucoup de contrats imposent un plafond de pourcentage du contrat pouvant être investi en immobilier. De plus, pour les patrimoines importants, concentrer l’ensemble des SCPI dans une seule enveloppe peut poser des questions de diversification d’assureurs et de gestion de l’IFI. Une approche équilibrée consiste souvent à combiner une partie des SCPI en direct et une partie via un ou plusieurs contrats d’assurance vie bien choisis.

Quelle durée de placement viser pour des scpi en assurance vie?

La durée recommandée pour un investissement en SCPI est généralement d’au moins 8 à 10 ans, afin de lisser les cycles immobiliers et d’amortir les frais d’entrée. Cette réalité est encore plus vraie dans l’assurance vie, où l’on vise également le palier fiscal des 8 ans pour optimiser l’abattement et les taux réduits. Les SCPI en assurance vie s’inscrivent donc naturellement dans une stratégie de moyen-long terme, en cohérence avec la logique patrimoniale de ce type de contrat.

- Assurance vie sans perte de capital : ce que l’assureur garantit vraiment (et le tableau qui le prouve) - 4 août 2026

- Durée viagère ou durée déterminée en assurance vie : ce que cette case du bulletin engage vraiment - 3 août 2026

- Assurance vie et garantie décès : trois produits différents, et ce que vos proches touchent vraiment - 31 juillet 2026