Investir en Bourse via votre assurance vie, c’est possible sans jamais ouvrir un compte-titres ni surveiller les marchés au quotidien. Les unités de compte vous permettent d’accéder à des centaines de supports financiers (actions, obligations, immobilier) tout en gardant l’enveloppe fiscale avantageuse de l’assurance vie. Mais entre performance, risque et frais, comment choisir les bons supports sans vous perdre dans un catalogue de 500 fonds?

Ce guide vous dévoile la méthode pour construire une allocation cohérente, adapter votre profil de risque et tirer parti des outils de Quelle Assurance Vie pour comparer les contrats et optimiser votre épargne à long terme.

Introduction à l’assurance vie en unités de compte

En 2026, l’assurance vie conserve une place de choix dans le cœur des Français pour préparer des projets à moyen ou long terme. Les contrats multisupports, qui combinent fonds en euros et unités de compte (UC), séduisent de plus en plus d’épargnants. Ce succès s’explique par la recherche de rendement dans un contexte de taux réels encore modérés, mais aussi par l’envie de diversifier ses placements, encouragée par les règles issues de la loi Pacte et les ajustements fiscaux récents.

- Accès simplifié aux marchés financiers: Les unités de compte constituent des supports d’investissement intégrés à la plupart des contrats d’assurance vie, permettant d’investir indirectement en actions, obligations, parts de sociétés immobilières (SCPI, SCI) ou encore ETF, sans ouvrir de compte-titres ni passer d’ordres de Bourse au quotidien.

- Réponse à la recherche de rendement: Dans un environnement où le rendement moyen des fonds en euros reste modéré, les UC sont devenues le moteur de la performance à long terme, avec un rendement annuel moyen d’environ 4,5 à 5 % sur les dernières années pour les contrats fortement exposés aux marchés, contre souvent moins de 3 % pour les fonds en euros.

- Personnalisation du patrimoine: Grâce à la modularité de l’allocation entre fonds en euros et UC, il est possible d’adapter précisément le niveau de risque, la thématique d’investissement (climat, santé, technologie, immobilier, obligations vertes…) et l’horizon de placement à chaque projet (retraite, achat immobilier, financement des études, transmission).

Il faut néanmoins garder à l’esprit que l’assurance vie n’est pas systématiquement sans risque. Dès lors que l’épargne est investie en UC, le capital évolue au gré des marchés et la valeur peut baisser, parfois fortement en période de crise. Comprendre ce fonctionnement et le relier à son horizon de placement est essentiel pour investir en toute confiance et exploiter au mieux les outils d’analyse de Quelle Assurance Vie.

Pourquoi choisir une assurance vie en unités de compte en 2026?

La combinaison de rendements obligataires redevenus plus attractifs, de marchés actions encore porteurs à long terme et d’un cadre fiscal stable fait des UC un levier privilégié pour dynamiser son épargne. Les données récentes montrent que la part moyenne des UC dans les nouveaux versements est largement supérieure à 40 %, signe que les épargnants acceptent davantage de volatilité pour viser une meilleure performance. Pour autant, la bonne approche consiste à raisonner en « couple rendement / risque » plutôt qu’en performance brute, et à piloter la part d’UC dans le temps plutôt que de chercher un point d’entrée parfait.

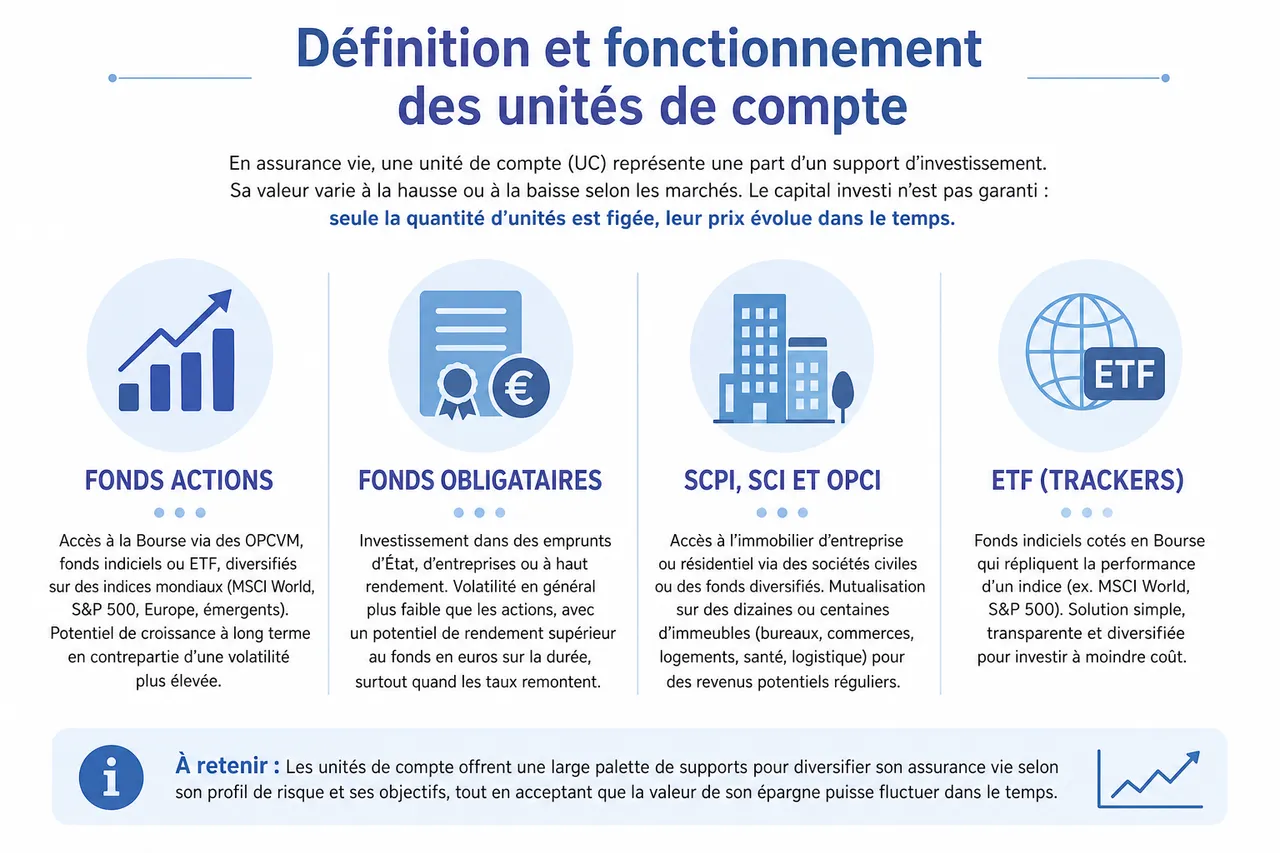

Définition et fonctionnement des unités de compte

En assurance vie, une unité de compte correspond à une part d’un support d’investissement (fonds actions, fonds obligataire, SCPI, ETF, etc.) sélectionné dans le contrat. La valeur de ces parts varie à la hausse ou à la baisse selon les marchés financiers ou immobiliers sous-jacents. Contrairement au fonds en euros, le capital investi n’est pas garanti: seule la quantité d’unités est figée, leur prix évolue dans le temps.

- Actions: Les UC actions permettent d’accéder à la Bourse via des OPCVM, des fonds indiciels ou des ETF, souvent diversifiés sur des indices mondiaux (MSCI World, S&P 500, Europe, marchés émergents). Par exemple, un ETF actions monde peut regrouper plusieurs milliers de sociétés dans une seule ligne, limitant le risque spécifique à une entreprise tout en exposant l’épargne à la croissance globale.

- Obligations: Les fonds obligataires investissent dans des emprunts d’État, des obligations d’entreprises ou des obligations à haut rendement. Ils présentent en général une volatilité plus faible que les fonds actions, tout en offrant un potentiel de rendement supérieur à celui d’un fonds en euros sur la durée, surtout lorsque les taux d’intérêt remontent et que de nouvelles obligations mieux rémunérées entrent en portefeuille.

- SCPI, SCI et OPCI: Les UC immobilières donnent accès à l’immobilier d’entreprise ou résidentiel via des sociétés civiles ou des fonds diversifiés. Elles mutualisent le risque sur des dizaines ou centaines d’immeubles (bureaux, commerces, logistique, santé…) et permettent de percevoir des revenus potentiels sous forme de revalorisation de parts et de distribution de loyers, tout en restant dans l’enveloppe souple de l’assurance vie.

- Fonds diversifiés ou flexibles: Ces supports combinent plusieurs classes d’actifs (actions, obligations, liquidités, parfois immobilier) et laissent à une équipe de gestion le soin d’ajuster les proportions en fonction des cycles de marché. Ils conviennent aux épargnants qui souhaitent un pilotage professionnel de l’allocation sans multiplier les lignes.

- ETF et fonds thématiques: Les UC peuvent aussi prendre la forme d’ETF à faible coût (trackers) ou de fonds thématiques ciblant des tendances structurelles comme la transition énergétique, la cybersécurité ou la santé. Ces supports offrent un fort potentiel mais peuvent être plus volatils, d’où l’importance de les intégrer dans une allocation globale équilibrée.

Les assureurs vie de premier plan mettent désormais à disposition des catalogues de plusieurs centaines de supports, parfois plus de 700 UC sur les contrats les plus complets. Les plateformes d’analyse comme Quelle Assurance Vie jouent un rôle clé pour filtrer ce vaste univers en fonction de critères objectifs (frais, historique de performance, niveau de risque, label ISR, thématique, zone géographique).

Quels types de supports peut-on retrouver en unités de compte?

En 2026, l’univers des UC couvre quasiment toutes les classes d’actifs accessibles aux investisseurs individuels: actions, obligations, monétaire, immobilier papier (SCPI, SCI, OPCI), infrastructures, private equity via certains fonds, ou encore produits structurés dans quelques contrats. Cela rend possible une allocation véritablement sur mesure, depuis une approche très défensive (obligations investment grade et immobilier diversifié) jusqu’à une stratégie de croissance internationale axée sur les actions et ETF.

Unités de compte vs fonds en euros: quelles différences fondamentales?

Le fonds en euros garantit le capital net des frais de gestion et offre un rendement annuel net rarement négatif, car l’assureur porte le risque et lisse les performances dans le temps. Les UC, elles, n’offrent aucune garantie de capital ni de rendement, mais laissent l’épargnant bénéficier directement de la performance des marchés. Historiquement, sur plus de 10 à 15 ans, les portefeuilles bien diversifiés en UC ont délivré une performance moyenne supérieure à celle des fonds en euros, au prix de fluctuations parfois marquées en cours de route.

| Caractéristique | Fonds en euros | Unités de compte |

|---|---|---|

| Garantie du capital | Oui, capital garanti hors frais d’entrée | Non, valeur des parts variable à la hausse comme à la baisse |

| Volatilité | Très faible, valeur stable | Variable, parfois élevée selon les supports |

| Rendement potentiel | Modéré mais relativement prévisible | Plus élevé à long terme, mais incertain et fluctuant |

| Horizon conseillé | 2 à 4 ans minimum | 5 à 10 ans pour lisser les cycles de marché |

| Rôle dans le contrat | Socle de sécurité | Moteur de performance et de diversification |

- Les UC représentent des parts de supports financiers ou immobiliers choisis dans le contrat, avec une valeur qui reflète directement l’évolution des marchés sous-jacents.

- L’assureur ne garantit que le nombre d’unités détenues, pas leur prix. Le risque de perte en capital existe, surtout à court terme ou en cas de crise boursière.

- Plus l’horizon de placement est long et l’allocation diversifiée, plus le risque de sortir en période défavorable se réduit. L’outil de simulation de Quelle Assurance Vie permet de tester différents scénarios de marché sur 5, 10 ou 15 ans.

Il est fréquent de confondre « assurance vie » et « placement garanti ». En réalité, seule la partie investie en fonds en euros bénéficie d’une garantie de capital. Dès qu’une part significative du contrat est investie en UC, la valeur globale peut fluctuer, ce qui impose un suivi régulier et une vision de long terme.

Avantages, risques et profils d’investisseurs adaptés

Les unités de compte s’adressent aux épargnants prêts à accepter une part de risque pour espérer une rémunération plus élevée et une meilleure diversification de leur patrimoine. L’enjeu consiste à calibrer correctement cette part de risque en fonction de la situation financière, de l’horizon et du confort psychologique de chacun, plutôt que d’adopter une posture « tout ou rien ».

- Potentiel de rendement supérieur à long terme: Les études de marché montrent que, sur des périodes de 10 à 15 ans, les portefeuilles largement exposés aux actions internationales ont souvent généré des performances annuelles moyennes supérieures à 5 %, parfois plus, alors que les fonds en euros évoluent généralement entre 2 et 3 %. Cette différence, cumulée et capitalisée, peut créer un écart de capital très significatif à la retraite ou au moment d’un projet important.

- Diversification du patrimoine: Investir en UC permet de répartir le capital sur plusieurs classes d’actifs (actions, obligations, immobilier, thématiques) et plusieurs zones géographiques. Une bonne diversification limite l’impact d’une crise sectorielle ou régionale et réduit le risque global du portefeuille par rapport à un placement concentré sur un seul type d’actif.

- Gestion souple et évolutive: Les contrats en UC autorisent des arbitrages entre supports sans fiscalité immédiate, tant qu’il n’y a pas de retrait. Cela offre la possibilité d’augmenter la part de supports sécurisés à l’approche d’un objectif (départ à la retraite, achat immobilier) ou au contraire de redevenir plus dynamique après une forte baisse de marché. Les options de gestion automatique (sécurisation des plus-values, rééquilibrage périodique, limitation des pertes) facilitent cette adaptation dans le temps.

En contrepartie, la performance d’un contrat fortement exposé aux UC peut être négative sur une période courte, notamment en cas de krach ou de récession. C’est la raison pour laquelle les professionnels recommandent un horizon d’investissement d’au moins cinq ans, et souvent plutôt sept à dix ans pour une exposition actions importante.

Quel profil d’investisseur pour les unités de compte?

Les UC ne sont pas réservées aux experts ni aux profils très offensifs. Elles peuvent convenir à un large panel d’épargnants, à condition de doser correctement la part de supports risqués. Les profils prudents privilégieront les fonds obligataires et immobiliers, complétés d’une petite poche d’actions, tandis que les profils équilibrés combineront de façon plus homogène actions, obligations et immobilier. Les profils dynamiques, eux, accepteront une forte part d’actions et de thématiques de croissance pour viser une performance élevée à long terme.

Étude de cas: stratégies selon l’âge et les objectifs

- Jeune actif (25-35 ans): Un épargnant qui commence à bâtir son patrimoine avec un horizon de 20 à 30 ans peut se permettre une exposition élevée aux actions. Par exemple, une allocation type 70 % ETF actions monde, 20 % fonds obligataires diversifiés et 10 % fonds en euros permet de viser une croissance du capital tout en conservant une petite poche de stabilité. Les versements programmés mensuels aident à lisser le risque d’entrée sur les marchés.

- Couple en milieu de carrière (40-50 ans): Pour préparer la retraite tout en finançant éventuellement les études des enfants, un équilibre peut être recherché avec 40 à 50 % d’UC actions, 20 à 30 % d’UC obligataires et immobilières et 20 à 30 % de fonds en euros. Des arbitrages progressifs vers davantage de sécurité peuvent être prévus à 5 ou 10 ans de la retraite via des options de gestion automatique intégrées aux contrats recommandés par Quelle Assurance Vie.

- Senior (60 ans et plus): Au moment de la retraite ou de la transmission, la priorité est souvent la préservation du capital, tout en maintenant un certain potentiel de rendement pour contrer l’inflation. Une stratégie peut consister à affecter 50 à 60 % en fonds en euros et UC immobilières (SCPI, SCI), 20 à 30 % en UC obligataires et 10 à 20 % en UC actions de qualité (grandes capitalisations, dividendes). Ce type d’allocation permet de conserver une croissance modérée sans exposer l’ensemble du capital à la volatilité des marchés.

La souplesse de l’assurance vie en unités de compte la rend compatible avec des profils et des projets très variés. Les simulateurs et comparateurs de Quelle Assurance Vie facilitent la construction de ces allocations en traduisant ce type de profilage en choix concrets de supports et de contrats.

Comment investir en unités de compte via une assurance vie

Investir en UC ne nécessite ni de suivre les marchés en temps réel ni de maîtriser le jargon financier. L’essentiel est de procéder par étapes structurées et de s’appuyer sur des outils d’aide à la décision, comme ceux proposés par Quelle Assurance Vie, pour comparer les contrats et les supports.

- Comparer les contrats: Tous les contrats d’assurance vie multisupports n’offrent pas la même richesse de gamme, ni les mêmes frais. Il convient d’examiner les frais d’entrée, les frais de gestion sur fonds en euros et sur UC, les frais d’arbitrage, ainsi que la qualité de la plateforme en ligne. Un écart de 0,50 % par an sur les frais de gestion des UC peut représenter plusieurs milliers d’euros de différence sur 20 ans pour un capital de départ de 50 000 euros.

- Définir votre profil investisseur: Avant de choisir les supports, il est nécessaire de clarifier l’horizon de placement (court, moyen, long terme), la tolérance à la baisse temporaire de la valeur du contrat, la stabilité des revenus et la nature des objectifs (retraite, capital à terme, revenus complémentaires, transmission). Les questionnaires de profilage mis en avant par Quelle Assurance Vie permettent de formaliser ces éléments et de déboucher sur un profil prudent, équilibré ou dynamique.

- Sélectionner vos supports UC: Une fois le profil défini, il s’agit de choisir des UC cohérentes avec cette stratégie. Cette sélection repose sur plusieurs critères: la classe d’actifs (actions, obligations, immobilier), la zone géographique, le style de gestion (indicielle ou active), l’historique de performance sur 5 à 10 ans, la régularité des résultats et le niveau de frais du fonds. Les fiches comparatives de Quelle Assurance Vie aident à repérer les supports les plus efficaces dans chaque catégorie.

-

Choisir votre mode de gestion:

- Gestion libre: L’épargnant choisit lui-même ses UC et réalise ses arbitrages. Cette formule s’adresse à ceux qui souhaitent suivre régulièrement leurs placements et qui disposent de temps et d’intérêt pour les marchés financiers. Elle offre une grande souplesse mais demande de la discipline.

- Gestion pilotée: La gestion est déléguée à un professionnel (assureur ou société de gestion) qui sélectionne et ajuste les UC en fonction du profil de risque. Ce mode convient aux personnes qui préfèrent confier les décisions quotidiennes à un expert tout en gardant une vision globale de leur contrat. Les contrats analysés par Quelle Assurance Vie proposent souvent plusieurs profils pilotés (défensif, équilibré, dynamique).

- Gestion conseillée: Un intermédiaire présente des recommandations d’arbitrage et de sélection de supports, mais la décision finale appartient à l’épargnant. C’est un compromis entre autonomie et accompagnement, utile pour valider des choix importants (changement d’allocation, préparation de la retraite, sécurisation de plus-values).

- Suivi et arbitrage régulier: La mise en place d’un contrat en UC n’est que la première étape. Un suivi annuel ou semestriel permet de vérifier si l’allocation reste adaptée aux objectifs et au profil de risque. Il peut être judicieux de rééquilibrer régulièrement la répartition (par exemple ramener à 50/50 un portefeuille devenu 60/40 après une forte hausse des actions) et d’utiliser des options d’arbitrage automatique lorsque le contrat le permet.

Les étapes pour investir en unités de compte

Concrètement, la bonne démarche consiste à commencer par une comparaison rigoureuse des contrats (frais, gamme de supports, qualité de l’interface) puis à réaliser un diagnostic de profil via les questionnaires mis à disposition par Quelle Assurance Vie. Vient ensuite la sélection de quelques UC de base (un fonds actions monde, un fonds obligataire diversifié, un support immobilier, un fonds en euros) avant d’enrichir progressivement l’allocation au fil de l’expérience. Enfin, un rendez-vous annuel, avec ou sans conseiller, permet de valider les arbitrages nécessaires.

Erreurs à éviter lors de l’investissement en UC

- Sous-estimer l’impact des frais: Une différence de 1 % par an de frais totaux entre deux contrats (frais de gestion + frais de fonds) peut réduire de manière significative le capital final après 20 ans. Il est donc important de privilégier les contrats et les UC compétitifs en coûts, notamment via des ETF et des contrats en ligne sélectionnés à l’aide du comparateur de Quelle Assurance Vie.

- Concentration excessive sur un seul support: Se focaliser sur un secteur à la mode (par exemple la technologie ou l’immobilier de bureaux) expose l’épargne à un choc spécifique si ce secteur traverse une crise. Une allocation diversifiée, incluant plusieurs classes d’actifs et zones géographiques, réduit ce risque et permet de bénéficier de multiples moteurs de performance.

- Absence de révision de l’allocation: La situation personnelle et les marchés évoluent. Ne pas revoir l’allocation après un changement majeur (naissance, achat de résidence principale, forte hausse ou baisse des marchés) revient à laisser l’épargne dériver. Un point régulier, facilité par les tableaux de suivi et alertes proposés par Quelle Assurance Vie, permet de garder le contrôle.

Grâce aux contrats plus transparents et aux outils de comparaison et de simulation aujourd’hui disponibles, investir en UC devient une démarche structurée, accessible et progressive, même pour un épargnant peu familier des marchés financiers.

Fiscalité, succession et gestion des unités de compte en 2026

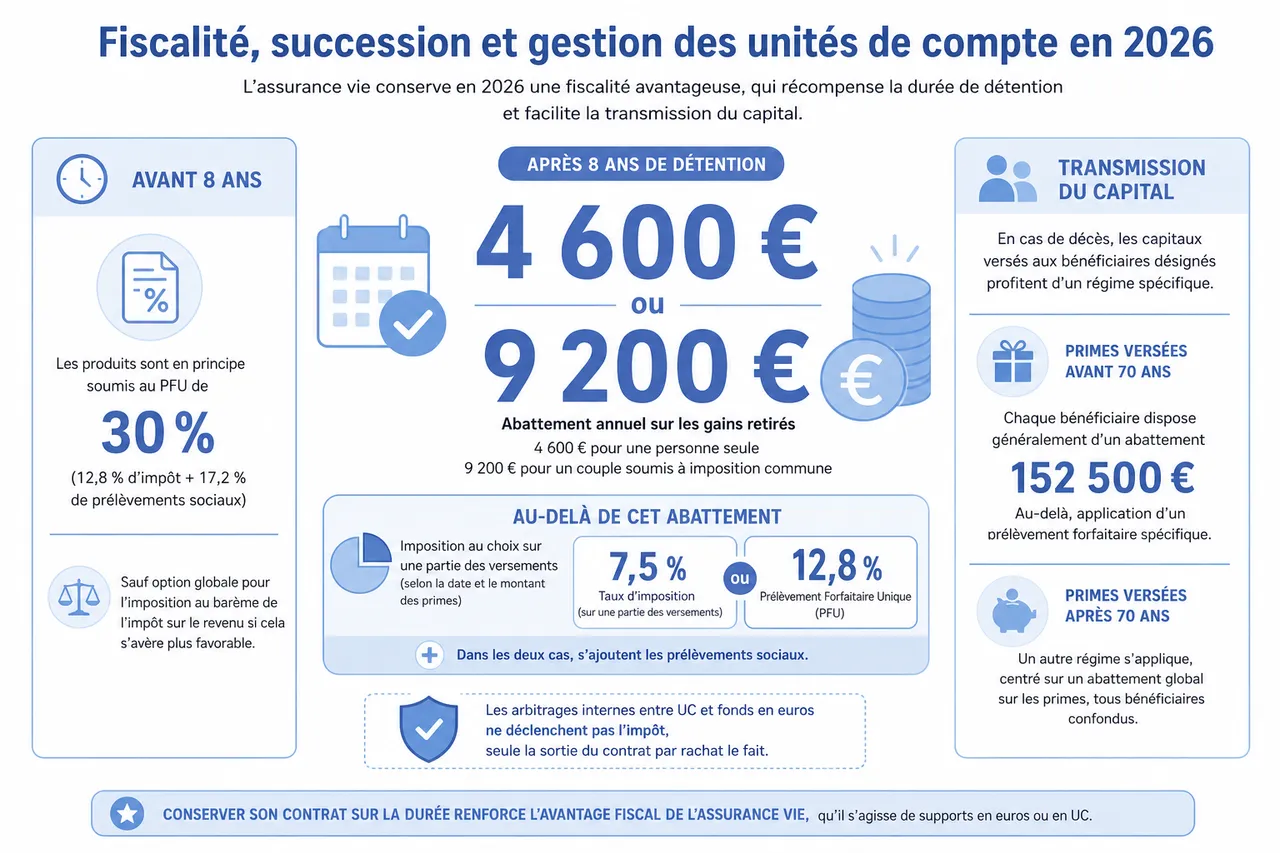

La fiscalité reste l’un des grands atouts de l’assurance vie, qu’il s’agisse de supports en euros ou en UC. Les règles applicables en 2026 combinent la logique du prélèvement forfaitaire unique (PFU) avec des spécificités favorables liées à l’ancienneté du contrat et à la transmission du capital.

- Après 8 ans de détention: Les gains retirés bénéficient d’un abattement annuel de 4 600 euros pour une personne seule ou 9 200 euros pour un couple soumis à imposition commune. Au-delà de cet abattement, l’imposition peut se faire au taux de 7,5 % sur une partie des versements (selon la date et le montant des primes) ou au taux du PFU de 12,8 %, auxquels s’ajoutent les prélèvements sociaux. Cet avantage renforce l’intérêt de conserver son contrat sur la durée.

- Avant 8 ans: Les produits sont en principe soumis au PFU de 30 % (12,8 % d’impôt et 17,2 % de prélèvements sociaux), sauf option globale pour l’imposition au barème de l’impôt sur le revenu si cela s’avère plus favorable. Les arbitrages internes entre UC et fonds en euros ne déclenchent pas l’impôt, seule la sortie du contrat par rachat le fait.

- Transmission du capital: En cas de décès, les capitaux versés aux bénéficiaires désignés profitent d’un régime spécifique. Pour les primes versées avant 70 ans, chaque bénéficiaire dispose généralement d’un abattement de 152 500 euros, au-delà duquel s’applique un prélèvement forfaitaire spécifique. Pour les primes versées après 70 ans, un autre régime s’applique, centré sur un abattement global et l’intégration partielle dans la succession. Ce cadre fait de l’assurance vie un outil central de la stratégie successorale.

Fiscalité des unités de compte en assurance vie en 2026

Pour les unités de compte, la fiscalité ne porte pas sur chaque arbitrage ou changement de support, mais uniquement lors des rachats partiels ou totaux. Une fraction de chaque retrait est considérée comme du capital et une autre comme du gain, selon une formule de calcul standard. Cela permet de réaliser des réallocations internes (par exemple de fonds actions vers fonds obligataires) sans frottement fiscal immédiat, un avantage notable par rapport à un compte-titres classique.

Succession et gestion pratique des unités de compte

Sur le plan successoral, la valeur des UC au jour du décès vient alimenter le capital transmis dans le cadre de l’assurance vie. Il est donc important d’anticiper l’évolution possible de cette valeur en fonction de l’horizon et d’ajuster la part de supports volatils à mesure que l’âge avance. Un pilotage progressif vers des supports plus stables (fonds en euros, obligations de qualité, immobilier diversifié) peut sécuriser la valeur transmise aux bénéficiaires. La rédaction de la clause bénéficiaire doit être soignée et actualisée en cas d’événement familial (mariage, divorce, naissance).

- Les frais de gestion spécifiques aux UC, qui viennent s’ajouter aux frais des fonds sous-jacents. Un contrat compétitif et des supports à faibles coûts améliorent la performance nette de fiscalité.

- La cohérence entre la clause bénéficiaire et la stratégie d’investissement: par exemple, si un capital doit revenir à un enfant mineur, une exposition trop élevée aux actions peut être inadaptée à court terme.

- La date de souscription et la répartition des primes avant et après 70 ans, qui conditionnent la fiscalité en cas de décès. Les simulateurs de Quelle Assurance Vie aident à visualiser l’impact de ces paramètres sur les droits dus par les bénéficiaires.

La fiscalité de l’assurance vie dépend à la fois de l’ancienneté du contrat, de la date des versements, du montant total de primes et de la situation personnelle. Une stratégie efficace sur les UC combine donc réflexion patrimoniale, gestion du risque et optimisation fiscale, souvent avec l’appui d’outils spécialisés ou d’un conseil personnalisé.

Nouvelles pratiques de gestion et tendances 2026 sur les unités de compte

Le marché des UC évolue rapidement sous l’effet des attentes des épargnants, de la réglementation et des innovations financières. Plusieurs tendances structurantes façonnent désormais la manière de sélectionner et de gérer les supports au sein de l’assurance vie.

Montée en puissance de l’investissement responsable (ISR et ESG)

La demande pour des UC intégrant des critères environnementaux, sociaux et de gouvernance (ESG) a fortement progressé. Une part Croissante des nouveaux versements s’oriente vers des fonds labellisés ISR ou Greenfin, en particulier dans les contrats en ligne riches en UC. Cela permet d’allier recherche de performance et impact positif, par exemple via des fonds investis dans les énergies renouvelables, l’efficacité énergétique ou les entreprises à forte gouvernance. Les filtres thématiques de Quelle Assurance Vie facilitent l’identification de ces supports.

Automatisation de la gestion et arbitrages programmés

Les contrats modernes proposent de plus en plus d’options d’arbitrage automatique, comme la sécurisation progressive des plus-values vers le fonds en euros, le rééquilibrage périodique de l’allocation ou le stop-loss sur certains supports. Ces mécanismes permettent de mettre en œuvre une discipline de gestion sans intervention permanente de l’épargnant, tout en gardant la possibilité d’ajuster les paramètres. Les fiches détaillées sur Quelle Assurance Vie signalent la présence ou non de ces options dans chaque contrat.

Versements programmés et lissage du risque de marché

Face à la volatilité des marchés, de plus en plus d’épargnants optent pour des versements programmés mensuels ou trimestriels, plutôt qu’un versement unique important. Cette technique de « lissage » réduit le risque d’investir tout son capital au plus mauvais moment et permet de profiter des phases de baisse pour acquérir plus d’unités de compte à prix réduit. Les simulateurs de Quelle Assurance Vie comparent l’impact d’un investissement en une fois et d’un investissement étalé sur plusieurs mois ou années.

Personnalisation grâce aux outils de comparaison de Quelle Assurance Vie

La profusion de supports disponibles rend indispensable l’utilisation d’outils de tri et de comparaison. Quelle Assurance Vie met en avant des tableaux synthétiques et des filtres avancés (par niveau de risque, frais, performance, thématique, label ISR) pour aider à bâtir un portefeuille en UC vraiment adapté à chaque profil. Cette approche de « sélection assistée » permet de tirer parti de la richesse du marché sans se perdre dans un catalogue de plusieurs centaines de fonds.

FAQ sur les unités de compte en assurance vie

Le capital est-il garanti en unités de compte?

Non, le capital n’est pas garanti en unités de compte. L’assureur garantit uniquement le nombre d’unités détenues, mais la valeur de chaque unité varie à la hausse comme à la baisse selon l’évolution des marchés financiers ou immobiliers. La valeur du contrat peut donc fluctuer au cours du temps, en particulier lorsque la part d’actions est importante.

Comment choisir les meilleures unités de compte?

Le choix des UC doit reposer sur plusieurs piliers: diversification entre classes d’actifs (actions, obligations, immobilier, monétaire), solidité et régularité des performances sur la durée, niveau de frais, qualité de la société de gestion et adéquation avec le profil de risque. Il est préférable de combiner quelques fonds « coeur de portefeuille » larges et diversifiés (par exemple un fonds actions monde, un fonds obligataire global, une SCPI diversifiée) avec éventuellement quelques fonds thématiques ciblés. Les comparateurs de Quelle Assurance Vie permettent de visualiser en un coup d’œil ces paramètres.

Quelle est la liquidité des unités de compte en assurance vie?

L’assurance vie reste un placement liquide: des rachats partiels ou totaux peuvent être demandés à tout moment, sous réserve des délais de traitement de l’assureur, généralement de quelques jours ouvrés. En revanche, la fiscalité applicable peut être plus ou moins avantageuse selon que le contrat a plus ou moins de 8 ans, et la valeur récupérée dépend du niveau des marchés au moment du retrait. C’est pourquoi il est judicieux de conserver une poche de fonds en euros pour les besoins de liquidité à court terme.

- Risque et rendement: Le capital investi en UC n’est pas garanti, mais le potentiel de rendement est plus élevé que sur un fonds en euros sur de longues périodes. La clé consiste à choisir une allocation cohérente avec son horizon et sa tolérance au risque.

- Adaptation au profil: Le choix des supports doit toujours tenir compte de la situation personnelle, de l’âge, des projets et de l’expérience financière. Un diagnostic précis, appuyé éventuellement par un conseiller ou par les questionnaires de Quelle Assurance Vie, permet d’éviter les erreurs de dosage.

- Souplesse de retrait: La liquidité de l’assurance vie permet de mobiliser tout ou partie de l’épargne en cas de besoin, mais il est important de planifier les retraits en tenant compte à la fois du contexte de marché et de la fiscalité, pour ne pas détruire inutilement de valeur.

Les unités de compte en assurance vie ouvrent ainsi la porte à une gestion patrimoniale moderne, flexible et personnalisable. En construisant une allocation diversifiée, en choisissant un contrat compétitif grâce aux outils de comparaison, et en ajustant régulièrement les supports en fonction des projets et du profil de risque, il devient possible de profiter pleinement du potentiel des marchés financiers tout en demeurant dans un cadre fiscal avantageux. Les guides pratiques, simulateurs et analyses de Quelle Assurance Vie constituent un appui précieux pour transformer ces principes en décisions concrètes et durables.

- Assurance vie sans perte de capital : ce que l’assureur garantit vraiment (et le tableau qui le prouve) - 4 août 2026

- Durée viagère ou durée déterminée en assurance vie : ce que cette case du bulletin engage vraiment - 3 août 2026

- Assurance vie et garantie décès : trois produits différents, et ce que vos proches touchent vraiment - 31 juillet 2026