Répartir votre épargne dans une assurance vie multisupport, c’est comme composer un menu équilibré: trop de sécurité avec les fonds euros et vous perdez en rendement, trop d’unités de compte et vous risquez de voir votre capital fluctuer dangereusement. La clé réside dans un dosage personnalisé qui protège votre patrimoine tout en faisant travailler votre argent.

Sur Quelle Assurance Vie, nous vous accompagnons avec des guides détaillés et des outils de comparaison pour construire une allocation sur mesure, adaptée à votre profil de risque et à vos objectifs d’épargne. Vous découvrirez une méthode concrète pour arbitrer intelligemment entre sécurité et performance, sans sacrifier vos projets ni votre tranquillité d’esprit.

Introduction à l’assurance vie multisupport

L’assurance vie multisupport est devenue incontournable pour la gestion de patrimoine en 2026. Ce type de contrat a la particularité d’ouvrir la porte à plusieurs supports d’investissement dans une seule enveloppe, ce qui permet de moduler à la fois sécurité et performance selon vos envies. Là où le monosupport limite l’épargnant au fonds euros, le multisupport offre un vrai terrain de jeu, associant la sécurité des fonds euros au potentiel de croissance des unités de compte.

Autrement dit, avec un contrat multisupport, vous pouvez choisir de répartir votre capital entre une partie sécurisée et une partie investie sur des marchés variés: actions, obligations, immobilier, ETF et bien d’autres encore. Cette souplesse répond aux besoins actuels, dans un contexte où les marchés restent parfois imprévisibles et où la quête de rendement s’intensifie face à la faiblesse persistante des taux.

- Le contrat monosupport, centré uniquement sur le fonds euros, privilégie la sécurité maximale, mais son rendement tend à être limité, surtout dans un environnement de taux durablement bas.

- Le contrat multisupport permet de combiner fonds euros et unités de compte, ce qui ouvre la voie à une véritable diversification et à un dosage sur mesure entre stabilité et potentiel de performance.

- Les assureurs et distributeurs structurent désormais leurs gammes autour de profils types (prudent, équilibré, dynamique), qui servent de repère pour la répartition entre fonds garantis et supports plus risqués.

Contrairement à ce que l’on croit parfois, l’assurance vie multisupport n’est pas réservée aux experts de la finance. Elle s’adresse aussi bien aux épargnants prudents qu’à ceux qui souhaitent dynamiser leur épargne, car elle permet de personnaliser et d’ajuster la répartition au fil du temps, selon vos besoins et votre expérience.

Fonctionnement et supports d’investissement: fonds euros vs unités de compte

Ce qui différencie vraiment l’assurance vie multisupport, c’est la liberté offerte dans le choix de la répartition de votre épargne. Supposons que un objectif de retraite sereine: vous pouvez conserver une base en fonds euros pour sécuriser votre capital, tout en exposant progressivement une partie de votre épargne aux marchés via des unités de compte afin de rechercher davantage de performance.

-

Fonds euros: sécurité et garanties

Les fonds euros restent la base rassurante pour de nombreux épargnants. Le capital y est garanti par l’assureur: la somme investie ne peut pas baisser, et chaque année, des intérêts sont définitivement acquis (effet cliquet), nets de frais de gestion. En 2026, la plupart des fonds euros “classiques” se situent autour de 2 % à 3 % de rendement annuel, avec des fonds euros plus dynamiques pouvant dépasser légèrement cette fourchette lorsque la part d’actifs risqués (immobilier, actions) est plus élevée.

Dans la pratique, les fonds euros jouent souvent trois rôles clés: socle de sécurité pour les profils prudents, réserve de liquidités pour saisir des opportunités sur les marchés, et support de stabilisation pour les portefeuilles très exposés en unités de compte. Sur Quelle Assurance Vie, les comparatifs mettent en avant le niveau de rendement historique, mais aussi les frais de gestion, qui peuvent faire varier sensiblement le rendement net.

-

Unités de compte: potentiel de rendement et diversification

Les unités de compte (UC) regroupent une large palette de supports: fonds actions, obligations, fonds diversifiés, supports immobiliers (SCPI, OPCI), ETF indiciels, fonds thématiques ou encore supports ISR. Le capital n’y est pas garanti et la valeur des parts évolue à la hausse comme à la baisse selon les marchés, mais le potentiel de rendement est nettement supérieur sur le long terme.

Sur une durée de 10 à 15 ans, une allocation diversifiée en UC bien construite a historiquement délivré des performances annuelles moyennes souvent supérieures à 4 % à 5 %, parfois davantage pour les portefeuilles fortement exposés aux actions. Les statistiques de marché montrent aussi que les épargnants qui acceptent une part significative d’UC bénéficient sur la durée d’un “bonus” de performance qui compense largement la volatilité à court terme, à condition de rester investis et de lisser leurs entrées sur les marchés.

-

Comment fonctionne l’allocation entre les supports?

Lors de la souscription, vous choisissez librement la répartition initiale de votre capital entre fonds euros et unités de compte. Cette allocation repose sur votre tolérance au risque, votre horizon de placement et vos objectifs (retraite, projet immobilier, complément de revenus, transmission). Les versements peuvent être ponctuels ou programmés, ce qui permet d’investir progressivement pour lisser les points d’entrée sur les marchés.

Ensuite, des arbitrages gratuits ou payants vous permettent de réallouer votre épargne au fil du temps: renforcement en fonds euros en période de forte incertitude, augmentation de la part actions en phase de marché déprimé, ou encore montée en puissance des supports immobiliers pour diversifier les sources de revenus. De nombreux contrats, dont ceux étudiés et comparés sur Quelle Assurance Vie, proposent aussi des options automatiques comme la sécurisation des plus-values ou la dynamisation de l’épargne investie sur le fonds euros vers des UC.

La performance globale de votre contrat dépend directement de cet équilibre entre fonds euros et unités de compte, mais aussi de la discipline de gestion dans le temps. Un multisupport bien construit et régulièrement ajusté permet de limiter les risques tout en saisissant les opportunités offertes par les marchés financiers, sans perdre de vue vos priorités personnelles.

Stratégies d’allocation et gestion des risques

La meilleure façon de répartir votre épargne sur votre assurance vie multisupport consiste à partir de votre situation personnelle: niveau d’épargne déjà constituée, horizon de placement, sensibilité aux fluctuations de marché et objectifs concrets. Les assureurs utilisent d’ailleurs des questionnaires d’entrée en relation pour classifier les épargnants en profils types, qui servent de base à une allocation cible.

-

Profil prudent: priorité à la protection du capital

- Une allocation type de 70 % à 80 % en fonds euros et 20 % à 30 % en unités de compte obligataires ou immobilières permet de limiter fortement le risque de pertes tout en conservant un supplément de rendement potentiel. Ce type de répartition convient par exemple à une personne qui prévoit d’utiliser son capital dans les 5 à 8 prochaines années.

- La partie en UC peut être concentrée sur des fonds à volatilité faible ou modérée (fonds obligataires, fonds diversifiés défensifs, SCPI) afin de limiter les variations. Les statistiques de nombreux contrats montrent qu’avec ce type de profil, les années de baisse marquée restent rares et généralement contenues, ce qui contribue à préserver la sérénité de l’épargnant.

- Sur Quelle Assurance Vie, ce profil est souvent privilégié par les internautes proches de la retraite ou disposant déjà d’une épargne de sécurité en dehors de l’assurance vie et souhaitant la consolider sans ambition de rendement excessif.

-

Profil équilibré: compromis entre sécurité et rendement

- Un équilibre 50 % fonds euros / 50 % unités de compte constitue une base classique, fréquemment proposée par les assureurs pour les horizons de placement de 8 à 12 ans. Cette répartition permet de profiter pleinement du potentiel de performance des marchés tout en conservant un amortisseur significatif en cas de correction.

- La partie en UC peut être diversifiée entre actions mondiales, obligations, immobilier et fonds thématiques, ce qui réduit le risque spécifique à un secteur ou une zone géographique. Les études de marché montrent que ce type de portefeuille, bien diversifié, a de fortes chances de surperformer le fonds euros seul sur le long terme, tout en évitant des fluctuations trop violentes.

- Les outils de simulation de Quelle Assurance Vie permettent de visualiser comment varie la performance attendue selon les proportions choisies entre fonds euros et UC, ce qui aide à affiner ce compromis en fonction de votre tolérance au risque.

-

Profil dynamique: rechercher la performance sur le long terme

- Pour un profil dynamique, une allocation de 70 % à 80 % en unités de compte et 20 % à 30 % en fonds euros est souvent retenue. Ce positionnement se justifie pour des horizons de plus de 10 ou 15 ans, notamment pour préparer la retraite ou transmettre un capital significatif à la génération suivante.

- La part en UC est alors majoritairement investie en actions et ETF, complétée par des supports immobiliers et quelques fonds flexibles pour amortir les phases de correction. Les performances historiques montrent que ce type d’allocation peut générer, sur longue période, un rendement annuel moyen nettement supérieur aux solutions sécurisées, au prix de fluctuations parfois marquées à court terme.

- Le suivi régulier devient ici indispensable: un rééquilibrage annuel pour remettre l’allocation en ligne avec la cible initiale permet de prendre ses bénéfices sur les actifs qui ont le plus monté et de renforcer ceux qui sont devenus relativement moins chers.

Pour les épargnants qui ne souhaitent pas surveiller les marchés au quotidien, les options de gestion pilotée ou de gestion profilée offrent une alternative intéressante. Votre épargne est alors confiée à une équipe d’experts qui ajuste la répartition de votre contrat en fonction de votre profil de risque et de l’environnement de marché, en respectant un cadre d’exposition prédéfini.

Finalement, bien répartir votre épargne sur une assurance vie multisupport, c’est trouver le bon compromis entre votre envie de performance et votre capacité à supporter les fluctuations. Une fois ce curseur fixé, la discipline de suivi et l’utilisation des bons outils de gestion font la différence dans la durée.

Données de marché récentes et grandes tendances en 2026

Pour prendre vos décisions d’allocation en connaissance de cause, il est utile de replacer l’assurance vie multisupport dans le paysage de l’épargne française en 2026. Les chiffres récents issus d’organismes professionnels et de grandes études confirment l’essor de ces contrats et l’évolution des comportements d’épargne.

Poids de l’assurance vie et montée en puissance des multisupports

L’assurance vie demeure le placement préféré des ménages français, avec un encours total qui dépasse largement les 1 800 milliards d’euros. Au sein de cet encours, la part des contrats multisupport progresse progressivement, tirée par la quête de rendement dans un environnement de taux toujours modérés. De nombreux rapports de marché évoquent une proportion croissante de primes versées orientées vers les unités de compte, souvent autour de 40 % à 45 % des nouveaux versements sur certains trimestres récents.

Ce mouvement ne signifie pas la disparition des fonds euros, mais plutôt une recomposition: les épargnants conservent un socle sécurisé tout en acceptant davantage de diversification. Sur Quelle Assurance Vie, cette tendance se traduit par une forte consultation des dossiers thématiques dédiés aux profils “équilibrés” et “dynamique prudent”.

Profil des épargnants et comportements d’allocation

Les études récentes montrent que les ménages de 35 à 55 ans sont les plus enclins à renforcer la part d’unités de compte dans leurs contrats, car ils disposent d’un horizon d’investissement suffisamment long pour absorber la volatilité. À l’inverse, les plus de 60 ans conservent une part majoritaire en fonds euros, tout en consacrant souvent 20 % à 30 % de leur contrat à des UC immobilières ou à des fonds diversifiés pour lutter contre l’érosion monétaire liée à l’inflation.

Une autre tendance marquante concerne l’appétence pour l’investissement responsable: une proportion croissante de nouveaux versements en UC se dirige vers des fonds labellisés ISR ou article 8/9 au sens de la réglementation européenne, ce qui reflète une volonté de concilier performance, gestion des risques et impact environnemental ou social.

5 à 7 chiffres clés à garder en tête

- Plus de 1 800 milliards d’euros sont investis en assurance vie en France, ce qui en fait l’un des principaux vecteurs de l’épargne longue des ménages.

- Entre 40 % et 45 % des nouveaux versements sont orientés vers des unités de compte lors des périodes de marché favorables, signe d’une acceptation croissante du risque mesuré.

- La majorité des fonds euros affiche en 2026 des rendements annuels de l’ordre de 2 % à 3 %, avec des écarts sensibles selon la politique d’investissement et les frais de gestion.

- Les allocations équilibrées (environ 50 % fonds euros / 50 % UC) figurent parmi les plus proposées par les réseaux de distribution, car elles répondent à une large partie des situations patrimoniales.

- Une part significative des contrats récents intègre des options automatiques de gestion des risques (sécurisation des plus-values, limitation des pertes), qui deviennent des critères de choix de plus en plus déterminants.

- Les UC labellisées ISR représentent une part croissante de l’offre, avec un nombre de fonds responsables référencés en hausse constante dans les contrats étudiés.

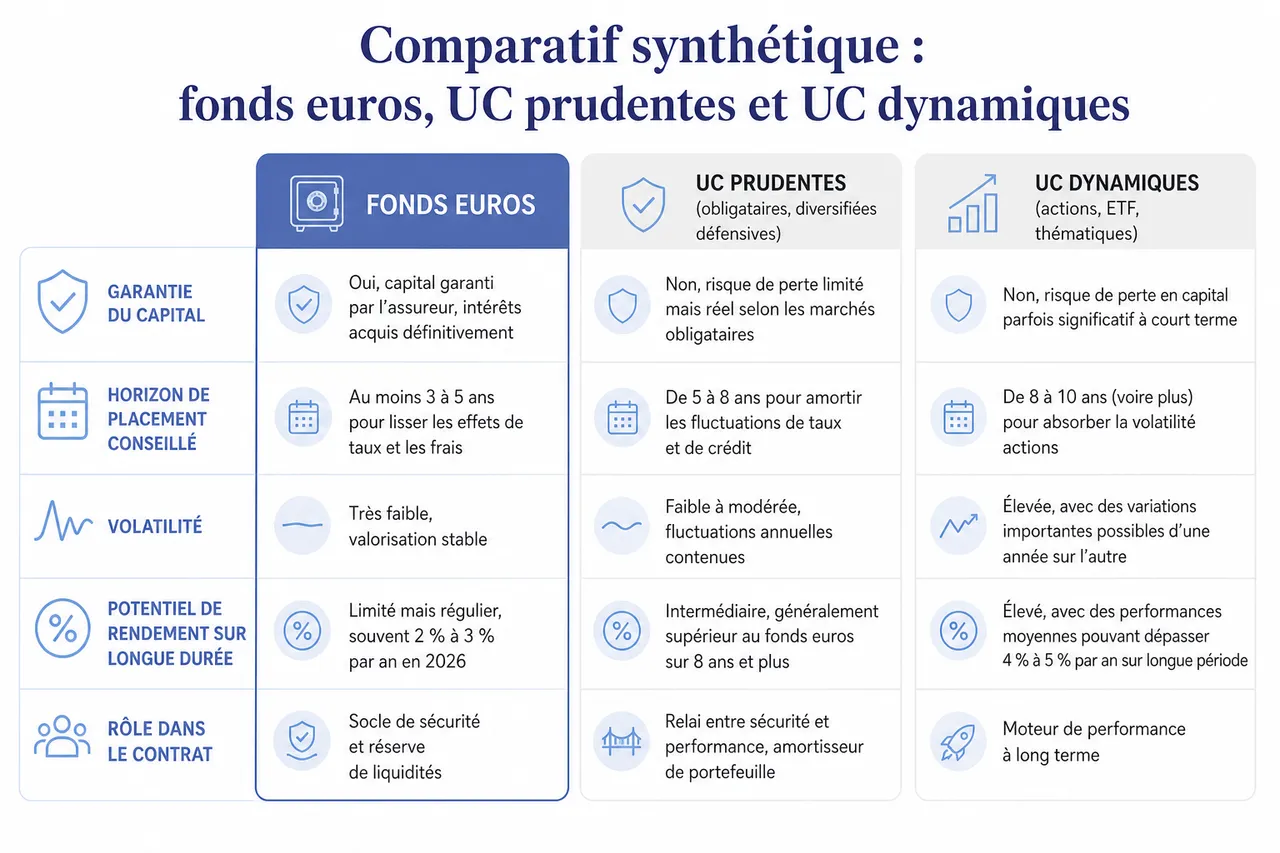

Comparatif synthétique: fonds euros, UC prudentes et UC dynamiques

Pour visualiser plus facilement les différences entre les principaux types de supports que vous pouvez combiner dans une assurance vie multisupport, le tableau ci-dessous résume leurs caractéristiques essentielles.

| Caractéristique | Fonds euros | UC prudentes (obligataires, diversifiées défensives) | UC dynamiques (actions, ETF, thématiques) |

|---|---|---|---|

| Garantie du capital | Oui, capital garanti par l’assureur, intérêts acquis définitivement | Non, risque de perte limité mais réel selon les marchés obligataires | Non, risque de perte en capital parfois significatif à court terme |

| Horizon de placement conseillé | Au moins 3 à 5 ans pour lisser les effets de taux et les frais | De 5 à 8 ans pour amortir les fluctuations de taux et de crédit | De 8 à 10 ans (voire plus) pour absorber la volatilité actions |

| Volatilité | Très faible, valorisation stable | Faible à modérée, fluctuations annuelles contenues | Élevée, avec des variations importantes possibles d’une année sur l’autre |

| Potentiel de rendement sur longue durée | Limité mais régulier, souvent 2 % à 3 % par an en 2026 | Intermédiaire, généralement supérieur au fonds euros sur 8 ans et plus | Élevé, avec des performances moyennes pouvant dépasser 4 % à 5 % par an sur longue période |

| Rôle dans le contrat | Socle de sécurité et réserve de liquidités | Relai entre sécurité et performance, amortisseur de portefeuille | Moteur de performance à long terme |

Frais, fiscalité et pièges à éviter

Bien gérer son assurance vie multisupport ne consiste pas seulement à choisir les bons supports. Il faut aussi tenir compte des frais et de la fiscalité, deux paramètres qui peuvent réduire sensiblement la performance nette de votre épargne s’ils sont négligés. Les comparateurs de Quelle Assurance Vie mettent d’ailleurs l’accent sur ces éléments pour faciliter vos choix.

-

Quels sont les frais d’une assurance vie multisupport?

On distingue plusieurs catégories de frais qui s’additionnent et qu’il convient d’analyser avant de souscrire:

- Les frais d’entrée ou sur versement sont prélevés à chaque versement. Ils varient généralement de 0 % à 3 %. Les meilleurs contrats en ligne ou les offres négociées affichent souvent 0 %, ce qui permet à l’intégralité du versement de travailler dès le premier jour. À montant versé identique, la différence de capital à long terme entre un contrat à 0 % et un contrat à 3 % de frais d’entrée peut être considérable.

- Les frais de gestion sur le fonds euros se situent le plus souvent entre 0,6 % et 1 % par an. Ils sont directement déduits avant l’annonce du rendement annuel. Un fonds euros annoncé à 2,5 % avec 0,7 % de frais de gestion ne vous rapportera pas la même chose qu’un autre fonds à 2,5 % mais avec 1 % de frais, d’où l’importance de regarder ces chiffres en détail.

- Les frais de gestion sur unités de compte sont habituellement plus élevés, entre 0,8 % et 1,5 % par an. Ils viennent s’ajouter aux frais internes des fonds (frais de gestion propres à chaque OPCVM ou ETF), qui peuvent aller de 0,1 % pour des ETF indiciels simples à plus de 2 % pour des fonds très spécialisés. Sur Quelle Assurance Vie, les fiches de contrat détaillent ces frais pour vous aider à arbitrer entre simplicité, coût et sophistication.

- Les frais d’arbitrage sont prélevés lorsque vous transférez tout ou partie de votre épargne d’un support à un autre. Nombre de contrats incluent plusieurs arbitrages gratuits par an, puis facturent un pourcentage ou un forfait au-delà. Pour une stratégie d’ajustements fréquents, il est utile de privilégier les contrats avec des arbitrages peu coûteux.

En pratique, plus les frais sont contenus, plus le rendement net que vous percevez se rapproche de la performance brute des marchés. Les comparatifs objectifs proposés par Quelle Assurance Vie sont conçus pour mettre en lumière ces écarts de coût, souvent moins visibles dans les brochures commerciales.

-

Fiscalité de l’assurance vie en 2026

L’assurance vie multisupport conserve en 2026 des atouts fiscaux majeurs, en particulier au-delà de 8 ans de détention. La fiscalité s’applique sur la part d’intérêts et de plus-values comprise dans vos rachats, et non sur l’intégralité du capital retiré.

- Après 8 ans de contrat, vous bénéficiez d’un abattement annuel sur les gains imposables: 4 600 euros pour une personne seule, 9 200 euros pour un couple imposé conjointement. Cet abattement s’applique à l’ensemble de vos contrats d’assurance vie, ce qui permet à beaucoup d’épargnants d’effectuer des retraits partiels quasiment exempts d’impôt sur le revenu, hors prélèvements sociaux.

- Le prélèvement forfaitaire unique (PFU) s’applique aux gains qui dépassent cet abattement, avec un taux de 7,5 % ou 12,8 % selon la date des versements et leur montant cumulé, auxquels s’ajoutent les prélèvements sociaux (actuellement 17,2 %). Cette fiscalité reste souvent plus douce qu’une imposition au barème progressif pour les contribuables dans les tranches supérieures.

- En cas de décès, l’assurance vie bénéficie d’un régime successoral spécifique. Pour les versements effectués avant 70 ans, chaque bénéficiaire peut percevoir jusqu’à 152 500 euros sans droits de succession. Au-delà, une taxation spécifique s’applique, généralement plus favorable que le régime successoral standard. Cette caractéristique explique en grande partie le succès de l’assurance vie dans les stratégies de transmission.

Sur Quelle Assurance Vie, des dossiers dédiés détaillent les différentes situations fiscales (versements avant ou après 70 ans, profil fiscal de l’épargnant, choix entre PFU et barème progressif), ce qui vous permet de simuler précisément l’impact d’un rachat ou d’une transmission.

-

Pièges fréquents et comment les éviter

- Se focaliser sur un bonus de bienvenue sans analyser la structure de frais peut conduire à choisir un contrat peu compétitif sur la durée. Un taux bonifié ponctuel ou une prime d’ouverture ne compense pas des frais de gestion plus élevés sur 10 ou 15 ans.

- Ne pas tenir compte de son profil de risque et se laisser influencer par des performances passées peut pousser à une allocation trop agressive. Une baisse de marché mal vécue peut ensuite conduire à des décisions impulsives, comme vendre au plus mauvais moment, ce qui détruit de la valeur.

- Oublier de diversifier ou de réajuster la répartition au fil du temps est un autre écueil. Un contrat ouvert avec une bonne allocation peut devenir inadapté plusieurs années plus tard si votre situation personnelle ou vos objectifs évoluent (retraite proche, projet immobilier, changement de situation familiale).

- Négliger les frais cachés dans certains supports d’unités de compte peut également peser sur la performance. Deux fonds investis sur un même indice n’offriront pas le même rendement net si l’un facture 0,3 % de frais annuels et l’autre 2 %.

Conseil: privilégier des contrats transparents, avec une grille de frais claire, un large choix de supports (dont des ETF à faibles coûts et des fonds ISR) ainsi que des outils de pilotage accessibles, constitue souvent la meilleure garantie pour préserver votre rendement net. C’est précisément ce que mettent en avant les sélections de Quelle Assurance Vie.

Résumé des impacts des frais sur la performance

Après avoir détaillé les principaux frais, il est utile de visualiser en un coup d’œil leur impact sur la performance à long terme de votre contrat multisupport.

| Type de frais | Niveau typique | Impact concret sur 10 à 15 ans |

|---|---|---|

| Frais d’entrée | 0 % à 3 % des versements | Réduit immédiatement le capital investi. À long terme, 3 % de frais d’entrée sur chaque versement peuvent représenter plusieurs milliers d’euros de capital en moins sur un contrat alimenté régulièrement. |

| Frais de gestion fonds euros | 0,6 % à 1 % par an | Diminue le rendement servi. À rendement brut identique, un écart de 0,3 point de frais de gestion répété chaque année creuse un écart de capital significatif au bout de 10 ans. |

| Frais de gestion UC | 0,8 % à 1,5 % par an (hors frais internes des fonds) | Réduit la performance nette des supports risqués. Sur des UC affichant 6 % brut par an, 1,5 % de frais totaux peuvent ramener le gain net proche de 4,5 %, soit une différence importante sur longue période. |

| Frais d’arbitrage | 0 € à quelques dizaines d’euros / 0 % à 1 % par opération | Peu impactants si les arbitrages restent occasionnels et gratuits en nombre limité, mais peuvent s’accumuler en cas de rotations fréquentes et coûteuses. |

Bien choisir et piloter son assurance vie multisupport en 2026

Pour tirer le meilleur parti de votre assurance vie multisupport en 2026, l’enjeu est d’articuler correctement vos objectifs, votre profil de risque, le choix du contrat et le suivi dans le temps. L’assurance vie n’est pas un produit à ouvrir puis à oublier, mais un outil à faire vivre.

- Clarifiez vos objectifs: retraite, transmission, financement des études d’un enfant, achat immobilier ou simple valorisation de votre épargne. Un horizon de 5 ans n’appelle pas la même allocation qu’un projet à 20 ans. Les simulateurs de Quelle Assurance Vie intègrent ces paramètres pour vous proposer des répartitions cohérentes.

- Déterminez votre profil d’épargnant (prudent, équilibré, dynamique) pour adapter la répartition fonds euros / UC. Les questionnaires réglementaires fournis par les assureurs et les grilles d’analyse disponibles sur Quelle Assurance Vie vous aident à formaliser votre tolérance au risque, ce qui est une étape clé pour éviter des allocations inadaptées.

- Comparez les contrats en analysant les frais, la diversité des supports, la qualité des fonds proposés, ainsi que les options de gestion (pilotée, profilée, arbitrages automatiques). Deux contrats multisupport peuvent sembler similaires sur le papier, mais leurs frais et la qualité de leurs UC peuvent produire des écarts de performance très significatifs sur 10 ans.

- Explorez la gestion pilotée et les options automatiques si vous ne souhaitez pas gérer vous-même votre allocation en détail. La délégation de gestion, assortie d’options comme la sécurisation des plus-values ou l’investissement progressif, permet de bénéficier de l’expertise de professionnels tout en gardant une visibilité sur votre trajectoire.

- Assurez un suivi régulier de votre contrat. Un rendez-vous annuel pour vérifier l’adéquation entre votre allocation, vos projets et votre situation personnelle suffit souvent. En cas d’événement important (mariage, naissance, changement professionnel, retraite), un réexamen plus approfondi peut s’imposer.

Autres leviers pour affiner votre stratégie multisupport

Une fois les bases de l’allocation établies, plusieurs leviers complémentaires peuvent vous aider à encore mieux ajuster votre contrat multisupport à votre situation et à l’environnement de marché.

Versements programmés et lissage des points d’entrée

Mettre en place des versements programmés sur votre contrat (mensuels, trimestriels ou annuels) permet de lisser vos points d’entrée sur les marchés financiers. Au lieu d’investir une somme importante en une seule fois, vous répartissez votre effort d’épargne dans le temps, ce qui réduit le risque de tomber au plus haut d’un cycle boursier. Cette approche est particulièrement pertinente pour les unités de compte actions ou diversifiées, dont la volatilité est plus élevée.

Options de sécurisation en phase d’approche de projet

À l’approche d’un projet important (départ à la retraite, financement d’un achat immobilier, étude des enfants), il est prudent de sécuriser progressivement une partie de vos gains. Concrètement, cela revient à arbitrer régulièrement des unités de compte vers le fonds euros, de façon à figer peu à peu le capital nécessaire pour le projet concerné. Certaines options automatiques d’épargne, mises en avant dans les comparatifs de Quelle Assurance Vie, permettent d’industrialiser ce mécanisme pour éviter les oublis.

Prise en compte de l’investissement responsable

Les contrats multisupport proposent de plus en plus de supports ISR ou labellisés, qui permettent d’orienter votre épargne vers des entreprises et des projets respectant des critères environnementaux, sociaux et de gouvernance. Intégrer une part d’unités de compte responsables peut répondre à une double ambition: préparer vos projets financiers tout en donnant du sens à vos placements. Les filtres disponibles sur Quelle Assurance Vie facilitent l’identification de ces supports au sein de chaque contrat.

Coordination avec le reste de votre patrimoine

L’allocation de votre assurance vie multisupport doit aussi être pensée en cohérence avec vos autres placements: PEA, compte-titres, épargne salariale, immobilier locatif, etc. Par exemple, un patrimoine déjà très exposé à l’immobilier pourra justifier une part plus réduite de supports immobiliers en UC, au profit d’actions internationales ou de fonds obligataires. Les guides patrimoniaux de Quelle Assurance Vie insistent sur cette vision globale pour éviter les surconcentrations involontaires.

FAQ sur l’assurance vie multisupport

Pour terminer, voici quelques réponses synthétiques aux questions les plus fréquentes que se posent les épargnants sur l’assurance vie multisupport.

Un contrat multisupport est-il forcément plus risqué qu’un contrat monosupport?

Le risque dépend de la répartition choisie. Un contrat multisupport investi à 80 % en fonds euros et 20 % en UC obligataires peut être moins risqué qu’un contrat monosupport investi dans un fonds euros très exposé à certains types d’actifs. L’important est d’adapter l’allocation à votre profil et à votre horizon de placement.

Faut-il attendre 8 ans pour retirer de l’argent d’une assurance vie multisupport?

Rien ne vous oblige à attendre 8 ans pour effectuer un rachat. Vous pouvez retirer des fonds à tout moment, mais c’est à partir de 8 ans que la fiscalité devient plus avantageuse grâce à l’abattement annuel sur les gains. Il est donc utile de planifier vos retraits en tenant compte de cette échéance, sans pour autant vous interdire toute flexibilité avant.

Peut-on changer de profil (prudent, équilibré, dynamique) en cours de vie du contrat?

Oui, il est possible de faire évoluer votre allocation au fil du temps. Vous pouvez passer d’un profil dynamique à un profil plus prudent à l’approche de la retraite, ou au contraire augmenter la part d’unités de compte si votre situation financière s’améliore et que votre horizon de placement s’allonge. Les arbitrages internes au contrat sont justement conçus pour permettre ces ajustements.

Que se passe-t-il en cas de forte baisse des marchés sur les unités de compte?

La valeur de vos unités de compte peut reculer, parfois de manière marquée à court terme. Cependant, tant que vous ne procédez pas à un rachat, la perte n’est pas définitive et votre capital peut se reconstituer lors des phases de reprise. Une allocation diversifiée, un horizon de placement long et des versements programmés sont autant de moyens de limiter l’impact de ces épisodes de volatilité.

Comment Quelle Assurance Vie peut m’aider concrètement?

Quelle Assurance Vie met à votre disposition des comparatifs de contrats, des simulateurs d’allocation, des décryptages de la fiscalité et des fiches pédagogiques sur les différents supports (fonds euros, UC, fonds ISR, immobilier, ETF…). En combinant ces outils avec un accompagnement adapté, vous pouvez bâtir une stratégie multisupport cohérente, maîtriser vos risques et optimiser la performance de votre contrat dans la durée.

- Durée viagère ou durée déterminée en assurance vie : ce que cette case du bulletin engage vraiment - 3 août 2026

- Assurance vie et garantie décès : trois produits différents, et ce que vos proches touchent vraiment - 31 juillet 2026

- Assurance vie en Suisse : ce que c’est vraiment et ce qu’un résident français peut souscrire - 30 juillet 2026