L’intelligence artificielle gère déjà vos recommandations Netflix et vos trajets GPS. Demain, devrait-elle aussi piloter votre épargne et votre assurance vie? La question ne relève plus de la science-fiction: des robots-conseillers promettent d’optimiser vos placements, d’anticiper les fluctuations du marché et d’adapter votre stratégie patrimoniale en temps réel.

Pourtant, entre gains d’efficacité et perte de contrôle, entre fiscalité automatisée et absence de nuance humaine, le débat reste ouvert. Quelle Assurance Vie vous aide à démêler le vrai du fantasme grâce à des comparaisons objectives et des guides clairs. Ce dossier explore les promesses, les limites et les risques concrets de confier votre argent à un algorithme.

IA et épargne: faut-il confier la gestion de votre argent à un robot?

L’essor de l’IA dans la gestion de l’épargne en 2026

En 2026, utiliser l’Intelligence Artificielle pour gérer son épargne est devenu une réalité accessible, mais pas une baguette magique. Les outils proposante une IA gratuite les plus sérieux combinent automatisation, analyse de données et accompagnement humain, avec un objectif simple: aider à décider plus vite sans supprimer le discernement de l’épargnant.

Les acteurs du marché mettent surtout en avant trois usages concrets: la lecture automatisée des flux bancaires, la personnalisation des recommandations et la surveillance continue des objectifs d’épargne. Selon l’AMF, l’IA peut analyser des données en temps réel et détecter des signaux utiles, mais elle ne garantit ni l’adéquation d’un placement à votre profil ni le rendement espéré, ce qui rappelle que l’outil reste un assistant et non un décideur autonome.

- La personnalisation est devenue l’argument central des robo-advisors et des applications d’épargne. Les plateformes promettent des recommandations adaptées au profil de risque, aux projets de vie et aux habitudes de consommation, ce qui séduit les utilisateurs qui veulent une vision claire de leur patrimoine sans passer par des tableaux de suivi complexes.

- L’accessibilité a aussi changé d’échelle. Les interfaces mobiles et les parcours simplifiés rendent ces outils plus faciles à adopter pour des profils non spécialistes, tandis que les établissements bancaires intègrent désormais des briques d’IA dans leurs espaces clients pour fluidifier le suivi de l’épargne.

- Le contrôle humain reste indispensable. Les sources bancaires et institutionnelles rappellent que les modèles peuvent se tromper, notamment s’ils reposent sur des données incomplètes, obsolètes ou mal interprétées, ce qui limite fortement l’idée d’une délégation totale de la gestion financière.

Pourquoi l’IA séduit-elle les épargnants?

Pour beaucoup, gérer son épargne est un casse-tête qui mélange arbitrages techniques, peur de se tromper et manque de temps. L’IA simplifie cette charge mentale en automatisant les versements, en envoyant des alertes sur les risques ou les opportunités, et en proposant des scénarios adaptés aux objectifs personnels, ce qui correspond à une attente très forte de simplicité et de réactivité.

Cette promesse devient encore plus visible dans les moments de vie. Après une naissance, un changement d’emploi ou une préparation à la retraite, les outils d’IA peuvent simuler plusieurs trajectoires et attirer l’attention sur des sujets clés comme l’épargne de précaution, la clause bénéficiaire ou le bon arbitrage entre liquidité et rendement.

Panorama des outils d’IA disponibles

Le marché 2026 mélange des acteurs spécialisés, des robo-advisors installés et des banques qui ajoutent des fonctionnalités intelligentes à leurs espaces digitaux. Les contenus de référence citent des solutions comme Yomoni et Nalo pour la gestion pilotée, tandis que des acteurs bancaires comme BNP Paribas, Société Générale ou Boursorama misent sur des services de suivi et d’aide à la décision intégrés au parcours client.

Dans la pratique, l’intérêt n’est pas seulement technologique. Les plateformes les plus utiles sont celles qui expliquent leurs recommandations, affichent clairement leurs frais et permettent de comprendre comment sont prises les décisions, un point important pour les lecteurs de Quelle Assurance Vie qui comparent des contrats d’assurance vie, la fiscalité et les options de transmission.

| Critère | IA spécialisée | Gestion traditionnelle |

|---|---|---|

| Réactivité | Mise à jour rapide des alertes et recommandations, parfois en quasi temps réel. | Dépend des rendez-vous, des échanges humains et des délais de traitement. |

| Personnalisation | Très forte si les données saisies sont complètes et correctement structurées. | Élevée lorsque le conseiller connaît bien le dossier, mais plus variable. |

| Compréhension | Bonne sur les tâches simples, plus limitée sur les cas patrimoniaux complexes. | Meilleure sur la succession, la fiscalité fine et les arbitrages familiaux. |

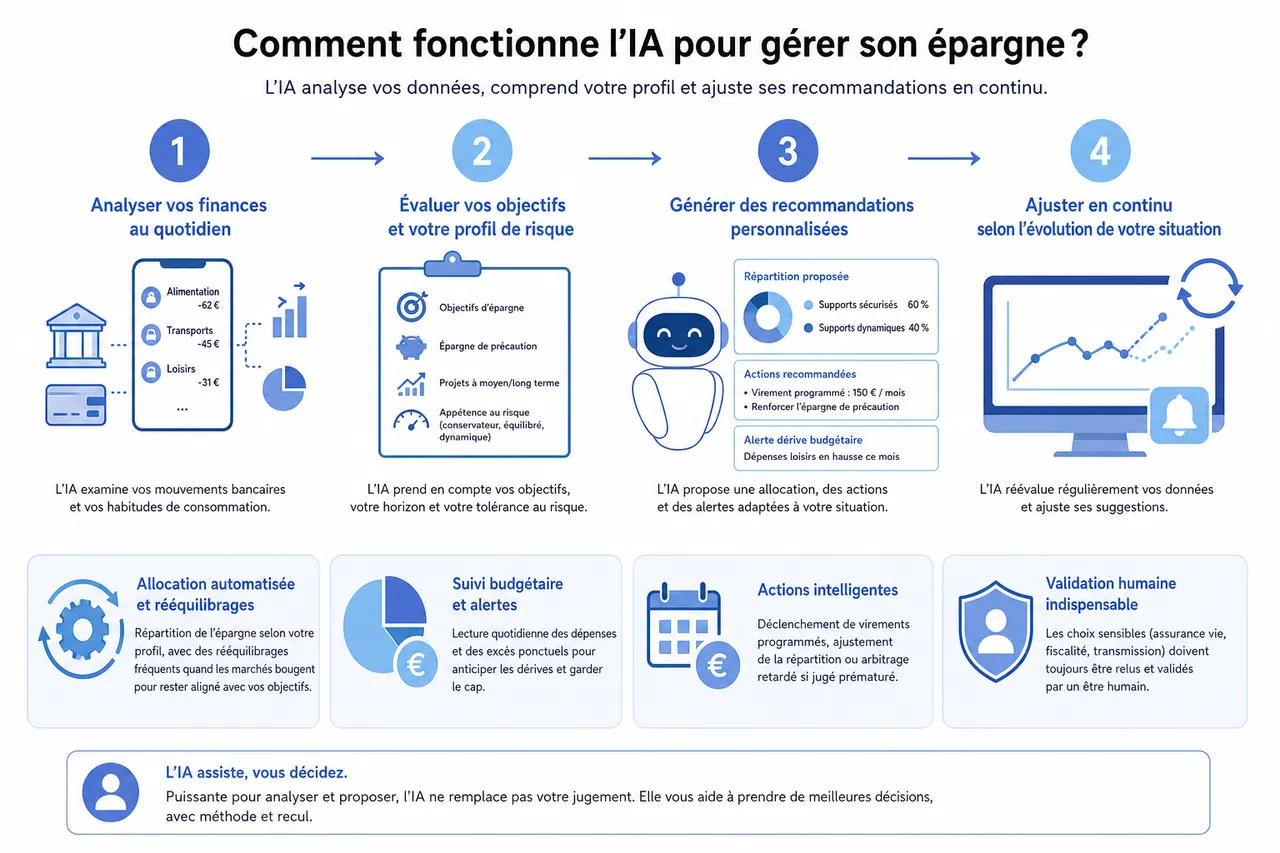

Comment fonctionne l’IA pour gérer son épargne?

Concrètement, utiliser l’Intelligence Artificielle pour gérer son épargne consiste à confier l’analyse de ses finances à des algorithmes capables de traiter rapidement un grand volume d’informations. Ces outils examinent les mouvements bancaires, les habitudes de consommation, les objectifs d’épargne et l’appétence au risque pour proposer des recommandations sur mesure.

L’intérêt principal réside dans l’ajustement continu. Si votre situation change, l’outil peut modifier ses suggestions, proposer une répartition différente entre supports sécurisés et supports dynamiques, ou attirer votre attention sur une dérive budgétaire avant qu’elle ne pèse trop lourd dans le temps.

- L’allocation automatisée permet de répartir l’épargne selon un profil défini à l’avance, avec des rééquilibrages fréquents quand les marchés bougent. C’est utile pour les personnes qui veulent éviter les oublis ou les décisions prises sous le coup de l’émotion.

- Le suivi budgétaire apporte une lecture quotidienne plus fine des dépenses et des excès ponctuels. En pratique, cela peut déclencher un virement programmé vers une épargne de précaution ou retarder un arbitrage jugé prématuré.

- La validation finale doit rester humaine pour les choix sensibles. Les recommandations des outils d’IA doivent être relues avec prudence lorsqu’elles touchent à l’assurance vie, à la fiscalité ou à la transmission, car ce sont des sujets où le contexte personnel change tout.

Analyse des données et recommandations personnalisées

Grâce à la puissance de calcul des modèles, les plateformes croisent vos flux financiers pour établir un diagnostic actualisé. Si un salaire augmente, si un projet immobilier apparaît ou si un enfant naît, l’outil peut suggérer de relever l’épargne mensuelle, de renforcer la poche de sécurité ou de revoir l’équilibre des supports détenus.

Cette logique de personnalisation est utile, mais elle a une condition: les données entrées doivent être fiables. Une information incomplète sur la situation familiale, la fiscalité ou le niveau de risque peut fausser la recommandation finale, ce qui explique pourquoi les guides pédagogiques de Quelle Assurance Vie restent précieux pour cadrer les décisions liées à l’assurance vie.

Automatisation et intégration dans la vie quotidienne

L’IA détecte les écarts de budget, propose des virements automatiques vers vos supports d’épargne et vous alerte sur des opportunités d’optimisation. Les institutions financières rappellent toutefois que ces outils ne sont pas conçus pour prédire le marché avec certitude et qu’ils peuvent s’appuyer sur des scénarios historiques qui ne se reproduiront pas forcément.

Dans la vie courante, cette automatisation devient utile surtout lorsqu’elle réduit l’inertie. Un épargnant qui oublie régulièrement de diversifier ses versements ou de vérifier ses frais peut recevoir une alerte utile au bon moment, sans avoir à surveiller ses placements en permanence.

Exemples d’applications et plateformes en 2026

Les solutions citées dans les contenus récents montrent trois familles d’outils. Les plateformes de gestion pilotée comme Yomoni et Nalo misent sur la lisibilité et la simplicité, les applications bancaires ajoutent des couches d’aide à la décision, et certains services spécialisés promettent un pilotage plus prédictif, avec des tableaux de bord enrichis.

Le bon choix dépend moins du niveau de sophistication de l’outil que de sa capacité à expliquer ses arbitrages. Un lecteur de Quelle Assurance Vie a souvent intérêt à comparer les fonctions d’épargne, les règles de fiscalité et les possibilités liées à la succession avant de confier ses données à une plateforme.

Ce que les chiffres disent vraiment sur l’IA financière

Les données récentes montrent une adoption rapide de l’IA dans les usages financiers, mais aussi une forte demande de contrôle et de pédagogie. Pour un sujet comme l’épargne, ces chiffres éclairent surtout la tension entre l’enthousiasme technologique et la prudence des particuliers.

- 79% des organisations déclarent utiliser l’IA dans au moins une fonction métier en 2024, selon McKinsey, ce qui montre que l’IA est déjà devenue un outil de production courant dans les entreprises, y compris dans les services financiers.[https://www.mckinsey.com/capabilities/quantumblack/our-insights/the-state-of-ai-in-2024-generative-ais-breakout-year]

- 42% des organisations qui utilisent l’IA ont déclaré réduire leurs coûts grâce à elle en 2024, toujours selon McKinsey, ce qui explique pourquoi les banques et les fintechs continuent d’automatiser davantage de fonctions d’analyse et de recommandation.[https://www.mckinsey.com/capabilities/quantumblack/our-insights/the-state-of-ai-in-2024-generative-ais-breakout-year]

- 64% des consommateurs interrogés par Salesforce en 2024 estiment que l’IA améliore le service client lorsqu’elle est bien intégrée, un signal important pour les plateformes d’épargne qui veulent rassurer sur l’accompagnement et la clarté des conseils.[https://www.salesforce.com/resources/research-reports/state-of-the-connected-customer/]

- 56% des personnes interrogées dans le rapport Edelman Trust Barometer 2025 disent faire confiance à l’IA lorsqu’elle est encadrée par des règles claires, ce qui montre que la confiance dépend autant de la gouvernance que de la technologie elle-même.[https://www.edelman.com/trust/2025/trust-barometer]

- 73% des banques européennes interrogées par Deloitte en 2024 considèrent l’IA comme prioritaire pour améliorer l’efficacité opérationnelle et la personnalisation client, ce qui confirme l’accélération du mouvement dans les services financiers.[https://www2.deloitte.com/global/en/pages/financial-services/articles/global-banking-and-capital-markets-outlook.html]

- 1 modèle sur 3 des outils d’IA générative testés par l’AMF en 2025 présentait au moins un risque de réponse incomplète, imprécise ou mal contextualisée dans les usages financiers, ce qui justifie de vérifier chaque recommandation avant de l’appliquer.[https://www.amf-france.org/fr/espace-epargnants/actualites-mises-en-garde/utiliser-lintelligence-artificielle-pour-investir-quoi-faut-il-faire-attention]

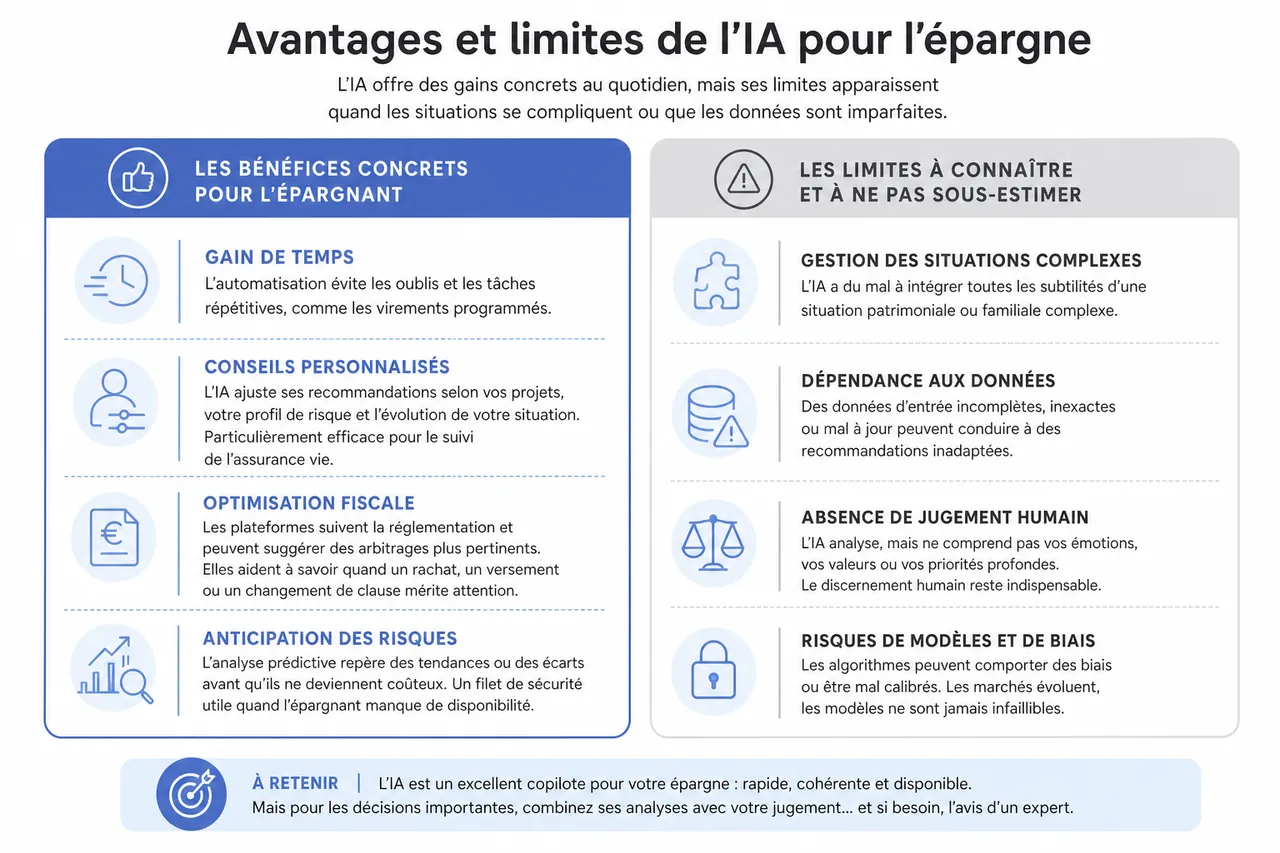

Avantages et limites de l’IA pour l’épargne

Utiliser l’Intelligence Artificielle pour gérer son épargne offre de nombreux bénéfices, mais il faut aussi mesurer ce qu’elle ne sait pas encore faire. Les gains sont réels sur la rapidité, la cohérence et la fréquence des suivis, mais les limites apparaissent vite quand les situations deviennent complexes ou quand les données d’entrée sont imparfaites.

- Gain de temps: l’automatisation évite les oublis et les tâches répétitives, comme les virements programmés. C’est utile pour instaurer une discipline d’épargne régulière sans y consacrer un temps important chaque mois.

- Conseils personnalisés: l’IA ajuste ses recommandations selon vos projets, votre profil de risque et l’évolution de votre situation. Cette logique est particulièrement efficace pour le suivi de l’assurance vie, à condition que les objectifs soient bien définis.

- Optimisation fiscale: les plateformes suivent les paramètres connus de la réglementation et peuvent suggérer des arbitrages plus pertinents. Pour les lecteurs de Quelle Assurance Vie, cela peut aider à mieux comprendre quand un rachat, un versement ou un changement de clause mérite attention.

- Anticipation des risques: l’analyse prédictive permet de repérer des tendances ou des écarts avant qu’ils ne deviennent coûteux. Cela ne remplace pas un jugement humain, mais cela peut servir de filet de sécurité lorsque l’épargnant manque de disponibilité.

Les bénéfices concrets pour l’épargnant

Au quotidien, les utilisateurs gagnent surtout en lisibilité. Ils voient mieux où va leur argent, identifient plus facilement les frais invisibles et reçoivent des signaux plus réguliers sur leurs objectifs d’épargne, ce qui réduit l’angoisse liée aux décisions financières.

Pour une famille, cela peut se traduire par un meilleur suivi de l’épargne de précaution. Pour un actif qui prépare sa retraite, cela peut aider à programmer des versements plus constants et à repérer quand il faut rééquilibrer une assurance vie en fonction du temps restant avant le besoin de liquidité.

Les risques et limites à connaître

La technologie, aussi performante soit-elle, n’est pas sans failles. L’AMF rappelle que les outils d’IA ne sont ni régulés comme des intermédiaires financiers, ni conçus pour agir dans votre intérêt, et qu’ils peuvent diffuser des informations erronées, incomplètes ou obsolètes.

À cela s’ajoute un risque plus discret: l’illusion de précision. Une réponse bien formulée peut donner une impression de certitude alors qu’elle repose sur des hypothèses fragiles, ce qui est particulièrement délicat lorsqu’il s’agit d’assurance vie, de fiscalité ou de succession.

Ce que l’IA ne voit pas encore dans votre patrimoine

La nuance familiale et successorale

Une machine peut repérer une clause bénéficiaire ou suggérer un arbitrage, mais elle ne comprend pas toujours les tensions familiales, les équilibres entre héritiers ou les contraintes d’une transmission complexe. Sur ce terrain, les guides de Quelle Assurance Vie sont utiles car ils replacent l’assurance vie dans une logique patrimoniale plus large que la seule performance financière.

Le contexte réglementaire en mouvement

Les modèles d’IA peuvent rester en retard sur les évolutions fiscales ou juridiques, surtout si la base de connaissances n’est pas mise à jour assez vite. Dans les faits, une recommandation sur un contrat d’assurance vie n’a de valeur que si elle tient compte du cadre applicable au moment précis de la décision.

Le risque de dépendance à l’automatisation

Plus un outil devient pratique, plus il peut inciter à moins vérifier les décisions prises. Or, en matière d’épargne, la bonne utilisation de l’IA consiste justement à garder une lecture critique, à comparer les scénarios et à éviter de déléguer totalement des arbitrages sensibles à une interface séduisante.

Comparatif: IA vs gestion traditionnelle de l’épargne

La montée en puissance de l’IA pousse de nombreux épargnants à s’interroger sur les différences avec la gestion classique, réalisée par un conseiller ou en autonomie. Les critères les plus utiles concernent le coût, la réactivité, la personnalisation et la capacité à traiter des situations complexes.

- Les coûts sont souvent plus contenus sur les solutions automatisées. Des plateformes comme Nalo ou des services de robo-advisor affichent des frais plus faibles que certaines gestions traditionnelles, ce qui peut améliorer le rendement net à long terme, même si la structure exacte dépend du contrat et des supports choisis.

- L’accessibilité est un vrai atout. L’épargnant peut consulter ses positions, ajuster son niveau de risque et suivre l’évolution de ses objectifs sans attendre un rendez-vous, ce qui correspond à une attente de plus en plus forte de disponibilité permanente.

- La complexité patrimoniale reste mieux traitée par l’humain. La succession, la fiscalité avancée, les situations familiales recomposées ou les besoins de transmission demandent une analyse contextualisée qu’une IA seule ne sait pas encore fiabiliser correctement.

Coûts, accessibilité et personnalisation

Les plateformes automatisées séduisent parce qu’elles réduisent le coût d’entrée et rendent les décisions plus lisibles. Les modèles les plus aboutis donnent une lecture claire de l’allocation, du niveau de risque et des arbitrages possibles, ce qui peut être très utile pour la gestion d’une assurance vie simple ou d’un portefeuille sans situation particulière complexe.

Mais le prix n’explique pas tout. Une solution moins chère peut devenir moins intéressante si ses explications sont trop opaques ou si elle ne sait pas distinguer un simple rééquilibrage d’un changement de vie majeur qui mérite un avis humain.

Assurance vie, fiscalité et succession: quel accompagnement?

L’IA peut déjà optimiser la fiscalité de l’assurance vie en attirant l’attention sur des moments clés, comme un rachat partiel ou un versement programmé. Elle peut aussi rappeler les points de vigilance liés aux bénéficiaires, mais elle ne remplace pas un arbitrage patrimonial construit sur la durée.

Pour organiser une transmission, il faut souvent articuler la fiscalité, les objectifs familiaux et les contraintes juridiques. Sur ces sujets, Quelle Assurance Vie reste une ressource utile pour comparer les contrats, comprendre les impacts successoraux et éviter les décisions prises uniquement sur un score ou un conseil automatisé.

Conseils pratiques pour choisir et utiliser un outil d’IA en toute sécurité

Pour utiliser l’Intelligence Artificielle pour gérer son épargne en toute sérénité, le choix de la plateforme compte autant que la promesse commerciale. Les meilleures solutions sont celles qui permettent de comprendre comment elles fonctionnent, ce qu’elles savent faire et surtout ce qu’elles ne savent pas faire.

- Vérifiez la conformité réglementaire avant toute inscription. L’AMF insiste sur le fait que les outils pilotés par IA ne sont pas toujours régulés comme des acteurs financiers classiques, ce qui impose de vérifier qui porte réellement la responsabilité du conseil donné.

- Évaluez la transparence sur les algorithmes et les données. Une plateforme sérieuse explique ses critères, ses sources et la manière dont elle traite les informations personnelles, ce qui est essentiel pour éviter les recommandations opaques ou incomplètes.

- Comparez l’accompagnement pédagogique proposé autour de l’assurance vie et de la fiscalité. C’est là que les ressources éditoriales de Quelle Assurance Vie apportent un vrai plus, car elles aident à relier l’outil à des décisions patrimoniales concrètes.

- Testez progressivement avec de petites sommes et un périmètre limité. Cette approche réduit l’exposition aux erreurs tout en permettant de juger si l’outil est réellement utile dans votre quotidien financier.

Sécurité et confidentialité des données

La protection des données est centrale. L’AMF recommande de rester prudent avec les informations sensibles, car ces outils collectent souvent des éléments financiers détaillés sans offrir les mêmes garanties qu’un acteur financier régulé.

Privilégiez donc les plateformes conformes au RGPD, dotées de la double authentification et d’un chiffrement solide. Cette vigilance est d’autant plus importante que plus l’outil est personnalisé, plus il a besoin d’informations précises sur votre épargne, votre profil et parfois votre famille.

Critères de choix d’un outil d’IA

Le bon outil est celui qui rend la décision plus claire, pas plus confuse. Une interface intuitive, des explications lisibles et une comparaison nette entre supports d’épargne sont des critères décisifs, surtout si vous utilisez aussi la plateforme pour suivre une assurance vie.

Il faut également vérifier la cohérence entre promesse et usage réel. Si la plateforme met surtout en avant des gains rapides, des rendements élevés ou une prédiction fine des marchés, la prudence s’impose, car l’AMF rappelle qu’aucune IA ne peut prévoir les marchés avec certitude.

Bonnes pratiques pour débuter

Commencez par des fonctions simples comme le suivi budgétaire ou les alertes, avant de laisser l’outil proposer des arbitrages plus sensibles. Cette progression permet d’observer la qualité des recommandations et d’identifier les cas où l’analyse humaine reste préférable.

Surveillez régulièrement les résultats et gardez une trace des décisions importantes. Cela facilite les comparaisons dans le temps et vous aide à repérer si l’outil améliore réellement la gestion de votre épargne ou s’il ne fait qu’automatiser des gestes que vous pouviez déjà accomplir vous-même.

FAQ: questions fréquentes sur l’IA et la gestion de l’épargne

Peut-on faire confiance à l’IA pour gérer son argent?

L’IA peut offrir un accompagnement utile, à condition de choisir des plateformes reconnues, transparentes et conformes à la réglementation. Les recommandations doivent être relues avec prudence, car elles ne remplacent pas l’analyse globale d’un conseiller humain, surtout lorsque les enjeux touchent à l’assurance vie ou à la transmission.

Quels sont les risques pour la vie privée?

La collecte de données financières pose un enjeu de confidentialité majeur. Pour limiter les risques, il faut privilégier les outils qui expliquent clairement leur politique de gestion des données, limitent les usages secondaires et renforcent la sécurité par des dispositifs comme la double authentification.

L’IA est-elle adaptée à tous les profils d’épargnants?

Les solutions d’IA conviennent à de nombreux profils, surtout pour le suivi courant et la gestion simple. En revanche, les patrimoines complexes, les situations familiales sensibles ou les besoins successoraux nécessitent souvent un accompagnement humain plus poussé, ce que les contenus de Quelle Assurance Vie abordent de manière détaillée.

Comment débuter avec l’IA pour gérer son épargne?

Il faut commencer par des fonctionnalités simples, lire les explications fournies par la plateforme et tester l’outil avec un petit montant. En cas de doute, comparez les scénarios avec les guides, comparatifs et ressources pédagogiques de Quelle Assurance Vie avant d’aller plus loin.

- L’IA doit rester un assistant à la décision, pas un substitut total à l’expertise humaine.

- La confiance repose sur la compréhension du fonctionnement, des limites et des règles de sécurité de chaque outil.

- Pour l’assurance vie, la pédagogie et la clarté des explications comptent autant que la performance affichée.

L’IA, un allié utile mais pas infaillible pour piloter son épargne en 2026

Utiliser l’Intelligence Artificielle pour gérer son épargne transforme la manière d’accéder à des stratégies plus personnalisées, plus rapides et souvent plus lisibles. Les meilleurs outils apportent un vrai confort de gestion, mais leur valeur dépend de leur transparence, de la qualité des données traitées et de la capacité de l’épargnant à garder le contrôle sur ses choix.

Pour avancer sereinement, combinez la puissance de l’IA avec votre propre discernement et avec des ressources fiables comme celles de Quelle Assurance Vie, notamment pour comprendre l’assurance vie, la fiscalité et la succession. C’est cette combinaison entre automatisation et vigilance qui permet de transformer la technologie en soutien concret plutôt qu’en risque mal maîtrisé.

- Durée viagère ou durée déterminée en assurance vie : ce que cette case du bulletin engage vraiment - 3 août 2026

- Assurance vie et garantie décès : trois produits différents, et ce que vos proches touchent vraiment - 31 juillet 2026

- Assurance vie en Suisse : ce que c’est vraiment et ce qu’un résident français peut souscrire - 30 juillet 2026