Choisir une assurance vie sans savoir décrypter les offres, c’est naviguer à l’aveugle dans un océan de chiffres et de jargon technique. Pourtant, un tableau comparatif bien lu devient votre meilleur allié pour identifier le contrat qui protège vraiment votre épargne et optimise votre succession. Quelle Assurance Vie vous accompagne dans cette démarche en décryptant chaque ligne: frais de gestion, supports d’investissement, fiscalité applicable.

Ce guide vous montre concrètement comment analyser ces tableaux, repérer les pièges cachés et transformer ces données brutes en décisions financières éclairées. Vous saurez enfin comparer ce qui compte vraiment pour vos objectifs patrimoniaux.

Pourquoi comparer les assurances vie en 2026?

En 2026, l’assurance vie occupe toujours une place centrale dans le patrimoine des ménages français, avec plus de 1 900 milliards d’euros d’encours selon les dernières données de France Assureurs. Cette importance se traduit par un foisonnement d’offres, en particulier depuis l’essor des acteurs 100 % digitaux et des contrats en ligne à frais réduits. Dans ce contexte, un tableau comparatif d’assurance vie n’est plus un simple outil de confort, mais un passage obligé pour éviter de perdre des milliers d’euros en frais ou en mauvaises options de gestion sur 10 à 20 ans.

Les études récentes de courtiers et plateformes spécialisées montrent par exemple que les meilleurs contrats en ligne affichent des frais sur versement à 0 % et des frais de gestion souvent inférieurs à 0,60 %, alors que certaines banques de réseau restent encore proches de 3 % de frais d’entrée et de 1 % de frais de gestion. Sur 20 ans, cette différence peut faire varier le capital final de plusieurs dizaines de pourcents pour un même effort d’épargne. Ce sont précisément ces écarts que le tableau comparatif permet de visualiser en un coup d’œil.

Les évolutions du marché en 2026

Les plateformes en ligne comme Linxea, Boursorama, Yomoni ou encore Goodvest ont démocratisé l’accès à des contrats aux frais réduits, à une gestion simplifiée et à des supports modernes comme les ETF, les fonds immobiliers ou les fonds responsables. Ces acteurs proposent souvent des tickets d’entrée très accessibles, dès 100 à 500 euros, avec des versements programmés possibles à partir de 50 euros par mois, ce qui ouvre la porte à une gestion progressive et automatisée de son épargne.

En parallèle, les assureurs traditionnels tels que Generali, Crédit Agricole, BNP Paribas Cardif ou Abeille ont modernisé leurs gammes avec des fonds en euros de nouvelle génération, parfois bonifiés en fonction de la part d’unités de compte, des gestions pilotées plus lisibles et des parcours clients hybrides mêlant agence et outils digitaux. Certains classements 2026 mettent par exemple en avant des contrats comme Linxea Spirit 2, Lucya Cardif ou Evolution Vie parmi les plus compétitifs, avec des rendements de fonds en euros pouvant dépasser 3,5 % pour les meilleures formules, voire 4 % pour les offres les plus dynamiques associées à une part minimale d’unités de compte.

L’impact des nouvelles réglementations et de la fiscalité

Sur le plan réglementaire, les textes européens orientés vers plus de transparence et de protection des épargnants imposent désormais une information détaillée sur les frais: l’investisseur doit pouvoir identifier clairement les frais de gestion, les frais de versement, les frais d’arbitrage et, de plus en plus, les frais internes des supports (ETF, SCPI, OPCVM, etc.). Cette clarification se retrouve dans les tableaux comparatifs sérieux, qui distinguent la couche de frais du contrat de celle liée aux supports choisis.

Côté fiscalité, le régime de l’assurance vie reste globalement stable, avec notamment l’avantage significatif après huit ans de détention et la possibilité de bénéficier chaque année d’un abattement de 4 600 euros sur les gains pour une personne seule, ou de 9 200 euros pour un couple, avant application du prélèvement forfaitaire unique. Toutefois, les règles diffèrent selon la date des versements et le montant total placé, et les assureurs doivent désormais mieux expliciter ces paramètres. Un tableau comparatif bien construit intègre donc non seulement les aspects de rendement et de frais, mais aussi la manière dont la fiscalité influencera la performance nette à long terme et l’efficacité en matière de transmission.

- Comparer plusieurs contrats d’assurance vie via un tableau détaillé permet de visualiser immédiatement l’impact des frais, du rendement et des options sur votre capital futur, plutôt que de se fier à un seul argument commercial.

- En 2026, la montée en puissance des acteurs en ligne a tiré les frais vers le bas et enrichi l’offre de supports, ce qui rend la comparaison indispensable pour ne pas rester captif d’un contrat peu compétitif.

- La fiscalité demeure un atout majeur de l’assurance vie, mais ses effets varient selon la durée de détention et le niveau de capital: la colonne « fiscalité » d’un tableau comparatif doit être lue aussi attentivement que celle du rendement.

Tableau comparatif des principales assurances vie du marché en 2026

Comment lire un tableau comparatif d’assurance vie?

Un tableau comparatif d’assurance vie présente, sur une seule page, les principaux critères qui vont conditionner la performance et la souplesse de votre contrat. L’idée n’est pas seulement de repérer la meilleure ligne, mais de comprendre ce que chaque colonne implique pour votre situation personnelle. Les guides de Quelle Assurance Vie insistent sur le fait que la lecture doit toujours se faire à la lumière de votre horizon de placement, de votre tolérance au risque et de vos objectifs de transmission.

Les colonnes les plus fréquentes méritent une attention particulière:

- Rendement du fonds en euros: cette colonne indique le taux de performance annuel (souvent l’année N-1) du support garanti en capital. Les statistiques récentes montrent un rendement moyen des fonds en euros compris entre 2,3 et 2,8 % brut en 2025, quand certains fonds dynamiques ou boostés atteignent entre 3,5 et 4 % à condition d’accepter une part d’unités de compte obligatoire. Un bon tableau comparatif rappelle si le rendement affiché est brut ou net de frais de gestion et précise les éventuelles conditions (bonus selon la part d’unités de compte, ancienneté du contrat, etc.).

- Frais sur versement (ou frais d’entrée): ces frais sont prélevés à chaque versement sur le montant investi. De nombreux comparatifs en 2026 mettent en avant que les meilleurs contrats en ligne se situent à 0 %, alors que certains contrats bancaires traditionnels restent entre 2 et 3 %. Sur 10 000 euros versés, 3 % de frais représentent déjà 300 euros « perdus » dès le premier jour, ce qui montre l’enjeu de cette colonne.

- Frais de gestion annuels: ils sont prélevés chaque année sur l’encours, à la fois sur le fonds en euros (souvent entre 0,6 et 0,9 %) et sur les unités de compte (plutôt entre 0,8 et 1,2 %). Certains analyses rappellent que, dans les contrats les plus coûteux, l’empilement des frais peut dépasser 3 % par an, alors que les meilleurs acteurs en ligne restent sous 1 % au total. Le tableau comparatif doit donc distinguer les frais sur fonds en euros et sur unités de compte.

- Frais d’arbitrage et souplesse des mouvements: un bon comparatif précise si les arbitrages sont gratuits ou facturés à l’acte (par exemple 0,5 à 1 % du montant arbitré). Les contrats les plus modernes offrent souvent un certain nombre d’arbitrages gratuits, voire une gratuité totale en ligne, ce qui facilite une gestion plus active sans surcoût.

- Options de gestion: la colonne « gestion » vous indique si le contrat propose une gestion libre, pilotée, sous mandat ou des options automatiques (sécurisation des plus-values, rééquilibrage périodique, investissement progressif). Les comparatifs spécialisés mettent souvent en avant les contrats combinant gestion libre et gestion profilée, car cela permet de déléguer une partie de la stratégie tout en gardant la possibilité de reprendre la main si besoin.

- Accessibilité et versements: le montant minimum à l’ouverture varie typiquement de 100 à 1 000 euros. Beaucoup de contrats en ligne permettent des versements programmés à partir de 50 euros par mois, ce qui est particulièrement adapté pour lisser les entrées sur les marchés financiers. Une colonne dédiée à ces seuils permet d’identifier rapidement les contrats compatibles avec votre budget.

- Sécurité et solidité de l’assureur: certains tableaux indiquent la notation financière de l’assureur, ou au minimum le groupe auquel il appartient (banque de réseau, grand assureur européen, mutuelle, etc.). Cette information complète la garantie offerte par le fonds en euros et aide à sélectionner des acteurs solides, régulés par l’ACPR, critère que de nombreux experts considèrent comme non négociable.

- Fiscalité et transmission: même si la fiscalité de l’assurance vie dépend du souscripteur et de la durée de détention, les comparatifs les plus complets rappellent les principaux abattements, les modes de taxation des rachats et l’intérêt de la clause bénéficiaire en cas de décès. Les contenus de Quelle Assurance Vie proposent par exemple des encadrés dédiés pour relier ces aspects fiscaux aux colonnes du tableau.

L’essentiel est de ne jamais isoler un critère: un rendement élevé peut masquer des frais lourds, tandis qu’un contrat plus discret sur le rendement peut offrir des frais minimalistes et une excellente souplesse de gestion, ce qui se traduit par une meilleure performance nette à long terme.

Exemple de tableau comparatif actualisé en 2026

Les données chiffrées publiées par les comparateurs évoluent régulièrement, et chaque acteur met en avant son propre classement. Les valeurs ci-dessous sont indicatives et inspirées des tendances 2025-2026 (rendements de fonds en euros compris entre 2,5 et 3,5 %, frais de gestion de 0,5 à 0,8 %, frais d’entrée souvent nuls pour les contrats en ligne). Pour disposer d’un tableau parfaitement à jour, il est recommandé de consulter un comparateur temps réel, comme ceux que Quelle Assurance Vie référence dans ses guides.

| Contrat (exemple) | Rendement fonds euros 2025 (indicatif) | Frais sur versement | Frais de gestion fonds euros | Frais de gestion unités de compte | Montant d’ouverture | Options de gestion | Points forts structurants |

|---|---|---|---|---|---|---|---|

| Linxea Spirit 2 | Autour de 3,1 à 3,3 % | 0 % | Environ 0,50 % | Environ 0,50 à 0,60 % | 500 € | Libre / Pilotée | Frais très compétitifs, large choix d’ETF et de fonds immobiliers, gestion souple pour les investisseurs autonomes |

| Contrat en ligne type Boursorama Vie | Autour de 3 % | 0 % | Environ 0,75 % | Environ 0,75 % | 300 € | Libre / Pilotée | Arbitrages souvent gratuits, interface en ligne ergonomique, bonne accessibilité pour démarrer avec de petites sommes |

| Contrat bancaire de réseau (exemple Crédit Agricole, Caisse d’épargne…) | Autour de 2,5 à 2,8 % | 0 à 3 % selon la négociation | Environ 0,80 à 0,90 % | Environ 1,00 % | 500 à 1 000 € | Libre / Pilotée | Proximité d’une agence, accompagnement humain, mais frais souvent plus élevés et gamme de supports moins riche en ETF |

| Contrat responsable / ISR (type Goodvest, Ramify, etc.) | Fonds euros compétitif, souvent entre 2,7 et 3,2 % | 0 % | Environ 0,70 % | Environ 0,80 à 1,00 % | 500 à 1 000 € | Pilotée / Mandat | Sélection de supports responsables, gestion sous mandat alignée sur des critères ESG, pédagogie avancée sur le risque |

- Ne vous laissez pas impressionner par un rendement ponctuel particulièrement élevé: vérifiez au moins la moyenne sur trois ans et comparez-la aux frais de gestion affichés, car un écart de 0,25 % de frais par an peut neutraliser un surcroît de rendement en quelques années.

- Dans un tableau comparatif, repérez les contrats qui combinent 0 % de frais sur versement, des frais de gestion sur unités de compte inférieurs à 0,7 % et un fonds en euros solide; ce trio de critères est souvent le socle des contrats les mieux classés par les comparateurs indépendants.

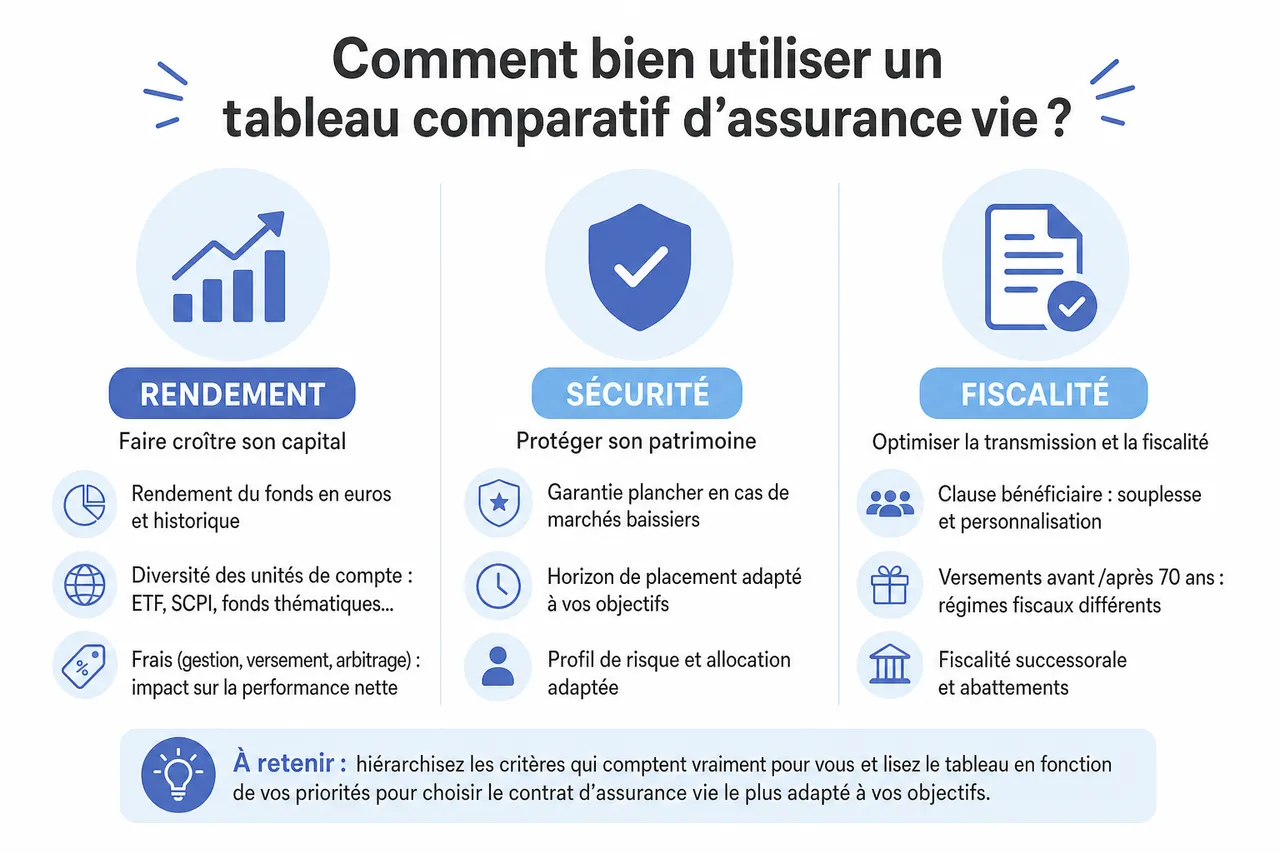

Comment bien utiliser un tableau comparatif d’assurance vie?

Définir ses priorités: rendement, sécurité, fiscalité

Un tableau comparatif n’a de sens que si vous savez ce que vous recherchez. Les études menées par les courtiers montrent que près d’un tiers des souscripteurs se focalisent d’abord sur le rendement du fonds en euros, alors que la combinaison « frais + horizon de placement + profil de risque » explique une grande partie de la performance nette à long terme. L’une des forces de Quelle Assurance Vie est de proposer des grilles de lecture adaptées à différents profils, afin que vous puissiez hiérarchiser les colonnes du tableau en fonction de vos priorités.

- Objectif de transmission: si la protection de vos proches et la préparation de votre succession priment, la fiscalité successorale, la clause bénéficiaire et les garanties décès doivent être lues avant le rendement. Par exemple, la distinction entre versements avant et après 70 ans, ou la présence d’une garantie plancher en cas de marchés baissiers, impacte plus la sécurité de votre patrimoine transmis que quelques dixièmes de points de rendement.

- Recherche de performance: pour un investisseur à horizon long terme (10 ans et plus), la diversité des unités de compte, l’accès aux ETF à faibles frais, aux SCPI ou aux fonds thématiques devient un critère clef. Les comparatifs 2026 mettent en avant que les meilleurs contrats offrent souvent plusieurs dizaines, voire plusieurs centaines de supports, avec un accent sur les ETF indiciels mondiaux, qui combinent diversification et coûts réduits.

- Besoin de revenus complémentaires: pour un futur retraité ou un épargnant cherchant des rachats programmés, la stabilité du fonds en euros, la possibilité de mettre en place des sorties régulières et la souplesse des arbitrages doivent être prioritaires. Un tableau pertinent indiquera les options de rachats programmés, les éventuels frais de sortie et la facilité de gestion en ligne ou en agence.

Pièges à éviter lors de la comparaison

Les comparateurs les plus sérieux insistent sur plusieurs pièges récurrents que l’on retrouve chez les épargnants qui se fient trop rapidement à un classement sans en lire les détails. C’est là que l’accompagnement pédagogique de Quelle Assurance Vie apporte une véritable valeur ajoutée, en expliquant comment repérer ces signaux d’alerte dans un tableau comparatif.

- Se focaliser sur un seul critère: un contrat affichant un excellent rendement sur une année donnée peut masquer des frais d’entrée de 3 % ou des frais d’arbitrage élevés. À l’inverse, un contrat très bon marché mais doté d’un fonds en euros systématiquement sous la moyenne n’est pas forcément optimal. Il est donc essentiel de croiser au minimum les colonnes « rendement sur plusieurs années », « frais sur versement », « frais de gestion » et « options de gestion ».

- Ignorer les frais internes des supports: un tableau peut mettre en avant des frais de gestion de contrat raisonnables, mais les supports choisis (fonds actions, SCPI, etc.) peuvent, eux, être très coûteux. Certains guides chiffrent par exemple les frais totaux de certains fonds actions autour de 2 % par an, ce qui réduit fortement la performance. Un bon comparatif ne se contente pas des frais du contrat, il rappelle aussi l’ordre de grandeur des frais propres aux principaux types de supports.

- Oublier les conditions particulières: certains rendements bonifiés ne s’appliquent que si une part minimale du contrat (souvent 30 à 40 %) est investie en unités de compte. D’autres contrats imposent un nombre d’arbitrages payants au-delà d’un certain seuil. Sans lecture attentive des notes de bas de tableau ou des colonnes de conditions, ces contraintes passent inaperçues et peuvent modifier la réalité de la performance nette.

Utiliser un comparateur en ligne pour affiner son choix

Les comparateurs en ligne spécialisés, ainsi que les tableaux interactifs proposés par des sites comme Quelle Assurance Vie, jouent un rôle clé pour passer d’une vision globale du marché à une sélection de quelques contrats alignés sur votre profil. Ils offrent généralement des filtres avancés et des simulateurs qui complètent efficacement un tableau statique.

- Filtres personnalisés: il est possible de filtrer les contrats selon le niveau de frais maximum souhaité, le type de gestion (libre, pilotée, mandat), l’accès à certains supports (ETF, immobilier, ISR) ou le montant minimal d’ouverture. En quelques clics, vous éliminez ainsi les contrats qui ne respectent pas vos critères indispensables, ce qui rend la comparaison beaucoup plus lisible.

- Simulations chiffrées: les simulateurs permettent de modéliser un projet d’épargne sur 10, 15 ou 20 ans, avec un certain niveau de rendement estimé et une structure de frais donnée. Les analyses montrent par exemple que 10 000 euros placés sur 20 ans peuvent générer un capital final très différent selon que les frais totaux se situent à 1 % ou à 3 % par an. Visualiser cette différence en euros aide à prendre conscience de l’impact des colonnes « frais » du tableau.

- Avis clients et analyses d’experts: au-delà des chiffres, des retours d’expérience sur la qualité du service client, la réactivité en cas de rachat ou la simplicité de l’interface en ligne sont précieux. Les lecteurs des guides de Quelle Assurance Vie apprécient particulièrement les synthèses qui combinent ces éléments qualitatifs avec les données chiffrées du tableau comparatif.

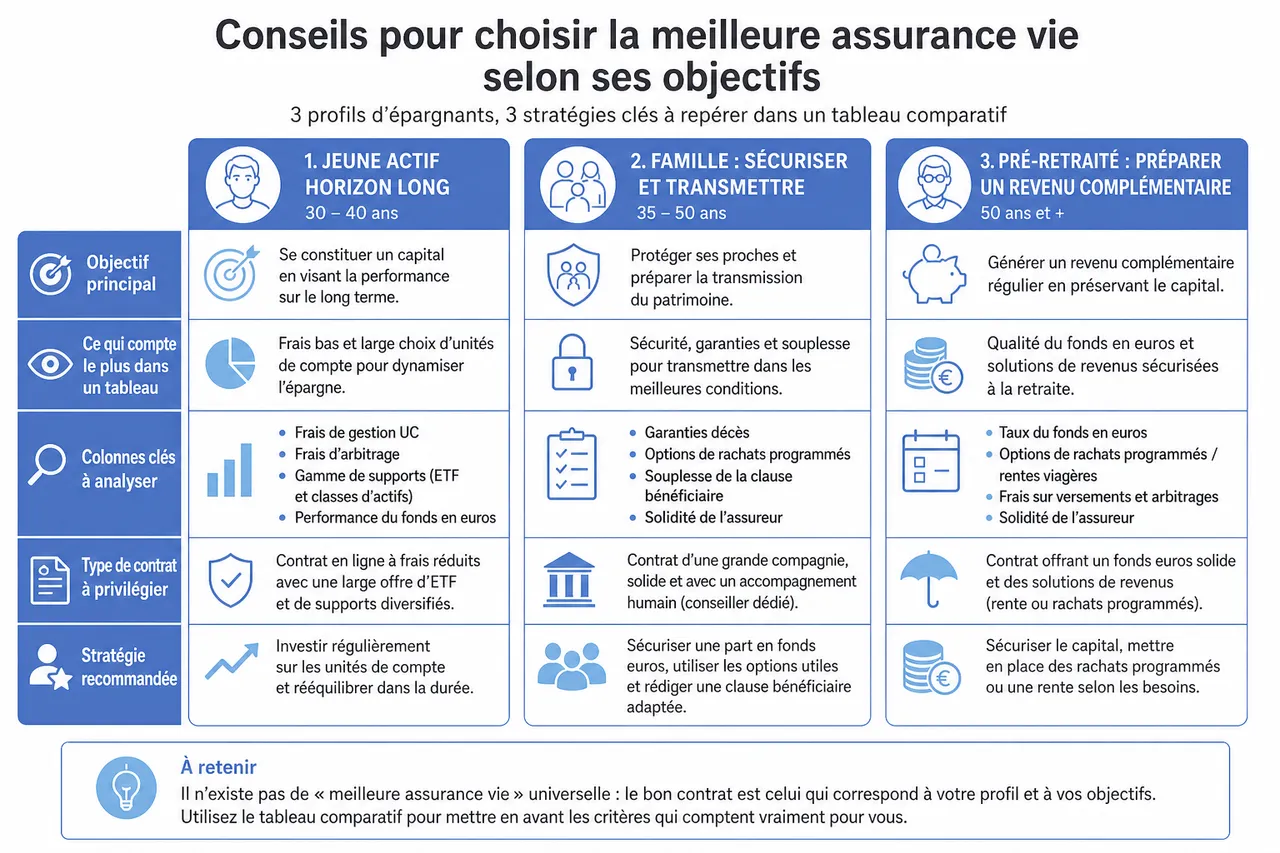

Conseils pour choisir la meilleure assurance vie selon ses objectifs

Profils types et stratégies recommandées

Les principaux classements 2026 montrent que les contrats mis en avant ne sont pas les mêmes selon que l’on privilégie le fonds en euros, la gestion pilotée ou la diversité des unités de compte. L’enjeu n’est donc pas de trouver « la » meilleure assurance vie absolue, mais celle qui correspond à votre profil. Quelle Assurance Vie propose, dans ses guides, des scénarios concrets pour aider chaque type d’épargnant à utiliser les tableaux comparatifs de manière pertinente.

- Jeune actif disposant d’un horizon long: un profil de 30 à 40 ans, épargnant régulièrement, a tout intérêt à privilégier des contrats à frais très réduits, offrant un large choix d’ETF et de supports diversifiés. Dans un tableau, cela se traduit par une vigilance maximale sur les colonnes « frais de gestion UC », « frais d’arbitrage » et « gamme de supports », quitte à accepter un fonds en euros légèrement en dessous des meilleurs si l’offre en unités de compte est particulièrement compétitive.

- Famille souhaitant sécuriser et transmettre: pour un couple avec enfants, l’assurance vie sert souvent à la fois de réserve de sécurité et d’outil de transmission. Dans le tableau comparatif, les colonnes « garanties décès », « options de rachats programmés », « souplesse de la clause bénéficiaire » et « solidité de l’assureur » prennent alors une importance capitale. Un contrat de grande compagnie, éventuellement avec un conseiller dédié, pourra être préféré même si les frais ne sont pas les plus bas du marché.

- Retraité ou futur retraité: à l’approche de la retraite, l’essentiel est de combiner sécurité, revenus réguliers et simplicité de gestion. Les colonnes à regarder en priorité sont « rendement et stabilité du fonds en euros », « options de rachats programmés » et « frais de gestion sur le fonds en euros ». Un contrat offrant des frais contenus et un fonds en euros parmi les bons élèves du marché sera souvent plus adapté qu’un contrat très dynamique mais plus volatil.

- Investisseur dynamique averti: pour un investisseur expérimenté prêt à accepter une forte part d’unités de compte, la clé réside dans l’accès à des supports pointus (ETF sectoriels, fonds thématiques, private equity) et dans la liberté de gestion. Dans un tableau comparatif, il s’agit alors de repérer les contrats avec le plus grand univers de supports, des frais de gestion UC inférieurs à 0,7 % et des frais d’arbitrage nuls ou très bas, quitte à gérer soi-même la répartition.

Optimiser la fiscalité et la transmission

L’un des points forts de l’assurance vie, confirmé par les analyses fiscales récentes, reste sa capacité à combiner une fiscalité avantageuse sur les rachats, surtout après huit ans, et une grande souplesse dans la transmission du capital grâce à la clause bénéficiaire. Les tableaux comparatifs ne détaillent pas toujours tous ces aspects, mais les contenus de Quelle Assurance Vie les complètent avec des explications pédagogiques.

- Anticiper l’avant et l’après 8 ans: avant huit ans, le prélèvement forfaitaire unique s’applique sur la part d’intérêts retirée, mais après ce seuil, les abattements annuels de 4 600 et 9 200 euros permettent de défiscaliser une partie des gains chaque année. Un bon guide relie cette réalité aux colonnes du tableau en montrant comment, à rendement égal, un contrat conservé plus longtemps peut bénéficier d’une fiscalité nettement plus douce.

- Optimiser les versements avant 70 ans: la fiscalité en cas de décès distingue les versements effectués avant et après 70 ans. Les versements avant 70 ans profitent d’un abattement spécifique par bénéficiaire, ce qui renforce l’efficacité de l’assurance vie pour transmettre des capitaux importants. Les guides de Quelle Assurance Vie proposent des exemples concrets, que l’on peut mettre en regard des caractéristiques du contrat dans le tableau comparatif.

- Travailler la clause bénéficiaire: au-delà des chiffres, la qualité de la rédaction de la clause bénéficiaire peut avoir un impact majeur sur la transmission. Certains contrats, notamment ceux distribués par des conseillers en gestion de patrimoine, offrent un accompagnement spécifique sur ce point. Cela ne figure pas toujours dans les colonnes principales du tableau, d’où l’intérêt de combiner la lecture des données chiffrées avec les ressources pédagogiques de Quelle Assurance Vie.

Ressources et outils pour approfondir la comparaison

Outils et comparateurs à privilégier en 2026

Pour aller au-delà d’un tableau fixe, de nombreux épargnants s’appuient sur des comparateurs interactifs et des simulateurs mis à jour chaque année. Des sites spécialisés publient des classements détaillés, des fiches contrats et des analyses techniques des fonds en euros, qui complètent efficacement les informations brutes du tableau. Quelle Assurance Vie agrège et met en perspective ces données pour proposer des synthèses claires, adaptées aux particuliers.

- Comparateurs spécialisés: certains acteurs recensent plusieurs dizaines de contrats et permettent de trier par frais, rendement, type de supports disponibles ou politique ISR. Ils mettent souvent à disposition des tableaux comparatifs dynamiques que l’on peut exporter ou filtrer, ce qui est très utile pour affiner une première sélection basée sur un tableau plus général.

- Simulateurs de frais et de performance: ces outils montrent, sur 10, 15 ou 20 ans, l’effet de différentes structures de frais et de rendements moyens sur le capital final. Les démonstrations chiffrées proposées par plusieurs experts montrent par exemple que la différence entre 1 % et 3 % de frais annuels peut représenter plusieurs milliers d’euros sur un placement de 10 000 ou 20 000 euros. Quelle Assurance Vie relaie ce type de simulations pour aider à interpréter concrètement les colonnes du tableau comparatif.

- Guides et dossiers pédagogiques: au-delà des chiffres, les articles de fond consacrés aux mécanismes des fonds en euros, aux unités de compte, à la fiscalité ou aux clauses bénéficiaires offrent un complément indispensable. Ils permettent de comprendre « ce qui se cache derrière les colonnes » du tableau et d’éviter de prendre une décision uniquement sur la base d’un classement.

Se tenir informé des évolutions du marché

Le marché de l’assurance vie évolue chaque année: nouveaux contrats, changement de rendements des fonds en euros, ajustements des frais, innovations en matière de gestion pilotée ou de supports responsables. Les tableaux comparatifs ne restent pertinents que s’ils sont régulièrement actualisés, ce qui suppose de suivre les mises à jour publiées par les assureurs et les observatoires spécialisés.

- Classements et baromètres annuels: plusieurs acteurs publient chaque année un baromètre des rendements des fonds en euros et un comparatif des meilleures assurances vie. Ces documents permettent de recalibrer les repères: par exemple, un rendement de 3 % peut être excellent une année et seulement moyen une autre, selon la moyenne du marché.

- Newsletters spécialisées: en s’abonnant à des lettres d’information dédiées à l’épargne et à la gestion de patrimoine, il devient plus facile de repérer rapidement les évolutions significatives (hausse ou baisse de rendements, modifications des frais, lancement de nouveaux contrats). Quelle Assurance Vie met en avant les informations les plus utiles et les intègre dans ses propres comparatifs.

- Mises à jour régulières des guides: les meilleurs sites d’information mettent à jour leurs tableaux et leurs analyses au moins une fois par an, parfois plus souvent. Vérifier la date de mise à jour d’un article ou d’un comparatif est donc un réflexe important pour s’assurer que les chiffres utilisés pour choisir un contrat sont bien ceux de l’année en cours.

- Un tableau comparatif n’est qu’une photographie à un instant donné: l’interpréter correctement suppose de le replacer dans le contexte des tendances de marché et des mises à jour annuelles.

- Les guides et outils de Quelle Assurance Vie ont vocation à jouer ce rôle de « mise en perspective » des chiffres, afin que chaque épargnant puisse passer de la lecture d’un tableau à une décision réellement éclairée.

Comparer rapidement les critères clés: tableau de synthèse

Pour terminer, il peut être utile de disposer d’un tableau de synthèse qui rassemble les principaux critères à vérifier dans tout tableau comparatif d’assurance vie. Ce type d’outil, que Quelle Assurance Vie met à disposition dans ses guides, sert de check-list pour valider en quelques minutes la qualité d’un contrat avant d’aller plus loin.

| Critère à vérifier | Seuils ou repères en 2026 (indicatifs) | Impact concret sur votre épargne |

|---|---|---|

| Frais sur versement | Idéalement 0 % | Réduit immédiatement le capital investi si supérieur à 0 %, écart pouvant atteindre plusieurs centaines d’euros dès l’ouverture pour de gros versements. |

| Frais de gestion fonds en euros | Souvent entre 0,5 et 0,8 % pour les bons contrats | Diminue chaque année le rendement servi, un écart de 0,3 % sur 15 ou 20 ans peut représenter plusieurs pourcents de capital en moins. |

| Frais de gestion unités de compte | Idéalement inférieurs à 0,7 % sur le contrat, hors frais propres aux supports | Particulièrement important si vous investissez une grande part en UC, car il s’ajoute aux frais internes des fonds. |

| Rendement moyen du fonds en euros | À comparer à la moyenne du marché (environ 2,5 à 3 % brut en 2025) | Détermine la performance de la poche sécurisée de votre contrat, à mettre en regard des frais pour juger de la qualité réelle. |

| Gamme de supports (ETF, SCPI, ISR, etc.) | Plus la gamme est large et moderne, mieux c’est, à condition de rester vigilant sur les frais | Conditionne votre capacité à diversifier et à adapter votre stratégie d’investissement à vos convictions et à votre tolérance au risque. |

| Options de gestion | Gestion libre + gestion pilotée, arbitrages gratuits, sécurisation des gains | Facilite une gestion adaptative de votre contrat selon l’évolution de votre situation et de vos connaissances financières. |

| Solidité et qualité de l’assureur | Assureur régulé en France, notation financière solide, historique de rendements cohérents | Joue sur la confiance à long terme, la stabilité des rendements et la qualité du service client, notamment en cas de rachat ou de succession. |

Prendre le temps de décrypter un tableau comparatif d’assurance vie, en s’appuyant sur des données à jour et sur des guides pédagogiques comme ceux de Quelle Assurance Vie, permet de transformer une liste de chiffres en un véritable levier de décision. En croisant les critères de rendement, de frais, de gestion, de fiscalité et de sécurité, chaque épargnant peut construire une sélection de contrats adaptée à son profil et à ses projets, et faire de l’assurance vie un outil central de son patrimoine en 2026.

- Quel contrat d’assurance vie choisir selon votre profil ? - 20 juin 2026

- Comment lire et utiliser un tableau comparatif d’assurance vie ? - 20 juin 2026

- Comment choisir son assurance vie en ligne en 2026 ? - 20 juin 2026