Choisir entre un contrat d’assurance vie luxembourgeois et un contrat français ne se résume pas à une question de fiscalité ou de rendement. Derrière cette décision se cachent des enjeux de protection patrimoniale, de succession et de diversification que beaucoup sous-estiment. Vous hésitez parce que les promesses du Luxembourg sonnent séduisantes, mais les contraintes réelles restent floues.

Quelle Assurance Vie vous aide à y voir clair grâce à des guides détaillés et des outils de comparaison adaptés aux particuliers soucieux de gérer leur patrimoine intelligemment. Ce guide décortique les vrais avantages du Luxembourg, les cas où il surpasse le contrat français, et ceux où il ne vaut pas le détour.

En 2026, avec une réglementation toujours plus exigeante et un contexte international mouvant, l’assurance vie contrat luxembourgeois séduit de plus en plus de Français et de résidents européens. Si vous cherchez à protéger sérieusement votre patrimoine, à anticiper une succession complexe ou à investir au-delà des frontières, le Luxembourg offre des atouts concrets. Mais cette solution ne s’adresse pas à tout le monde et mérite d’être bien comprise avant de franchir le pas. Voici ce qu’il faut vraiment savoir pour faire un choix avisé, loin des clichés et des discours commerciaux.

Ce que le Luxembourg ajoute vraiment, au-delà du discours commercial

Le super-privilège et la séparation des avoirs

La force du contrat luxembourgeois ne tient pas seulement au triangle de sécurité, mais aussi au statut de créancier de premier rang accordé au souscripteur en cas de défaillance de l’assureur. En pratique, cela renforce la priorité de restitution des avoirs par rapport à d’autres créanciers de la société, ce qui explique pourquoi ce cadre est souvent recherché dans les situations où la taille du patrimoine ou la stabilité de la contrepartie deviennent critiques.

La portabilité utile en cas de mobilité internationale

Les recherches récentes publiées par des acteurs de marché confirment que la portabilité du contrat est l’un des arguments les plus cités par les épargnants mobiles, notamment les expatriés et les familles transfrontalières. Cette portabilité n’a d’intérêt concret que si votre parcours de vie peut changer de pays, car elle évite de devoir reconstruire une nouvelle enveloppe à chaque déménagement fiscal.

L’accès à des supports plus sophistiqués

Le contrat luxembourgeois se distingue aussi par un univers d’investissement plus large, avec des fonds internes dédiés, des fonds d’assurance spécialisés, des devises multiples et, selon les offres, des architectures plus proches d’une gestion privée patrimoniale que d’une assurance vie standard. Cette souplesse devient réellement pertinente lorsque l’objectif n’est plus seulement d’épargner, mais de structurer un patrimoine diversifié avec des poches en dollar, franc suisse ou en actifs plus spécialisés.

Les points de comparaison qui pèsent le plus en 2026

La fiscalité reste attachée à votre résidence

Les sources récentes convergent sur un point central: le Luxembourg n’apporte pas, par défaut, une fiscalité plus douce qu’un contrat français pour un résident fiscal français. Pour un particulier domicilié en France, l’intérêt du contrat se joue donc surtout sur la protection, la diversification et la portabilité, pas sur un gain fiscal automatique.

Le ticket d’entrée et la qualité du service changent la cible

Les contrats luxembourgeois s’adressent davantage aux patrimoines déjà constitués, avec des seuils d’accès fréquemment situés entre 100 000 et 250 000 euros selon les acteurs. Cette logique de gamme explique aussi pourquoi les frais peuvent être plus élevés, même si certaines offres privées peuvent compenser par une architecture plus personnalisée et un meilleur accès à des supports peu diffusés.

La conformité est devenue un vrai critère de sélection

Les contrôles KYC et AML restent un point de vigilance majeur en 2026, car les assureurs luxembourgeois documentent plus strictement l’origine des fonds, le patrimoine global et la cohérence du projet. Cette exigence peut paraître contraignante, mais elle constitue aussi un filtre utile pour les épargnants qui cherchent un cadre robuste et transparent.

| Critère | Contrat luxembourgeois | Contrat français |

|---|---|---|

| Protection des avoirs | Triangle de sécurité, séparation assureur dépositaire, super-privilège | Garantie encadrée, protection plus standardisée |

| Fiscalité | Dépend du pays de résidence | Dépend du droit fiscal français si vous résidez en France |

| Univers d’investissement | Plus large, avec devises et supports spécialisés | Large, mais plus cadré et souvent moins international |

| Accessibilité | Seuils d’entrée élevés | Accessible dès de faibles montants |

| Usage optimal | Patrimoine important, expatriation, succession complexe | Épargne courante, optimisation simple, gestion plus standard |

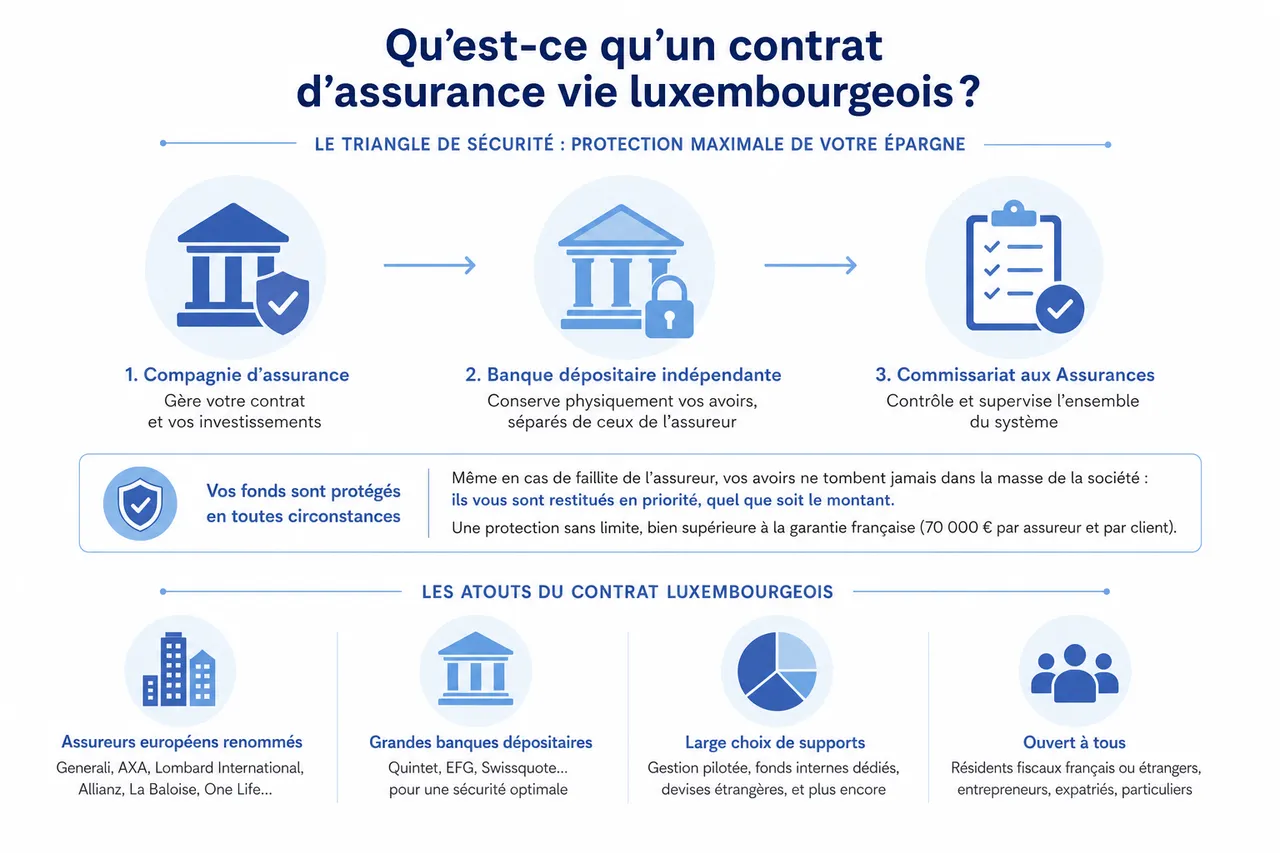

Qu’est-ce qu’un contrat d’assurance vie luxembourgeois?

Le triangle de sécurité: protection maximale de votre épargne

Au cœur du système luxembourgeois, on retrouve le fameux triangle de sécurité. Considérons que -le comme une barrière triple: la compagnie d’assurance gère votre contrat, une banque dépositaire indépendante garde physiquement les avoirs, et le Commissariat aux Assurances contrôle l’ensemble. Grâce à cette séparation stricte, même si l’assureur fait faillite, vos fonds ne tombent jamais dans la masse de la société. Ils vous sont restitués en priorité, quel que soit le montant. Ce niveau de sécurité dépasse de loin le système français où la garantie s’arrête à 70 000 € par assureur et par client.

Les acteurs clés: compagnies et banques dépositaires

Le Luxembourg accueille des assureurs européens renommés comme Generali, AXA, Lombard International, Allianz, La Baloise ou One Life, tous appuyés par de grandes banques dépositaires telles que Quintet, EFG ou Swissquote. Cette combinaison offre non seulement une solidité financière, mais aussi une diversité de supports accessibles: gestion pilotée, fonds internes dédiés, placements en devises étrangères… De quoi construire une véritable stratégie patrimoniale sur mesure, que vous soyez entrepreneur, expatrié ou simplement soucieux de diversifier votre épargne.

- L’architecture tripartite du contrat luxembourgeois est unique en Europe, car elle sépare juridiquement la garde des actifs, la gestion du contrat et le contrôle prudentiel. Cette structure réduit le risque de confusion entre les fonds de l’assureur et ceux des clients, ce qui reste l’argument de fond le plus solide du modèle luxembourgeois.

- Le contrat est accessible à bien plus de profils qu’on ne le pense, mais son intérêt augmente surtout avec la complexité patrimoniale. En pratique, le Luxembourg devient pertinent quand l’objectif dépasse la simple épargne de précaution et implique diversification, transmission ou mobilité.

Avantages et inconvénients du contrat luxembourgeois

Sécurité, portabilité et liberté d’investissement

Avec une assurance vie contrat luxembourgeois, vous bénéficiez d’une sécurité renforcée, mais aussi d’une souplesse rare. Par exemple, si demain vous partez vivre à l’étranger, votre contrat vous suit partout dans le monde, sans rupture ni complication fiscale. C’est un vrai plus pour les expatriés ou ceux qui envisagent d’investir à l’international. L’offre d’investissement va aussi bien plus loin qu’en France, avec la possibilité:

- d’ouvrir des fonds internes dédiés personnalisés à partir de 250 000 €; cette personnalisation permet d’aller au-delà des allocations standard et de bâtir une stratégie plus fine selon votre horizon, votre tolérance au risque et vos objectifs de transmission.

- d’accéder à des fonds étrangers et à plusieurs devises comme l’euro, le dollar, le franc suisse ou la livre sterling; cette diversification monétaire peut limiter le risque de concentration lorsque votre patrimoine ou vos projets sont exposés à plusieurs zones économiques.

- de confier la gestion à des experts pour diversifier selon votre profil et vos objectifs; cette logique convient particulièrement aux patrimoines qui nécessitent des arbitrages plus techniques que ceux proposés dans une assurance vie classique.

Fiscalité: pas de surprise, mais pas de miracle

Un point essentiel à retenir: le Luxembourg ne propose pas une fiscalité plus douce par défaut. Vous restez soumis aux règles fiscales de votre pays de résidence. Si vous vivez en France, c’est la fiscalité française qui s’applique aux rachats et à la succession. En revanche, le contrat luxembourgeois vous protège contre les risques de faillite, de nationalisation ou de saisie politique, un argument de poids si vous résidez dans un pays instable ou si vous anticipez des changements de résidence.

Ce qu’il faut anticiper: frais et exigences renforcées

Le ticket d’entrée pour un contrat luxembourgeois est plus élevé qu’en France: comptez en général entre 100 000 € et 250 000 € minimum selon la compagnie. Les frais de gestion et d’arbitrage sont également plus importants, car vous profitez d’une offre sur mesure et d’un contrôle réglementaire poussé. Lors de la souscription, attendez-vous à fournir de nombreux justificatifs: origine des fonds, patrimoine global, questionnaires détaillés… Les procédures KYC/AML sont devenues très strictes en 2026, pour garantir la transparence et lutter contre le blanchiment.

- Une protection des avoirs sans équivalent, même en cas de crise, car les actifs sont placés hors du bilan de l’assureur et sous contrôle renforcé.

- Une portabilité idéale pour ceux qui bougent à l’international, avec un contrat conçu pour accompagner un changement de pays sans remise à plat de l’enveloppe.

- Des frais et des seuils à bien examiner pour éviter les mauvaises surprises, car l’architecture luxembourgeoise se justifie surtout quand les encours et les enjeux patrimoniaux sont suffisants.

| Point clé | Ce que cela change concrètement |

|---|---|

| Sécurité | Les avoirs sont mieux isolés des difficultés éventuelles de l’assureur. |

| Mobilité | Le contrat accompagne plus facilement un projet d’expatriation ou de retour en France. |

| Coût | Le haut niveau de service et de personnalisation se paie, surtout sur les petits encours. |

Les angles que les comparatifs oublient souvent

La transmission quand les bénéficiaires vivent dans plusieurs pays

Le contrat luxembourgeois prend tout son sens lorsque les bénéficiaires ne sont pas tous soumis au même environnement juridique ou fiscal. Dans ce cas, la souplesse du contrat facilite la désignation et la gestion des clauses bénéficiaires, ce qui évite des blocages fréquents dans les successions transfrontalières.

La diversification hors de la zone euro

Pour certains patrimoines, le vrai sujet n’est pas seulement le rendement, mais l’exposition monétaire et géographique. Pouvoir loger une partie de son capital en dollars, francs suisses ou via des fonds internationaux devient un levier de protection supplémentaire, surtout lorsque les revenus, dépenses ou projets futurs ne sont pas tous libellés en euros.

L’accès à une logique de gestion privée

Les contrats luxembourgeois les plus complets se rapprochent d’une architecture de gestion privée, avec des univers d’investissement plus techniques et une ingénierie patrimoniale plus poussée. Cette dimension intéresse surtout les épargnants qui veulent combiner assurance, allocation sophistiquée et stratégie de long terme, plutôt que rechercher un simple support de placement.

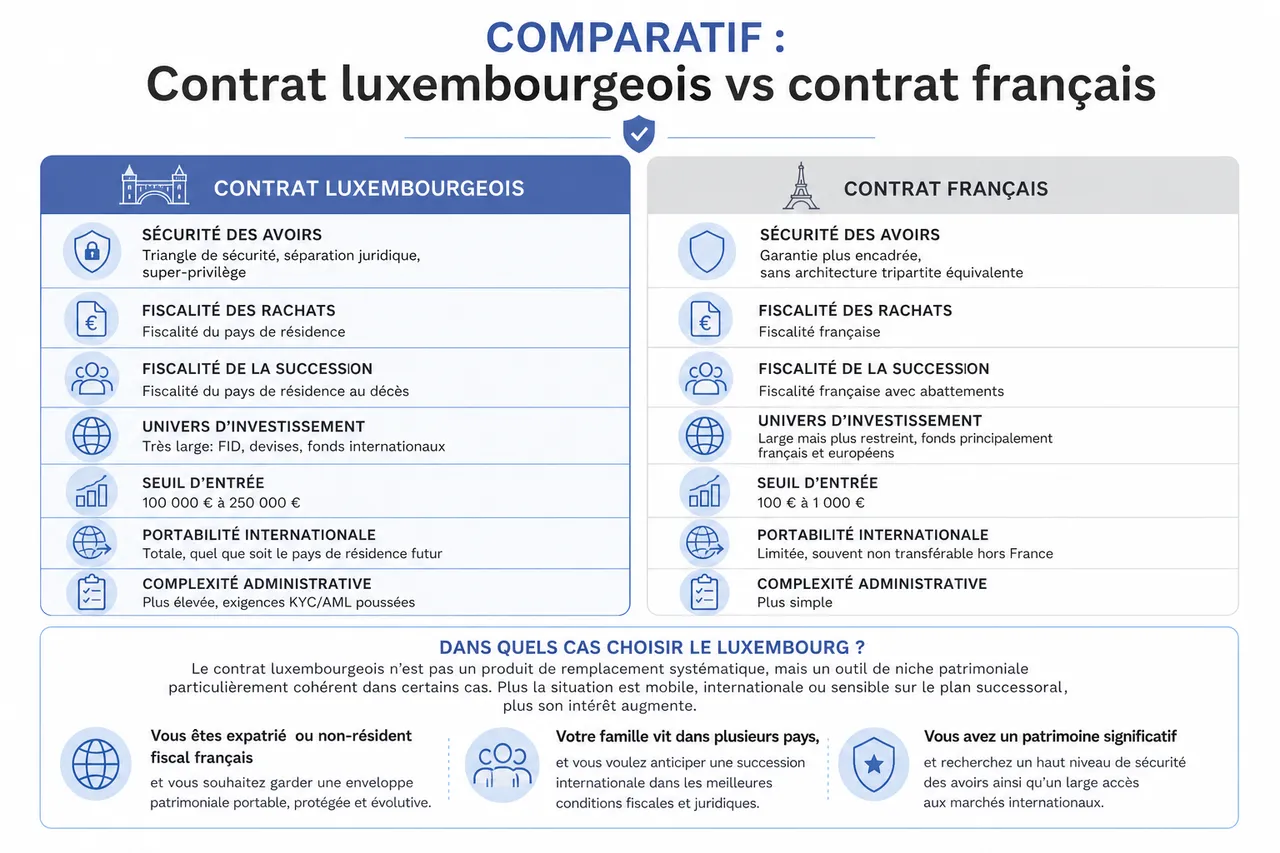

Comparatif: contrat luxembourgeois vs contrat français

Tableau comparatif: fiscalité, succession, sécurité

| Critère | Contrat luxembourgeois | Contrat français |

|---|---|---|

| Sécurité des avoirs | Triangle de sécurité, séparation juridique, super-privilège | Garantie plus encadrée, sans architecture tripartite équivalente |

| Fiscalité des rachats | Fiscalité du pays de résidence | Fiscalité française |

| Fiscalité de la succession | Fiscalité du pays de résidence au décès | Fiscalité française avec abattements |

| Univers d’investissement | Très large: FID, devises, fonds internationaux | Large mais plus restreint, fonds principalement français et européens |

| Seuil d’entrée | 100 000 € à 250 000 € | 100 € à 1 000 € |

| Portabilité internationale | Totale, quel que soit le pays de résidence futur | Limitée, souvent non transférable hors France |

| Complexité administrative | Plus élevée, exigences KYC/AML poussées | Plus simple |

Dans quels cas choisir le Luxembourg?

Le contrat luxembourgeois n’est pas un produit de remplacement systématique, mais un outil de niche patrimoniale particulièrement cohérent dans certains cas. Plus la situation est mobile, internationale ou sensible sur le plan successoral, plus son intérêt augmente.

- Vous êtes expatrié ou non-résident fiscal français et vous souhaitez garder une enveloppe patrimoniale portable, protégée et évolutive. Dans ce cas, l’intérêt principal réside dans la continuité du contrat en cas de changement de pays et dans la capacité à conserver une architecture patrimoniale stable.

- Votre famille vit dans plusieurs pays, et vous voulez anticiper une succession internationale sans mauvaise surprise. Le Luxembourg facilite alors la mise en cohérence des bénéficiaires et des règles applicables, ce qui réduit les frictions au moment de la transmission.

- Vous gérez un patrimoine important ou dirigez une entreprise internationale, avec un besoin de diversification et de sécurité renforcée. La possibilité d’aller vers des supports plus sophistiqués peut devenir un avantage décisif pour un patrimoine déjà structuré.

- Vous craignez des risques politiques ou juridiques dans votre pays de résidence. Le contrat luxembourgeois agit alors comme une enveloppe plus robuste face à l’instabilité réglementaire ou à certains aléas locaux.

- Vous recherchez un éventail mondial de supports d’investissement, dont des fonds en devises étrangères. Cette dimension prend tout son intérêt si votre stratégie patrimoniale est déjà tournée vers l’international.

- N’oubliez jamais que la fiscalité dépend de votre lieu de résidence.

- La force du Luxembourg réside dans sa souplesse et sa capacité à répondre à des situations patrimoniales complexes ou transfrontalières.

Procédure de souscription et points de vigilance en 2026

Ouvrir ou transférer un contrat: étapes clés

- Identifiez une compagnie d’assurance et une banque dépositaire solides, avec des offres qui correspondent à votre profil et vos ambitions patrimoniales. Cette sélection ne doit pas se limiter à la réputation du nom: la qualité des supports, la souplesse des arbitrages et la lisibilité des frais comptent autant que la solidité financière.

- Préparez un dossier complet: pièce d’identité, justificatifs de domicile, preuve de l’origine des fonds, et questionnaire patrimonial détaillé. Plus votre dossier est clair, plus le traitement peut être fluide, car les allers-retours administratifs sont l’une des principales causes de ralentissement.

- Passez en revue la grille des frais: entrée, gestion annuelle, arbitrage, coûts spécifiques des supports choisis. Sur un contrat luxembourgeois, la personnalisation peut créer de la valeur, mais seulement si les frais restent cohérents avec la taille et la durée de votre investissement.

- Finalisez la souscription en respectant les règles strictes KYC/AML, avec un contrôle accru sur la provenance des fonds et la conformité réglementaire. Cette étape protège à la fois l’assureur et le souscripteur, en garantissant que l’opération s’inscrit dans un cadre documenté et traçable.

Ce à quoi il faut faire attention

- Renseignez-vous sur la réputation de l’assureur et de la banque dépositaire, à travers les notations financières et les retours clients. Un bon contrat ne dépend pas seulement du pays, mais aussi de la qualité des établissements qui le portent au quotidien.

- Gardez à l’esprit que le traitement du dossier peut prendre 3 à 6 semaines selon la complexité. Ce délai peut s’allonger si l’origine des fonds est multiple ou si le patrimoine comporte plusieurs enveloppes à documenter.

- Ne sous-estimez pas l’intérêt d’un accompagnement personnalisé par un conseiller spécialisé en gestion de patrimoine international. Sur un produit aussi technique, l’accompagnement réduit les erreurs de paramétrage et aide à faire correspondre le contrat à la réalité du projet.

- Utilisez des outils de comparaison fiables pour évaluer objectivement les offres, les frais et la qualité du service proposé. C’est précisément le type de situation où les guides et comparateurs de Quelle Assurance Vie apportent une vraie valeur pratique, car ils permettent de replacer le contrat dans une logique patrimoniale globale.

- La procédure est un peu plus exigeante qu’en France, mais accessible à toute personne organisée.

- Comparer systématiquement les offres vous fera gagner du temps et parfois beaucoup d’argent.

Études de cas: à qui s’adresse vraiment le contrat luxembourgeois?

Profil 1: expatrié ou non-résident fiscal français

Prenons l’exemple d’Isabelle, installée à Singapour. Elle a souscrit un contrat d’assurance vie luxembourgeois avant son départ. Ce contrat l’a suivie sans accroc, lui offrant une stabilité patrimoniale malgré ses changements de pays. De retour en France, elle retrouve la fiscalité française, mais a profité pendant toutes ces années d’une excellente protection et d’une grande flexibilité.

Profil 2: chef d’entreprise ou entrepreneur international

Après la vente de sa société, Marc souhaite sécuriser ses liquidités tout en préparant la transmission à ses enfants, installés à l’étranger. Un contrat luxembourgeois lui permet d’investir en devises, de choisir des fonds adaptés à chaque héritier, et de s’appuyer sur un environnement réglementaire robuste, peu importe ses futurs déplacements.

Profil 3: famille internationale ou succession complexe

Pour la famille Dubois, dont les enfants vivent en France, au Canada et en Suisse, la gestion d’une succession avec un contrat français serait vite un casse-tête. Grâce au Luxembourg, ils désignent facilement les bénéficiaires partout dans le monde et adaptent la transmission aux règles de chaque pays, sans craindre de blocage ou de frottement fiscal inutile.

- Le contrat luxembourgeois s’adresse à ceux qui vivent la mobilité, bâtissent un patrimoine international ou veulent une protection solide.

- Avant de choisir, prenez le temps d’évaluer vos besoins, vos objectifs de transmission et votre situation fiscale avec des guides ou un conseiller dédié.

Conseils pratiques pour un choix éclairé en 2026

L’assurance vie contrat luxembourgeois s’impose comme une solution incontournable pour les profils qui recherchent à la fois sécurité maximale, liberté d’investissement et souplesse internationale. Sa force: une protection unique des avoirs, une fiscalité adaptée à votre mobilité, et une capacité à gérer les situations patrimoniales les plus complexes. Mais l’exigence documentaire, le ticket d’entrée élevé et la nécessité d’anticiper chaque étape imposent d’être bien préparé.

- Pensez à anticiper vos évolutions personnelles et fiscales avant de souscrire. Une mobilité future, une vente d’entreprise ou une succession internationale peuvent changer radicalement l’intérêt du contrat.

- La transparence sur l’origine des fonds et la préparation des documents sont des passages obligés, surtout depuis le durcissement des contrôles en 2026. Cette rigueur n’est pas un détail administratif: elle conditionne la fluidité d’entrée et de gestion du contrat.

- Comparer les offres, analyser les frais et vous entourer d’experts sont les meilleurs moyens d’optimiser votre choix. Les guides et comparateurs de Quelle Assurance Vie peuvent justement servir de point d’entrée pour confronter les solutions sans se laisser guider uniquement par le marketing.

Questions fréquentes sur le contrat d’assurance vie luxembourgeois

Le contrat luxembourgeois permet-il de payer moins d’impôts?

Non, pas automatiquement. Pour un résident fiscal français, les rachats et la succession restent soumis au droit fiscal français, ce qui signifie que l’intérêt du Luxembourg est d’abord patrimonial et non purement fiscal.

Faut-il être très fortuné pour ouvrir ce type de contrat?

Pas nécessairement, mais les seuils d’accès sont plus élevés qu’en France et rendent le produit plus pertinent à partir d’un patrimoine déjà structuré. En dessous de certains montants, le gain de sécurité et de souplesse peut être contrebalancé par des frais proportionnellement plus lourds.

Le Luxembourg est-il utile si je ne compte pas vivre à l’étranger?

Oui, mais seulement dans certains cas précis, notamment si vous souhaitez une meilleure protection des avoirs, un univers d’investissement plus large ou une succession plus internationale. Si votre situation est simple et stable en France, un contrat français reste souvent plus cohérent.

L’assurance vie contrat luxembourgeois n’est pas la solution universelle, mais elle répond parfaitement aux attentes des familles mobiles, des chefs d’entreprise et de ceux qui veulent diversifier leur patrimoine à l’échelle internationale. Utilisez les guides détaillés et les outils de comparaison de Quelle Assurance Vie pour confronter les offres, lire les articles sur la fiscalité et la succession, et avancer avec une vision plus claire de vos priorités patrimoniales.

- Contrat d’assurance vie luxembourgeois ou contrat français, dans quels cas le Luxembourg est-il vraiment intéressant ? - 25 juin 2026

- Assurance vie et ifi, comment optimiser votre patrimoine financier pour réduire votre impôt sur la fortune immobilière - 24 juin 2026

- Ouvrir une assurance vie pour un enfant, bonne idée ou fausse bonne solution pour l’aider à démarrer dans la vie ? - 23 juin 2026