L’Impôt sur la Fortune Immobilière peut sérieusement amputer votre patrimoine si vous ne structurez pas intelligemment vos placements. Contrairement aux idées reçues, l’assurance vie offre des leviers fiscaux puissants pour alléger votre IFI tout en préservant votre épargne et en anticipant votre succession. Quelle Assurance Vie vous accompagne avec des guides détaillés et des outils de comparaison pour identifier les contrats qui conjuguent performance et optimisation fiscale.

Dans ce guide, vous découvrirez comment utiliser l’assurance vie pour réduire concrètement votre base imposable à l’IFI, quels supports privilégier, et comment articuler cette stratégie avec vos objectifs patrimoniaux à long terme.

Comprendre l’assujettissement de l’assurance vie à l’IFI en 2026

Quels contrats d’assurance vie sont concernés par l’IFI?

En droit, l’IFI ne vise pas l’assurance vie en tant que telle, mais uniquement la fraction de votre contrat représentative d’actifs immobiliers. Concrètement, sont concernés les contrats multisupports dont certaines unités de compte sont investies dans des SCPI, OPCI, SCI, foncières cotées ou fonds immobiliers dédiés. Dès lors que ces supports détiennent de l’immobilier, leur valeur au 1er janvier entre dans votre assiette IFI au prorata de la part immobilière.

À l’inverse, la poche investie sur un fonds en euros classique, sur des OPCVM actions ou obligations, des ETF financiers ou des fonds thématiques non immobiliers, ne relève pas de l’IFI. Cette distinction permet d’utiliser l’assurance vie comme une enveloppe de diversification puissante tout en maîtrisant son exposition à l’impôt sur la fortune immobilière.

Il existe aussi des situations particulières avec les contrats non rachetables (contrats de prévoyance ou de type article 990 I sous certaines formes). Lorsqu’ils sont véritablement non rachetables, avec un bénéficiaire irrévocable et impossibilité de récupérer l’épargne, ils ne sont généralement pas inclus dans l’assiette IFI, ce qui en fait un outil de niche pour la transmission avec une incidence potentiellement réduite sur votre patrimoine taxable.

- Vérifier chaque année la liste détaillée des supports permet de savoir précisément quelle part de votre assurance vie est investie en immobilier. Les compagnies communiquent désormais des reportings plus détaillés, avec un pourcentage exact de la poche immobilière pour chaque unité de compte.

- Identifier clairement les SCPI, OPCI, SCI et foncières cotées au sein de votre contrat évite les mauvaises surprises au moment de remplir votre déclaration IFI. Beaucoup de porteurs découvrent trop tard qu’un fonds « diversifié » contient en réalité une part significative d’immobilier.

- Utiliser les comparateurs de Quelle Assurance Vie permet de filtrer les contrats selon la richesse de l’offre en unités de compte non immobilières, un critère clé lorsque l’on souhaite limiter l’IFI sans sacrifier le potentiel de performance.

Comment déclarer l’assurance vie dans l’IFI en 2026?

Pour la déclaration IFI 2026, l’administration demande de retenir la valeur de rachat de vos unités de compte au 1er janvier 2026, puis d’en extraire la part immobilière. Les assureurs ont désormais l’obligation de fournir, dans le relevé annuel, une ventilation détaillée de la composition des supports, avec la proportion d’actifs immobiliers, ce qui facilite les calculs mais ne dispense pas de les vérifier.

- Détailler la part immobilière contrat par contrat consiste à partir de la valeur totale de rachat au 1er janvier, à identifier la valeur de chaque unité de compte immobilière et à appliquer, le cas échéant, le pourcentage d’immobilier indiqué par l’assureur. Cette démarche permet d’obtenir une assiette précise, en cohérence avec les attentes de l’administration fiscale.

- Demander une attestation spécifique à l’assureur est fortement recommandé lorsque votre patrimoine immobilier vous place à proximité du seuil de 1,3 million d’euros. Ce document récapitule la part immobilière taxable par contrat et constitue une pièce justificative importante en cas de contrôle.

- Conserver l’ensemble des justificatifs (relevés détaillés, attestations, calculs) est essentiel, car la charge de la preuve vous incombe. En cas de rectification, pouvoir démontrer la méthode utilisée et les données fournies par l’assureur limite le risque de redressement et de pénalités.

Lorsque plusieurs contrats multisupports sont détenus, il convient d’additionner la part immobilière de chacun d’eux pour obtenir l’assiette totale liée à l’assurance vie. Les dettes directement affectées à ces actifs, comme un crédit in fine destiné à financer des SCPI détenues via le contrat ou une avance utilisée pour investir dans des unités de compte immobilières, peuvent venir en déduction, à condition d’être clairement justifiées.

Quel est le barème IFI 2026 applicable?

En 2026, l’IFI reste assis sur la valeur nette de votre patrimoine immobilier au 1er janvier, après déduction des dettes afférentes, et n’est dû qu’à partir d’un patrimoine supérieur à 1,3 million d’euros. Le barème demeure progressif, avec des tranches d’imposition allant de 0,5 % à 1,5 %, ce qui signifie que chaque euro de patrimoine immobilier supplémentaire ne supporte pas le même taux selon la tranche dans laquelle il se situe.

- La fraction immobilière de l’assurance vie s’ajoute à l’immobilier détenu en direct (résidence principale après abattement de 30 %, résidences secondaires, biens locatifs, parts de SCPI ou SCI en direct, etc.). La vision doit donc être globale, en agrégeant les données issues de vos contrats d’assurance vie et celles de votre patrimoine immobilier classique.

- Seule la valeur nette après déduction des dettes est retenue, ce qui implique de recenser précisément les emprunts immobiliers ou les avances sur contrats qui financent réellement des actifs taxables. Une mauvaise répartition des dettes entre actifs immobiliers et financiers peut conduire à une base IFI artificiellement gonflée.

- Un suivi régulier via les outils de simulation IFI proposés par Quelle Assurance Vie permet de tester plusieurs scénarios d’arbitrage au sein de vos contrats avant le 1er janvier. En ajustant la proportion d’immobilier logée dans l’assurance vie, il devient possible de rester en dessous d’un palier de barème ou du seuil d’entrée à l’IFI.

- Simuler l’impact de chaque décision patrimoniale (achat d’un bien, souscription de SCPI, arbitrage vers des unités de compte immobilières) sur votre base IFI aide à éviter les effets de seuil. Une décision d’investissement purement financière peut avoir un coût fiscal significatif si elle vous fait franchir le seuil de 1,3 million d’euros.

- Comparer la charge d’IFI à la rentabilité attendue de l’immobilier permet de trancher entre plusieurs allocations possibles. Un support immobilier très performant peut rester intéressant malgré l’IFI, alors qu’un actif peu rentable pourrait devenir contre-productif une fois l’impôt intégré.

- S’appuyer sur les guides de Quelle Assurance Vie offre un cadre clair pour appliquer le barème IFI, comprendre la logique des tranches et décider, chiffres à l’appui, de l’ampleur des arbitrages à mettre en place sur vos contrats.

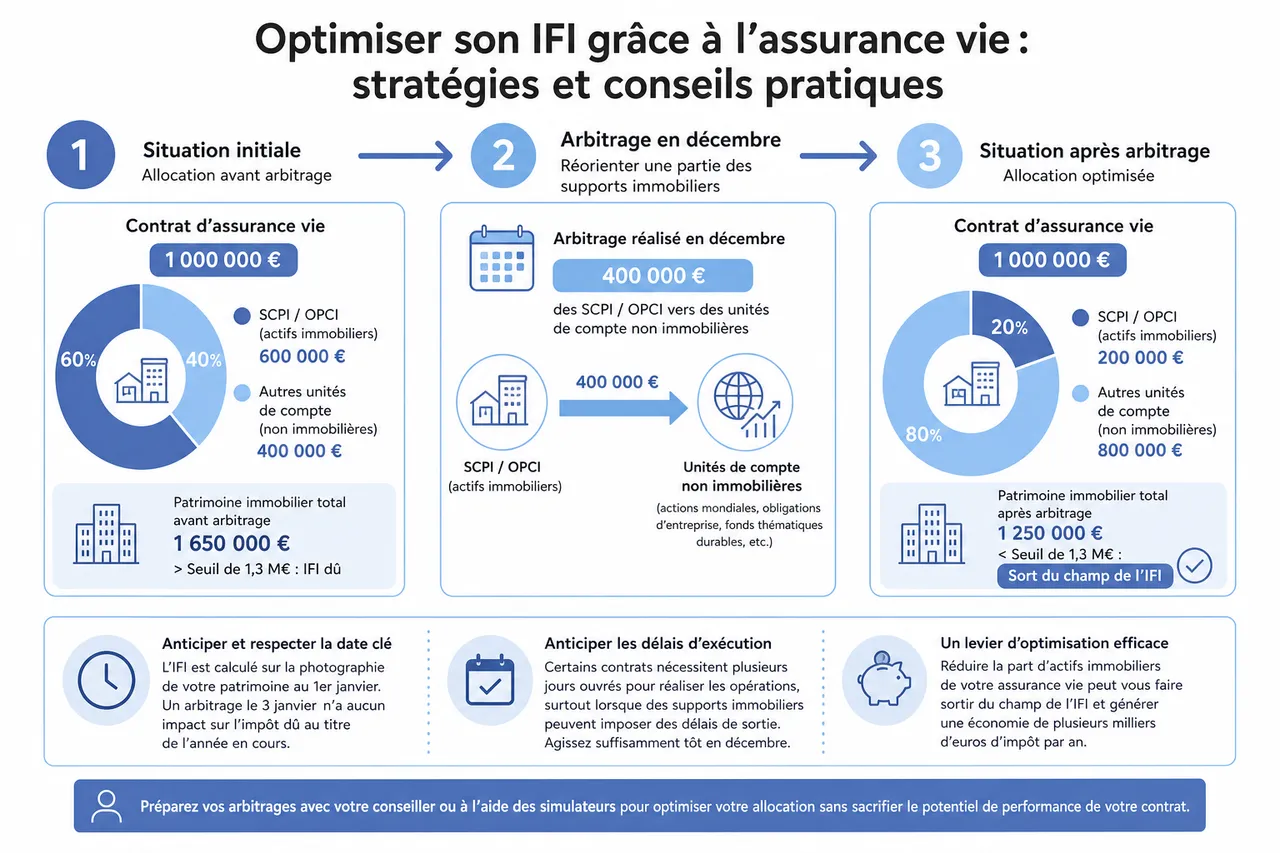

Optimiser son IFI grâce à l’assurance vie: stratégies et conseils pratiques

Cas pratique: arbitrer ses supports pour réduire l’IFI

Supposons que un épargnant qui détient 1 000 000 euros sur son contrat d’assurance vie, avec 60 % investis en SCPI et OPCI, soit 600 000 euros considérés comme actifs immobiliers au sens de l’IFI. S’il réoriente en décembre 400 000 euros de ces supports immobiliers vers des unités de compte non immobilières (fonds actions mondiales, obligations d’entreprise, fonds thématiques durables), la part immobilière de son contrat tombe mécaniquement à 200 000 euros.

Si l’ensemble de son patrimoine immobilier (biens en direct, autres placements immobiliers, assurance vie) s’établit alors à 1 250 000 euros après arbitrage, il repasse sous le seuil de 1,3 million d’euros et sort du champ de l’IFI. Une telle opération, préparée avec son conseiller ou à l’aide des simulateurs Quelle Assurance Vie, peut engendrer une économie de plusieurs milliers d’euros d’impôt par an, sans nécessairement réduire le potentiel de performance globale du contrat.

- Réaliser les arbitrages avant le 1er janvier est indispensable, car l’IFI est calculé sur la photographie de votre patrimoine à cette date. Un arbitrage effectué le 3 janvier n’aura aucun impact sur l’impôt dû au titre de l’année en cours, même s’il modifie profondément votre allocation.

- Anticiper les délais d’exécution des arbitrages permet d’éviter que l’ordre ne soit traité trop tard par l’assureur. Certains contrats exigent plusieurs jours ouvrés pour réaliser les opérations, surtout lorsque des SCPI ou OPCI sont impliquées.

- Analyser l’impact financier de la cession d’immobilier au profit de supports financiers est tout aussi important que l’analyse fiscale. Les guides Quelle Assurance Vie proposent des cas chiffrés pour mettre en balance gain fiscal, performance attendue et niveau de risque.

Utiliser les avances et le plafonnement IFI

Les avances sur contrats d’assurance vie constituent un levier souvent sous-estimé. Il s’agit d’un prêt consenti par l’assureur, adossé à la valeur de rachat du contrat, sans rachat fiscalement imposable. Lorsque cette avance sert à financer un investissement immobilier, elle vient diminuer la valeur nette taxable à l’IFI, puisque la dette est directement liée à un actif immobilier imposable.

Le mécanisme de plafonnement IFI offre un second filet de sécurité. La somme de votre IFI et de votre impôt sur le revenu ne peut excéder 75 % de vos revenus de l’année précédente. Si le cumul dépasse ce seuil, une réduction d’IFI est accordée. Dans les dossiers à forte valeur immobilière mais à revenus relativement modestes, ce plafonnement peut limiter concrètement l’addition fiscale et influer sur les choix d’allocation au sein de l’assurance vie.

Les guides pratiques de Quelle Assurance Vie détaillent étape par étape les conditions de mise en place des avances, les coûts associés (taux appliqués, durée maximale, modalités de remboursement) ainsi que les critères de calcul du plafonnement IFI. En combinant ces dispositifs, il devient possible d’ajuster finement sa stratégie patrimoniale sans déstabiliser son plan d’épargne long terme.

Diversification et gestion dynamique du contrat

Pour maîtriser durablement l’IFI, la diversification reste un pilier de la stratégie. L’idée n’est pas de bannir totalement l’immobilier, mais de calibrer sa part dans l’assurance vie à un niveau compatible avec votre tolérance au risque et vos objectifs fiscaux. En renforçant la part d’unités de compte financières (fonds actions Europe et monde, obligations, produits structurés, fonds ISR diversifiés), la base taxable diminue tandis que le potentiel de rendement peut rester attrayant.

- Revoir l’allocation au moins une fois par an, en particulier en fin d’année, permet d’intégrer les dernières valorisations, les nouveaux versements et les éventuelles performances exceptionnelles de certains supports immobiliers. Un fonds immobilier qui a fortement progressé peut peser davantage dans le contrat et accroître l’exposition à l’IFI sans que vous en ayez pleinement conscience.

- Profiter des outils de suivi et d’alertes des contrats haut de gamme aide à détecter automatiquement lorsque la part immobilière dépasse un seuil que vous avez défini (par exemple 20 ou 30 % de l’encours). Certains assureurs proposent des tableaux de bord dynamiques, et Quelle Assurance Vie met à disposition des grilles de lecture pour interpréter ces données et décider des arbitrages.

- Envisager la gestion pilotée ou conseillée peut s’avérer judicieux lorsque le patrimoine devient conséquent. Des mandats de gestion intègrent désormais des contraintes fiscales, dont l’IFI, dans leurs paramètres d’allocation. Le gérant peut alors limiter automatiquement les investissements immobiliers en assurance vie pour rester cohérent avec votre situation globale.

Cette gestion dynamique, couplée à des outils de simulation et des conseils personnalisés, fait de l’assurance vie un instrument adaptable, capable de s’ajuster chaque année aux évolutions de votre patrimoine, des marchés et des règles fiscales.

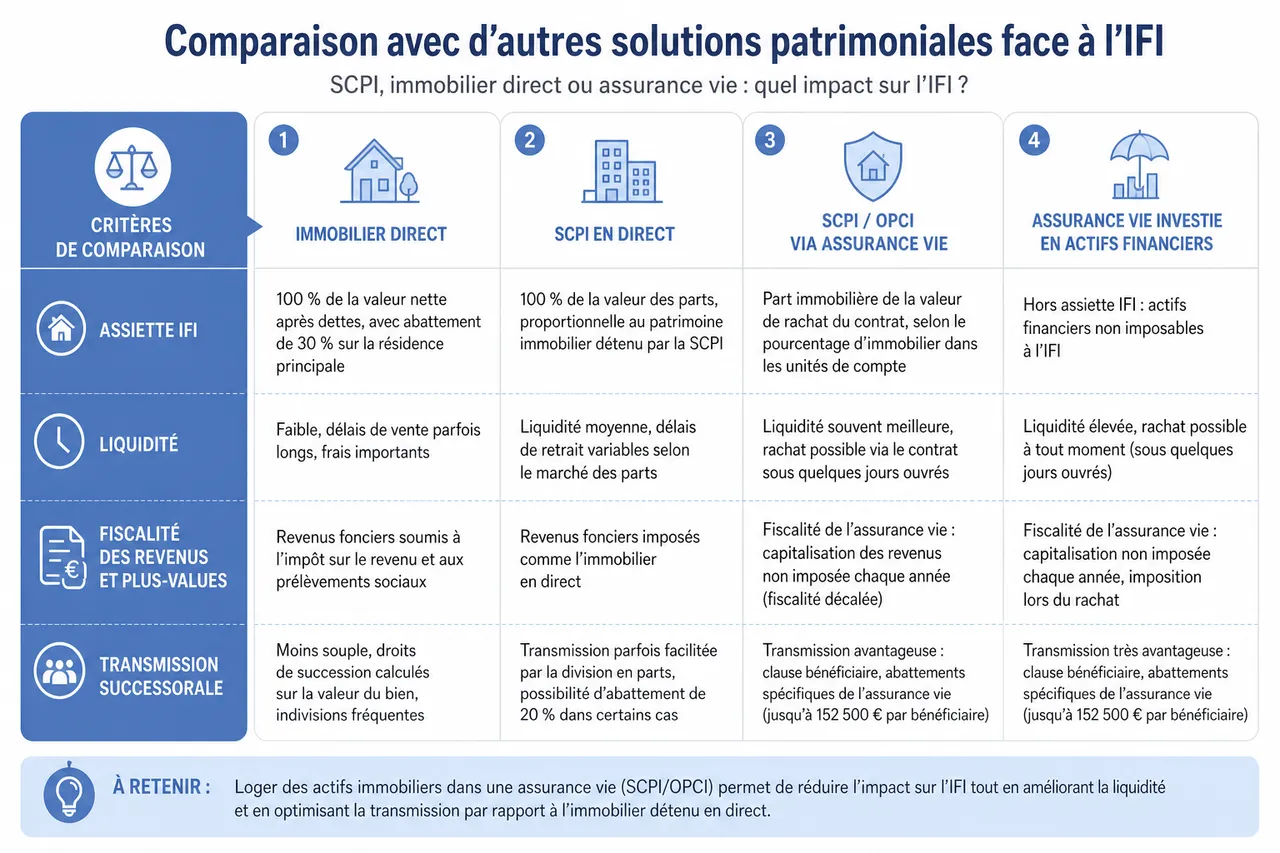

Comparaison avec d’autres solutions patrimoniales face à l’IFI

SCPI, immobilier direct ou assurance vie: quel impact sur l’IFI?

Les investisseurs disposent aujourd’hui d’un large éventail de supports immobiliers: immobilier locatif détenu en direct, parts de SCPI achetées en direct, SCPI et OPCI logés dans une assurance vie, ou encore contrats d’assurance vie investis majoritairement en actifs financiers. Chacune de ces solutions présente des caractéristiques distinctes en matière d’IFI, de liquidité, de fiscalité sur les revenus et plus-values, et de transmission successorale.

| Solution | Assiette IFI | Liquidité | Fiscalité des revenus | Transmission |

|---|---|---|---|---|

| Immobilier direct | 100 % de la valeur nette après dettes, avec abattement de 30 % sur la résidence principale | Faible, délais de vente parfois longs, frais importants | Revenus fonciers soumis à l’impôt sur le revenu et aux prélèvements sociaux | Moins souple, droits de succession calculés sur la valeur du bien, indivisions fréquentes |

| SCPI en direct | 100 % de la valeur des parts, proportionnelle au patrimoine immobilier détenu par la SCPI | Liquidité moyenne, délais de retrait variables selon le marché des parts | Revenus fonciers imposés comme l’immobilier en direct | Transmission parfois facilitée par la division en parts, possibilité d’abattement de 20 % dans certains cas |

| SCPI via assurance vie | Part immobilière de la valeur de rachat du contrat, selon le pourcentage d’immobilier dans les unités de compte | Liquidité souvent meilleure, rachat possible via le contrat sous quelques jours ouvrés | Fiscalité de l’assurance vie (prélèvement forfaitaire unique ou barème après abattement) sur les rachats | Transmission optimisée grâce au cadre spécifique de l’assurance vie (abattements par bénéficiaire, clause bénéficiaire) |

| Assurance vie (hors immobilier) | Non soumise à l’IFI, quelle que soit la taille de l’encours | Très bonne, rachats partiels programmables, avances possibles | Fiscalité avantageuse après 8 ans, surtout pour les contrats ouverts avant 70 ans | Transmission facilitée, possibilité d’anticiper la succession et de répartir finement le capital |

Les outils de comparaison proposés par Quelle Assurance Vie permettent de visualiser rapidement les différences d’impact IFI entre ces solutions. En quelques clics, il devient possible de comparer plusieurs contrats d’assurance vie en fonction de la qualité de leur offre en SCPI, du niveau de frais, du choix en unités de compte financières et des options de gestion, afin d’opter pour la configuration la plus cohérente avec vos objectifs immobiliers et fiscaux.

Contrat de capitalisation et IFI

Le contrat de capitalisation, proche cousin de l’assurance vie, bénéficie d’un traitement comparable pour l’IFI lorsque des supports immobiliers sont présents. La part investie en immobilier entre dans la base imposable, au prorata de la valeur de rachat. En revanche, ce type de contrat possède une caractéristique intéressante pour la transmission: il ne se dénoue pas au décès de l’épargnant et peut être transmis en pleine propriété ou en nue-propriété, tout en conservant son antériorité fiscale.

En cas de donation ou de succession, la valeur fiscale retenue pour le contrat de capitalisation est figée au jour de la transmission, alors que la valeur économique peut continuer d’évoluer dans le temps. Cette particularité peut être mise à profit pour optimiser les transmissions familiales, surtout lorsque le patrimoine immobilier est important et déjà soumis à l’IFI. Les contenus pédagogiques de Quelle Assurance Vie détaillent ces montages et comparent, à profil égal, l’intérêt de l’assurance vie et du contrat de capitalisation dans un contexte d’IFI élevé.

Nouvelles dimensions à intégrer dans votre stratégie assurance vie et IFI

Suivi renforcé par l’administration fiscale et rôle de FICOVIE

Le fichier FICOVIE, qui recense les contrats d’assurance vie et de capitalisation au-delà d’un certain seuil, a considérablement accru la capacité de contrôle de l’administration sur les encours détenus. Cela signifie que l’exactitude de la déclaration IFI ne repose plus uniquement sur la bonne foi du contribuable: les incohérences entre les montants déclarés et les données issues de FICOVIE peuvent déclencher des demandes de précisions. Intégrer cette réalité incite à une transparence totale dans le calcul de la part immobilière de vos contrats et à conserver une traçabilité parfaite de vos arbitrages.

Profil des épargnants et place croissante de l’assurance vie dans le patrimoine taxable

Les études récentes montrent que l’assurance vie représente désormais une part significative du patrimoine financier des ménages français, avec un encours dépassant largement les milliers de milliards d’euros. Parmi les foyers redevables de l’IFI, une proportion importante détient au moins un contrat multisupport avec une poche immobilière, ce qui en fait un levier central d’optimisation. Cette montée en puissance explique l’intérêt croissant pour des contrats offrant un large choix d’unités de compte non immobilières, un domaine sur lequel Quelle Assurance Vie se focalise pour aider les épargnants à ajuster finement leur allocation.

Prendre en compte l’âge, la situation familiale et les objectifs de transmission

L’optimisation de l’IFI via l’assurance vie ne peut être pensée isolément de votre âge, de votre situation familiale et de vos projets de transmission. Un contribuable proche de la retraite privilégiera souvent des supports à volatilité modérée et une réduction progressive de la part immobilière, tout en conservant quelques poches de rendement. À l’inverse, un foyer plus jeune, déjà assujetti à l’IFI mais doté d’un horizon de placement long, pourra accepter une exposition plus élevée à l’immobilier dans l’assurance vie, à condition de structurer parallèlement des stratégies de donation et d’anticipation successorale. Les simulateurs et guides de Quelle Assurance Vie permettent de tester ces scénarios génération par génération.

FAQ: questions fréquentes sur l’assurance vie et l’IFI

Quels sont les pièges à éviter lors de la déclaration IFI?

Les erreurs de déclaration restent fréquentes, notamment lorsque le patrimoine est réparti entre plusieurs contrats et divers actifs immobiliers. Trois pièges principaux reviennent régulièrement dans les contrôles:

- Oublier certains supports immobiliers logés dans l’assurance vie, comme des SCI ou des OPCI intégrés dans des fonds « diversifiés » ou patrimoniaux, alors qu’ils sont bien partiellement investis en immobilier. Cet oubli peut entraîner un rappel d’impôt, assorti de pénalités, si l’administration identifie la discordance.

- Déclarer la valeur globale du contrat sans ventilation, en négligeant de distinguer la part immobilière de la part financière. Cette méthode simpliste conduit généralement à surévaluer ou sous-évaluer la base IFI et ne répond pas aux attentes de précision de l’administration.

- Sous-estimer la valeur des unités de compte immobilières, par exemple en utilisant une valorisation ancienne ou approximative alors que l’assureur fournit une valeur exacte au 1er janvier. En cas de contrôle, l’administration se fondera sur les données disponibles à partir de FICOVIE et des informations transmises par les assureurs.

Un accompagnement par un conseiller en gestion de patrimoine ou un fiscaliste se révèle particulièrement utile lorsque les encours sont élevés et les contrats nombreux. Quelle Assurance Vie recense des ressources pédagogiques et des check-lists qui aident à sécuriser chaque étape de la déclaration, de la collecte des informations auprès des assureurs jusqu’au remplissage de la déclaration en ligne.

La réforme IFI 2026 change-t-elle la donne?

La réforme 2026 n’a pas bouleversé la philosophie de l’IFI, mais elle a renforcé les exigences de transparence côté assureurs et les moyens de contrôle de l’administration. Les compagnies doivent désormais fournir une décomposition plus fine de la composition des unités de compte, ce qui permet de calculer plus précisément la part immobilière du contrat. En parallèle, les contrôles se sont intensifiés sur les arbitrages massifs réalisés en fin d’année et sur l’usage des avances pour financer de nouveaux investissements immobiliers.

- Conserver tous les relevés annuels et attestations de l’assureur devient indispensable, car ces documents servent de base à vos calculs et peuvent être demandés à tout moment en cas de contrôle.

- Documenter les arbitrages significatifs réalisés en décembre (motifs, montants, supports concernés) est une bonne pratique, surtout si ces opérations ont un impact notable sur votre exposition à l’IFI.

- Utiliser les dossiers de veille fiscale de Quelle Assurance Vie permet de suivre les ajustements réglementaires au fil des années et de mettre à jour votre stratégie sans attendre la période de déclaration.

Quels contrats d’assurance vie ne sont pas concernés par l’IFI?

Les contrats investis exclusivement sur des supports non immobiliers (fonds en euros, unités de compte actions, obligations, monétaires, fonds thématiques sectoriels ou géographiques) ne sont pas pris en compte dans le calcul de l’IFI. De plus, certains contrats non rachetables, dès lors qu’ils remplissent strictement les conditions d’irrévocabilité et d’absence de faculté de rachat, échappent également à cet impôt. Ces solutions peuvent constituer des piliers intéressants pour les épargnants fortement exposés à l’immobilier par ailleurs.

Les comparateurs de Quelle Assurance Vie permettent d’identifier rapidement quels contrats offrent la plus large palette de supports financiers non immobiliers et quels frais leur sont associés. Il devient alors possible de bâtir un « socle financier » totalement hors IFI, autour duquel viendront se greffer, de manière calibrée, des briques immobilières logées dans l’assurance vie ou détenues en direct.

Ressources et outils pour optimiser votre patrimoine face à l’IFI

Maîtriser les règles de l’IFI et affiner la gestion de votre assurance vie devient indispensable en 2026 pour préserver et valoriser votre patrimoine. Les choix de supports, la synchronisation des arbitrages et la prise en compte des évolutions fiscales ont un impact direct sur le montant de l’impôt et sur la qualité de la transmission future à vos proches.

- Explorer les guides détaillés de Quelle Assurance Vie sur l’assurance vie et l’IFI permet de passer en revue, point par point, les règles d’assujettissement, les subtilités liées aux unités de compte immobilières et les spécificités des contrats non rachetables. Chaque guide est illustré par des cas concrets, ce qui facilite la transposition à votre propre situation.

- Utiliser le simulateur IFI mis à jour pour 2026 offre la possibilité de tester différents scénarios: changement de proportion d’immobilier dans l’assurance vie, acquisition ou vente d’un bien, souscription ou cession de SCPI. En quelques minutes, vous Considérons que l’impact sur votre base taxable et sur votre impôt estimé.

- Comparer les contrats d’assurance vie avec l’outil dédié de Quelle Assurance Vie aide à sélectionner ceux qui combinent souplesse d’arbitrage, choix riche en unités de compte financières, frais compétitifs et options de gestion pilotée intégrant les enjeux d’IFI. Cette démarche évite de rester prisonnier d’un contrat peu adapté à vos objectifs.

- Approfondir votre compréhension de la fiscalité successorale et des droits de donation grâce aux articles spécialisés du site permet d’articuler votre stratégie IFI avec vos projets de transmission. Une même décision (par exemple, loger davantage d’immobilier dans un contrat) peut avoir un impact différent selon que l’on se situe avant ou après 70 ans, et selon la structure de la clause bénéficiaire.

- Solliciter un conseiller patrimonial pour une stratégie sur mesure reste une étape clé lorsque le patrimoine atteint plusieurs millions d’euros et que les contraintes familiales sont complexes. Quelle Assurance Vie fournit les ressources et le cadre d’analyse qui servent de base au dialogue avec ces experts, afin que chaque recommandation soit chiffrée et argumentée.

Utilisée intelligemment, l’assurance vie demeure un outil central pour optimiser votre patrimoine face à l’IFI en 2026. En combinant les guides pédagogiques, les simulateurs, les comparateurs de contrats et, si besoin, l’appui d’un professionnel, vous conservez la maîtrise de votre trajectoire patrimoniale. Quelle Assurance Vie s’inscrit dans cette démarche en vous fournissant une information fiable, à jour et exploitable, pour transformer une contrainte fiscale en opportunité d’optimisation globale de votre patrimoine.

- Assurance vie et ifi, comment optimiser votre patrimoine financier pour réduire votre impôt sur la fortune immobilière - 24 juin 2026

- Ouvrir une assurance vie pour un enfant, bonne idée ou fausse bonne solution pour l’aider à démarrer dans la vie ? - 23 juin 2026

- Où placer son épargne en 2026 pour maximiser ses gains ? - 23 juin 2026