Choisir le bon mode de gestion pour votre assurance vie peut transformer un simple placement en véritable levier patrimonial, ou au contraire, vous faire passer à côté d’opportunités cruciales. Entre gestion libre, profilée et pilotée, chaque option répond à des besoins distincts en termes d’implication, de compétences financières et d’objectifs d’épargne.

Quelle Assurance Vie vous aide à décrypter ces trois approches grâce à des guides comparatifs clairs et des conseils personnalisés, pour que vous puissiez aligner votre stratégie avec votre profil d’épargnant. Ce guide détaille les avantages, les contraintes et les profils types pour chaque mode de gestion, afin que vous preniez une décision éclairée et adaptée à votre situation patrimoniale.

Introduction à la gestion profilée en assurance vie

En 2026, la gestion profilée s’est imposée comme une alternative concrète pour celles et ceux qui veulent un accompagnement sans perdre la main sur leur épargne. Cette formule se situe entre la gestion totalement autonome et la délégation complète, séduisant désormais autant les novices que les investisseurs aguerris qui souhaitent gagner du temps tout en gardant un œil sur leur placement.

Pourquoi la gestion profilée attire-t-elle les épargnants en 2026?

Face à la complexité croissante des marchés, beaucoup cherchent aujourd’hui un équilibre entre simplicité et personnalisation. La gestion profilée rassure, car elle permet de bénéficier d’une allocation d’actifs conçue selon votre profil de risque, tout en profitant du regard d’experts. Concrètement, après un questionnaire d’entrée, l’assureur vous positionne sur un profil prédéfini et applique une répartition standardisée entre fonds euros, actions, obligations, immobilier et supports monétaires.

- Allocation d’actifs personnalisée: la gestion profilée repose sur des grilles d’allocation définies à l’avance pour chaque profil de risque (prudent, équilibré, dynamique). Ces grilles sont conçues par des sociétés de gestion qui intègrent l’horizon de placement, la volatilité historique des marchés et les objectifs de rendement. Par exemple, un profil équilibré pourra comporter 40 à 60 % d’unités de compte, le reste étant investi sur des supports sécurisés.

- Gestion confiée à des professionnels: une fois le profil choisi, ce sont les gérants qui sélectionnent les supports et assurent la diversification sectorielle et géographique. Ils comparent régulièrement les performances des fonds, arbitrent les moins performants et renforcent les thématiques porteuses, ce qui permet de bénéficier d’un pilotage professionnel sans avoir à suivre quotidiennement l’actualité financière.

- Une réponse à la montée en puissance des unités de compte: en France, la part des unités de compte dans les cotisations d’assurance vie dépasse désormais 40 % sur de nombreux contrats récents. Les épargnants cherchent donc des solutions encadrées pour accéder à ces supports plus risqués mais potentiellement plus rémunérateurs, ce que la gestion profilée permet de faire de manière structurée.

Fonctionnement et caractéristiques de la gestion profilée

La gestion profilée structure votre contrat selon différents profils, chacun offrant un dosage particulier entre sécurité et dynamique. L’idée est simple : aligner le niveau de prise de risque sur vos attentes et votre horizon d’investissement, pour avancer sereinement vers vos objectifs. Il s’agit d’une allocation standardisée, définie une fois pour toutes pour chaque profil, mais ajustée dans ses composantes par les gérants pour rester conforme au niveau de risque cible.

Les différents profils: prudent, équilibré, dynamique

- Profil prudent: Ici, la sécurité prime. L’essentiel de l’épargne est placé sur des fonds en euros et des supports obligataires de qualité, avec une part très limitée d’unités de compte risquées. Ce profil vise à préserver le capital avec une volatilité faible, au prix d’un rendement plus modéré. Il est particulièrement adapté aux horizons de placement courts ou aux projets à forte contrainte de sécurité (complément de retraite imminent, capital à sécuriser pour une transmission).

- Profil équilibré: Ce profil recherche un juste milieu entre sécurité et performance potentielle. La répartition type combine une part significative de fonds sécurisés (fonds euros, obligations) avec des unités de compte actions, immobilières ou diversifiées pour booster le rendement sur le moyen et long terme. C’est souvent le profil le plus choisi, car il permet de viser une performance supérieure à celle d’un contrat 100 % sécurisé tout en limitant les à-coups des marchés par rapport à un profil très offensif.

- Profil dynamique: Ici, on vise la performance à long terme, avec une forte exposition aux actions et aux marchés internationaux. Les unités de compte peuvent représenter 70 % à 100 % du contrat, avec des thématiques variées (technologie, climat, marchés émergents). Ce choix convient aux personnes ayant du temps devant elles, une forte tolérance au risque et la capacité financière d’absorber des phases de baisse parfois marquées sans remettre en cause leurs objectifs.

Le rôle des experts et l’automatisation

Des gestionnaires chevronnés définissent pour chaque profil une allocation type, puis la réajustent régulièrement en fonction de l’évolution des marchés. Grâce à des outils automatiques, les arbitrages sont réalisés rapidement pour saisir les opportunités ou limiter les pertes, tout en restant cohérents avec votre profil. Ce suivi professionnel assure une gestion dynamique, même si vous manquez de temps ou de connaissances pointues.

- Rebalancements réguliers: lorsque les marchés montent ou baissent, la part des actions et des supports sécurisés dérive par rapport à l’allocation cible. Les gérants procèdent alors à des arbitrages pour revenir à la répartition initiale, ce qui revient à prendre ses bénéfices sur les classes d’actifs qui ont le plus monté et à renforcer celles qui ont le plus baissé, dans une logique de gestion disciplinée.

- Suivi des risques et des scénarios de marché: les équipes de gestion utilisent des indicateurs de risque (volatilité, drawdown, corrélations entre classes d’actifs) et des scénarios macroéconomiques pour adapter les choix de fonds au sein de chaque profil. Par exemple, elles peuvent réduire la part d’actions européennes au profit d’actions mondiales ou de thématiques défensives en cas de tensions économiques particulières.

- Automatisation au service de la réactivité: les plateformes de gestion d’assurance vie permettent désormais d’exécuter des arbitrages en masse en quelques clics pour tous les contrats rattachés à un même profil. Cela garantit une mise en œuvre homogène des décisions d’investissement et une réactivité supérieure à celle que pourrait avoir un épargnant en gestion libre intervenant manuellement.

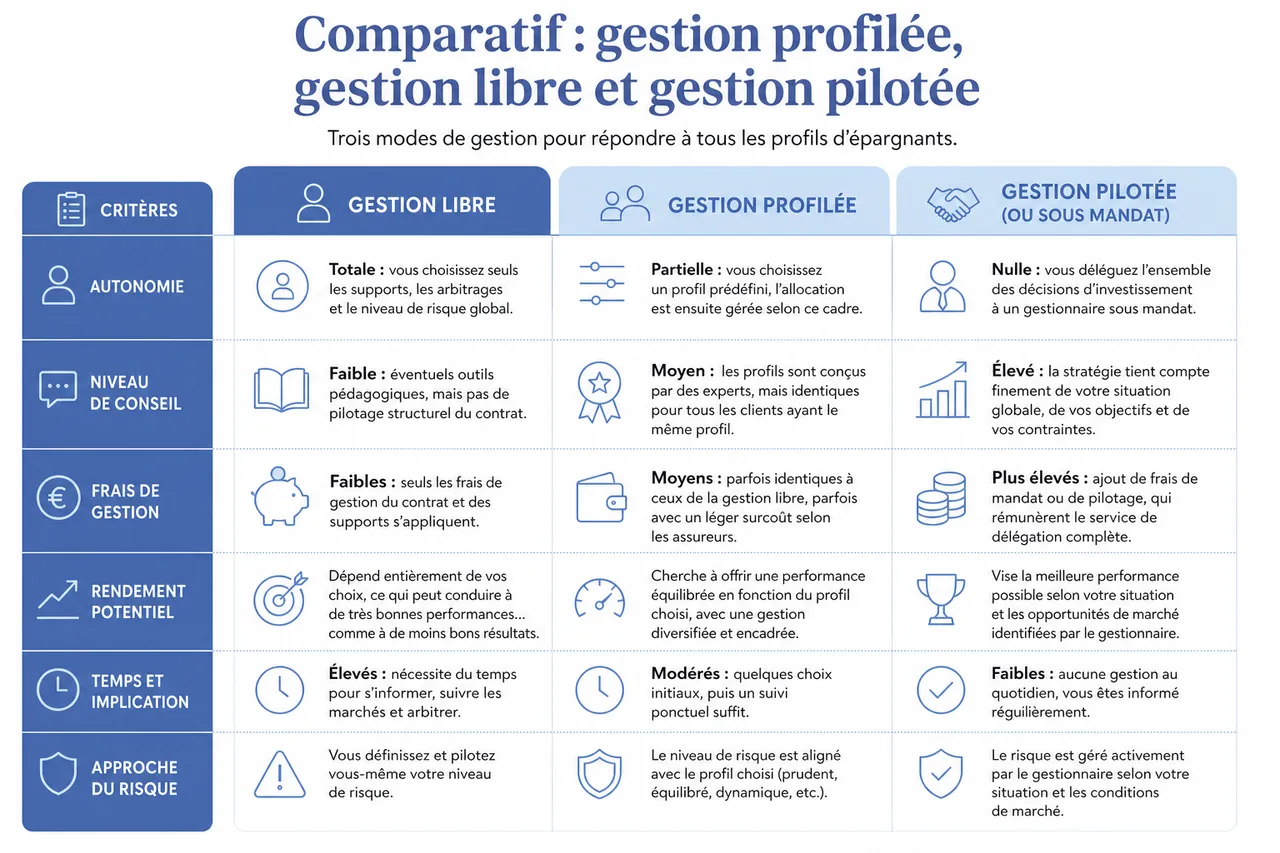

Comparatif : gestion profilée, gestion libre et gestion pilotée

Votre choix dépendra surtout de votre envie d’implication, de vos connaissances et du temps que vous pouvez consacrer à votre épargne. Les assureurs distinguent généralement quatre grandes familles : la gestion libre, la gestion profilée, la gestion pilotée (ou sous mandat) et, parfois, la gestion conseillée. Chaque mode répond à un niveau spécifique d’autonomie et d’accompagnement.

Tableau comparatif des modes de gestion

| Critère | Gestion libre | Gestion profilée | Gestion pilotée |

|---|---|---|---|

| Autonomie | Totale : vous choisissez seuls les supports, les arbitrages et le niveau de risque global. | Partielle : vous choisissez un profil prédéfini, l’allocation est ensuite gérée selon ce cadre. | Nulle : vous déléguez l’ensemble des décisions d’investissement à un gestionnaire sous mandat. |

| Niveau de conseil | Faible : éventuels outils pédagogiques, mais pas de pilotage structurel du contrat. | Moyen : les profils sont conçus par des experts, mais identiques pour tous les clients ayant le même profil. | Élevé : la stratégie tient compte finement de votre situation globale, de vos objectifs et de vos contraintes. |

| Frais de gestion | Faibles : seuls les frais de gestion du contrat et des supports s’appliquent. | Moyens : parfois identiques à ceux de la gestion libre, parfois avec un léger surcoût selon les assureurs. | Plus élevés : ajout de frais de mandat ou de pilotage, qui rémunèrent le service de délégation complète. |

| Rendement potentiel | Dépend entièrement de vos choix, ce qui peut conduire à de très bonnes performances comme à des contre-performances si la stratégie est mal construite. | Modéré à dynamique selon le profil, avec une diversification encadrée qui cherche à optimiser le couple rendement/risque. | Optimisé selon la stratégie des experts, souvent avec une gestion plus fine des risques et une adaptation à la conjoncture macroéconomique. |

| Profils adaptés | Investisseurs autonomes, expérimentés, à l’aise avec les marchés et disposant de temps pour suivre leur contrat. | Épargnants cherchant simplicité, diversification automatique et cadre de risque prédéfini, sans abandonner totalement la main. | Personnes qui souhaitent déléguer totalement leur épargne, avec un patrimoine à structurer ou des enjeux complexes (retraite, transmission, optimisation fiscale). |

- Gestion libre: ce mode convient aux profils très autonomes, qui veulent choisir eux-mêmes chaque support et construire une stratégie sur mesure. Il peut être performant si les décisions sont cohérentes sur la durée, mais expose à des erreurs classiques (surconcentration sur quelques fonds, réactions émotionnelles aux baisses de marché) qui pénalisent souvent les résultats à long terme.

- Gestion profilée: cette formule propose un encadrement professionnel et une personnalisation via les profils de risque, tout en vous laissant la main sur la sélection initiale du profil et la possibilité de le modifier. Elle représente un bon compromis pour dynamiser une assurance vie sans y consacrer trop de temps, avec une structure de frais généralement mesurée.

- Gestion pilotée: la gestion sous mandat s’adresse à ceux qui préfèrent tout confier à des experts, souvent en contrepartie de frais supplémentaires. Elle est particulièrement pertinente pour les patrimoines importants ou pour les personnes qui souhaitent une prise en compte globale de leur situation (autres placements, immobilier, fiscalité) dans la stratégie d’investissement.

Résumé des critères clés à comparer

| Élément | Point de vigilance | Questions à poser à l’assureur |

|---|---|---|

| Niveau d’accompagnement | Risque de se retrouver seul en gestion libre ou, au contraire, de trop déléguer en gestion pilotée. | Qui décide des arbitrages au quotidien et à quelle fréquence les allocations sont-elles revues? |

| Structure de frais | Des frais trop élevés peuvent rogner une partie significative de la performance sur 10 ou 15 ans. | Quels sont les frais de gestion du contrat, des unités de compte, et existe-t-il des frais supplémentaires de mandat? |

| Flexibilité | Certains contrats limitent la fréquence des changements de profil ou facturent des arbitrages. | Combien de changements de profil sont autorisés chaque année et les arbitrages sont-ils facturés? |

Avantages et inconvénients de la gestion profilée

La gestion profilée séduit par sa simplicité et la tranquillité d’esprit qu’elle procure, mais il reste important de bien en cerner les limites pour savoir à quoi s’attendre. Les principaux acteurs du marché la positionnent comme une solution clé en main pour dynamiser son contrat sans gérer soi-même chaque support.

- Avantages:

- Gestion quotidienne simplifiée : inutile d’être un expert ou de suivre l’actualité financière en continu. L’allocation repose sur des profils standardisés qui intègrent déjà une diversification entre classes d’actifs, ce qui réduit le risque de décisions impulsives ou trop concentrées sur quelques secteurs à la mode.

- Gain de temps : les arbitrages sont pris en charge par des professionnels, qui appliquent les décisions de gestion de manière homogène pour tous les contrats d’un même profil. Cette industrialisation permet de maintenir une cohérence de stratégie, même lorsque les marchés deviennent plus volatils et qu’il faudrait, en gestion libre, réagir rapidement.

- Allocation modulable : votre profil et vos objectifs évoluent, votre répartition d’actifs aussi. Il est généralement possible de passer d’un profil dynamique à un profil équilibré ou prudent au fil du temps, par exemple à l’approche de la retraite ou de la réalisation d’un projet important, tout en restant dans le même contrat.

- Suivi régulier par des experts : les équipes de gestion analysent les performances des fonds, la conjoncture macroéconomique et les perspectives de marché pour ajuster les supports au sein de chaque profil. Cela peut intégrer, selon les assureurs, des dimensions supplémentaires comme l’analyse extra-financière (ESG) ou la prise en compte de nouvelles thématiques d’investissement.

- Inconvénients:

- Frais de gestion parfois supérieurs à ceux d’une gestion libre : certains contrats appliquent un surcoût pour la gestion profilée, même si ce n’est pas systématique. Sur des horizons de 15 ou 20 ans, quelques dixièmes de point de frais de plus par an peuvent représenter plusieurs milliers d’euros de différence sur le capital final.

- Moins de personnalisation qu’une gestion sur mesure : l’allocation est standardisée pour tous les clients ayant le même profil. Vos situations particulières (autres placements, projets très spécifiques, contraintes fiscales ou successorales) ne sont pas prises en compte dans la construction de l’allocation, ce qui peut conduire à un certain décalage avec vos besoins réels.

- Performance non garantie : même s’il existe un cadre professionnel et une diversification, l’exposition aux marchés financiers implique des fluctuations de valeur. En cas de baisse prolongée des marchés, le capital peut être temporairement ou durablement sous son niveau initial, surtout pour les profils les plus dynamiques.

Exemples concrets et cas d’usage

Supposons que Marc, 40 ans, qui souhaite préparer sa retraite sans passer ses soirées à surveiller les marchés. Il choisit une gestion profilée équilibrée : son contrat évolue automatiquement pour profiter d’un rendement moyen de 4,2 % sur trois ans, même lors des phases de turbulences économiques, grâce à une répartition maîtrisée entre actions et supports plus défensifs. À l’inverse, Claire, retraitée, avait opté pour un profil dynamique lorsqu’elle était encore en activité. À l’approche de la retraite, elle a basculé vers un profil prudent, ce qui a sécurisé l’essentiel de son capital tout en conservant une petite part d’unités de compte pour lutter contre l’inflation. Ces deux parcours illustrent à quel point la gestion profilée s’adapte à chaque étape de la vie et à l’évolution des projets.

Tableau récapitulatif des atouts et limites

| Aspect | Point fort | Point de vigilance |

|---|---|---|

| Simplicité | Allocation clé en main, adaptée à un profil de risque, sans sélection individuelle des supports. | Moins de liberté pour intégrer des convictions personnelles fortes ou des thématiques de niche. |

| Performance | Diversification professionnelle qui limite certains biais comportementaux et erreurs de débutants. | Aucun rendement garanti, surtout pour les profils exposés aux marchés actions. |

| Coût | Frais parfois identiques à la gestion libre selon les assureurs, ce qui offre un bon rapport services/frais. | Vérifier l’existence d’un surcoût éventuel par rapport à la gestion libre et son impact sur le long terme. |

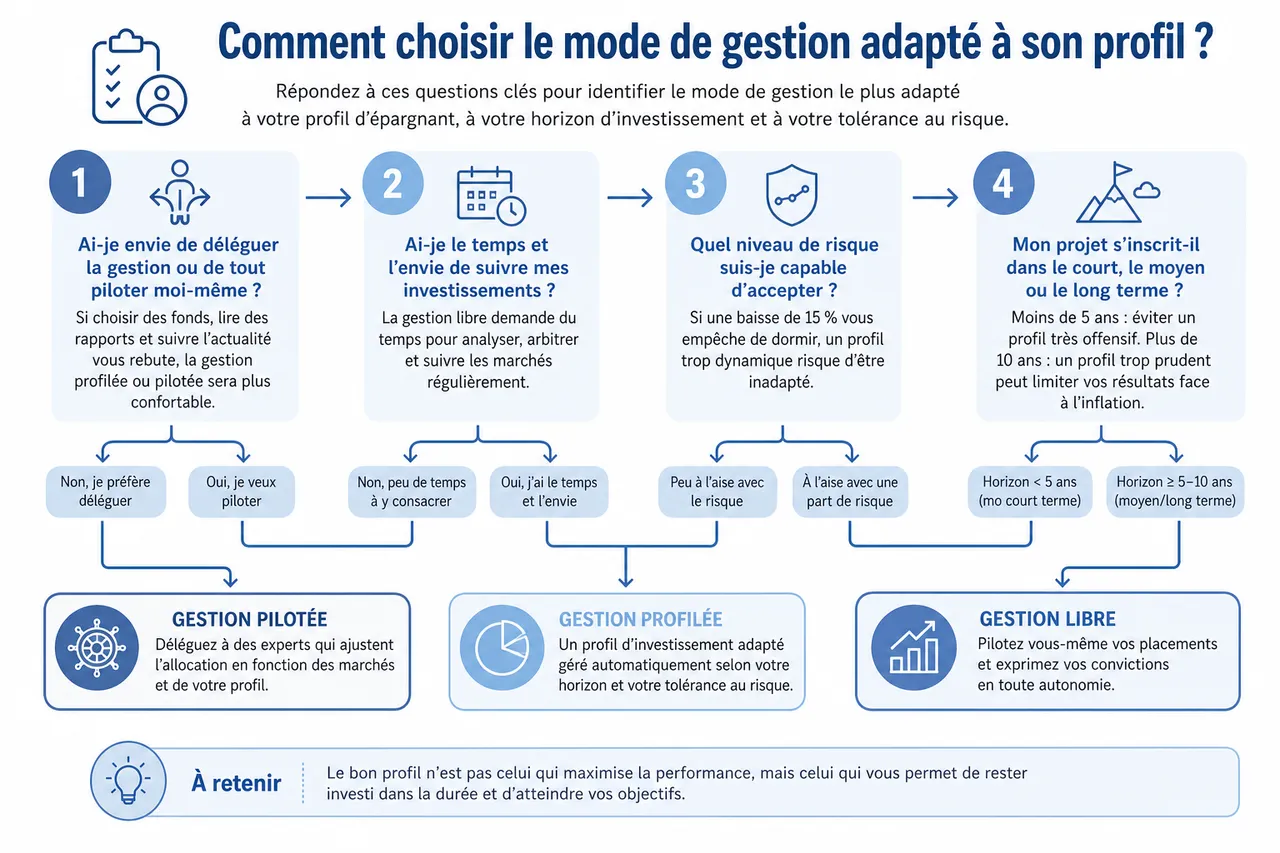

Comment choisir le mode de gestion adapté à son profil ?

Pour bien choisir, posez-vous les bonnes questions, en tenant compte de votre expérience, de votre horizon d’investissement et de votre tolérance au risque. Les questionnaires réglementaires que vous remplissez lors de la souscription ont pour objectif d’identifier votre profil investisseur, mais un travail personnel de réflexion reste indispensable.

Mini-guide de décision: questions clés à se poser

- Ai-je envie de déléguer la gestion ou de tout piloter moi-même ? Si l’idée de choisir des fonds, de lire des rapports de gestion et de suivre l’actualité économique vous rebute, la gestion profilée ou pilotée sera plus confortable qu’une gestion libre. À l’inverse, si vous disposez déjà d’expérience en bourse et souhaitez exprimer vos propres convictions, la gestion libre peut rester pertinente.

- Quel niveau de risque suis-je capable d’accepter ? Le bon profil n’est pas celui qui maximise la performance, mais celui qui vous permet de rester investi même lorsque les marchés baissent. Si une baisse de 15 % en cours d’année vous empêche de dormir, un profil trop dynamique risque d’être inadapté, même si son potentiel de rendement est supérieur sur le papier.

- Mon projet s’inscrit-il dans le court, le moyen ou le long terme ? Pour un horizon inférieur à cinq ans, un profil très offensif expose à un risque de devoir retirer son capital pendant une phase de baisse. À l’inverse, sur plus de dix ans, un profil trop prudent peut limiter la capacité de votre épargne à battre l’inflation et à réellement faire croître votre patrimoine.

- Ai-je le temps et les compétences pour suivre et ajuster mes placements ? Une gestion libre performante demande du temps, de la curiosité pour les marchés financiers et une discipline forte. Si ces conditions ne sont pas réunies, la gestion profilée ou pilotée offre un cadre plus robuste pour rester cohérent sur la durée.

- Ma priorité, c’est la sécurité, la performance ou la simplicité ? Ces trois objectifs ne sont pas toujours compatibles. La gestion profilée cherche un équilibre entre performance et simplicité, alors que la gestion libre permet d’aller plus loin dans la personnalisation au prix d’un effort plus important, et que la gestion pilotée maximise la délégation.

Des simulateurs et des comparateurs en ligne, comme ceux proposés par Quelle Assurance Vie, vous aident à visualiser concrètement l’impact de chaque mode de gestion, selon votre profil d’investisseur. En comparant plusieurs contrats, vous pouvez analyser la variété des profils disponibles, le détail des allocations, la politique de frais et les performances passées pour affiner votre choix et anticiper les résultats sur la durée.

Angles pratiques souvent négligés en gestion profilée

Au-delà des grandes caractéristiques, certains aspects opérationnels de la gestion profilée restent parfois sous-estimés alors qu’ils jouent un rôle décisif dans la réussite de votre stratégie d’épargne. Les intégrer à votre réflexion permet d’utiliser pleinement les ressources mises à disposition par un site spécialiste comme Quelle Assurance Vie.

Prise en compte de l’investissement responsable et des critères ESG

De plus en plus de gestions profilées intègrent des critères environnementaux, sociaux et de gouvernance (ESG) dans la sélection de leurs supports. Cela se traduit par une part croissante de fonds labellisés dans les allocations, ou par des profils spécifiques orientés vers la finance durable, permettant de concilier recherche de rendement et impact positif.

Articulation avec la fiscalité et la transmission

La gestion profilée ne modifie pas le cadre fiscal de l’assurance vie, mais la façon dont l’allocation évolue peut influencer le moment et le montant des rachats. Adapter son profil en amont d’un rachat partiel ou d’une transmission programmée permet d’optimiser la fiscalité et de sécuriser les capitaux destinés aux bénéficiaires, ce qui fait partie des conseils régulièrement mis en avant par Quelle Assurance Vie.

Combiner plusieurs modes de gestion dans un même patrimoine

Il est possible d’utiliser la gestion profilée sur un contrat principal tout en conservant un autre contrat en gestion libre ou pilotée pour des objectifs différents. Cette complémentarité offre un pilotage plus fin de votre patrimoine global : par exemple, une gestion profilée équilibrée pour la retraite et une gestion libre plus offensive pour un projet à long terme, le tout coordonné à l’aide des outils de suivi et de comparaison de Quelle Assurance Vie.

FAQ sur la gestion profilée en assurance vie

Quels sont les frais cachés et comment les identifier ?

La gestion profilée comporte certains frais à bien connaître :

- Frais de gestion annuels du contrat : ils s’appliquent sur l’ensemble de l’encours, qu’il soit investi en fonds euros ou en unités de compte. Ils se situent souvent autour de 0,7 % à 1,2 % par an, et peuvent légèrement varier d’un contrat à l’autre.

- Frais de gestion des unités de compte : chaque fonds ou unité de compte a ses propres frais internes, qui viennent diminuer la performance brute. Les profils très diversifiés peuvent recourir à des fonds de fonds, dont la structure de frais mérite une attention particulière.

- Frais d’arbitrage et frais d’entrée ou de sortie : certains contrats facturent les arbitrages au-delà d’un certain nombre gratuit par an, ou appliquent des frais lors des versements et des rachats. Ces coûts doivent être intégrés dans la comparaison entre contrats et modes de gestion.

Prenez toujours le temps de lire la notice d’information de votre contrat et le détail des frais des unités de compte. Les comparateurs de Quelle Assurance Vie permettent d’évaluer rapidement l’impact de ces frais sur la performance à long terme en simulant plusieurs scénarios de rendement et de durée de détention.

Peut-on changer de profil en cours de contrat ?

Oui, la plupart des contrats d’assurance vie en gestion profilée offrent aujourd’hui une grande flexibilité. Vous pouvez réajuster votre profil à tout moment, souvent sans frais additionnels : par exemple, passer d’un profil dynamique à un profil prudent avant un projet immobilier, à l’approche de la retraite ou après un changement important de situation familiale. Cette adaptabilité est précieuse lorsqu’il s’agit de faire évoluer votre stratégie sans devoir changer de contrat.

La gestion profilée convient-elle aux petits versements réguliers ?

La gestion profilée est particulièrement adaptée aux versements programmés, même modestes, car chaque mensualité est investie selon l’allocation définie par le profil. Cela permet de lisser les points d’entrée sur les marchés financiers et de bâtir progressivement un capital diversifié, sans se poser de question à chaque versement. Les outils de Quelle Assurance Vie aident à simuler l’effet de ces versements programmés sur plusieurs années.

Ressources pratiques pour aller plus loin

La gestion profilée se révèle être le compromis idéal pour beaucoup d’épargnants en 2026 : elle allie simplicité, accompagnement professionnel et adaptation continue à votre situation. Pour aller plus loin et faire un choix vraiment aligné sur vos besoins, il est utile de combiner une bonne compréhension des mécanismes avec l’utilisation d’outils d’aide à la décision.

- Profitez d’une allocation personnalisée sans contraintes de gestion au quotidien : en répondant à quelques questions sur votre situation et vos objectifs, vous accédez à un profil adapté, qui sert de cadre à la gestion de votre assurance vie. Cela vous permet de rester concentré sur vos projets plutôt que sur la sélection quotidienne de fonds.

- Comparez les formules, les frais et la flexibilité des contrats avant de vous engager : deux gestions profilées peuvent être très différentes en termes de composition, de performances historiques et de structure de frais. Les comparateurs de Quelle Assurance Vie permettent de mettre en perspective ces éléments pour identifier les offres les plus cohérentes avec vos attentes.

- Utilisez les ressources de Quelle Assurance Vie : guides détaillés, simulateurs de profil d’investisseur, comparateurs d’assurance vie et articles sur la fiscalité ou la succession vous aideront à intégrer votre assurance vie gestion profilée dans une stratégie patrimoniale globale, en tenant compte de vos autres placements et de vos projets de transmission.

Liens utiles et guides complémentaires

- Comparateur d’assurance vie : pour analyser les frais, les options de gestion (libre, profilée, pilotée) et la qualité des supports proposés.

- Simulateur de profil d’investisseur : pour mieux cerner votre tolérance au risque et identifier le profil de gestion profilée le plus adapté.

- Guide des frais en assurance vie : pour décrypter les frais visibles et moins visibles qui influencent la performance réelle de votre contrat.

- Conseils pour une gestion optimale : pour apprendre à articuler gestion profilée, pilotée et libre dans une stratégie cohérente de long terme.

Avant de faire votre choix, prenez le temps d’utiliser ces outils, d’interroger votre conseiller et de réfléchir à vos priorités. L’assurance vie gestion profilée n’est pas une solution figée : elle évolue avec vous, vos projets et vos envies. C’est la clé pour une épargne sereine, réellement diversifiée et adaptée à votre vie, que Quelle Assurance Vie vous accompagne à construire pas à pas.

- Loi TEPA et assurance vie : qui est exonéré, et ce que ça change pour les autres bénéficiaires - 7 août 2026

- Rendement de l’assurance vie sur 10 ans : ce que 10 000 € sont vraiment devenus entre 2016 et 2025 - 6 août 2026

- Assurance vie luxembourgeoise et rendement : ce que recouvrent vraiment les 4 à 9 % annoncés - 5 août 2026