Votre assurance vie peut échapper totalement aux règles classiques de la succession, ou au contraire y être intégrée selon la manière dont vous rédigez votre clause bénéficiaire. Cette distinction change radicalement la fiscalité applicable, les droits de vos héritiers et la protection de votre conjoint. Pourtant, beaucoup de souscripteurs négligent cette étape cruciale ou recopient une formule standard sans en mesurer les conséquences.

Quelle Assurance Vie vous guide pas à pas pour comprendre les mécanismes juridiques en jeu, comparer les différentes options de désignation et structurer une clause bénéficiaire parfaitement adaptée à votre situation patrimoniale et familiale.

Assurance vie et succession en 2026: principes et cadre légal

Le principe de l’assurance vie hors succession

L’assurance vie bénéficie d’un régime juridique spécifique en droit français. L’article L132-12 du Code des assurances précise que le capital ou la rente versés au décès de l’assuré au(x) bénéficiaire(s) désignés ne font pas partie de la succession de l’assuré. En pratique, les capitaux décès sont transmis directement au bénéficiaire, sans passer par le partage successoral entre les héritiers, et selon une fiscalité propre.

Ce mécanisme permet de favoriser une personne déterminée, qu’il s’agisse d’un enfant, d’un conjoint, d’un partenaire de Pacs, d’un membre de la famille ou même d’un tiers, tout en respectant la réserve héréditaire. Les sommes versées au(x) bénéficiaire(s) s’ajoutent, le cas échéant, à sa part d’héritage, mais ne se confondent pas avec la masse successorale, ce qui offre une grande liberté d’organisation patrimoniale.

Les sites de référence comme ceux des notaires et des assureurs rappellent que cette spécificité fait de l’assurance vie un outil de transmission très utilisé pour compléter ou aménager une succession, notamment pour avantager un conjoint ou partenaire de Pacs, protéger un enfant d’un premier lit ou organiser une aide à un proche vulnérable.

Quand l’assurance vie peut-elle être réintégrée dans la succession?

Ce principe de traitement « hors succession » n’est toutefois pas absolu. Plusieurs situations peuvent conduire à une réintégration partielle ou à une remise en cause du caractère autonome du contrat par les héritiers ou l’administration fiscale:

- Primes manifestement exagérées: Lorsque les versements sur le contrat apparaissent disproportionnés par rapport au patrimoine, à l’âge ou aux revenus du souscripteur, les héritiers peuvent saisir le juge pour faire qualifier ces primes de « manifestement exagérées ». Les capitaux correspondants peuvent alors être réintégrés à la succession pour rétablir l’équilibre entre les héritiers. En pratique, les tribunaux examinent l’ensemble des circonstances (âge avancé, santé, niveau de vie) pour apprécier cette exagération.

- Atteinte à la réserve héréditaire: Si l’utilisation de l’assurance vie conduit à réduire de façon abusive les droits des héritiers réservataires (principalement les enfants), ces derniers peuvent invoquer un détournement de la règle et demander une réévaluation des sommes transmises via le contrat. L’objectif est de préserver la part minimale qui doit obligatoirement leur revenir.

- Absence ou imprécision de la clause bénéficiaire: Lorsque aucun bénéficiaire n’a été désigné, ou lorsque la désignation est tellement vague qu’elle ne permet pas d’identifier clairement les bénéficiaires, le capital du contrat est alors automatiquement intégré à l’actif successoral. Il est ensuite réparti entre les héritiers selon les règles de droit commun et soumis aux droits de succession classiques.

- Primes versées après 70 ans: Même si le contrat reste juridiquement hors succession, les primes dépassant le seuil fiscal de 30 500 euros versées après 70 ans sont soumises au barème des droits de succession et réintégrées dans la base taxable, ce qui limite l’avantage fiscal pour les grosses transmissions tardives.

Dans la pratique, les contentieux autour des primes exagérées et de l’atteinte à la réserve restent relativement rares, mais ils sont en hausse dans les familles complexes ou lorsque des montants très significatifs ont été transférés via l’assurance vie. Un suivi régulier avec un notaire ou un conseil patrimonial permet de limiter les risques de remise en cause.

Le rôle du notaire et la consultation du registre FICOVIE

Lors du décès du souscripteur, le notaire chargé de la succession doit recenser l’ensemble des contrats d’assurance vie. Pour cela, il s’appuie sur le fichier national FICOVIE, géré par l’administration fiscale, qui recense les contrats de plus de 7 500 euros. La consultation de ce registre lui permet d’identifier les contrats existants, leur valeur de rachat et, le cas échéant, les clauses bénéficiaires.

Le notaire vérifie ensuite la conformité de la clause avec les règles de la réserve héréditaire et apprécie, au regard des primes versées et de la situation du défunt, s’il existe un risque de contestation pour primes manifestement exagérées. Il informe également les bénéficiaires de leurs droits, les accompagne pour les formalités et coordonne les échanges avec les assureurs.

- L’assurance vie est en principe distincte de la succession, mais des mécanismes de réintégration existent en cas d’abus ou d’irrégularités.

- Le notaire est l’interlocuteur central pour vérifier les contrats, appliquer les règles de la réserve et sécuriser le règlement des capitaux décès.

Pour préparer une transmission sereine, il est donc essentiel d’analyser votre situation familiale, le niveau des primes, la répartition du patrimoine entre assurance vie et autres biens, ainsi que la rédaction précise de votre clause bénéficiaire.

Fiscalité de l’assurance vie lors d’une succession: abattements, plafonds et cas particuliers

Abattements et plafonds applicables en 2026

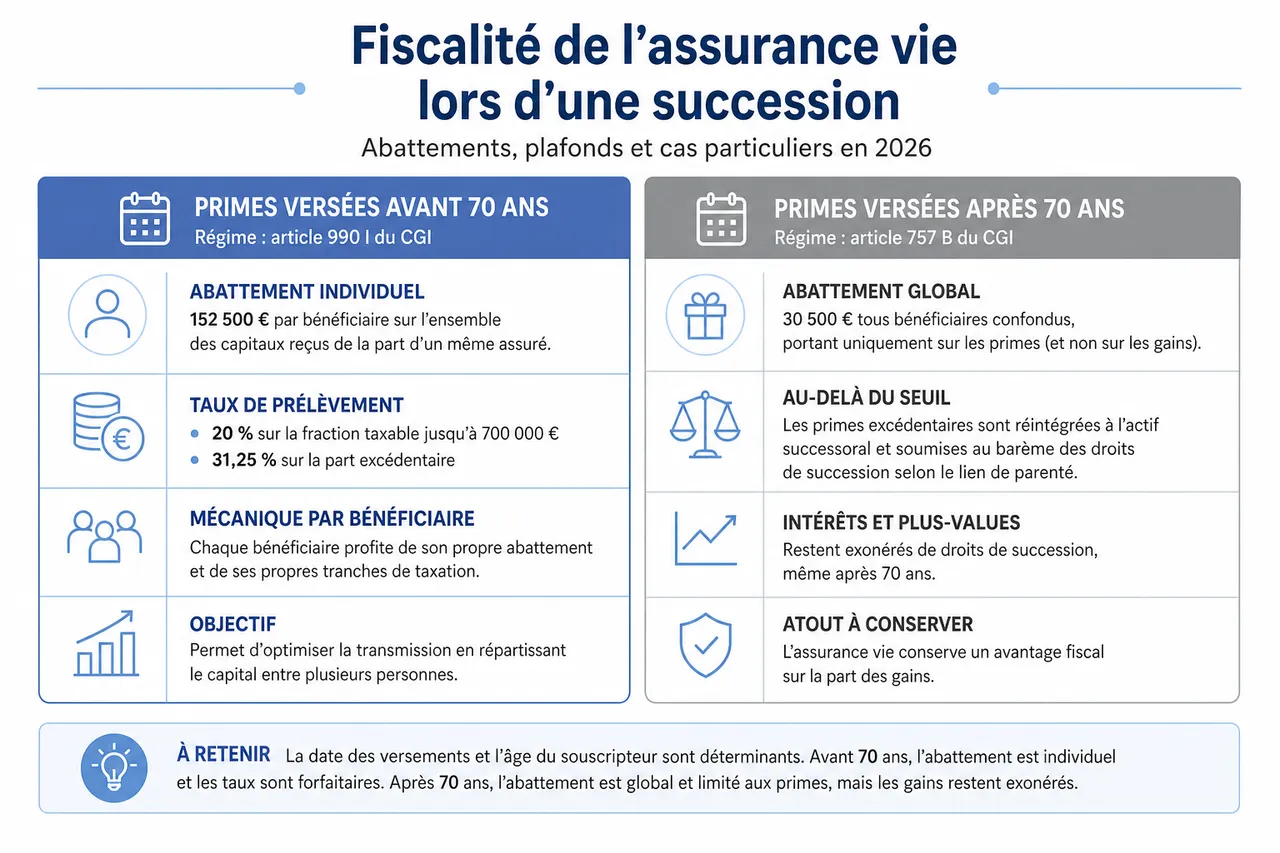

La fiscalité de l’assurance vie au décès dépend principalement de la date de souscription du contrat, de la date de versement des primes et de l’âge du souscripteur au moment des versements. Pour les contrats souscrits et alimentés dans les conditions aujourd’hui les plus fréquentes, la distinction avant/après 70 ans reste la clé de lecture.

- Primes versées avant 70 ans: Les capitaux issus de ces primes sont soumis au régime de l’article 990 I du Code général des impôts. Chaque bénéficiaire bénéficie d’un abattement individuel de 152 500 euros sur l’ensemble des capitaux reçus de la part d’un même assuré. Au-delà de cet abattement, la fraction taxable est soumise à un prélèvement de 20 % jusqu’à 700 000 euros, puis 31,25 % pour la part excédentaire. Cette mécanique par bénéficiaire permet d’optimiser la transmission en répartissant le capital entre plusieurs personnes.

- Primes versées après 70 ans: Les primes versées après 70 ans relèvent de l’article 757 B du CGI. Elles bénéficient d’un abattement global de 30 500 euros, tous bénéficiaires confondus, portant uniquement sur les primes et non sur les gains. Au-delà de ce seuil, les primes excédentaires sont réintégrées à l’actif successoral et soumises au barème des droits de succession selon le lien de parenté. Les intérêts et plus-values restent, en revanche, exonérés de droits de succession, ce qui conserve un intérêt au placement même tardif.

- Exonérations spécifiques: Les capitaux transmis au conjoint survivant ou au partenaire de Pacs sont exonérés de droits de succession, quel que soit l’âge de l’assuré et le niveau des primes. Certaines situations particulières, comme les transmissions à des fondations ou associations reconnues d’utilité publique, peuvent également bénéficier d’exonérations de droits de mutation à titre gratuit.

Les pages d’information de l’administration fiscale et des principaux assureurs confirment ces seuils et rappellent que la date de versement des primes (avant ou après le 13 octobre 1998 ou le 20 novembre 1991) peut encore, pour les contrats anciens, ouvrir des régimes plus favorables. Pour la majorité des contrats alimentés récemment, ce sont toutefois les seuils de 152 500 euros et 30 500 euros qui structurent la stratégie successorale.

Tableau récapitulatif: fiscalité selon l’âge au versement

| Âge du souscripteur lors du versement | Abattement applicable | Prélèvements ou droits | Base taxable | Points de vigilance |

|---|---|---|---|---|

| Avant 70 ans | 152 500 € par bénéficiaire | 20 % entre 152 500 € et 700 000 € par bénéficiaire 31,25 % au-delà |

Capital transmis (primes + gains) | Régime par bénéficiaire, optimisation possible en multipliant les bénéficiaires |

| Après 70 ans | 30 500 € tous bénéficiaires confondus | Barème des droits de succession selon le lien de parenté | Primes versées au-delà de 30 500 € Gains exonérés |

Régime global, intérêt d’anticiper une partie des versements avant 70 ans |

Illustration concrète: un parent qui verse 200 000 euros avant ses 70 ans au profit de sa fille lui permet de recevoir 152 500 euros totalement exonérés. Les 47 500 euros restants sont soumis à un prélèvement de 20 %, soit 9 500 euros. Si le même versement avait lieu après 70 ans, seuls 30 500 euros de primes seraient exonérés et le solde serait taxé au barème des droits de succession, potentiellement plus lourd selon les tranches et le lien de parenté.

Exemples pratiques et cas particuliers

- Transmission à plusieurs bénéficiaires: Un capital de 450 000 euros, alimenté avant 70 ans et réparti entre trois enfants, permet à chacun de bénéficier de l’abattement de 152 500 euros. Concrètement, chaque enfant reçoit 150 000 euros, soit une somme inférieure au seuil de 152 500 euros, ce qui aboutit à une absence totale de prélèvement spécifique sur l’assurance vie au décès.

- Protection d’un partenaire de vie ou d’un tiers: Le régime de l’assurance vie permet d’offrir le même abattement de 152 500 euros à un partenaire pacsé, à un concubin ou à un ami désigné comme bénéficiaire pour les primes versées avant 70 ans. À titre de comparaison, en succession classique, un concubin ou un ami est fortement taxé, avec un taux de 60 % au-delà d’un faible abattement. L’assurance vie devient alors un levier majeur pour protéger ces personnes.

- Versements importants après 70 ans: Un versement de 100 000 euros après 70 ans au profit d’un neveu bénéficie de l’abattement global de 30 500 euros. La fraction de 69 500 euros est intégrée à la succession et taxée selon le barème applicable entre oncle/tante et neveu/nièce, dont le taux peut atteindre 55 %. Même dans ce cas, l’intérêt financier du contrat demeure, car les intérêts générés par ces primes restent exonérés de droits.

Ces cas concrets montrent que deux contrats affichant le même capital au décès peuvent entraîner des conséquences fiscales très différentes selon l’âge des versements, le lien avec le bénéficiaire et la manière dont le capital est réparti. Les simulateurs et comparateurs de Quelle Assurance Vie permettent de tester plusieurs scénarios avant de prendre une décision.

| Situation | Traitement assurance vie (avant 70 ans) | Traitement succession classique | Impact pour le bénéficiaire |

|---|---|---|---|

| Transmission à un enfant | Abattement de 152 500 € par enfant puis 20 % / 31,25 % | Abattement de 100 000 € environ (barème successoral) puis barème progressif jusqu’à 45 % | Souvent moins de droits à payer avec l’assurance vie, surtout en cas de gros capitaux |

| Transmission à un concubin | Abattement de 152 500 €, puis 20 % / 31,25 % | Abattement très faible, taxation à 60 % | Différence très importante, l’assurance vie évite une grande partie de la taxation |

| Transmission à un ami | Même régime que pour un tiers: 152 500 € d’abattement, puis 20 % / 31,25 % | Taxation à 60 % après un faible abattement | L’assurance vie est quasiment incontournable pour ce type de transmission |

Comment optimiser la clause bénéficiaire de votre assurance vie?

Les différentes options de rédaction de la clause bénéficiaire

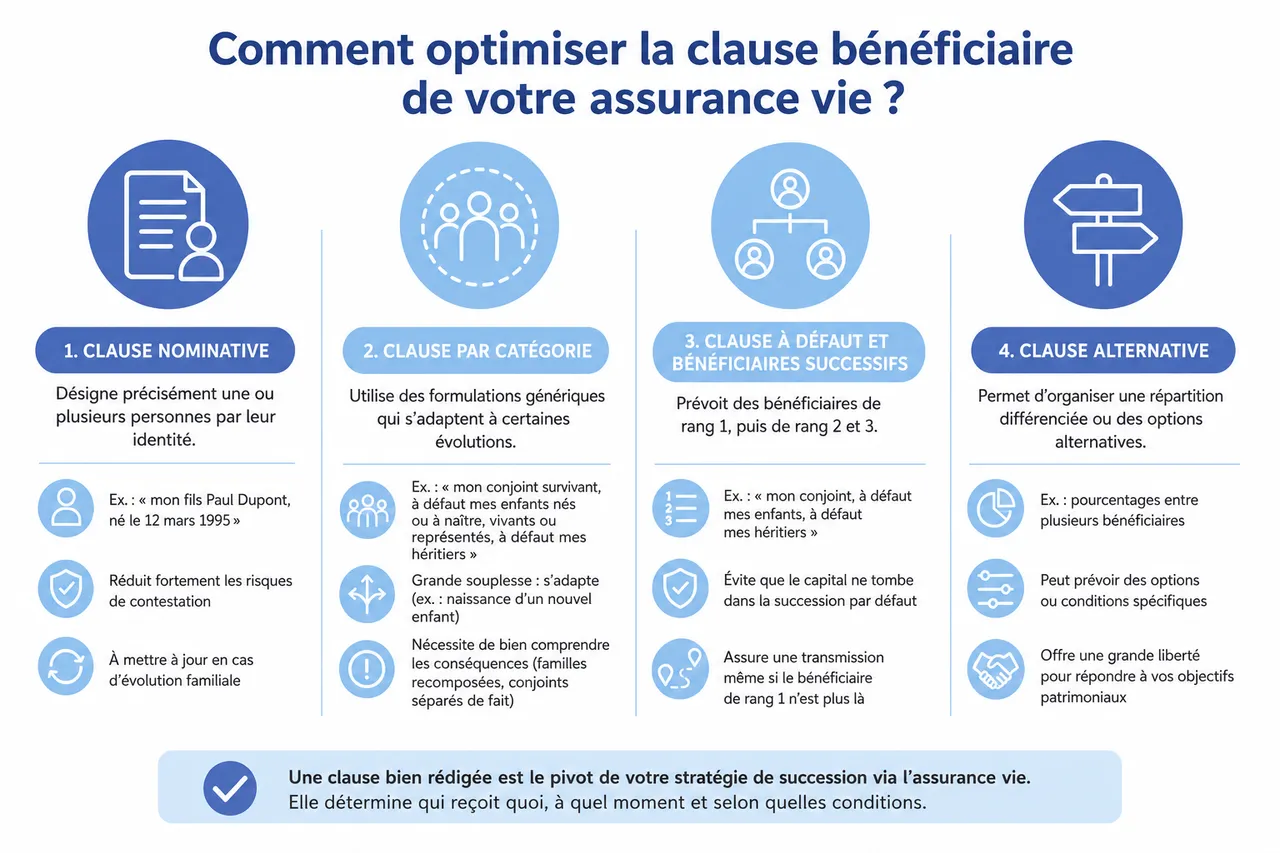

La clause bénéficiaire est le pivot de la stratégie de succession via l’assurance vie. C’est elle qui détermine qui reçoit quoi, à quel moment et selon quelles conditions. Sa rédaction doit donc être réfléchie, précise et adaptée aux règles légales comme à vos objectifs patrimoniaux.

- Clause nominative: Elle consiste à désigner clairement une ou plusieurs personnes par leurs noms, prénoms, dates de naissance, voire lien de parenté, par exemple « mon fils Paul Dupont, né le 12 mars 1995 ». Cette rédaction réduit fortement les risques de contestation, car l’identité du bénéficiaire est indiscutable. En contrepartie, toute évolution familiale (divorce, naissance, décès) nécessite une mise à jour active de la clause auprès de l’assureur.

- Clause par catégorie: Elle utilise des formulations génériques comme « mon conjoint survivant, à défaut mes enfants nés ou à naître, vivants ou représentés, à défaut mes héritiers ». Ce type de clause offre une grande souplesse, car il s’adapte automatiquement à certaines évolutions (naissance d’un nouvel enfant, par exemple). En revanche, elle demande une bonne compréhension des conséquences, notamment en présence de familles recomposées ou de conjoints séparés de fait.

- Clause à défaut et bénéficiaires successifs: La désignation de bénéficiaires de rang 1, puis de rang 2 et 3 (par exemple, « mon conjoint, à défaut mes enfants, à défaut mes héritiers ») permet d’éviter que le capital soit réintégré à la succession en cas de décès du bénéficiaire principal avant le souscripteur. C’est un moyen simple de sécuriser la transmission, y compris sur plusieurs générations.

- Clause avec démembrement de propriété: Dans des situations patrimoniales plus élaborées, il est possible de prévoir que le conjoint reçoit l’usufruit des capitaux et les enfants la nue-propriété, ce qui permet de protéger le conjoint tout en préparant la transmission aux enfants. Cette technique, plus complexe, nécessite un accompagnement notarial et une rédaction sur mesure.

Les assureurs mettent souvent à disposition une clause standard, mais celle-ci reste générique. Les guides de Quelle Assurance Vie expliquent pourquoi un ajustement, même simple, apporte souvent un gain important en clarté et en sécurité juridique.

Adapter la clause à son contexte familial et patrimonial

La clause bénéficiaire doit être pensée comme un outil personnalisable, au croisement de votre vie familiale, de votre patrimoine et de vos objectifs de protection. Quelques situations typiques illustrent l’intérêt d’une rédaction sur mesure:

- Familles recomposées: En présence d’un conjoint remarié et d’enfants de différentes unions, la clause permet de donner un capital précis au conjoint, tout en réservant une part à chaque enfant, qu’il soit issu du couple actuel ou d’une précédente relation. On peut par exemple prévoir « mon conjoint à hauteur de 50 %, mes deux enfants issus de mon premier mariage à hauteur de 25 % chacun ». Cette approche réduit le risque de tensions au moment du décès.

- Enfants mineurs: Lorsque les bénéficiaires sont des mineurs, le capital peut être important par rapport à leur âge. Il est alors pertinent de prévoir des modalités particulières, comme la désignation d’un administrateur spécial des fonds, ou la mise en place de conditions d’âge ou d’utilisation (par exemple, capital disponible à partir de 25 ans pour financer des études ou un projet d’installation). Cela évite que des sommes importantes soient gérées sans encadrement suffisant.

- Personnes en situation de handicap: La clause peut être aménagée pour compléter les ressources d’une personne handicapée sans remettre en cause certaines aides sociales. Il est parfois possible de combiner assurance vie et dispositifs spécifiques (comme les trusts ou mandats de protection) pour assurer un revenu régulier et sécurisé au bénéficiaire fragile.

- Bénéficiaires non-parents: La désignation d’un ami, d’un concubin non pacsé ou d’un proche sans lien de parenté proche est fortement pénalisée en succession classique. L’assurance vie permet d’atténuer cette pénalisation grâce à l’abattement de 152 500 euros. Une formulation claire de la clause (identité complète, part du capital) évite toute contestation de la part des héritiers légaux.

Erreurs fréquentes et conseils d’expert

- Absence de mise à jour de la clause: Beaucoup de contrats conservent une clause rédigée à l’ouverture, parfois plusieurs décennies auparavant. Des événements comme un divorce, un remariage, une naissance ou un décès peuvent rendre cette clause inadaptée, voire contraire à vos souhaits. Par exemple, un ex-conjoint peut rester désigné par inadvertance. Il est recommandé de relire la clause à chaque événement familial majeur et au moins tous les cinq ans.

- Bénéficiaire décédé ou introuvable: Si le bénéficiaire désigné est décédé avant l’assuré et qu’aucune clause « à défaut » n’a été prévue, le capital risque d’être réintégré à la succession, avec perte des avantages fiscaux. De même, une identité incomplète ou approximative peut ralentir, voire compliquer, le versement des capitaux. Une désignation claire, avec coordonnées actualisées, limite ces risques.

- Clause trop vague ou ambiguë: Des formulations comme « mes héritiers » sans autre précision peuvent créer des incertitudes, notamment en cas de famille recomposée, d’enfant non reconnu ou de conflit entre héritiers. Les assureurs et les notaires devront alors interpréter la clause, ce qui peut retarder le règlement. Une clause détaillée, mentionnant les catégories de bénéficiaires et leur ordre de priorité, réduit les risques de litige.

Pour sécuriser la transmission, plusieurs bonnes pratiques se dégagent:

- Contrôler régulièrement la clause bénéficiaire: Une relecture à intervalles réguliers et après chaque événement important (mariage, Pacs, séparation, naissance, décès, acquisition ou vente d’un bien majeur) permet d’ajuster le contrat à votre nouvelle réalité. Cette simple habitude évite de nombreuses situations conflictuelles.

- Privilégier une rédaction sur mesure: Au lieu de se limiter à la clause standard proposée par l’assureur, il est préférable de détailler les parts de chacun, les ordres de priorité et les conditions éventuelles. Les formulaires des assureurs acceptent généralement des clauses personnalisées, rédigées avec le concours d’un notaire ou d’un conseiller patrimonial.

- Solliciter un professionnel pour les cas complexes: Dès que le patrimoine devient significatif ou que la situation familiale se complexifie (entreprise familiale, enfants de plusieurs unions, résidence à l’étranger, etc.), l’intervention d’un notaire ou d’un conseiller en gestion de patrimoine est fortement recommandée. Les contenus pédagogiques de Quelle Assurance Vie peuvent servir de base de réflexion avant ces rendez-vous.

Les grandes tendances 2026: assurance vie, succession et attentes des épargnants

Montée en puissance de l’assurance vie dans les stratégies successorales

Les données publiées par la Fédération Française de l’Assurance montrent qu’environ la moitié de l’épargne financière des ménages français est logée dans des produits de long terme comme l’assurance vie, avec un encours dépassant largement les 1 800 milliards d’euros. Une part croissante de ces contrats est explicitement orientée vers la préparation de la transmission plutôt que vers la seule épargne retraite. Les études de marché indiquent que plus de 60 % des détenteurs de contrats mentionnent la protection de leurs proches comme motivation principale au moment de la souscription.

Vieillissement de la population et arbitrage avant / après 70 ans

Avec le vieillissement de la population, les assureurs observent une hausse des versements réalisés après 60 ans, y compris après 70 ans. Les statistiques sectorielles signalent que près d’un tiers des nouveaux versements sur assurance vie est aujourd’hui réalisé par des assurés de plus de 60 ans. Cela renforce l’importance de bien comprendre la frontière fiscale des 70 ans et invite à anticiper une partie des versements significatifs avant cet âge, tout en respectant l’équilibre global du patrimoine.

Attentes accrues en matière de conseil et de transparence

Les enquêtes de satisfaction menées auprès des épargnants mettent en évidence une demande croissante de pédagogie, de simulateurs et de comparateurs en ligne pour comprendre l’impact concret des clauses bénéficiaires et des plafonds fiscaux. Près de 40 % des détenteurs déclarent ne pas connaître précisément le régime fiscal applicable à leur contrat en cas de décès. Cette tendance renforce le rôle de plateformes spécialisées comme Quelle Assurance Vie, qui proposent des guides détaillés, des infographies et des outils de simulation gratuitement accessibles.

Place croissante des bénéficiaires non-héritiers

Les analyses des assureurs indiquent une progression régulière du nombre de contrats sur lesquels figure au moins un bénéficiaire non héritier direct, comme un concubin, un partenaire de vie ou un proche sans lien de parenté. Dans certains portefeuilles, cette situation concerne désormais plus d’un contrat sur cinq. Ce mouvement s’explique notamment par la hausse des unions libres et des familles recomposées. L’assurance vie apparaît alors comme un moyen privilégié d’assurer une protection patrimoniale que la succession classique ne permet pas ou peu.

FAQ et cas pratiques sur la succession et l’assurance vie

Questions fréquentes sur la fiscalité et les démarches

- Quels sont les plafonds applicables en cas de décès? Pour les primes versées avant 70 ans, chaque bénéficiaire dispose d’un abattement de 152 500 euros, puis la fraction excédentaire est taxée à 20 % jusqu’à 700 000 euros, puis 31,25 %. Pour les primes versées après 70 ans, l’abattement est global et limité à 30 500 euros sur les primes, tous bénéficiaires confondus, le surplus étant soumis au barème des droits de succession.

- Quelles sont les formalités pour le bénéficiaire d’un contrat? Le bénéficiaire doit généralement transmettre à l’assureur un certificat de décès, un justificatif d’identité, un RIB et, dans certains cas, une copie de la clause bénéficiaire. L’administration fiscale impose le dépôt d’une déclaration partielle de succession (formulaire 2705-A) lorsque des capitaux sont soumis aux prélèvements spécifiques ou aux droits de succession.

- Les héritiers peuvent-ils connaître l’existence et le montant des contrats? Les héritiers peuvent saisir un notaire qui consultera le fichier FICOVIE pour recenser les contrats d’assurance vie du défunt. Le notaire a ensuite pour mission d’informer les bénéficiaires, d’expliquer le traitement fiscal et d’intégrer les éventuelles réintégrations dans le calcul de la succession.

- Que se passe-t-il s’il n’y a aucun bénéficiaire désigné? En l’absence de bénéficiaire valable (clause vide, bénéficiaire décédé sans clause à défaut, désignation annulée), les capitaux du contrat intègrent la succession. Ils sont alors partagés entre les héritiers selon le droit commun et soumis au barème des droits de succession, ce qui supprime l’avantage fiscal spécifique de l’assurance vie.

Études de cas: transmission à plusieurs bénéficiaires, versements après 70 ans, etc.

- Cas 1: Transmission à plusieurs enfants avec versements avant 70 ans

Un contrat de 300 000 euros, alimenté uniquement avant 70 ans et réparti à parts égales entre deux enfants, donne 150 000 euros à chacun. Ce montant étant inférieur à l’abattement de 152 500 euros par bénéficiaire, aucun prélèvement spécifique lié à l’assurance vie n’est dû. Les enfants reçoivent donc l’intégralité du capital, en plus de leur éventuelle part dans la succession classique. - Cas 2: Versements après 70 ans pour un neveu

Un souscripteur de 75 ans verse 80 000 euros sur un contrat dont le bénéficiaire est son neveu. À son décès, 30 500 euros sont exonérés au titre de l’abattement global après 70 ans. Le solde de 49 500 euros est intégré à la succession et taxé au barème applicable entre oncle et neveu, avec un taux pouvant atteindre 55 %. Cette configuration illustre l’intérêt d’avoir alimenté une partie du contrat avant 70 ans ou d’avoir diversifié les outils de transmission. - Cas 3: Clause bénéficiaire à défaut en famille recomposée

Un assuré marié en secondes noces prévoit la clause suivante: « mon épouse en pleine propriété pour 60 %, à défaut mes deux enfants nés de mon premier mariage par parts égales, à défaut mes héritiers ». Si l’épouse décède avant lui, le capital se répartira automatiquement entre les deux enfants sans passer par la succession. Si tous sont décédés, le capital reviendra aux héritiers légaux restants. Cette clause limite les risques de réintégration dans la succession et préserve l’avantage fiscal.

- Le recours au notaire permet de vérifier que chaque scénario de transmission via l’assurance vie reste compatible avec la réserve héréditaire et le reste du patrimoine.

- Les outils de simulation de Quelle Assurance Vie aident à visualiser l’impact fiscal et à comparer différentes répartitions de bénéficiaires avant de figer une clause.

Checklist et conseils pour optimiser votre succession et assurance vie en 2026

- Relire et mettre à jour la clause bénéficiaire régulièrement: Une simple relecture tous les quelques années, et systématiquement après un événement important (mariage, Pacs, séparation, naissance, décès, changement de régime matrimonial), évite des désignations devenues incohérentes. Cette démarche ne prend que quelques minutes mais peut éviter des conflits patrimoniaux majeurs.

- Identifier clairement les bénéficiaires: Mentionner nom, prénom, date et lieu de naissance, et, si possible, lien de parenté garantit l’absence de confusion au moment du décès. Cela facilite la tâche de l’assureur et du notaire, accélère le versement des capitaux et évite que des homonymes ou des situations ambigües ne retardent la transmission.

- Anticiper la frontière des 70 ans: Pour les épargnants approchant 70 ans et disposant de capacités d’épargne significatives, il peut être judicieux de programmer des versements avant cet âge pour profiter pleinement de l’abattement de 152 500 euros par bénéficiaire. Cela ne signifie pas de tout verser précipitamment, mais de planifier le rythme des versements en cohérence avec son horizon de vie et ses besoins.

- Prendre en compte les cas particuliers de la famille: Famille recomposée, enfant vulnérable, concubin ou proche non héritier direct sont autant de situations qui justifient des clauses plus détaillées. Il est parfois utile de combiner plusieurs contrats ou plusieurs clauses pour répondre aux besoins de chacun, plutôt que de concentrer l’ensemble du capital sur un seul bénéficiaire.

- S’appuyer sur des professionnels et des outils spécialisés: Notaire, conseiller en gestion de patrimoine, mais aussi plateformes comme Quelle Assurance Vie fournissent des grilles de lecture, des comparateurs de contrats et des fiches pratiques. Cette combinaison d’accompagnement humain et d’outils numériques permet de construire une stratégie de succession réaliste, documentée et juridiquement sécurisée.

- Préparer sa succession via l’assurance vie ne se limite pas à ouvrir un contrat: c’est une démarche qui se construit dans le temps, avec des ajustements réguliers.

- En combinant les conseils de professionnels et les ressources de Quelle Assurance Vie, il devient possible de transformer un simple produit d’épargne en véritable outil de protection familiale et de transmission optimisée.

- Taux technique de l’assurance vie : définition, plafond légal et rendement vraiment garanti - 18 juillet 2026

- Effet cliquet de l’assurance vie : comment vos gains sont verrouillés chaque année - 10 juillet 2026

- Prévision de rendement de l’assurance vie 2026 : les taux attendus (fonds euros et UC) - 9 juillet 2026