Goodvest promet une assurance vie 100 % responsable, mais tient-elle vraiment ses engagements en matière de performance et de transparence? Vous cherchez à placer votre épargne dans un contrat qui conjugue rendement et impact environnemental, sans sacrifier la fiscalité avantageuse de l’assurance vie. Nous avons passé au crible l’offre Goodvest: frais réels, supports disponibles, accessibilité et qualité du service client.

Ce test complet, réalisé par Quelle Assurance Vie, vous livre une analyse objective et détaillée pour vous aider à décider si ce contrat mérite votre confiance et votre capital en 2026.

Introduction à l’assurance vie Goodvest

Goodvest occupe une place de plus en plus centrale sur le marché français de l’assurance vie responsable. Fondée en 2020 par Joseph Choueifaty et Antoine Bénéteau, cette fintech s’est donnée pour mission de faire fructifier l’argent des épargnants via des portefeuilles alignés sur l’Accord de Paris, en excluant systématiquement les secteurs les plus polluants comme les énergies fossiles, le tabac ou l’armement. Elle est immatriculée à l’Orias en tant que courtier en assurance et conseiller en investissement financier, ce qui garantit un cadre réglementaire strict.

Historiquement, Goodvest a lancé son premier contrat d’assurance vie responsable, Goodvie, assuré par Generali. Ce contrat 100 % en unités de compte ne comporte pas de fonds en euros, ce qui implique une absence de garantie en capital, mais permet une allocation pleinement orientée vers des fonds thématiques responsables. Depuis, l’offre s’est enrichie avec un second contrat, Goodlife, assuré par Spirica, qui introduit un fonds en euros climatiquement engagé, offrant une poche sécurisée tout en restant aligné sur la transition écologique.

La montée en puissance de l’investissement responsable en France est spectaculaire: selon les chiffres de place, la part des encours ISR dans l’épargne financière des ménages a été multipliée par plus de deux en quelques années, portée par la demande des particuliers pour des placements alignés avec leurs valeurs. Goodvest s’inscrit dans cette dynamique en proposant des portefeuilles construits autour de thématiques telles que la transition écologique, les forêts, les solutions climatiques, l’accès à l’eau, les infrastructures vertes, la santé, l’emploi et la solidarité ou encore les pays émergents. Chaque thème vise à financer des acteurs qui contribuent concrètement à réduire les émissions de CO2 ou à renforcer la résilience des sociétés face au dérèglement climatique.

- Engagement responsable réel, avec des critères ESG stricts: les portefeuilles sont filtrés à partir d’une méthodologie propriétaire qui vise un scénario de réchauffement inférieur à 2 °C, ce qui va au-delà de simples labels marketing. Les entreprises trop exposées aux énergies fossiles, aux controverses sociales ou à la mauvaise gouvernance sont exclues, ce qui réduit le risque de greenwashing.

- Adossement à des assureurs majeurs du marché: Goodvie est assuré par Generali, un des principaux assureurs européens, tandis que Goodlife repose sur Spirica, filiale du Crédit Agricole, reconnue pour ses contrats innovants. Cette architecture assure à la fois la solidité financière et la conformité réglementaire des contrats.

- Positionnement clair sur l’épargne climatique: Goodvest se présente comme une référence de l’épargne verte en France, avec une communication pédagogique et des rapports d’impact détaillés. Ce positionnement répond à la demande des épargnants qui veulent savoir précisément où va leur argent et quel impact il génère.

Avantages et inconvénients de l’assurance vie Goodvest

Goodvest vise clairement les épargnants qui veulent donner du sens à leur placement tout en recherchant de la performance. La gestion est exclusivement pilotée: vous choisissez un profil adapté à votre appétence au risque, puis l’équipe Goodvest se charge de l’allocation et des arbitrages. Les principaux profils de risque vont du prudent au volontaire ou dynamique, ce qui permet de s’adapter à des horizons de placement et des sensibilités différentes, sans exiger un bagage financier avancé.

L’ensemble des supports proposés sont sélectionnés selon des critères ESG stricts, écartant systématiquement les secteurs controversés. Les fonds utilisés sont majoritairement des ETF ou des fonds thématiques labellisés, mais passés au crible d’une méthodologie interne qui évalue leur trajectoire climatique et leur impact extra-financier. Cette approche vous permet d’investir en accord avec vos valeurs tout en diversifiant vos avoirs sur plusieurs zones géographiques et classes d’actifs.

Côté frais, Goodvest joue la carte de la transparence: pas de frais d’entrée, de sortie ou d’arbitrage, et des frais de gestion clairement détaillés. Sur Goodvie, les frais totaux se situent généralement entre 1,70 % et 1,90 % par an, en additionnant les frais de l’assureur, les frais de gestion pilotée de Goodvest et les frais des supports sous-jacents. Plusieurs analyses indépendantes soulignent que ces niveaux restent compétitifs pour une gestion pilotée à forte dimension ESG, surtout en l’absence de frais de versement ou de pénalités de sortie.

Un point structurant à considérer concerne la présence ou non d’un fonds en euros. Sur Goodvie, il s’agit d’un contrat 100 % en unités de compte, sans garantie en capital, ce qui peut être déstabilisant pour les profils très prudents ou les épargnants proches de la retraite. Goodlife, en revanche, introduit un fonds en euros climatiquement engagé, offrant une poche sécurisée tout en finançant la transition écologique. Cette dualité de contrats permet d’ajuster le compromis entre sécurité et impact, mais demande de bien comprendre les différences entre les deux offres.

Du point de vue de l’accessibilité, le ticket d’entrée de 300 euros rend la solution ouverte au plus grand nombre, y compris aux jeunes actifs qui souhaitent commencer à investir progressivement. En revanche, la gestion pilotée ne permet pas de gestion libre ultra-personnalisée titre par titre, ce qui pourra frustrer certains investisseurs très expérimentés. Il faut également accepter une forte exposition aux marchés actions et obligations d’entreprise, ce qui implique des variations de valeur plus marquées à court terme.

- Gestion pilotée accessible et adaptée à différents profils: avec plusieurs profils de risque et des allocations prêtes à l’emploi, Goodvest convient autant aux débutants qu’aux investisseurs plus aguerris qui souhaitent déléguer la sélection des fonds. Chaque profil est construit avec un objectif de performance à long terme, ce qui permet de se projeter dans le temps.

- Transparence exemplaire sur les frais: les différents étages de frais sont détaillés (assureur, gestion pilotée, supports), ce qui permet à l’épargnant de comprendre le coût réel du service. Cette transparence est souvent mise en avant dans les avis d’experts, car elle contraste avec certains contrats traditionnels où les frais restent difficiles à identifier.

- Absence ou présence de fonds euro selon le contrat: Goodvie ne propose pas de fonds euro, ce qui renforce le potentiel de rendement mais augmente la volatilité. Goodlife, au contraire, intègre un fonds euro dédié à la lutte contre le dérèglement climatique, offrant une solution intéressante pour constituer une poche sécurisée tout en restant cohérent avec une démarche responsable.

- Offre centrée sur l’investissement responsable: pour les épargnants à la recherche d’un contrat généraliste avec de nombreux supports non responsables, Goodvest ne sera pas forcément le mieux adapté. L’univers d’investissement est volontairement restreint aux thématiques compatibles avec la transition écologique, ce qui est un atout pour certains mais une limite pour d’autres.

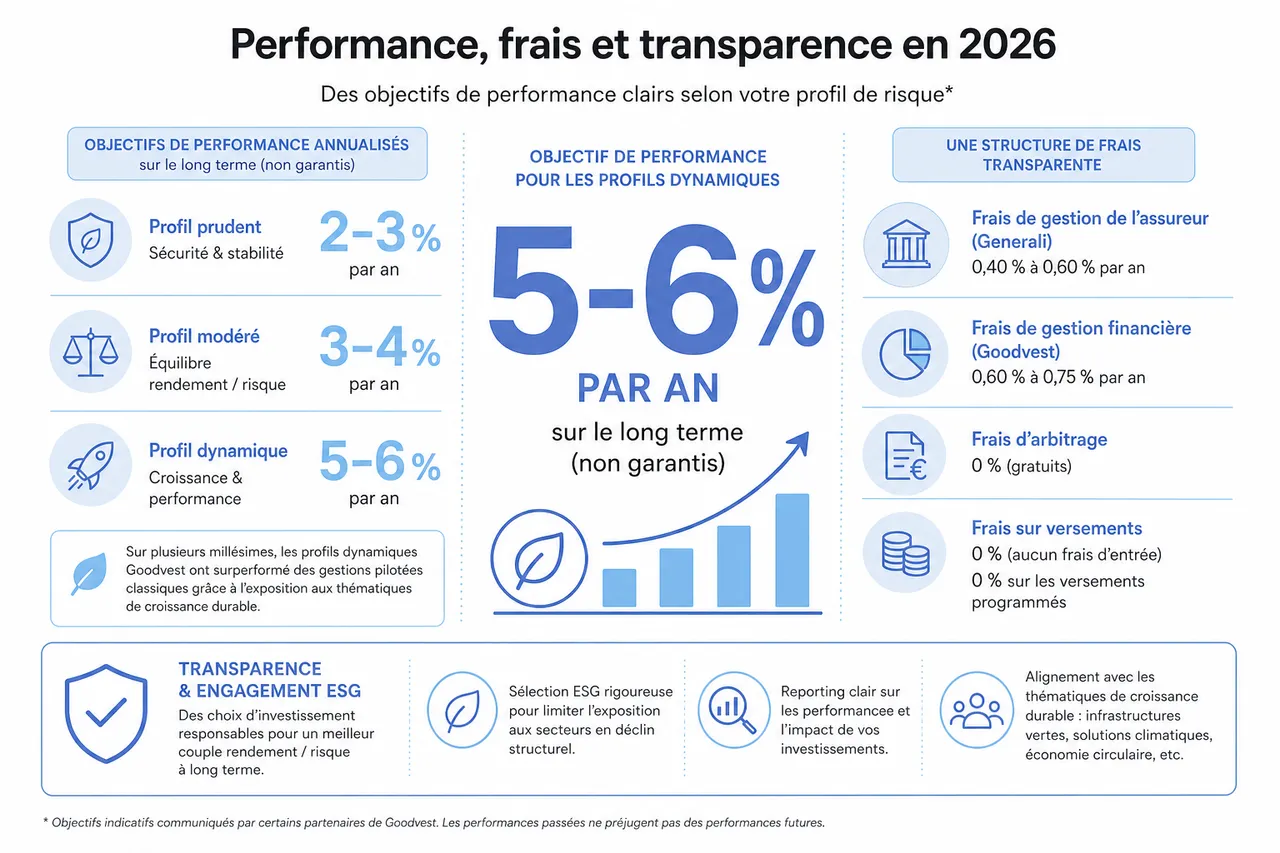

Performance, frais et transparence en 2026

Les données publiques les plus récentes montrent que les portefeuilles Goodvest affichent, sur plusieurs années, des performances compétitives par rapport à d’autres gestions pilotées, en particulier sur les profils équilibrés et dynamiques. Les objectifs de performance communiqués par certains partenaires de Goodvest évoquent, par exemple, un profil prudent autour de 2 à 3 % par an, un profil modéré autour de 3 à 4 %, et des profils plus offensifs pouvant viser 5 à 6 % par an sur le long terme, en fonction des conditions de marché. Ces objectifs ne sont évidemment pas garantis, mais donnent un ordre de grandeur cohérent avec les performances historiques des portefeuilles diversifiés responsables.

Plusieurs études signalent que, sur certains millésimes, les profils les plus offensifs de Goodvest ont délivré des rendements supérieurs à des gestions pilotées classiques, notamment grâce à une exposition accrue aux thématiques de croissance structurelle comme les infrastructures vertes ou les solutions climatiques. Sur les profils prudents, la performance reste plus modérée, mais la sélection ESG permet parfois de limiter l’exposition à des secteurs en déclin structurel, ce qui peut améliorer le couple rendement/risque à long terme.

La structure de frais est un élément clé de la proposition de valeur de Goodvest. Sur l’assurance vie Goodvie, les frais se décomposent généralement de la manière suivante:

- Frais de gestion de l’assureur (Generali): de l’ordre de 0,40 % à 0,60 % par an sur les unités de compte, prélevés directement par l’assureur sur les encours. Ces frais couvrent la gestion administrative du contrat, la sécurisation de l’architecture et le cadre réglementaire.

- Frais de gestion Goodvest: environ 0,90 % par an, facturés pour la sélection des fonds, la construction des portefeuilles, le suivi de l’alignement climatique et les arbitrages automatiques. Cette couche de frais rémunère l’expertise de la fintech et la mise à disposition de l’interface et des outils de suivi.

- Frais de gestion des supports (fonds, ETF): variables selon les fonds choisis, généralement intégrés dans la fourchette globale communiquée entre 1,70 % et 1,90 % de frais annuels tout compris. Ce niveau reste dans la moyenne des gestions pilotées à fort contenu ESG, certains concurrents affichant des frais totaux proches de 1,6 % à 1,8 %.

Goodlife, assuré par Spirica, présente une structure similaire en ce qui concerne les frais de gestion pilotée et de supports, avec des spécificités propres au fonds en euros climatiquement engagé. Ce dernier peut afficher des frais internes légèrement différents, mais la philosophie globale reste la même: pas de frais d’entrée, pas de frais de sortie ni d’arbitrage, afin de garder une lecture simple du coût réel du contrat.

Pour y voir plus clair, il est utile de comparer les frais et les performances de Goodvest avec quelques acteurs de référence de la gestion pilotée et de l’assurance vie en ligne:

| Contrat | Frais de gestion annuels (tout compris) | Frais d’entrée | Type de gestion | Fonds euro | Positionnement ESG |

|---|---|---|---|---|---|

| Goodvest (Goodvie) | 1,7 % à 1,9 % | 0 % | Gestion pilotée 100 % unités de compte | Non | Alignement strict avec l’Accord de Paris, exclusions fortes |

| Goodvest (Goodlife) | 1,6 % à 1,8 % | 0 % | Gestion pilotée avec fonds euro climatique | Oui, fonds euro engagé | Portefeuille global aligné sur des objectifs climatiques |

| Linxea Spirit 2 | 0,5 % à 1,7 % | 0 % | Gestion libre et pilotée | Oui | Offre ESG partielle selon les supports choisis |

| Yomoni Vie | 1,6 % environ | 0 % | Gestion pilotée | Oui | Portefeuilles diversifiés avec options ISR |

| Ramify | 1,6 % environ | 0 % | Gestion pilotée et thématique | Oui | ESG sur une partie des allocations |

- Rendement compétitif sur les profils équilibrés et dynamiques: plusieurs comparatifs montrent que Goodvest parvient à se situer dans le haut de la fourchette des gestions pilotées responsables sur ces profils, grâce à une exposition assumée aux thématiques de croissance et à une sélection fine des fonds.

- Frais clairs et compétitifs, sans frais cachés: l’absence de frais de versement et de sortie, combinée à une communication détaillée sur les frais annuels, facilite la comparaison avec d’autres contrats. Cette transparence est régulièrement citée comme un point fort dans les avis spécialisés.

- Transparence saluée par les experts du secteur: de nombreux analystes indépendants soulignent la qualité de la pédagogie autour des performances et des risques, avec des projections chiffrées et des explications sur la volatilité potentielle des portefeuilles.

L’investissement responsable chez Goodvest: engagement et réalité

L’un des grands atouts de Goodvest réside dans la rigueur de sa démarche responsable. Tous les fonds proposés passent par un filtre ESG strict: exclusion des énergies fossiles, du charbon thermique, du tabac, de l’armement controversé ou encore des entreprises fortement impliquées dans les atteintes aux droits humains. Cette politique d’exclusion s’applique à l’ensemble du contrat, et pas seulement à une petite poche labellisée, ce qui distingue Goodvest de nombreux acteurs qui se contentent d’un vernis ESG partiel.

Goodvest s’appuie sur une méthodologie scientifique pour estimer la trajectoire de réchauffement des entreprises et des fonds en portefeuille. L’objectif est de constituer des allocations alignées sur un scénario inférieur à 2 °C, en ligne avec l’Accord de Paris. Concrètement, cela signifie que les entreprises dont le modèle économique reste trop dépendant des énergies fossiles ou qui ne disposent pas de plan de transition crédible sont exclues des portefeuilles. Cette approche réduit certains risques de long terme, par exemple la dépréciation d’actifs liés au charbon ou au pétrole dans un contexte de durcissement des politiques climatiques.

Chaque souscripteur peut suivre l’impact environnemental de son épargne via des indicateurs accessibles dans l’espace client Goodvest. Ces indicateurs peuvent inclure le volume de CO2 évité par rapport à un portefeuille de référence, la répartition par thématique d’investissement responsable, ou encore des informations sur les projets financés. Pour beaucoup d’épargnants, voir que leur épargne contribue à des projets concrets (infrastructures vertes, accès à l’eau, santé, emploi et solidarité) constitue une motivation forte pour conserver le contrat sur le long terme.

- Exclusion stricte des secteurs controversés: cette démarche permet d’éviter que votre épargne finance des activités contraires à vos valeurs, tout en limitant l’exposition à des secteurs exposés à des risques réglementaires ou de réputation importants. C’est un point qui revient régulièrement dans les avis clients comme étant différenciant.

- Alignement mesurable avec l’Accord de Paris: la communication sur la trajectoire de température des portefeuilles offre un indicateur concret pour juger de la cohérence entre le discours et la réalité des placements. Cet alignement chiffré rassure les épargnants soucieux d’éviter le greenwashing.

- Indicateurs d’impact environnemental disponibles pour chaque client: en visualisant l’impact de leurs investissements, les épargnants peuvent arbitrer entre différents thèmes (forêts, climat, santé, emploi, etc.) et ajuster leur allocation en fonction de leurs priorités, sans avoir à analyser eux-mêmes chaque entreprise ou chaque fonds.

Avis clients et experts sur Goodvest

Les avis assurance vie Goodvest sont largement positifs en 2026. Sur les principales plateformes d’avis, la note moyenne se situe autour de 4,7 à 4,8 sur 5, avec une majorité de commentaires soulignant la qualité de l’accompagnement, la clarté de l’interface et le sérieux de la démarche responsable. De nombreux utilisateurs expliquent avoir pu ouvrir leur contrat en quelques minutes depuis leur smartphone, avec un parcours de souscription fluide et des explications simples sur les profils de risque.

Plusieurs témoignages mettent en avant la réactivité du service client, accessible par mail, chat ou téléphone, avec des réponses jugées pédagogiques même sur des questions techniques comme la fiscalité ou la désignation des bénéficiaires. Certains épargnants relatent par exemple avoir reçu un accompagnement détaillé pour transférer progressivement une partie de leur ancienne assurance vie vers Goodvest, en évitant des conséquences fiscales indésirables.

Les critiques portent principalement sur deux aspects: la volatilité des portefeuilles, en particulier sur les profils offensifs, et l’absence de fonds euro sur le contrat historique Goodvie. Durant les périodes de forte baisse des marchés, quelques clients expriment une forme d’inconfort face aux fluctuations de la valeur de leur contrat, ce qui est inhérent à toute exposition significative aux actions. D’autres regrettent de ne pas disposer, sur Goodvie, d’une poche totalement sécurisée, même si l’arrivée de Goodlife avec un fonds euro climatique répond en partie à cette attente.

Côté experts, Goodvest est fréquemment cité comme une référence de la gestion pilotée responsable. Plusieurs sites spécialisés attribuent à l’assurance vie Goodvie une note globale supérieure à 8/10, en mettant en avant la rigueur de la méthodologie ESG, l’alignement avec l’Accord de Paris, la transparence sur les frais et la qualité de l’interface. En revanche, certains rappellent que les frais totaux restent plus élevés que ceux d’une gestion libre low-cost entièrement indicielle, et que ce surcoût doit être justifié par la valeur ajoutée de l’accompagnement et de la sélection responsable.

- Taux de satisfaction élevé sur les plateformes d’avis: la grande majorité des clients soulignent la simplicité d’utilisation, la clarté de l’offre et le sérieux de l’équipe. Cela se traduit par une note moyenne élevée et une proportion importante d’avis notés 5 étoiles.

- Service client apprécié pour sa réactivité: les retours mettent en avant des délais de réponse courts et des explications adaptées au niveau de connaissance de chacun, ce qui est particulièrement précieux pour les épargnants débutants dans l’assurance vie.

- Points de vigilance: volatilité et absence de fonds euro sur Goodvie: la dimension 100 % unités de compte de Goodvie doit être bien intégrée avant de souscrire. Pour les profils très prudents, il peut être pertinent de se tourner vers Goodlife ou de combiner Goodvest avec un autre contrat plus sécurisé.

Comparatif avec d’autres assurances vie en 2026

En 2026, le marché de l’assurance vie responsable est très concurrentiel, mais Goodvest se démarque par la cohérence de son offre et la profondeur de son engagement écologique. Là où certains contrats se contentent d’ajouter quelques fonds labellisés ISR à une architecture classique, Goodvest applique une politique d’exclusion stricte sur l’ensemble du contrat et communique des indicateurs de trajectoire climatique précis. Cette approche séduit particulièrement les épargnants qui souhaitent une démarche responsable sans avoir à analyser eux-mêmes chaque support.

Par rapport aux acteurs en ligne généralistes, Goodvest se distingue par une spécialisation forte sur l’impact climatique, mais au prix d’une univers d’investissement plus restreint. Linxea Spirit 2, Yomoni Vie ou Ramify offrent, par exemple, une plus grande variété de supports classiques, et parfois des frais légèrement inférieurs sur certaines allocations purement indicielle. Toutefois, leur engagement ESG repose généralement sur des options ou des portefeuilles spécifiques, et non sur un alignement global de tous les supports.

Voici un aperçu des différences majeures entre Goodvest et ses concurrents directs:

| Contrat | Frais de gestion (tout compris) | Fonds euro | Type de gestion | Engagement ESG | Profil d’épargnant idéal |

|---|---|---|---|---|---|

| Goodvest (Goodvie) | 1,7 % à 1,9 % | Non | Gestion pilotée 100 % UC | Exclusions strictes, alignement Accord de Paris | Épargnants sensibles à l’impact, à horizon long terme, acceptant la volatilité |

| Goodvest (Goodlife) | 1,6 % à 1,8 % | Oui, fonds euro climatique | Gestion pilotée avec poche sécurisée | Approche globale orientée climat | Profils équilibrés recherchant à la fois impact et sécurité partielle |

| Linxea Spirit 2 | 0,5 % à 1,7 % | Oui | Gestion libre ou pilotée | ESG possible via sélection de supports | Investisseurs autonomes souhaitant un large choix de fonds et ETF |

| Yomoni Vie | Environ 1,6 % | Oui | Gestion pilotée | Portefeuilles diversifiés avec versions ISR | Épargnants cherchant une gestion clé en main généraliste |

| Ramify | Environ 1,6 % | Oui | Gestion pilotée et thématique | ESG sur demande | Profils appréciant la personnalisation avancée et les conseils patrimoniaux |

- Goodvest surpasse la plupart des concurrents sur l’engagement écologique: l’alignement systématique des portefeuilles sur l’Accord de Paris et la publication d’indicateurs d’impact détaillés constituent un niveau d’exigence encore rare sur le marché.

- Frais et performances comparables aux meilleures gestions pilotées: sur les profils dynamiques, les performances historiques mettent Goodvest au niveau des leaders du marché en gestion pilotée, avec une légère prime sur certains millésimes grâce aux thématiques de croissance verte.

- Choix du contrat en fonction du besoin de sécurité: Goodvie convient plutôt aux épargnants acceptant une forte exposition aux marchés, tandis que Goodlife ou des contrats concurrents avec fonds euro s’adressent davantage aux profils souhaitant sécuriser une partie de leur capital.

FAQ sur l’assurance vie Goodvest

Goodvest est-elle fiable et sécurisée?

Oui, Goodvest s’appuie sur des assureurs reconnus: Generali pour Goodvie et Spirica pour Goodlife. Ces deux acteurs disposent de solides ratios de solvabilité et sont soumis à la réglementation française et européenne en matière d’assurance vie. Goodvest elle-même est immatriculée à l’Orias en tant que courtier en assurance et conseiller en investissement financier, ce qui implique des obligations strictes en termes de conformité et de protection des clients.

Quelles sont les modalités de souscription?

La souscription se fait entièrement en ligne, de la simulation à la signature électronique. Après avoir répondu à un questionnaire sur votre situation, vos objectifs et votre tolérance au risque, Goodvest vous propose un profil d’investissement adapté. L’apport initial est généralement de 300 euros, ce qui facilite la mise en place du contrat. Des versements programmés peuvent ensuite être mis en place pour lisser votre point d’entrée sur les marchés.

Quelle fiscalité s’applique?

La fiscalité de l’assurance vie Goodvest est identique à celle de n’importe quel contrat d’assurance vie en France. Les gains sont taxés lors des rachats, sous le régime du prélèvement forfaitaire unique ou de l’imposition au barème, avec des abattements spécifiques après huit ans de détention (4 600 euros de gains exonérés par an pour une personne seule, 9 200 euros pour un couple). En matière de transmission, les versements effectués avant 70 ans bénéficient d’un cadre très avantageux, avec des abattements individuels par bénéficiaire.

Le transfert depuis un autre contrat est-il possible?

Il n’existe pas de « transfert » technique direct d’une assurance vie à une autre chez des assureurs différents. En revanche, Goodvest propose un accompagnement pour organiser des rachats partiels ou programmés de votre ancien contrat, puis des versements sur Goodvie ou Goodlife, en tenant compte des conséquences fiscales et de votre horizon de placement. Cette approche progressive permet souvent de limiter l’impact fiscal tout en orientant progressivement votre épargne vers des portefeuilles responsables.

Comment sont gérés les bénéficiaires?

La désignation des bénéficiaires se fait lors de la souscription, via une clause standard ou personnalisée. Vous pouvez modifier cette clause à tout moment depuis votre espace client ou par courrier, notamment en cas de changement de situation familiale (mariage, pacs, divorce, naissance). La souplesse de la clause bénéficiaire fait de l’assurance vie un outil central de préparation de la succession, sujet sur lequel Quelle Assurance Vie propose des guides détaillés.

- Fiabilité et sécurité garanties par des assureurs solides: l’adossement à Generali et Spirica, combiné à la réglementation de l’Orias, offre un cadre sécurisant pour des montants importants.

- Fiscalité attractive et classique de l’assurance vie: l’assurance vie conserve en 2026 son statut privilégié pour préparer des projets à long terme et organiser la transmission du patrimoine, ce qui renforce l’intérêt de solutions comme Goodvest.

- Souscription et gestion des bénéficiaires simplifiées: l’interface en ligne permet de piloter facilement les versements, la clause bénéficiaire et les opérations de rachat, tout en ayant accès à des ressources pédagogiques pour comprendre les conséquences fiscales et successorales.

Goodvest dans une stratégie patrimoniale globale

Place de Goodvest dans un portefeuille diversifié

Dans une stratégie patrimoniale globale, l’assurance vie Goodvest trouve naturellement sa place comme enveloppe de moyen-long terme orientée vers la croissance et l’impact. Elle peut constituer le pilier « actions et obligations d’entreprise responsables » de votre patrimoine, en complément d’un contrat plus défensif centré sur un fonds euro classique, d’un plan d’épargne retraite ou d’éventuels investissements immobiliers. L’objectif est de ne pas concentrer l’ensemble de vos avoirs sur un seul type de risque, mais d’utiliser Goodvest comme brique dédiée à la transition écologique.

Combiner Goodvest avec d’autres produits responsables

Goodvest propose également un plan d’épargne retraite (PER) et un livret engagé, ce qui permet de structurer une stratégie multi-produits autour de l’investissement responsable. Par exemple, l’assurance vie peut être utilisée pour financer des projets de vie (achat immobilier, études des enfants, complément de revenus), tandis que le PER prend en charge l’objectif retraite avec une fiscalité propre, et que le livret engagé sert de réserve de précaution à court terme. Cette cohérence globale facilite la gestion et renforce l’alignement entre vos convictions et vos placements.

Profil d’épargnant et horizon de placement

Goodvest s’adresse en priorité aux épargnants disposés à immobiliser leur épargne au moins cinq à huit ans, afin de lisser les aléas des marchés financiers. Les profils jeunes actifs ou cadres souhaitant se constituer un capital pour des projets à long terme sont particulièrement en phase avec la philosophie du contrat. Pour des objectifs à très court terme ou pour des personnes proches de la retraite ayant une aversion forte au risque, il est souvent préférable de limiter la part allouée à Goodvie et de privilégier Goodlife ou d’autres supports sécurisés dans votre architecture patrimoniale.

Notre avis assurance vie Goodvest pour 2026

Goodvest s’impose en 2026 comme un choix solide pour ceux qui veulent donner du sens à leur épargne, tout en recherchant performance et transparence. Les avantages sont nets: gestion pilotée accessible, critères ESG exigeants, absence de frais cachés et accompagnement de qualité. La sécurité offerte par les assureurs partenaires (Generali et Spirica) et la clarté des guides sur la fiscalité rassurent les investisseurs, même débutants, qui peuvent suivre facilement l’évolution de leur contrat et l’impact environnemental de leurs placements.

La principale limite à garder en tête concerne la dimension 100 % unités de compte de Goodvie, sans fonds euro, qui nécessite de bien mesurer votre tolérance au risque. L’arrivée de Goodlife avec un fonds euro climatique offre toutefois une alternative intéressante pour les épargnants souhaitant combiner impact et sécurité partielle. Dans tous les cas, l’horizon de placement doit être suffisamment long pour absorber la volatilité des marchés et profiter pleinement du potentiel de croissance des thématiques responsables.

- Offre responsable, performante et transparente: Goodvest se distingue par une méthodologie d’investissement climatique stricte et des outils pédagogiques qui rendent l’assurance vie plus lisible, même pour les non-initiés.

- Frais compétitifs et gestion adaptée à différents profils: la structure de frais reste dans la moyenne des meilleures gestions pilotées en ligne, avec un niveau de service et de transparence apprécié des clients et des experts.

- Absence de fonds euro sur Goodvie à pondérer selon sa tolérance au risque: cette caractéristique renforce le potentiel de rendement à long terme, mais suppose de bien accepter les fluctuations à court terme. Goodlife vient compléter l’offre pour les profils plus prudents.

- Impact environnemental réel, mesurable et suivi par des outils dédiés: les indicateurs d’impact, les thématiques d’investissement et l’alignement sur l’Accord de Paris permettent de transformer des convictions écologiques en décisions d’épargne concrètes.

Pour faire le meilleur choix, comparez attentivement les contrats, évaluez votre profil d’épargnant et la place que vous voulez donner à l’investissement responsable dans votre patrimoine. Les ressources pédagogiques et les comparatifs de Quelle Assurance Vie vous aideront à arbitrer entre Goodvest et d’autres solutions, en intégrant à la fois la performance, les frais, la fiscalité et la dimension successorale. L’assurance vie n’est pas qu’un simple produit d’épargne: c’est aussi un levier de transmission, d’optimisation fiscale et d’engagement pour demain. À vous de transformer vos convictions en action concrète, en choisissant le contrat le plus cohérent avec vos objectifs et vos valeurs.

- Taux technique de l’assurance vie : définition, plafond légal et rendement vraiment garanti - 18 juillet 2026

- Effet cliquet de l’assurance vie : comment vos gains sont verrouillés chaque année - 10 juillet 2026

- Prévision de rendement de l’assurance vie 2026 : les taux attendus (fonds euros et UC) - 9 juillet 2026