Grâce aux analyses détaillées et aux comparaisons indépendantes proposées par Quelle Assurance Vie, vous disposerez de tous les éléments pour choisir une solution d’épargne adaptée à vos objectifs de succession et de fiscalité, sans zone d’ombre sur les frais réels.

Quels sont les frais d’une assurance vie? Réalité et mythe du « sans frais »

Frais d’entrée, de gestion, d’arbitrage et de sortie: définitions et impacts

Quand on parle d’assurance vie, il est essentiel de bien comprendre la nature des frais qui s’appliquent à votre contrat. Chacun de ces frais a un impact direct sur la croissance de votre épargne:

- Frais d’entrée et de versement: Ces frais sont prélevés à l’ouverture du contrat ou sur chaque versement que vous effectuez. En France, le Code des assurances plafonne les frais sur versement à 5 % du montant versé, mais les contrats récents et en ligne affichent souvent 0 % sur les versements. Dans les réseaux traditionnels, on observe encore des niveaux de 2 à 4,85 % sur certains contrats, ce qui signifie qu’un versement de 10 000 euros peut être amputé de près de 500 euros avant même d’être investi. Sur vingt ans, cet écart de mise de départ pèse fortement sur l’effet de capitalisation.

- Frais de gestion annuels: Prélevés chaque année sur l’encours, ils rémunèrent l’assureur et le gestionnaire. En 2026, les frais sur les fonds en euros se situent le plus souvent entre 0,5 % et 1 % par an, tandis que les frais sur unités de compte se situent fréquemment entre 0,8 % et 1,5 %. Une différence de 0,3 point de pourcentage paraît faible, mais appliquée sur un capital de 50 000 euros pendant quinze ou vingt ans, elle se traduit par plusieurs milliers d’euros de performance perdue. Les études de place montrent ainsi qu’un contrat à 1,2 % de frais de gestion peut laisser jusqu’à 20 à 30 % de capital en moins qu’un contrat à 0,6 % à horizon long terme.

- Frais d’arbitrage: Ils s’appliquent lorsque vous modifiez la répartition de votre épargne entre les supports (fonds euros, unités de compte, fonds thématiques, etc.). Certains assureurs facturent ces frais de façon forfaitaire (quelques dizaines d’euros par opération), d’autres en pourcentage des sommes transférées, généralement entre 0,5 % et 1 % des montants arbitrés. De nombreux contrats en ligne ont supprimé ces frais ou accordent plusieurs arbitrages gratuits par an, ce qui facilite une gestion plus active sans surcoût à chaque ajustement.

- Frais de sortie et de rachat: Ils peuvent intervenir lors d’un retrait partiel ou total. Sur les contrats modernes, ils sont le plus souvent nuls, mais certains anciens contrats ou offres bancaires traditionnelles prévoient encore des frais pouvant aller jusqu’à quelques pourcents, notamment en cas de rachat anticipé. Il faut également distinguer ces frais de sortie des prélèvements fiscaux et sociaux sur les plus-values, qui s’appliquent dans tous les cas selon la fiscalité en vigueur.

Pris séparément, ces frais peuvent sembler anodins. Mais accumulés sur de longues années, ils finissent par rogner sérieusement vos gains. C’est exactement ce que montre la pédagogie de Quelle Assurance Vie: des simulations sur vingt ans font ressortir qu’un contrat chargé à la fois en frais d’entrée et en frais de gestion peut laisser jusqu’à 30 % de capital de moins qu’un contrat en ligne à frais réduits, à performance brute identique sur les supports.

La réalité du « sans frais »: ce que les assureurs proposent réellement

En 2026, de nombreux acteurs affirment proposer une « assurance vie sans frais ». Dans les faits, il n’existe pas de contrat totalement gratuit: tous comportent au minimum des frais de gestion annuels, que ce soit sur les fonds en euros ou sur les unités de compte. En revanche, il est devenu courant de trouver des contrats sans frais d’entrée, sans frais de versement et avec des arbitrages gratuits, notamment auprès des assureurs en ligne, des mutuelles et de certains courtiers spécialisés.

La promesse « sans frais » renvoie donc surtout à l’absence de frais de versement, de frais de dossier et parfois de frais d’arbitrage. Ce que montrent les guides d’acteurs comme MAIF, Finary ou encore les plateformes d’épargne spécialisées, c’est qu’un contrat sans frais de versement et avec des frais de gestion de l’ordre de 0,6 à 0,8 % sur les unités de compte peut être nettement plus performant sur la durée qu’un contrat bancaire avec 3 % de frais d’entrée et 1,2 % de frais de gestion. Dans cette perspective, Quelle Assurance Vie insiste sur la nécessité de comparer la structure globale de frais, et non un seul élément mis en avant dans les brochures.

La différence majeure se joue donc sur la transparence plus que sur l’illusion du « tout gratuit ». Les acteurs les plus rigoureux publient des grilles tarifaires détaillées, avec les frais sur chaque support et chaque type d’opération, tandis que d’autres laissent subsister des frais internes (frais des fonds, commissions de surperformance, etc.) moins visibles pour le grand public. L’enjeu, pour l’épargnant, est d’obtenir une vision exhaustive de ce qu’il paie réellement, année après année, pour mesurer le coût complet de son contrat.

- Comparez toujours les frais sur l’ensemble de la durée de vie du contrat, en intégrant à la fois les frais de versement, les frais de gestion, les frais d’arbitrage et d’éventuels frais de rachat. Des simulateurs comme ceux proposés par Quelle Assurance Vie permettent de visualiser en quelques clics l’impact cumulé de ces paramètres sur quinze ou vingt ans.

- Privilégiez les assureurs et distributeurs qui présentent leurs frais de manière claire, sur une seule page lisible, avec des exemples chiffrés. Cette transparence est souvent le signe d’un alignement plus fort avec les intérêts de l’épargnant et d’une volonté de limiter les effets de surprise.

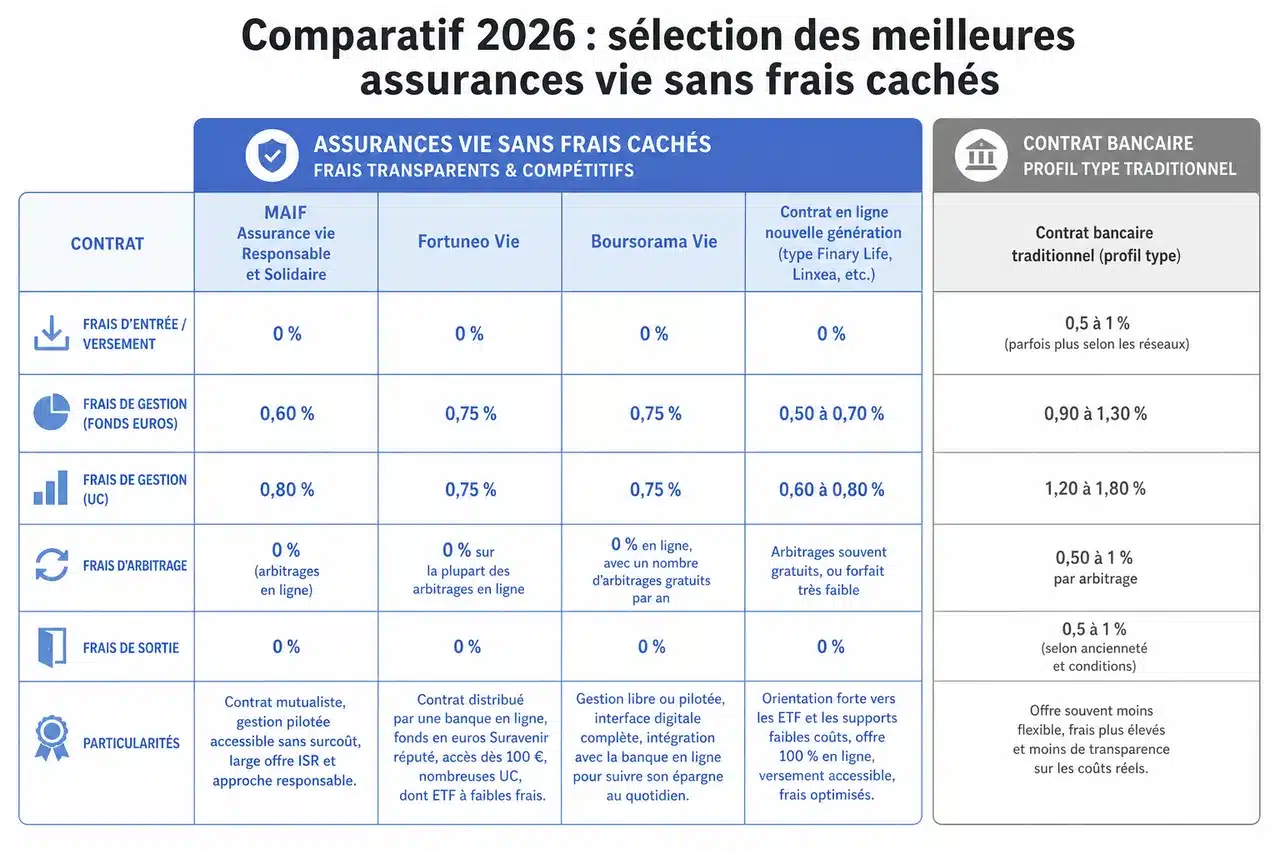

Comparatif 2026: sélection des meilleures assurances vie sans frais cachés

Tableau comparatif des frais (entrée, gestion, sortie, arbitrage)

Pour vous aider à y voir plus clair, voici un aperçu des frais pratiqués par quelques contrats d’assurance vie considérés comme « sans frais cachés » ou à frais réduits en 2026, mis en perspective avec un profil type de contrat bancaire traditionnel. Ce panorama s’appuie sur les données publiques des assureurs et sur les analyses indépendantes que Quelle Assurance Vie réalise dans ses comparatifs.

| Contrat | Frais d’entrée / versement | Frais de gestion (fonds euros) | Frais de gestion (UC) | Frais d’arbitrage | Frais de sortie | Particularités |

|---|---|---|---|---|---|---|

| MAIF Assurance vie Responsable et Solidaire | 0 % | 0,60 % | 0,80 % | 0 % (arbitrages en ligne) | 0 % | Contrat mutualiste, gestion pilotée accessible sans surcoût, large offre ISR et approche responsable mise en avant dans les rapports d’épargne. |

| Fortuneo Vie | 0 % | 0,75 % | 0,75 % | 0 % sur la plupart des arbitrages en ligne | 0 % | Contrat distribué par une banque en ligne, fonds en euros Suravenir réputé, accès dès 100 euros, nombreuses unités de compte, y compris ETF à faibles frais internes. |

| Boursorama Vie | 0 % | 0,75 % | 0,75 % | 0 % en ligne, avec un nombre d’arbitrages gratuits par an | 0 % | Gestion libre ou pilotée, interface digitale complète, intégration avec la banque en ligne pour suivre son épargne au quotidien. |

| Contrat en ligne nouvelle génération (type Finary Life, Linxea, etc.) | 0 % | 0,50 à 0,70 % | 0,60 à 0,80 % | Arbitrages souvent gratuits, ou forfait très faible | 0 % | Orientation forte vers les ETF et les supports à très faibles frais internes, parcours 100 % en ligne, tableau de bord détaillé des frais et de la performance nette. |

| Contrats bancaires traditionnels | 1 à 4 % (jusqu’à 4,85 % sur certains contrats) | 0,80 à 1,20 % | 1,00 à 1,50 % | 0,50 à 1 % par arbitrage | 0 à 1 % | Supports parfois moins diversifiés, frais plus élevés, mais accompagnement en agence. Les conditions exactes varient fortement d’un établissement à l’autre. |

Ce tableau illustre le basculement progressif du marché vers des contrats à 0 % de frais de versement et à frais de gestion contenus. Les comparatifs publiés en 2026 montrent qu’une majorité des nouveaux contrats souscrits se font désormais via des plateformes en ligne, précisément pour ces raisons de coût et de transparence. Pour s’y retrouver, Quelle Assurance Vie met en avant des indicateurs comparables (frais moyens sur dix ans, performance nette estimée, niveau de risque), ce qui permet de dépasser le simple affichage des pourcentages.

Résumé chiffré des écarts de frais et d’impact potentiel

Pour mieux visualiser les enjeux, le tableau ci-dessous synthétise l’ordre de grandeur des écarts de frais entre un contrat en ligne à frais réduits et un contrat bancaire classique, ainsi que leur impact potentiel sur un horizon long terme. Les chiffres sont indicatifs et servent de repères, mais ils illustrent des situations fréquemment observées dans les études de marché.

| Paramètre | Contrat en ligne à frais réduits | Contrat bancaire traditionnel | Impact potentiel sur 20 ans (exemple) |

|---|---|---|---|

| Frais sur versement | 0 % | 3 % en moyenne | Sur un versement initial de 20 000 euros, 600 euros de moins investis dès le départ sur le contrat bancaire. |

| Frais de gestion (UC) | 0,75 % | 1,20 % | Écart de 0,45 point par an. Sur un capital de 50 000 euros qui progresse régulièrement, la différence cumulée peut atteindre plusieurs milliers d’euros au bout de vingt ans. |

| Frais d’arbitrage | 0 % la plupart du temps | 0,50 % par arbitrage | Avec 4 arbitrages par an sur 10 000 euros, le contrat bancaire facture environ 200 euros de frais annuels, qui ne produiront jamais d’intérêts. |

| Performance nette potentielle | Plus élevée à frais constants | Rogée par les frais cumulés | Les simulations de Quelle Assurance Vie montrent que le différentiel de capital final peut atteindre 20 à 30 % à horizon vingt ans, à rendement brut identique. |

Focus sur la transparence et les conditions d’accès

Pour sélectionner les meilleurs contrats, plusieurs critères sont incontournables, au-delà des seuls pourcentages affichés dans les brochures commerciales:

- Transparence sur les frais: L’affichage clair et détaillé de tous les frais, y compris ceux des supports (frais internes des fonds, commissions éventuelles) est un signal fort. Quand un acteur met à disposition un document unique qui récapitule les frais de versement, de gestion, d’arbitrage, de rachat et de support, il devient beaucoup plus simple de comparer les offres. C’est la démarche que défend Quelle Assurance Vie en reconstituant pour chaque contrat un « coût total » lisible, exprimé en pourcentage et en montant sur plusieurs scénarios de durée.

- Accessibilité et simplicité de souscription: Les contrats accessibles dès quelques dizaines ou centaines d’euros, avec la possibilité de mettre en place des versements programmés sans frais, permettent de construire progressivement une épargne sans attendre un capital important. La souscription 100 % en ligne, avec signature électronique, réduit par ailleurs les délais d’ouverture et rend plus facile la comparaison de plusieurs offres avant de se décider.

- Qualité du service client et accompagnement pédagogique: Un service client réactif, capable d’expliquer clairement les frais et les options de gestion, joue un rôle clé, en particulier lors des premières années. Les acteurs qui publient des contenus pédagogiques, comme Quelle Assurance Vie avec ses guides sur la fiscalité et la succession, permettent de mieux comprendre la logique des frais et d’éviter les décisions hâtives, par exemple lors d’une baisse de marché.

- Options de gestion et diversité des supports: Gestion libre, gestion pilotée, profils de risque, gestion à horizon retraite, supports ISR ou thématiques, ETF à faibles frais internes: la richesse de la palette d’investissement conditionne la capacité à adapter le contrat à votre situation. Un contrat très peu cher mais avec très peu de supports réellement performants peut Finalement se révéler moins intéressant qu’un contrat un peu plus cher, mais mieux diversifié et mieux géré.

- Ne vous arrêtez pas à l’argument commercial « sans frais d’entrée ». Dans les comparatifs de Quelle Assurance Vie, les contrats sont évalués sur l’ensemble de leur structure de coûts, car ce sont surtout les frais de gestion et les frais internes des supports qui expliquent les écarts de performance nette sur la durée.

- Lisez attentivement les conditions liées aux arbitrages gratuits: nombre maximum par an, montant minimum à arbitrer, types de supports éligibles. Une apparente gratuité peut être encadrée par des limitations qui freinent ensuite la gestion active de votre épargne.

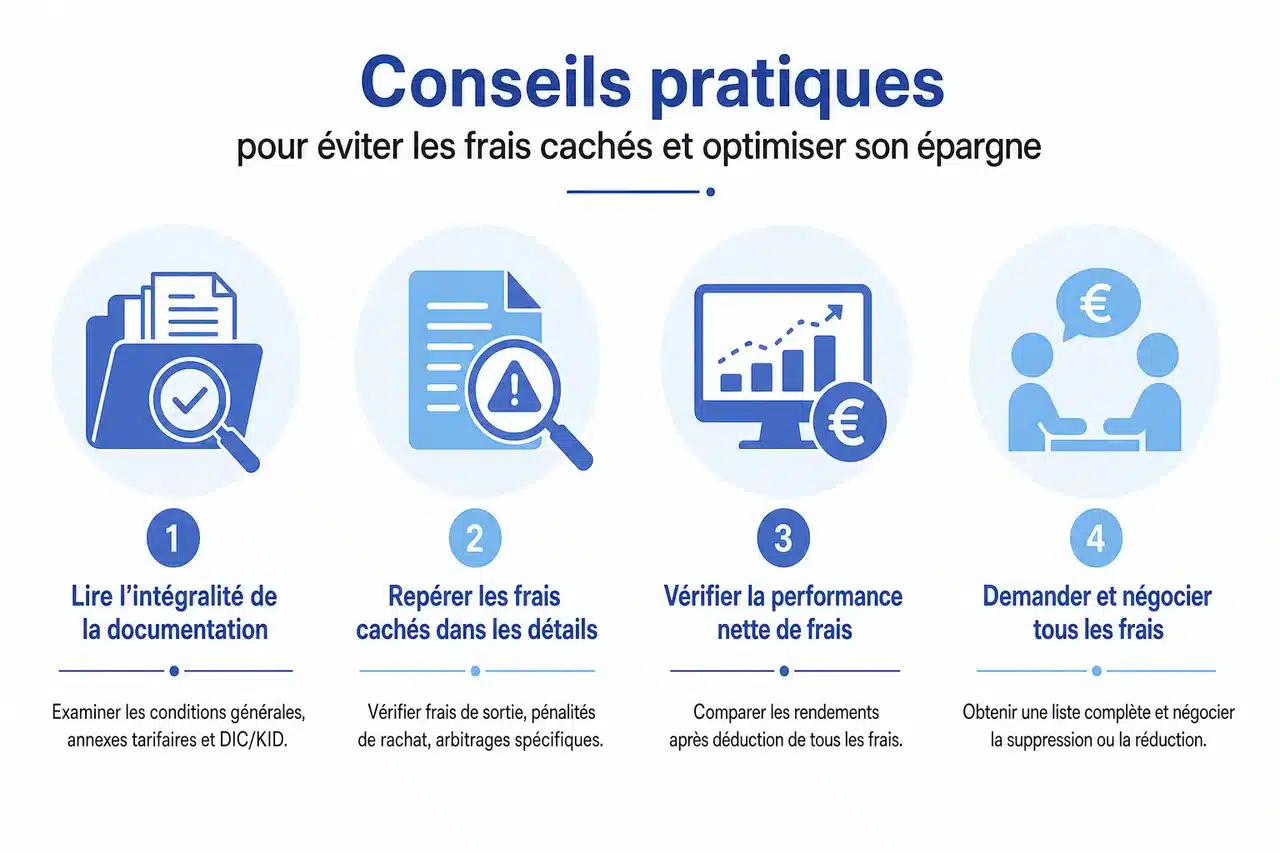

Conseils pratiques pour éviter les frais cachés et optimiser son épargne

Comment repérer et négocier les frais cachés?

Pour éviter les pièges, il est indispensable de prendre le temps d’examiner en détail les documents contractuels et les annexes tarifaires. Certains frais ne sont pas mis en avant dans les plaquettes commerciales mais figurent dans les conditions générales ou les DIC (documents d’informations clés) des supports. Une lecture attentive de ces documents permet d’identifier, par exemple, des frais de sortie sur certains supports en unités de compte, des commissions de surperformance ou des frais forfaitaires sur les arbitrages réalisés par téléphone.

- Lire l’intégralité de la documentation contractuelle: Au-delà des plaquettes publicitaires, les conditions générales, les annexes tarifaires et les documents réglementaires de type KID ou DIC détaillent la réalité des frais. Il s’agit par exemple de vérifier si des frais de dossier sont facturés à la souscription, si des seuils de pénalité s’appliquent lors d’un rachat anticipé ou si certains arbitrages spécifiques (vers des supports immobiliers ou structurés) génèrent des coûts supplémentaires.

- Demander une liste complète de tous les frais: Interroger directement le conseiller, l’assureur ou le courtier est un bon test de transparence. Lorsque l’interlocuteur sait présenter de manière synthétique tous les frais susceptibles de s’appliquer au cours de la vie du contrat, cela révèle un processus interne clair. À l’inverse, des réponses évasives ou des renvois systématiques vers des brochures peu précises invitent à redoubler de prudence, voire à se tourner vers une offre plus lisible.

- Négocier lorsque le montant investi est significatif: Dans certains réseaux, notamment bancaires ou de gestion de patrimoine traditionnelle, la marge de manœuvre existe encore sur les frais d’entrée et parfois sur une partie des frais de gestion. Pour un contrat patrimonial alimenté à hauteur de plusieurs dizaines ou centaines de milliers d’euros, une négociation sur 1 point de frais de versement peut représenter des milliers d’euros économisés. Les analyses de Quelle Assurance Vie recommandent d’aborder cette question en amont, avant la signature, en s’appuyant sur des comparatifs concrets.

- Les simulateurs de rendement proposés par des sites spécialisés comme Quelle Assurance Vie permettent de visualiser plusieurs scénarios: contrat à frais élevés, contrat intermédiaire, contrat à frais réduits. En comparant l’évolution du capital net dans ces simulations, il devient plus simple de mesurer ce que représentent concrètement 1 % de frais de plus ou de moins sur quinze ou vingt ans.

Optimiser la performance de son contrat

Réduire les frais est un bon début, mais ce n’est pas le seul levier pour améliorer la performance de votre contrat. La manière dont l’épargne est investie, la régularité des versements et la gestion dans le temps jouent un rôle tout aussi important. Les comparatifs de Quelle Assurance Vie insistent sur la complémentarité entre maîtrise des coûts et qualité de la stratégie d’investissement.

- Diversifier les supports selon votre profil de risque: Une allocation équilibrée combine souvent un fonds en euros pour la sécurité et des unités de compte pour le potentiel de rendement à long terme. À l’intérieur des unités de compte, il est possible de répartir entre ETF indiciels à faibles frais, fonds thématiques, immobilier papier ou encore fonds ISR. Une telle diversification limite l’impact de la contre-performance d’un seul support et améliore la résilience du contrat face aux aléas de marché.

- Utiliser la gestion pilotée lorsqu’elle est de qualité et à coût maîtrisé: De nombreux contrats en ligne proposent une gestion pilotée ou profilée, sans surcoût, avec une équipe de gestion qui arbitre automatiquement les supports en fonction du profil de risque choisi. Cette solution est particulièrement utile pour ceux qui ne souhaitent pas suivre les marchés au quotidien. Le point clé est de vérifier les frais supplémentaires liés à ce service: si la gestion pilotée augmente sensiblement les frais de gestion totaux, il faut s’assurer que la performance attendue compense ce surcoût.

- Exploiter pleinement les atouts fiscaux de l’assurance vie: Après huit ans de détention, l’assurance vie bénéficie d’abattements annuels sur les gains imposables en cas de retrait, ce qui permet de limiter l’impact du prélèvement forfaitaire unique. Sur le plan successoral, la possibilité de transmettre jusqu’à un certain seuil hors droits de succession à des bénéficiaires choisis est également un avantage important. Une stratégie cohérente consiste à combiner la maîtrise des frais avec ces atouts fiscaux, via des rachats programmés, une alimentation progressive du contrat et un travail sur la clause bénéficiaire, thèmes régulièrement abordés dans les guides de Quelle Assurance Vie.

En combinant diversification, gestion adaptée et contrôle rigoureux des frais, le contrat d’assurance vie devient un véritable outil de préparation de projets et de succession. L’objectif n’est pas uniquement de chercher le contrat théoriquement le moins cher, mais d’identifier l’équilibre optimal entre coût, qualité de gestion, fiscalité et adéquation avec vos objectifs de vie.

Avis d’experts et témoignages d’utilisateurs sur les assurances vie sans frais

Paroles d’experts: que disent les professionnels du secteur en 2026?

En 2026, les spécialistes de l’assurance vie convergent sur un constat: la pression réglementaire et concurrentielle a fait reculer les frais les plus visibles, notamment les frais d’entrée, mais la vigilance reste indispensable sur les frais de gestion et les frais internes des supports. Les analyses publiées par les autorités de marché et les associations de consommateurs soulignent régulièrement que les écarts de performance entre contrats s’expliquent d’abord par ces coûts récurrents plutôt que par des différences spectaculaires de rendement brut.

Les professionnels mettent également en avant la montée en puissance des acteurs en ligne et des plateformes spécialisées, qui proposent des contrats à frais réduits et un niveau de transparence plus élevé. Dans ce paysage, Quelle Assurance Vie joue un rôle d’intermédiaire éclairant en rassemblant, pour chaque contrat étudié, les informations de frais issues des documents réglementaires, des rapports de gestion et des retours d’expérience. Cette démarche permet de dépasser les discours marketing pour évaluer objectivement le rapport coût/qualité de chaque offre.

Expériences d’utilisateurs: avantages et limites constatés

Les retours des épargnants qui ont choisi des contrats sans frais de versement ou à frais réduits sont globalement positifs. Beaucoup indiquent avoir apprécié de voir l’intégralité de leurs versements investis, sans ponction initiale, et de pouvoir arbitrer en ligne sans frais additionnels. Les interfaces digitales des banques en ligne et des plateformes spécialisées sont souvent citées pour leur clarté, permettant de suivre facilement l’évolution du capital, la répartition entre supports et le détail des frais prélevés.

- Accessibilité et facilité de suivi: Les utilisateurs mettent en avant la possibilité de démarrer avec des montants modestes, d’automatiser des versements mensuels et de consulter à tout moment leur épargne depuis une application ou un espace client en ligne. Cette simplicité contribue à ancrer une discipline d’épargne régulière, ce qui est au moins aussi important que le niveau de frais pour construire un capital sur la durée.

- Performance nette améliorée grâce aux frais réduits: Sur plusieurs années, ceux qui comparent l’évolution de leur contrat en ligne à celle d’anciens contrats bancaires constatent souvent un différentiel de capital significatif. Même en supposant des supports d’investissement proches, le simple fait d’avoir supprimé les frais d’entrée et réduit les frais de gestion se traduit par un capital final plus élevé, ce que confirment les simulations proposées par des sites spécialisés.

- Points de vigilance: service client et choix de supports: Certains témoignages nuancent toutefois ce tableau, en signalant des délais de traitement parfois plus longs pour certains rachats ou arbitrages, ou encore des difficultés à joindre un conseiller par téléphone lors de périodes de forte volatilité. D’autres soulignent que certains contrats très peu chers peuvent avoir un univers de supports plus restreint, ou des gestions pilotées moins personnalisées. Ces éléments sont intégrés dans les notations qualitatives proposées par Quelle Assurance Vie, afin de donner une vision complète, au-delà de la seule grille de frais.

- La consultation d’avis d’utilisateurs, d’enquêtes de satisfaction et de comparatifs indépendants permet de compléter l’analyse des documents tarifaires. En croisant ces informations avec les guides de Quelle Assurance Vie, il devient plus aisé d’identifier les contrats qui cumulent faibles frais, bonne qualité de service et choix de supports adapté.

Nouvelle donne 2026: tendances du marché et points de vigilance réglementaires

Pression réglementaire et transparence renforcée

Les dernières années ont été marquées par un renforcement des exigences de transparence au niveau européen et français, avec des textes qui obligent les assureurs à détailler davantage les frais et à fournir des scénarios de performance. Cette évolution pousse les acteurs à simplifier leurs grilles tarifaires et à mieux expliciter la différence entre performance brute et performance nette de frais. Les équipes de Quelle Assurance Vie exploitent ces nouvelles obligations d’information pour alimenter leurs comparatifs, en reconstituant pour chaque contrat une vision consolidée des coûts supportés par l’épargnant.

Montée des ETF et des supports à faibles frais internes

Une tendance forte du marché tient à la diffusion des ETF et des fonds indiciels au sein des contrats d’assurance vie. Ces supports, souvent facturés 5 à 10 fois moins cher que des fonds traditionnels, permettent de réduire encore la facture globale de frais lorsqu’ils sont accessibles dans le contrat. De nombreuses plateformes et contrats en ligne proposent désormais des allocations majoritairement construites avec ces fonds à bas coûts, ce qui contribue à améliorer la performance nette à long terme. Dans ses sélections, Quelle Assurance Vie met en avant les contrats qui offrent un large accès à ces supports tout en maintenant des frais de gestion compétitifs.

Profil type des épargnants attirés par les contrats sans frais de versement

Les études de marché montrent que les contrats sans frais de versement séduisent en priorité les épargnants de 30 à 55 ans, qui cherchent à optimiser leur effort d’épargne en vue de projets à moyen ou long terme (acquisition immobilière, études des enfants, complément de retraite). Ces profils sont généralement attentifs au rapport coût/qualité et n’hésitent pas à utiliser les comparateurs en ligne et les simulateurs pour arbitrer entre plusieurs offres. C’est précisément cette population que Quelle Assurance Vie accompagne avec des contenus détaillés, des exemples chiffrés et des guides thématiques sur la fiscalité et la transmission.

Comment faire le meilleur choix d’assurance vie sans frais cachés en 2026?

Récapitulatif et conseils pour passer à l’action

Pour choisir une assurance vie sans frais cachés en 2026, il est utile d’adopter une démarche méthodique, en combinant analyse tarifaire, comparaison indépendante et réflexion sur vos objectifs personnels. L’enjeu est de sélectionner un contrat qui ne se contente pas d’afficher des frais faibles sur un aspect, mais qui reste cohérent sur l’ensemble de la chaîne: frais de versement, de gestion, d’arbitrage, frais internes des supports, qualité de la gestion et du service client.

- Analyser en détail la structure des frais: Le premier réflexe consiste à dresser un inventaire complet de tous les frais du contrat, en se reportant aux documents officiels plutôt qu’aux seuls supports marketing. Cela inclut les frais identifiés dès la souscription (frais de versement, de dossier), les frais récurrents (frais de gestion sur fonds en euros et sur unités de compte), les frais d’arbitrage et les éventuels frais de sortie. Les outils de Quelle Assurance Vie aident à mettre ces informations en perspective en les traduisant en impact potentiel sur le capital à différentes échéances.

- Utiliser des comparateurs et des simulateurs actualisés: Les comparateurs spécialisés permettent de confronter rapidement plusieurs contrats sur des critères homogènes. En intégrant des hypothèses de rendement brut, de frais et de durée, les simulateurs offrent une vision concrète de la performance nette attendue. En 2026, de nombreux épargnants se fient davantage à ces outils et aux analyses indépendantes qu’aux seuls discours des distributeurs, ce qui contribue à une meilleure discipline de comparaison.

- Privilégier la transparence et la qualité de l’accompagnement: Un contrat dont les frais sont clairs, expliqués et documentés, et qui s’accompagne de contenus pédagogiques sur la fiscalité et la succession, permet de prendre des décisions plus réfléchies. Les ressources proposées par Quelle Assurance Vie (guides, articles thématiques, réponses aux questions fréquentes) complètent utilement les échanges avec un conseiller ou un courtier indépendant, pour aboutir à un choix plus serein.

- Intégrer les frais dans une stratégie d’épargne globale: Enfin, la réussite de votre stratégie ne repose pas uniquement sur le choix d’un contrat à faibles frais. La régularité des versements, la diversification des supports, l’ajustement progressif du profil de risque en fonction de l’horizon de placement et la prise en compte de la fiscalité globale (impôt sur le revenu, IFI, transmission) sont tout aussi déterminants. Une vision d’ensemble, que les contenus de Quelle Assurance Vie contribuent à structurer, aide à optimiser l’assurance vie au sein de votre patrimoine, plutôt qu’en vase clos.

En vous appuyant sur une information claire, des comparatifs indépendants et des outils de simulation, l’assurance vie sans frais cachés devient un levier puissant pour construire et transmettre votre patrimoine. L’objectif n’est pas de traquer un hypothétique contrat gratuit, mais de choisir, en connaissance de cause, les solutions dont les frais sont justifiés, maîtrisés et alignés avec vos projets sur le long terme.

- Taux technique de l’assurance vie : définition, plafond légal et rendement vraiment garanti - 18 juillet 2026

- Effet cliquet de l’assurance vie : comment vos gains sont verrouillés chaque année - 10 juillet 2026

- Prévision de rendement de l’assurance vie 2026 : les taux attendus (fonds euros et UC) - 9 juillet 2026