Votre contrat d’assurance vie protège vos proches, mais savez-vous réellement qui touchera ce capital le jour venu? Contrairement aux idées reçues, l’assurance vie échappe en grande partie aux règles classiques de succession, et c’est précisément ce qui en fait un outil patrimonial si puissant.

Quelle Assurance Vie vous explique simplement comment fonctionne la transmission de votre contrat: qui sont les bénéficiaires prioritaires, comment la clause bénéficiaire détermine tout, et quels avantages fiscaux s’appliquent réellement. Vous découvrirez les règles concrètes, les pièges à éviter, et comment optimiser la protection de vos héritiers en toute sérénité.

Comprendre la succession en assurance vie en 2026

L’assurance vie occupe une place à part dans la gestion de votre patrimoine. Contrairement à un appartement ou à des comptes bancaires, le capital d’une assurance vie est transmis, dans la plupart des cas, en dehors de la succession classique. Le Code des assurances (article L.132-12) précise que les capitaux versés au titre d’un contrat d’assurance vie au décès de l’assuré ne font pas partie de sa succession civile: ils sont directement attribués au(x) bénéficiaire(s) désigné(s).

Concrètement, cela signifie que vous gardez une liberté très large pour choisir qui recevra ce capital, sans être obligé de respecter le partage légal entre héritiers. Ce principe « hors succession » est au cœur de la puissance de l’assurance vie, car il permet par exemple de favoriser un conjoint, un enfant en difficulté, un proche non héritier ou même une association d’utilité publique.

En 2026, la législation continue de préserver cette liberté, tout en renforçant la vigilance contre les abus. Lorsque les primes versées sur le contrat sont jugées « manifestement exagérées » au regard de votre patrimoine et de vos revenus, une partie des capitaux peut être réintégrée dans la succession. Les juges apprécient alors l’ensemble des circonstances (âge, situation familiale, niveau de patrimoine, utilité du contrat) pour protéger les héritiers réservataires.

- Succession hors actif successoral: Tant qu’un ou plusieurs bénéficiaires sont valablement désignés, le capital n’entre pas dans l’actif successoral et se transmet directement, sans partage avec les autres héritiers. Cela permet par exemple de verser un capital à un ami ou à un concubin, qui seraient très taxés dans une succession classique.

- Réintégration en cas d’abus: Si les versements sont disproportionnés par rapport à votre patrimoine (par exemple, placement de la quasi-totalité de vos biens sur un contrat au profit d’un seul tiers), les héritiers peuvent demander la réintégration partielle des sommes en succession, au titre de primes manifestement exagérées.

- Rôle central de la clause bénéficiaire: En pratique, la clause bénéficiaire que vous rédigez prime sur les règles de succession, dès lors qu’elle est claire et que les primes ne sont pas abusives. C’est elle qui décide « qui hérite » de l’assurance vie, dans quelles proportions et selon quel ordre de priorité.

L’assurance vie: un outil de transmission hors succession

Pour la transmission, l’assurance vie fonctionne comme un « tunnel » dédié: au décès de l’assuré, le contrat est clôturé et l’intégralité des sommes (primes versées + gains) est versée au(x) bénéficiaire(s) désigné(s), sans passer par le notaire dans la plupart des cas. Le capital ne se mélange pas à l’héritage global, ce qui évite les conflits sur le partage et simplifie la répartition.

Cet avantage est particulièrement utile dans des situations familiales complexes: familles recomposées, partenaires de PACS, concubins, proches vulnérables, ou volonté de soutenir une fondation ou une association. Selon les études récentes du secteur de l’épargne, plus de 60 % des souscripteurs déclarent utiliser l’assurance vie pour préparer une transmission ciblée, au-delà des héritiers légaux.

Pour Quelle Assurance Vie, cette dimension de transmission sur mesure est au cœur de l’accompagnement proposé: les guides, simulateurs et comparateurs vous aident à ajuster votre contrat au plus près de vos objectifs familiaux et patrimoniaux.

Le cadre légal en 2026

Le cadre légal reste structuré autour de quelques grands principes: liberté de désigner les bénéficiaires, contrôle des abus, et fiscalité spécifique en cas de décès. Les articles L.132-12 et suivants du Code des assurances encadrent le caractère hors succession du contrat, alors que le Code civil garantit la protection de la réserve héréditaire des enfants et, dans certains cas, du conjoint.

En 2026, les jurisprudences récentes rappellent que les juges peuvent requalifier un contrat d’assurance vie si celui-ci a manifestement pour objectif d’évincer les héritiers réservataires. Toutefois, les tribunaux confirment régulièrement que l’assurance vie reste un outil légitime de transmission, dès lors que les primes ne sont pas excessives et que le contrat a aussi une utilité d’épargne ou de prévoyance.

Dans ce contexte, Quelle Assurance Vie met l’accent sur l’importance de garder une cohérence entre votre patrimoine global, le montant placé sur vos contrats et les personnes désignées. Les conseils personnalisés proposés sur le site permettent d’anticiper ces enjeux et de sécuriser votre stratégie en amont.

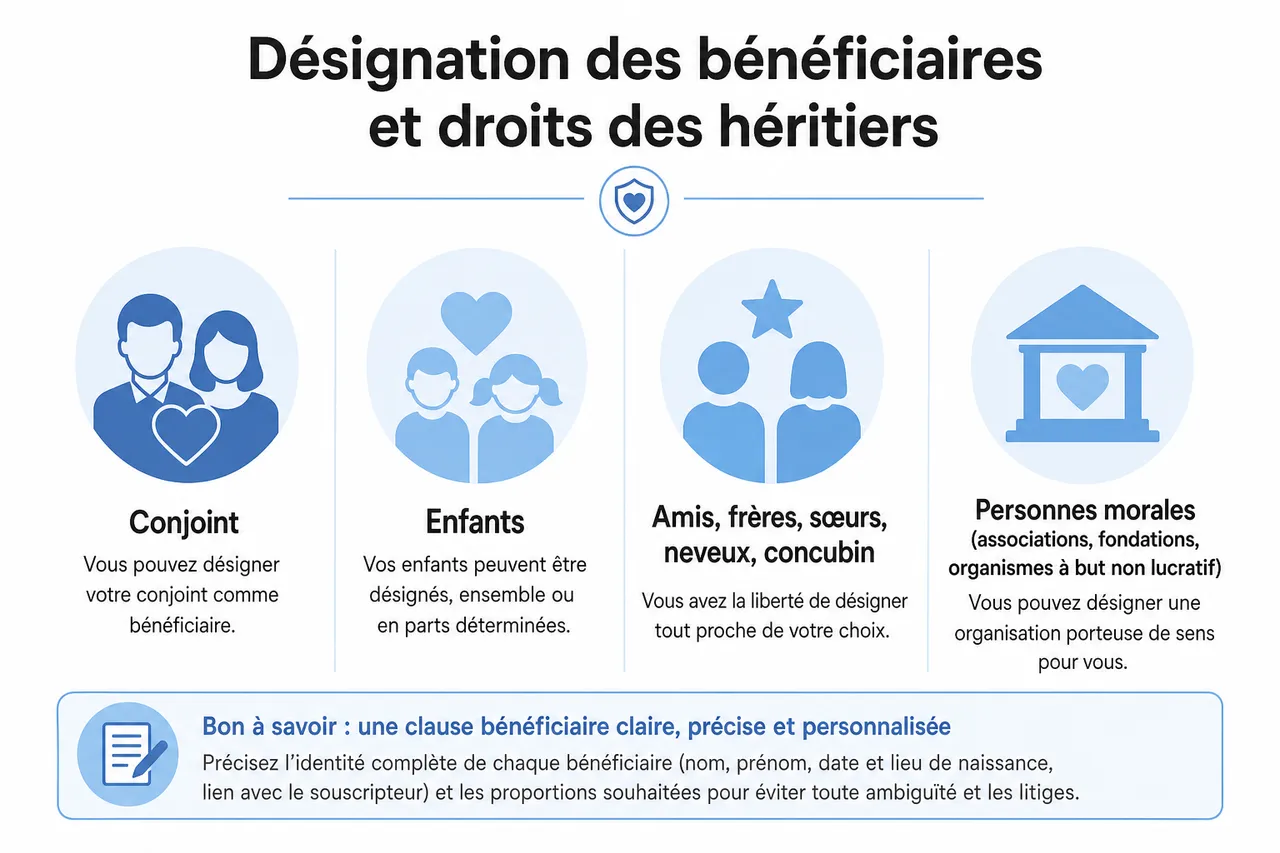

Désignation des bénéficiaires et droits des héritiers

La désignation des bénéficiaires constitue le cœur de la succession assurance vie. Vous pouvez choisir librement une personne physique (enfant, conjoint, ami, frère ou sœur, neveu, concubin) ou une personne morale (association, fondation, organisme sans but lucratif) comme bénéficiaire. Cette liberté est très large, à condition de respecter les bonnes pratiques de rédaction pour éviter les ambiguïtés.

Selon les données récentes des assureurs, plus de 9 contrats d’assurance vie sur 10 comportent une clause bénéficiaire standard du type « mon conjoint, à défaut mes enfants, à défaut mes héritiers ». Cette rédaction reste pratique, mais elle ne reflète pas toujours des volontés plus fines (répartition inégale, protection d’un enfant fragile, don à une œuvre, etc.), d’où l’intérêt de personnaliser la clause avec l’aide d’un professionnel ou des ressources de Quelle Assurance Vie.

Comment rédiger une clause bénéficiaire efficace ?

Une clause bénéficiaire bien rédigée garantit que le capital ira précisément à la ou aux personnes que vous avez choisies, dans les proportions souhaitées, et sans risque d’interprétation. Une clause trop vague (« à mes proches », « à ma famille ») peut compliquer la tâche de l’assureur, rallonger les délais et même alimenter des litiges entre héritiers.

- Identifier clairement chaque bénéficiaire: Il est recommandé de mentionner le nom, prénom, date et lieu de naissance, ainsi que le lien avec le souscripteur. Par exemple: « Monsieur Pierre Martin, né le 12/03/1985 à Lyon, mon fils ». Une identification précise limite le risque de confusion entre homonymes et accélère le règlement du contrat.

- Préciser la répartition du capital: Vous pouvez indiquer une répartition « à parts égales » ou des pourcentages spécifiques (par exemple 60 % pour un enfant aidant, 40 % pour un autre). Cette granularité permet de tenir compte de situations personnelles différentes (revenus, handicap, contribution à la prise en charge d’un parent âgé, etc.).

- Prévoir des bénéficiaires de second rang: Il est utile de prévoir ce qui se passe si un bénéficiaire décède avant vous ou renonce. Par exemple: « mon conjoint, à défaut mes enfants nés ou à naître, vivants ou représentés, à défaut mes héritiers ». Cette anticipation évite que le capital ne tombe dans la succession faute de bénéficiaire vivant.

- Adapter la clause aux événements de vie: Mariage, divorce, remariage, naissance, décès, rupture de PACS: chaque changement majeur devrait être l’occasion de relire la clause. Beaucoup de contentieux naissent de clauses restées inchangées après un divorce ou une nouvelle union, alors que la volonté réelle du souscripteur avait évolué.

Cas de contestation et droits des héritiers

Les héritiers (enfants, conjoint, parfois parents) disposent d’une réserve héréditaire sur l’ensemble de votre patrimoine, mais cette réserve ne s’applique pas automatiquement aux capitaux d’assurance vie. Ils ne peuvent donc pas, en principe, exiger de partager les sommes versées au bénéficiaire, sauf en cas d’abus caractérisé.

- Primes manifestement exagérées: La principale voie de contestation repose sur le caractère « manifestement exagéré » des primes versées. Les juges comparent alors le montant des versements au contrat à votre âge, vos revenus, votre patrimoine et le besoin de protection du bénéficiaire. Si un retraité modeste investit plusieurs centaines de milliers d’euros au profit d’un tiers, au détriment de ses enfants, le risque de requalification augmente.

- Intention de détourner la réserve héréditaire: Les héritiers peuvent également invoquer une manœuvre destinée à contourner la réserve héréditaire. Dans ce cas, les capitaux requalifiés pourront être partiellement réintégrés dans la succession, afin de rétablir l’équilibre entre héritiers. Cette situation reste toutefois exceptionnelle lorsque le contrat a une utilité réelle d’épargne ou de prévoyance.

- Acceptation ou non du bénéfice par le bénéficiaire: L’acceptation du contrat par le bénéficiaire renforce ses droits, mais limite aussi la liberté de rachat du souscripteur. Les règles diffèrent selon que le bénéficiaire a formellement accepté le contrat ou non, avec des conséquences sur la transmission en cas de décès du bénéficiaire avant le versement effectif.

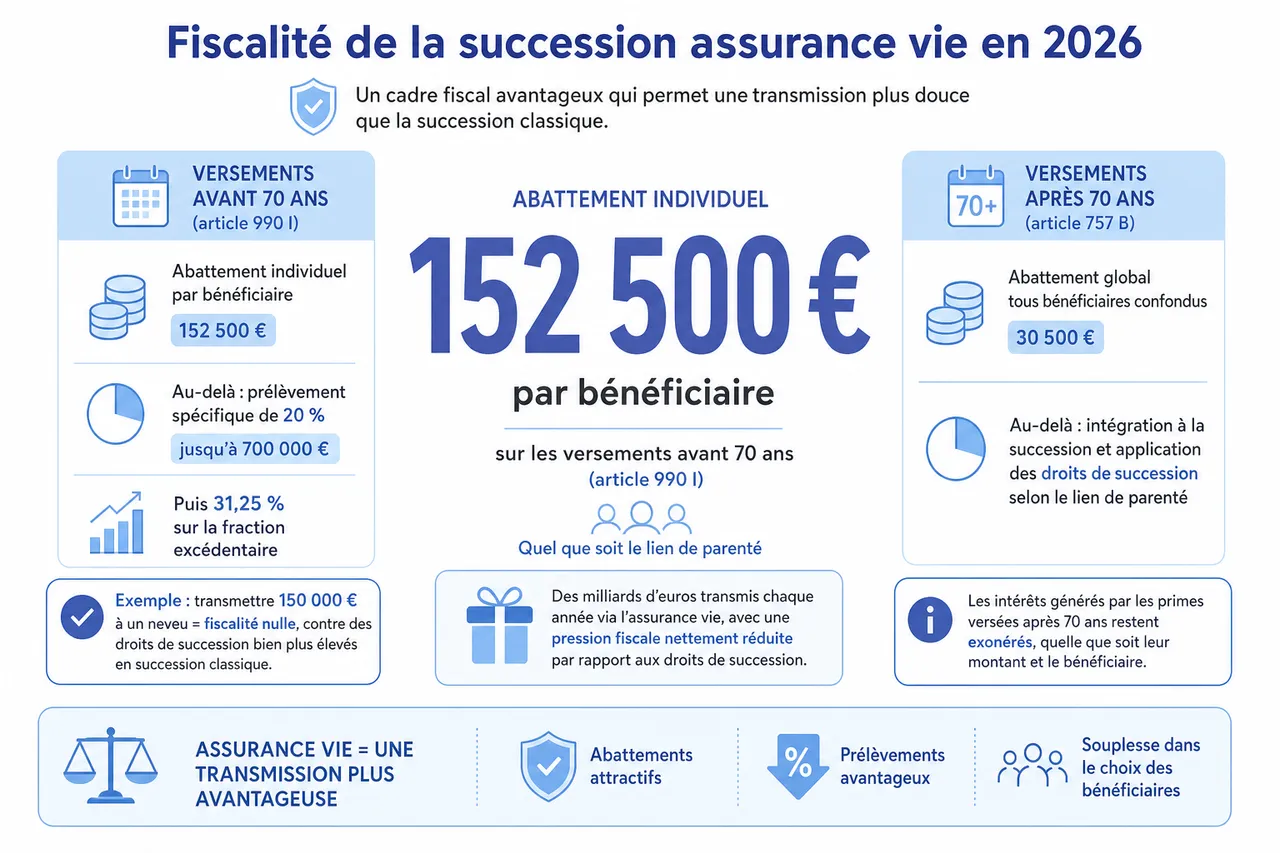

Fiscalité de la succession assurance vie en 2026

La fiscalité en cas de décès est l’un des atouts majeurs de l’assurance vie. Elle dépend principalement de deux paramètres: votre âge au moment des versements et la date de ces versements. Les régimes fiscaux prévus par les articles 990 I et 757 B du Code général des impôts permettent, dans de nombreux cas, une transmission bien plus douce fiscalement que la succession classique.

Les chiffres récents publiés par les fédérations professionnelles montrent que, chaque année, plusieurs milliards d’euros sont transmis via des contrats d’assurance vie, avec une pression fiscale nettement réduite par rapport aux droits de succession. Cette réalité explique en grande partie le succès de ce support dans la stratégie patrimoniale des ménages français.

Exemples chiffrés de fiscalité en 2026

- Versements avant 70 ans (article 990 I): Pour les primes versées avant vos 70 ans, chaque bénéficiaire bénéficie d’un abattement individuel de 152 500 euros, quel que soit le lien de parenté. Au-delà, un prélèvement spécifique de 20 % s’applique jusqu’à 700 000 euros, puis 31,25 % sur la fraction excédentaire. Cette mécanique permet, par exemple, de transmettre 150 000 euros à un neveu avec une fiscalité nulle, alors que les droits de succession atteindraient un niveau beaucoup plus élevé dans une succession classique.

- Versements après 70 ans (article 757 B): Les primes versées après vos 70 ans bénéficient d’un abattement global de 30 500 euros, à partager entre tous les bénéficiaires. Au-delà, seule la part de primes (et non les intérêts) est réintégrée dans la succession et taxée selon le barème des droits de mutation. Cette règle reste intéressante, car les gains capitalisés échappent aux droits de succession.

- Exonération pour certains bénéficiaires: Le conjoint survivant et le partenaire de PACS sont totalement exonérés de droits sur les capitaux d’assurance vie, quel que soit le montant et la date des versements. Certaines associations et fondations reconnues d’utilité publique sont également exonérées de droits de mutation à titre gratuit, ce qui en fait un outil puissant pour organiser des projets philanthropiques.

Quelques cas pratiques:

- Deux bénéficiaires avant 70 ans: Vous avez versé 200 000 euros avant 70 ans, et désignez deux bénéficiaires à parts égales. Chacun reçoit 100 000 euros, soit un montant inférieur à l’abattement de 152 500 euros. Aucun prélèvement spécifique n’est dû, et la transmission se fait donc sans fiscalité sur cette somme.

- Versement après 70 ans à un enfant: Vous versez 100 000 euros après 70 ans à un enfant unique. Sur ces 100 000 euros de primes, 30 500 euros sont exonérés. Les 69 500 euros restants sont soumis aux droits de succession selon le barème applicable entre parent et enfant, mais seuls les versements, et non les intérêts générés sur le contrat, entrent dans l’assiette des droits.

- Transmission à un tiers non apparenté: Un capital de 150 000 euros est versé à un ami désigné bénéficiaire, avec des primes versées avant 70 ans. Grâce à l’abattement de 152 500 euros par bénéficiaire, ce capital est transmis sans droits, alors que dans une succession classique un ami serait taxé à 60 % sur presque toute la somme.

Tableau récapitulatif de la fiscalité en cas de décès

| Situation | Base taxable | Abattement | Taux d’imposition |

|---|---|---|---|

| Primes versées avant 70 ans (bénéficiaire autre que conjoint/PACS) | Capital transmis (primes + gains) | 152 500 € par bénéficiaire | 20 % entre 152 500 € et 700 000 €, 31,25 % au-delà |

| Primes versées après 70 ans (article 757 B) | Seules les primes versées | 30 500 € global pour tous les bénéficiaires | Barème des droits de succession selon le lien de parenté |

| Conjoint ou partenaire de PACS bénéficiaire | Capital transmis | Exonération totale | 0 % quel que soit le montant |

| Association ou fondation reconnue d’utilité publique | Capital transmis | Exonération spécifique | 0 % sous conditions légales |

Exceptions et cas particuliers

- Contrats anciens et régimes dérogatoires: Certains contrats souscrits avant novembre 1991 ou alimentés avant le 13 octobre 1998 peuvent bénéficier de règles fiscales encore plus favorables. Dans ces situations, il est recommandé d’analyser précisément le contrat, car les prélèvements peuvent être réduits, voire inexistants sur une partie des capitaux.

- Exonération des organismes d’utilité publique: Lorsque le bénéficiaire est une association ou fondation reconnue d’utilité publique, les capitaux d’assurance vie sont généralement exonérés de droits. Ce mécanisme est souvent utilisé pour organiser des legs importants à des causes environnementales, sociales ou médicales.

- Frères et sœurs dans certaines conditions: Sous conditions d’âge, de cohabitation et de dépendance financière, un frère ou une sœur peut également bénéficier d’une exonération de droits de succession. L’assurance vie peut alors être intégrée dans une stratégie globale de protection entre collatéraux.

Procédures et démarches pour les bénéficiaires après le décès

Au décès du souscripteur, le contrat d’assurance vie est automatiquement clôturé et les capitaux sont dus aux bénéficiaires. Les démarches sont souvent plus simples qu’on ne l’imagine, et dans la majorité des cas il n’est pas obligatoire de passer par un notaire. Les bénéficiaires peuvent contacter directement l’assureur, ou se faire accompagner par un professionnel ou par les guides pratiques de Quelle Assurance Vie.

Depuis plusieurs années, le dispositif Agira permet aussi à toute personne qui pense être bénéficiaire d’un contrat d’assurance vie de vérifier l’existence d’un contrat au nom d’une personne décédée. Ce dispositif améliore la détection des contrats non réclamés et contribue à réduire le nombre de capitaux en déshérence.

Étapes clés pour toucher le capital assurance vie

- Informer l’assureur du décès: Le bénéficiaire (ou sa famille) doit transmettre à la compagnie d’assurance un acte de décès officiel. Cette étape déclenche l’instruction du dossier. Sans cette notification, le contrat reste techniquement en attente, même si les capitaux sont juridiquement dus.

- Fournir l’ensemble des justificatifs: L’assureur demande en général une pièce d’identité, un RIB, une copie du contrat (si disponible) et tout document justifiant de la qualité de bénéficiaire (livret de famille, jugement, etc.). Un dossier complet dès le départ évite des allers-retours et réduit considérablement les délais.

- Attendre le versement des fonds: Une fois le dossier jugé complet, l’assureur dispose d’un délai légal d’un mois pour verser le capital. En cas de retard, des intérêts de retard majorés sont dus. En pratique, la majorité des contrats sont réglés dans un délai de un à deux mois, selon la complexité du dossier.

Conseils pour éviter les erreurs fréquentes

- Mettre à jour régulièrement la clause bénéficiaire: Une clause obsolète (ex-conjoint toujours désigné, bénéficiaire décédé, absence de second rang) est l’une des causes majeures de retard ou de contentieux. Un rendez-vous périodique avec un conseiller ou l’utilisation des check-lists de Quelle Assurance Vie permet de vérifier que la clause reflète encore votre situation et vos souhaits.

- Informer au minimum un proche de confiance: Sans dévoiler forcément les montants, il est utile d’indiquer à un proche ou à votre notaire l’existence de vos contrats et le nom des assureurs. Cela simplifie les démarches et limite le risque que des capitaux restent longtemps non réclamés.

- Conserver un dossier patrimonial à jour: Regrouper les contrats, coordonnées des assureurs, dernières attestations de valeur et copie de la clause bénéficiaire dans un même dossier (papier ou numérique) facilite grandement les démarches pour vos bénéficiaires. Quelle Assurance Vie propose des modèles de fiches patrimoniales pour organiser ces informations.

Optimiser la transmission de son assurance vie en 2026

Au-delà des règles juridiques et fiscales, la véritable valeur de l’assurance vie réside dans la stratégie que vous mettez en place. La planification, la diversification des bénéficiaires et la répartition dans le temps des versements sont autant de leviers pour optimiser la transmission. En 2026, les outils numériques, les simulateurs fiscaux et les comparateurs comme ceux de Quelle Assurance Vie permettent d’affiner ces choix avec précision.

Les études de marché montrent qu’une part croissante des souscripteurs utilise désormais l’assurance vie dans une logique de « transmission programmée », en articulant plusieurs contrats, plusieurs bénéficiaires et des versements étalés dans le temps afin de maximiser les abattements disponibles.

Stratégies pour réduire la fiscalité

- Multiplier les contrats et les bénéficiaires: Ouvrir plusieurs contrats, chacun avec des bénéficiaires ciblés, permet de tirer pleinement parti de l’abattement de 152 500 euros par bénéficiaire sur les versements avant 70 ans. Par exemple, un parent peut répartir son épargne sur plusieurs contrats au profit de chacun de ses enfants et petits-enfants, de manière à utiliser plusieurs abattements et réduire fortement la fiscalité globale.

- Échelonner les versements avant 70 ans: Alimenter progressivement les contrats avant 70 ans permet de maximiser la part de capital soumise au régime le plus favorable (article 990 I). Cette approche est particulièrement pertinente pour les personnes qui disposent de revenus réguliers élevés et souhaitent lisser leur effort d’épargne tout en préparant la transmission.

- Combiner assurance vie et donation: Dans certains cas, il peut être judicieux de combiner des donations classiques (avec abattements propres à chaque lien de parenté) et des contrats d’assurance vie, afin de profiter de plusieurs enveloppes fiscales. Cette stratégie globale, souvent construite avec un conseiller en gestion de patrimoine, permet d’optimiser le coût fiscal de la transmission sur plusieurs décennies.

Points de vigilance en 2026

- Justifier l’origine des fonds: Les assureurs sont soumis à des obligations renforcées en matière de lutte contre le blanchiment et la fraude. Des versements importants ou atypiques peuvent faire l’objet de vérifications. Conserver les justificatifs d’origine des fonds (vente d’un bien, héritage, indemnité, etc.) permet de répondre rapidement à d’éventuelles demandes.

- Adapter régulièrement la clause bénéficiaire: Mariage, divorce, recomposition familiale, naissance d’un enfant ou d’un petit-enfant, acquisition de nouveaux biens: chaque étape est une occasion de revisiter votre stratégie de transmission. Une clause figée pendant 20 ans risque de ne plus correspondre à votre réalité familiale et à vos intentions profondes.

- Veiller à la cohérence patrimoniale globale: Un contrat d’assurance vie ne doit pas être isolé du reste de votre patrimoine (immobilier, comptes bancaires, contrats de retraite, etc.). Une concentration excessive des capitaux sur un seul bénéficiaire peut susciter des tensions entre héritiers. Les outils de simulation de Quelle Assurance Vie vous aident à visualiser l’impact de chaque choix sur la répartition globale.

Situations particulières souvent oubliées en matière de succession assurance vie

Certaines situations spécifiques sont fréquemment sous-estimées lors de la mise en place d’une stratégie d’assurance vie, alors qu’elles ont un impact direct sur la transmission. Les prendre en compte dès la souscription, avec l’aide des ressources de Quelle Assurance Vie, permet d’éviter de mauvaises surprises pour vos proches.

Assurance vie et régime matrimonial du couple

Dans un couple marié sous le régime de la communauté, les primes versées sur un contrat d’assurance vie peuvent provenir de biens communs. Si le bénéficiaire n’est pas le conjoint (par exemple un enfant ou un tiers), une « récompense » peut être due à la communauté à hauteur de la moitié de la valeur de rachat. Cela signifie que, même si le capital est hors succession, la liquidation du régime matrimonial peut rééquilibrer les droits du conjoint survivant, d’où l’importance de coordonner stratégie d’assurance vie et contrat de mariage.

Décès du bénéficiaire avant ou après le souscripteur

Lorsque le bénéficiaire décède avant le souscripteur, les capitaux reviennent au bénéficiaire de second rang prévu dans la clause, ou à défaut rejoignent la succession de l’assuré. Si le bénéficiaire décède après le souscripteur mais avant d’avoir perçu les sommes, la situation dépend de l’acceptation du contrat: en cas d’acceptation, les capitaux entrent dans la succession du bénéficiaire, sinon ils sont transmis à ses propres héritiers selon les règles fiscales de l’assurance vie. Anticiper ces scénarios dans la clause évite des transmissions complexes et parfois contraires à l’intention initiale.

Recherche des contrats non réclamés et rôle de l’Agira

Il arrive qu’un bénéficiaire ignore totalement l’existence d’un contrat souscrit à son profit. Pour remédier à cette situation, le dispositif Agira permet à toute personne de saisir un organisme centralisateur qui interrogera les assureurs afin d’identifier un éventuel contrat au nom d’un proche décédé. Cette possibilité renforce la sécurité des bénéficiaires et souligne l’importance d’informer au moins un référent familial de l’existence de vos contrats, tout en conservant les détails techniques dans un dossier structuré.

Assurance vie et projets philanthropiques

De plus en plus d’épargnants choisissent de désigner une fondation ou une association reconnue d’utilité publique comme bénéficiaire, en totalité ou pour une partie du capital. Outre l’exonération de droits, cette démarche permet de pérenniser un engagement personnel au profit d’une cause (santé, éducation, environnement, aide sociale). Quelle Assurance Vie consacre plusieurs guides à ces stratégies, pour aider à combiner protection des proches et dimension philanthropique dans une même architecture patrimoniale.

FAQ sur la succession assurance vie

- Peut-on contester la clause bénéficiaire?

La contestation reste possible mais limitée: les héritiers doivent démontrer soit le caractère manifestement exagéré des primes, soit une intention d’évincer la réserve héréditaire. Lorsque le contrat est cohérent avec votre patrimoine et que la clause est claire, les tribunaux confirment généralement la validité de la désignation du bénéficiaire.

- Quels sont les délais pour toucher le capital?

Une fois que l’assureur a reçu l’ensemble des pièces nécessaires et que le dossier est complet, il dispose d’un délai légal d’un mois pour verser le capital. En cas de dépassement, des intérêts de retard sont dus, avec une majoration progressive. Dans la pratique, la plupart des dossiers sont réglés en un à deux mois, selon la complexité de la situation et la qualité des pièces fournies.

- L’assurance vie est-elle toujours hors succession?

Dans la grande majorité des cas, oui. Le capital versé au bénéficiaire n’entre pas dans l’actif successoral et ne se partage pas entre tous les héritiers. Les principales exceptions sont l’absence totale de bénéficiaire, le décès de tous les bénéficiaires sans remplacement, ou la requalification d’une partie des primes en cas d’abus manifeste au détriment des héritiers réservataires.

- Faut-il obligatoirement passer par un notaire?

Non, pas nécessairement. Si l’assurance vie est le seul élément patrimonial significatif ou si les héritiers souhaitent gérer eux-mêmes les formalités, les bénéficiaires peuvent s’adresser directement à l’assureur. Toutefois, en présence d’un patrimoine plus important ou de situations familiales complexes, l’intervention d’un notaire reste recommandée pour sécuriser l’ensemble de la succession.

- Peut-on changer de bénéficiaire à tout moment?

Tant que le bénéficiaire n’a pas formellement accepté le contrat, vous restez libre de modifier la clause bénéficiaire à tout moment. En revanche, une fois l’acceptation enregistrée (par avenant tripartite ou formulaire), toute modification importante nécessite l’accord du bénéficiaire, ce qui restreint votre marge de manœuvre. Il est donc prudent de bien réfléchir avant de faire accepter un contrat.

Ressources et recommandations pour aller plus loin

La succession assurance vie reste, en 2026, un levier stratégique pour transmettre votre patrimoine dans de bonnes conditions, tout en bénéficiant d’une fiscalité avantageuse. Prendre le temps de clarifier vos objectifs, de rédiger une clause bénéficiaire adaptée et de comprendre les principales règles fiscales permet d’éviter de nombreux écueils pour vos proches.

- Consulter un professionnel du patrimoine: Un notaire, un avocat spécialisé en droit patrimonial ou un conseiller en gestion de patrimoine peut analyser votre situation globale (régime matrimonial, patrimoine immobilier, autres placements) et vous proposer une stratégie d’assurance vie sur mesure. Cet accompagnement est particulièrement utile en cas de famille recomposée ou de patrimoine conséquent.

- Utiliser les outils et guides de Quelle Assurance Vie: Le site met à disposition des comparateurs de contrats, des simulateurs de fiscalité en cas de décès, ainsi que des fiches pratiques pour rédiger et mettre à jour la clause bénéficiaire. Ces ressources permettent de préparer vos décisions en amont, avant un éventuel rendez-vous avec un professionnel.

- Se tenir informé des évolutions légales et fiscales: Les règles relatives à l’assurance vie et aux droits de succession peuvent évoluer. Suivre l’actualité via les articles de Quelle Assurance Vie et les sites officiels (administration fiscale, notaires) garantit que votre stratégie reste pertinente dans la durée.

À retenir

- Un outil de transmission hors succession: L’assurance vie permet de transmettre un capital directement à des bénéficiaires choisis, en dehors de la succession classique, tout en préservant la réserve héréditaire dans la plupart des situations.

- La clause bénéficiaire comme pièce maîtresse: La qualité de la rédaction, la mise à jour régulière et l’adaptation aux évolutions familiales sont essentielles pour garantir que le capital ira bien aux personnes que vous souhaitez protéger.

- Une fiscalité souvent plus douce qu’une succession classique: Les abattements spécifiques (152 500 euros par bénéficiaire avant 70 ans, 30 500 euros après 70 ans, exonération pour le conjoint, etc.) permettent, lorsqu’ils sont bien utilisés, de réduire fortement le coût fiscal de la transmission.

- L’importance d’une stratégie globale: Intégrer l’assurance vie dans une réflexion plus large sur votre patrimoine (donations, régime matrimonial, testament, projets philanthropiques) est la meilleure façon de protéger durablement vos proches et de respecter vos volontés.

Pour préparer sereinement votre transmission, parcourez les guides spécialisés de Quelle Assurance Vie, utilisez les simulateurs mis à votre disposition et, si nécessaire, prenez rendez-vous avec un professionnel de la gestion de patrimoine. Vous pourrez ainsi bâtir une stratégie cohérente, lisible pour vos proches et optimisée sur le plan fiscal.

- Taux technique de l’assurance vie : définition, plafond légal et rendement vraiment garanti - 18 juillet 2026

- Effet cliquet de l’assurance vie : comment vos gains sont verrouillés chaque année - 10 juillet 2026

- Prévision de rendement de l’assurance vie 2026 : les taux attendus (fonds euros et UC) - 9 juillet 2026