Passé 70 ans, l’assurance vie perd une partie de ses avantages fiscaux emblématiques, mais elle reste loin d’être obsolète. Vous pouvez encore bénéficier d’une liquidité immédiate, d’une transmission simplifiée et d’une fiscalité maîtrisée sur les gains, à condition de bien calibrer votre stratégie. Quelle Assurance Vie vous accompagne avec des guides détaillés et des outils de comparaison pour identifier les contrats adaptés à votre situation patrimoniale et successorale.

Ce guide décortique les cas où ouvrir un contrat après 70 ans reste pertinent et ceux où d’autres solutions s’imposent, afin que vous fassiez le choix le plus éclairé pour votre épargne et vos héritiers.

Introduction à l’assurance vie pour personnes âgées

En 2026, l’assurance vie occupe toujours une place centrale dans la gestion du patrimoine des seniors. Ce produit d’épargne, accessible sans limite d’âge légale, permet d’organiser la transmission de ses avoirs, de protéger financièrement ses proches et de bénéficier d’une fiscalité avantageuse sur les intérêts générés. Les études de marché montrent d’ailleurs que l’assurance vie reste le placement préféré des ménages français, avec plus de 1 800 milliards d’euros d’encours fin 2025, dont une part significative détenue par les plus de 60 ans.

De nombreux seniors s’interrogent sur la pertinence d’ouvrir un nouveau contrat ou de continuer à alimenter un contrat existant après 70 ans. La question est d’autant plus cruciale que les objectifs évoluent avec l’âge : préparation de la succession, protection du conjoint survivant, anticipation d’une éventuelle dépendance, ou encore optimisation de l’épargne héritée par les enfants et petits-enfants. Les données disponibles indiquent qu’environ un tiers des détenteurs d’assurance vie utilisent leur contrat en priorité pour organiser leur succession, ce qui illustre bien l’importance de cet outil pour les personnes âgées.

- L’assurance vie reste accessible à tout âge : la loi ne prévoit aucune limite d’âge pour ouvrir ou alimenter un contrat, ce qui permet aux seniors de continuer à adapter leur stratégie patrimoniale au fil du temps. Cette flexibilité est précieuse lorsque les objectifs changent, par exemple pour faire face à une baisse de revenus ou à des dépenses de santé croissantes.

- Les enjeux patrimoniaux évoluent après 70 ans : il s’agit moins de constituer un capital que de le transmettre efficacement, de protéger ses bénéficiaires et de conserver une réserve de liquidités mobilisable en cas de besoin. L’assurance vie offre alors un cadre souple pour organiser ces priorités sans immobiliser définitivement les sommes investies.

- Quelle Assurance Vie apporte un accompagnement dédié aux seniors : grâce à des guides détaillés, des comparateurs indépendants et des décryptages de fiscalité, le site aide les personnes âgées à arbitrer entre différents contrats, à choisir les bons supports et à rédiger des clauses bénéficiaires adaptées à la réalité de leur famille.

Pourquoi l’assurance vie reste pertinente après 70 ans

L’assurance vie garde tout son intérêt, même après 70 ans. Elle permet d’organiser sereinement la transmission du patrimoine, de protéger financièrement les proches, ou encore de prévoir un soutien en cas de dépendance. Par exemple, un parent peut désigner l’un de ses enfants comme bénéficiaire afin de garantir un capital dédié à l’aide d’un proche fragile ou d’un petit-enfant. Ce type de contrat offre une flexibilité précieuse pour adapter la transmission à des besoins spécifiques, tout en bénéficiant d’une fiscalité allégée sur les intérêts et plus-values.

Les assureurs rappellent également qu’ouvrir un nouveau contrat autour de 70 ans peut faciliter la gestion fiscale : en séparant clairement les versements réalisés avant 70 ans de ceux effectués après, il devient plus simple de profiter pleinement des deux régimes successoraux distincts. Quelle Assurance Vie insiste sur ce point dans ses guides pratiques, en recommandant souvent d’ouvrir un second contrat à partir de 70 ans lorsque le patrimoine à transmettre dépasse quelques dizaines de milliers d’euros.

Peut-on souscrire une assurance vie à tout âge?

En France, aucune limite d’âge n’existe pour ouvrir un contrat d’assurance vie. Cette absence de restriction légale permet aux seniors d’envisager une souscription ou de nouveaux versements même très tard dans la vie. En pratique, chaque compagnie fixe toutefois ses propres critères : certaines acceptent de nouveaux souscripteurs jusqu’à 80 ou 85 ans, d’autres imposent parfois un âge maximal plus bas ou des conditions médicales spécifiques.

Pour les personnes âgées, il existe des solutions sans formalités médicales ou adaptées à des situations de santé particulières, ce qui facilite l’accès à l’assurance vie même après 70 ans. Les comparateurs comme Quelle Assurance Vie recensent ces contrats « seniors » et mettent en avant les offres qui restent ouvertes aux profils vieillissants, avec des limites d’âge claires et des procédures simplifiées.

- La souscription reste possible après 70 ans, voire après 80 ans : plusieurs assureurs acceptent des souscripteurs jusqu’à 80 ou 85 ans, parfois au-delà pour des contrats à versement unique. Cela permet de placer un capital ponctuel (vente immobilière, héritage, indemnité) dans un cadre souple et transmissible.

- Des contrats spécifiques pour seniors existent : ils prévoient des démarches simplifiées, des questionnaires de santé allégés voire inexistants, et des options créées pour répondre aux besoins de la retraite (capital décès, dépendance, rente viagère). Cette spécialisation permet aux personnes âgées de bénéficier de garanties cohérentes avec leur situation.

- Les limites d’âge commerciales varient selon les compagnies : il est donc essentiel de comparer les politiques d’admission, car certaines offres très compétitives sur les frais ne sont plus accessibles au-delà de 75 ans, tandis que d’autres restent ouvertes jusqu’à un âge avancé. Quelle Assurance Vie classe les contrats en fonction de ces critères pour faciliter le tri.

Conditions de souscription et limites d’âge

Chaque assureur a ses propres règles, mais la majorité accueille les nouveaux adhérents jusqu’à 80 ou 85 ans, parfois même au-delà pour des contrats à versement unique. Selon le contrat, un questionnaire médical peut être demandé, surtout si des garanties de prévoyance importantes sont incluses, mais il existe aussi des offres express, sans formalités, où l’acceptation est quasi automatique. Ces solutions sont particulièrement appréciées par les seniors qui craignent que des problèmes de santé récents compromettent leur souscription.

Certains contrats à versement unique, ou à primes périodiques, s’adaptent à la gestion du patrimoine des seniors. Par exemple, une retraitée de 78 ans qui reçoit 80 000 euros à la suite d’une succession peut choisir un contrat d’assurance vie accessible sans examen médical, afin de transmettre sereinement ce capital à ses petits-enfants et de profiter d’une fiscalité maîtrisée sur les gains. Quelle Assurance Vie propose des scénarios chiffrés qui montrent concrètement l’impact de ces choix sur la succession.

Exemples de contrats adaptés aux seniors

En 2026, les solutions pour les personnes âgées sont variées. Plusieurs compagnies proposent des contrats sans examen médical, idéals pour ceux qui souhaitent éviter de longues démarches administratives. Certains contrats offrent une gestion pilotée : l’assureur sélectionne les placements selon un profil défini (prudent, équilibré, dynamique), ce qui simplifie la gestion pour les seniors moins à l’aise avec les marchés financiers.

D’autres proposent un capital garanti ou des garanties spécifiques comme la protection du conjoint survivant, une garantie plancher en cas de baisse des marchés, ou encore des options de rente viagère. Par exemple, un contrat accessible jusqu’à 85 ans avec une garantie décès rassure un couple de retraités souhaitant sécuriser le niveau de vie du conjoint après un décès. Les fiches comparatives de Quelle Assurance Vie détaillent ces options pour aider les seniors à choisir la combinaison de garanties la plus pertinente.

Avantages fiscaux et succession après 70 ans

Après 70 ans, la fiscalité de l’assurance vie évolue, mais reste attractive lorsque le contrat est bien utilisé. Selon l’article 757 B du Code général des impôts, les versements réalisés après 70 ans bénéficient d’un abattement global de 30 500 euros sur l’ensemble des bénéficiaires. Cela signifie que seuls les montants de primes dépassant 30 500 euros sont réintégrés dans la succession et soumis aux droits de succession classiques.

Les intérêts et plus-values générés par le contrat, eux, restent totalement exonérés de droits de succession, quel que soit leur montant. Cette règle permet d’optimiser la transmission, même pour un patrimoine modeste ou intermédiaire, car le rendement accumulé sur plusieurs années est transmis en franchise de droits. Les analyses de marché montrent que les seniors qui commencent à verser après 70 ans peuvent ainsi transmettre plusieurs milliers d’euros de gains sans fiscalité successorale, à condition de laisser le temps au contrat de se valoriser.

- L’abattement de 30 500 euros s’applique à tous les bénéficiaires : il est global et porte uniquement sur les primes versées après 70 ans. Au-delà de ce seuil, les sommes sont soumises à la fiscalité de droit commun des successions, selon le lien de parenté et les barèmes en vigueur.

- Les gains du contrat (intérêts, plus-values) sont exonérés de droits de succession : même si le capital initial est en partie taxé, la totalité des produits générés est transmise hors droits. Cette caractéristique fait de l’assurance vie un outil intéressant pour transformer un capital en épargne productive, sans alourdir la facture fiscale pour les héritiers.

- Les versements avant et après 70 ans obéissent à deux régimes distincts : avant 70 ans, chaque bénéficiaire profite d’un abattement de 152 500 euros sur les capitaux reçus, ce qui est particulièrement puissant pour les transmissions de montants élevés. Après 70 ans, l’abattement de 30 500 euros est global, mais les gains restent exonérés. Séparer les contrats permet de profiter pleinement de ces deux régimes.

Comment fonctionne la fiscalité après 70 ans?

À votre décès, les sommes versées sur votre contrat d’assurance vie après votre 70e anniversaire sont comptabilisées différemment de celles versées auparavant. Seule la part de primes dépassant 30 500 euros est intégrée à la succession, donc soumise aux droits de succession selon le lien familial (enfants, petits-enfants, neveux, tiers, etc.). Les intérêts et plus-values restent totalement exonérés, ce qui permet de transmettre davantage à vos héritiers et de limiter l’impact fiscal.

Ce mécanisme offre une marge de manœuvre appréciable pour organiser la transmission de son patrimoine, notamment si l’on souhaite privilégier un enfant ou un tiers, tout en conservant une souplesse de rachat de son vivant. Les experts recommandent souvent de calibrer les versements après 70 ans de manière à ne pas dépasser largement l’abattement de 30 500 euros, sauf lorsque la priorité est de profiter avant tout de la souplesse de l’assurance vie plutôt que de l’optimisation fiscale.

Illustrations et cas pratiques en 2026

Prenons le cas où Françoise, 74 ans, qui place 50 000 euros sur une assurance vie en 2026. À son décès, seuls 19 500 euros (50 000 euros moins 30 500 euros d’abattement) seront soumis aux droits de succession, et ce quel que soit le nombre de bénéficiaires désignés. Si le contrat a généré 6 000 euros d’intérêts, cette somme est transmise en franchise totale de droits, ce qui représente un gain net pour les héritiers.

Françoise peut aussi choisir de répartir cet abattement entre ses deux enfants, optimisant ainsi la part exonérée pour chacun. Dans un autre scénario, un couple de retraités qui a alimenté un contrat avant ses 70 ans profite, au décès, de l’abattement de 152 500 euros par bénéficiaire sur les primes versées avant 70 ans, puis de l’abattement de 30 500 euros sur les primes versées après 70 ans, tout en transmettant les gains sans droits. Quelle Assurance Vie détaille ces cas d’usage dans ses dossiers, pour aider les familles à se projeter.

| Caractéristique clé | Versements avant 70 ans | Versements après 70 ans |

|---|---|---|

| Abattement sur les capitaux transmis | 152 500 euros par bénéficiaire sur les primes | 30 500 euros global sur l’ensemble des primes |

| Fiscalité des gains à la succession | Exonération dans la limite de l’abattement, puis taxation spécifique | Exonération totale de droits de succession sur les intérêts et plus-values |

| Intérêt pour les patrimoines élevés | Particulièrement puissant pour transmettre plusieurs centaines de milliers d’euros à plusieurs bénéficiaires | Intéressant pour transformer un capital modéré en gains exonérés et compléter la stratégie successorale |

| Stratégie recommandée | Alimenter de manière régulière avant 70 ans, en séparant les contrats si nécessaire | Ouvrir un contrat dédié après 70 ans pour isoler les versements et optimiser l’abattement de 30 500 euros |

Comparatif des offres et conseils pratiques

En 2026, le marché propose une large gamme de contrats d’assurance vie pour personnes âgées. Pour choisir le bon, il faut comparer plusieurs critères : niveau des frais (entrée, gestion, arbitrage), souplesse des versements, qualité des supports d’investissement, options de gestion (libre ou pilotée), et facilité de désignation des bénéficiaires. Les outils de comparaison disponibles en ligne, comme ceux de Quelle Assurance Vie, facilitent ce travail en mettant en lumière les offres les plus adaptées à chaque profil.

- Des contrats sans examen médical ou à formalités allégées sont pensés pour les seniors, même en cas de santé fragile. Ils permettent de souscrire rapidement, sans passer par des visites médicales ou des questionnaires détaillés, ce qui limite le risque de refus lié à des pathologies anciennes et rassure les personnes âgées soucieuses de ne pas voir leur contrat remis en cause.

- Certains contrats incluent des garanties spécifiques comme la dépendance ou le capital décès, répondant à des préoccupations concrètes de la retraite. La garantie dépendance peut financer des dépenses telles que l’adaptation du logement ou le recours à une aide à domicile, tandis qu’un capital décès ciblé protège plus efficacement le conjoint ou un enfant en situation de fragilité financière.

- Les frais varient fortement selon les assureurs : comparer les frais d’entrée, de gestion et d’arbitrage permet de ne pas sacrifier le rendement sur la durée. Les études montrent que des frais de gestion élevés peuvent amputer significativement la performance à long terme, ce qui est particulièrement sensible lorsque le contrat doit servir au financement des dernières années de vie ou à la succession.

Critères pour bien choisir son assurance vie senior

Pour trouver la meilleure assurance vie pour personnes âgées, il est pertinent de se concentrer sur quelques critères structurants, que les comparateurs sérieux mettent systématiquement en avant.

- Le montant des frais : frais d’entrée, de gestion, d’arbitrage et pénalités en cas de sortie anticipée doivent être étudiés en détail. Un contrat à frais réduits peut faire gagner plusieurs milliers d’euros sur quinze ou vingt ans, tandis que des frais cumulatifs élevés peuvent neutraliser une partie des avantages fiscaux. Quelle Assurance Vie met en avant les contrats dont les frais sur versements sont nuls ou très faibles.

- La possibilité de gestion pilotée : pour les seniors qui ne souhaitent pas suivre au quotidien les marchés financiers, une gestion sous mandat ou profilée permet de déléguer l’allocation du capital à des professionnels. La gestion pilotée est particulièrement utile pour ajuster progressivement le niveau de risque, en orientant davantage le contrat vers des supports sécurisés à mesure que l’âge avance.

- La flexibilité des versements : pouvoir effectuer des versements ponctuels, programmés ou suspendre les versements sans pénalité offre une vraie souplesse. Cette flexibilité est importante pour adapter l’épargne à l’évolution des revenus, aux dépenses de santé ou aux projets ponctuels, comme la rénovation d’un logement ou l’aide à un enfant.

- La clarté et la souplesse de la clause bénéficiaire : la possibilité de modifier facilement la clause bénéficiaire selon les événements de vie (mariage, divorce, naissance, décès) est essentielle. Un contrat qui permet des modifications simples, sans frais excessifs ni contraintes juridiques complexes, facilite l’ajustement de la stratégie successorale au fil du temps.

- L’accès à des garanties complémentaires : couverture dépendance, garantie décès, assurance d’un capital minimum ou options de rente viagère sont des éléments à examiner attentivement. Ces garanties peuvent rendre le contrat légèrement plus coûteux, mais elles apportent une protection adaptée à des risques très concrets, comme la perte d’autonomie ou la baisse du niveau de vie du conjoint survivant.

Conseils pour éviter les pièges courants

Quelques précautions simples évitent les déceptions et les mauvaises surprises. Les seniors sont une cible privilégiée de certaines offres peu transparentes ou coûteuses : il est donc important de rester vigilant et de s’appuyer sur des sources d’information indépendantes comme Quelle Assurance Vie.

- Se méfier des contrats aux frais cachés ou aux options trop complexes : un contrat qui multiplie les options, les garanties et les frais annexes peut devenir difficile à comprendre et à piloter. Privilégier la simplicité et la transparence permet de garder une vision claire des performances attendues et des coûts réellement supportés.

- Éviter de multiplier les petits contrats : même si la tentation est grande d’ouvrir plusieurs contrats auprès d’assureurs différents, cela complique la gestion successorale et peut réduire l’efficacité des abattements fiscaux. Regrouper ses versements sur un nombre limité de contrats bien choisis facilite la transmission et limite les risques d’oubli ou de difficulté à identifier les bénéficiaires.

- Vérifier régulièrement la clause bénéficiaire : une clause mal rédigée ou obsolète peut empêcher d’atteindre les objectifs de transmission. Il est recommandé de relire cette clause après chaque événement important (décès, naissance, changement de situation familiale) et de la corriger si nécessaire, avec l’aide d’un professionnel ou des guides pédagogiques proposés par Quelle Assurance Vie.

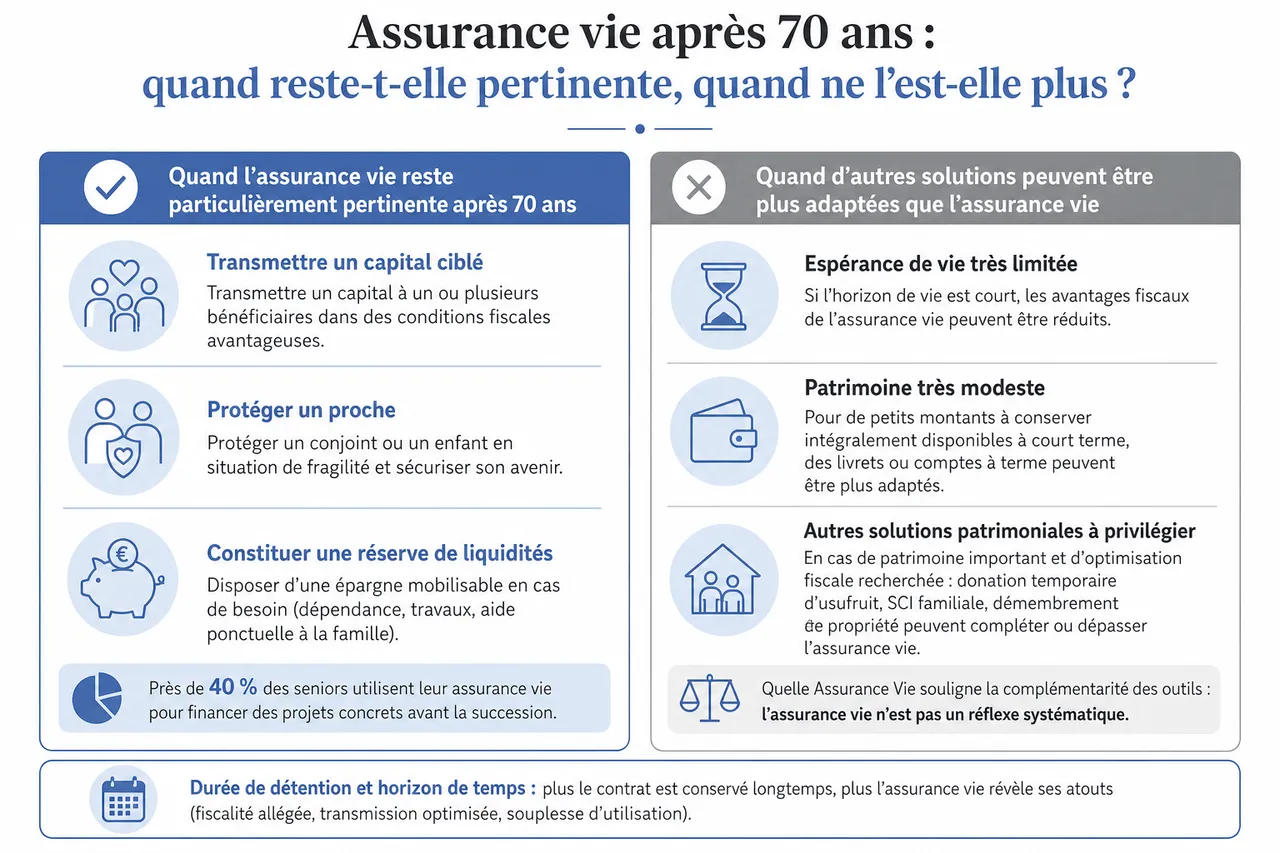

Nouvel équilibre après 70 ans : dans quels cas l’assurance vie reste ou ne reste plus la meilleure solution

Quand ouvrir ou alimenter une assurance vie reste particulièrement pertinent

Après 70 ans, l’assurance vie conserve tout son intérêt dans plusieurs situations fréquentes. Elle reste une solution de référence lorsque l’objectif est de transmettre un capital ciblé à un ou plusieurs bénéficiaires, de protéger un conjoint ou un enfant en situation de fragilité, ou de constituer une réserve de liquidités mobilisable en cas de besoin (dépendance, travaux d’adaptation du logement, aide ponctuelle à la famille). Les études montrent que près de 40 % des seniors utilisent leur assurance vie pour financer des projets concrets, comme des travaux ou un soutien aux proches, avant que le contrat ne serve à la succession.

Quand d’autres solutions peuvent être plus adaptées que l’assurance vie

Dans certains cas, l’assurance vie n’est plus le véhicule le plus pertinent. Lorsque le patrimoine est très important et que l’objectif principal est une optimisation fiscale fine, des outils comme la donation temporaire d’usufruit, la SCI familiale ou le démembrement de propriété peuvent compléter ou dépasser l’assurance vie. De même, pour des montants modestes qui doivent rester entièrement disponibles à court terme, des livrets réglementés ou des comptes à terme peuvent être plus adaptés, même si leur fiscalité est moins avantageuse. Quelle Assurance Vie insiste sur cette complémentarité des outils et invite à ne pas faire de l’assurance vie un réflexe systématique.

Durée de détention et horizon de temps après 70 ans

L’horizon de placement est un critère essentiel pour les seniors. L’assurance vie reste intéressante si le contrat peut être conservé au moins quelques années, de manière à générer des gains et à bénéficier de la fiscalité favorable sur la durée. Pour un horizon de temps très court, l’avantage fiscal est moins déterminant, mais la souplesse de rachat et la possibilité de désigner des bénéficiaires restent des atouts. Les comparateurs comme Quelle Assurance Vie permettent de simuler différents scénarios de détention, sur trois, cinq ou dix ans, pour éclairer ces arbitrages.

FAQ : idées reçues et questions fréquentes

- L’assurance vie après 70 ans reste-t-elle intéressante ?

Oui, notamment pour transmettre un capital, protéger un proche ou organiser sa succession. L’exonération des intérêts et l’abattement de 30 500 euros sur les primes versées après 70 ans restent des avantages majeurs pour structurer une transmission, surtout pour les patrimoines de taille moyenne. Quelle Assurance Vie propose des études de cas détaillées pour illustrer ces bénéfices. - Existe-t-il une limite d’âge ou des conditions médicales strictes ?

Non du point de vue légal : il n’existe aucune limite d’âge pour la souscription. En pratique, chaque assureur a ses propres règles d’admission, mais de nombreux contrats seniors sont accessibles sans examen médical, même si la santé est fragile ou l’âge avancé. Les outils de comparaison de Quelle Assurance Vie mettent en avant ces contrats pour aider les seniors à trouver une offre compatible avec leur profil. - Quels pièges éviter ?

Il est important de rester attentif aux frais élevés, aux conditions de rachat trop restrictives et aux contrats trop complexes. Il est recommandé de privilégier la transparence, de vérifier régulièrement la clause bénéficiaire et de solliciter l’avis d’un conseiller indépendant ou de s’appuyer sur des sites spécialisés comme Quelle Assurance Vie pour décrypter les offres.

Points clés à retenir pour les personnes âgées en 2026

En 2026, l’assurance vie reste un outil moderne et puissant pour les personnes âgées qui souhaitent organiser sereinement la transmission de leur patrimoine, protéger financièrement leur entourage ou profiter d’une fiscalité avantageuse sur les intérêts. Les versements réalisés après 70 ans permettent de bénéficier d’un abattement de 30 500 euros sur les primes et de l’exonération totale des produits à la succession, ce qui demeure une solution pertinente pour de nombreux profils, notamment pour les patrimoines situés dans une fourchette intermédiaire.

- Il est possible de souscrire une assurance vie à tout âge : aucune limite légale n’empêche d’ouvrir ou d’alimenter un contrat après 70, 75 ou 80 ans, sous réserve des conditions propres à chaque assureur. Cette ouverture permanente permet de réviser sa stratégie patrimoniale au fil du temps, en fonction des événements de vie et des évolutions fiscales.

- La fiscalité reste attractive après 70 ans : même si le régime change, l’abattement de 30 500 euros sur les primes et l’exonération des gains à la succession offrent encore des leviers d’optimisation, surtout pour les patrimoines de taille moyenne et les projets de transmission ciblés. Les données disponibles montrent que ces dispositifs sont largement utilisés par les seniors pour alléger la charge fiscale de leurs héritiers.

- Comparer les offres et se faire accompagner est indispensable : les écarts de frais, de garanties et de conditions de rachat sont importants d’un contrat à l’autre. Utiliser les guides, les outils de comparaison et l’expertise de conseillers spécialisés, comme ceux mis en avant par Quelle Assurance Vie, permet de sécuriser sa stratégie patrimoniale et d’éviter les mauvaises surprises.

| Aspect clé | Intérêt pour les seniors | Rôle de Quelle Assurance Vie |

|---|---|---|

| Accessibilité à tout âge | Permet d’ajuster la stratégie patrimoniale même après 70 ans, en ouvrant un nouveau contrat ou en alimentant un contrat existant | Explique les politiques d’âge des assureurs et recense les contrats seniors encore ouverts |

| Fiscalité après 70 ans | Offre un abattement de 30 500 euros sur les primes et une exonération totale des gains à la succession | Fournit des cas pratiques, des simulateurs et des dossiers pédagogiques sur l’article 757 B du CGI |

| Choix du contrat | Conditionne les frais, les garanties, la souplesse de rachat et la qualité des supports d’investissement | Compare les contrats selon les frais, les options de gestion et les garanties adaptées aux seniors |

| Clause bénéficiaire | Permet d’organiser la transmission de manière ciblée, en protégeant les personnes choisies | Propose des modèles de clauses et des conseils pour les adapter aux réalités familiales complexes |

Chaque projet est unique. Prendre le temps d’analyser vos besoins, votre santé et votre environnement familial vous permettra de sélectionner l’assurance vie la plus adaptée à votre situation. En utilisant les guides détaillés, les outils de comparaison et en vous appuyant sur l’expertise de conseillers spécialisés, vous pouvez faire de l’assurance vie un véritable pilier de votre gestion de patrimoine, même après 70 ans. Quelle Assurance Vie met à disposition des seniors et de leurs proches une base d’information à jour et des outils pratiques pour explorer les solutions d’assurance vie et garantir ainsi la tranquillité financière de vos bénéficiaires.

- Ouvrir une assurance vie après 70 ans, dans quels cas cela reste intéressant et dans quels cas cela ne l’est plus - 2 juillet 2026

- Assurance vie et dirigeant d’entreprise, comment utiliser les contrats à titre personnel sans les mélanger avec la trésorerie pro - 1 juillet 2026

- Que se passe-t-il pour votre assurance vie si vous partez vivre à l’étranger ? - 30 juin 2026