Choisir une assurance vie en 2026 ne se résume plus à signer le premier contrat venu. Entre rendements fluctuants, frais opaques et supports d’investissement de plus en plus diversifiés, vous méritez une vision claire pour protéger votre épargne et optimiser votre succession. Quelle Assurance Vie vous accompagne avec des comparaisons de produits détaillées et des guides fiables pour décrypter fiscalité, frais réels et performances actuelles.

Ce guide vous livre les critères essentiels pour évaluer chaque offre, identifier les pièges courants et bâtir une stratégie d’épargne adaptée à votre profil, sans jargon inutile.

Les critères essentiels pour comparer une assurance vie en 2026

Comparer un contrat d’assurance vie en 2026 demande de regarder bien au-delà du simple rendement mis en avant. Aujourd’hui, chaque détail compte: la structure des frais, la diversité des supports, la qualité de la gestion et l’accessibilité du contrat peuvent faire toute la différence sur le long terme. Pour s’y retrouver, il est essentiel de prendre en compte plusieurs éléments clés qui influencent réellement la performance de votre épargne.

Rendements: fonds euros et unités de compte

Les fonds euros restent la pierre angulaire de nombreux contrats, avec des rendements moyens oscillant entre 2,4 % et 2,8 % en 2026. Cette stabilité est en partie due à la remontée des taux obligataires et à une gestion plus agile des portefeuilles. Certains contrats se démarquent grâce à des bonus de rendement, accessibles si vous acceptez qu’une part significative de votre contrat soit investie en unités de compte.

Les unités de compte, quant à elles, offrent une palette bien plus large d’opportunités, mais aussi plus de risque. Sur des profils dynamiques, on observe des rendements annualisés entre 4 % et 7 % pour des portefeuilles diversifiés englobant immobilier, actions internationales et fonds thématiques, notamment ESG. Prenons l’exemple d’un investisseur qui a choisi une allocation à 60 % en unités de compte axées sur l’immobilier européen et l’innovation technologique: il peut espérer un gain supérieur à la moyenne, mais doit accepter une volatilité plus marquée lors des périodes de turbulence sur les marchés.

| Support | Fourchette de rendement observée en 2026 | Niveau de risque | Usage pertinent |

|---|---|---|---|

| Fonds euros | 2,4 % à 2,8 % | Faible | Sécuriser une partie de l’épargne et préparer un objectif à moyen terme |

| Unités de compte diversifiées | 4 % à 7 % | Modéré à élevé | Viser une performance supérieure sur un horizon long |

| Supports thématiques et ESG | Variable selon le marché | Modéré à élevé | Allier diversification et cohérence avec vos convictions |

Frais: entrée, gestion, arbitrage et sortie

Les frais sont souvent le point de bascule entre un contrat performant et un contrat décevant. En 2026, la plupart des meilleurs contrats, en particulier ceux proposés par les plateformes en ligne comme Linxea ou Meilleurtaux Placement, ont supprimé les frais d’entrée. Les frais de gestion, eux, varient selon le support: comptez entre 0,50 % et 1,20 % par an pour les fonds euros, et de 0,60 % à 1,50 % pour les unités de compte. Les frais d’arbitrage sont désormais souvent gratuits ou très faibles. Un client qui souhaite réajuster son allocation plusieurs fois par an n’est donc plus pénalisé comme cela pouvait être le cas il y a quelques années. Enfin, avec la disparition progressive des frais de sortie, il devient plus facile de récupérer son capital sans mauvaise surprise.

Les comparatifs récents du marché convergent vers la même conclusion: un bon contrat en 2026 privilégie des frais sur versement à 0 %, des frais de gestion sur unités de compte sous 0,70 % et des arbitrages gratuits. Cette structure de coûts est devenue un marqueur fort des offres les plus compétitives, notamment chez les courtiers en ligne et les contrats distribués sans réseau bancaire traditionnel.

| Type de frais | Niveau compétitif en 2026 | Impact concret sur la performance |

|---|---|---|

| Frais sur versement | 0 % | Le capital investi travaille immédiatement |

| Frais de gestion UC | Inférieurs à 0,70 % | Préserve une part plus importante du rendement net |

| Frais d’arbitrage | 0 % ou quasi nuls | Facilite les réallocations sans coût additionnel |

| Frais d’entrée | 0 % | Évite une perte immédiate à la souscription |

Accessibilité, gestion pilotée et innovations

L’accessibilité est aujourd’hui un vrai atout pour l’épargnant. Certains contrats comme Linxea Spirit 2 sont accessibles dès 100 €, rendant l’assurance vie plus inclusive. Les versements libres et programmés sont flexibles, ce qui permet de s’adapter à tous les budgets, que vous souhaitiez épargner 50 € par mois ou investir un capital plus important.

La gestion pilotée séduit de plus en plus: il suffit de définir son profil, prudent, équilibré ou dynamique, puis la société de gestion ajuste automatiquement l’allocation. C’est idéal si vous manquez de temps ou de connaissances pour suivre les marchés. Parmi les innovations marquantes de 2026, on retrouve la montée en puissance des fonds ESG, la personnalisation fine de l’allocation, ainsi que l’accès à des supports variés comme les ETF thématiques ou des fonds à impact positif.

- L’accessibilité initiale compte davantage qu’avant, car un ticket d’entrée faible permet d’ouvrir le contrat tôt et de profiter plus vite de l’antériorité fiscale. Sur le long terme, cette souplesse rend aussi possible une stratégie d’investissement progressif, utile pour lisser les points d’entrée sur les marchés.

- La gestion pilotée devient intéressante si le contrat combine transparence, discipline d’allocation et frais maîtrisés. Les meilleurs contrats de 2026 ne se contentent plus d’automatiser les arbitrages: ils proposent aussi des profils lisibles, des rapports clairs et une vraie granularité dans le choix des supports.

- Les innovations ne doivent pas être confondues avec un simple effet de mode. L’accès à des ETF, à des poches immobilières ou à des fonds responsables élargit les possibilités de diversification, à condition de vérifier la qualité des sous-jacents et les frais indirects associés.

Fiscalité de l’assurance vie en 2026

L’atout fiscal reste un argument de poids pour l’assurance vie. Après 8 ans, les gains bénéficient d’un abattement annuel de 4 600 € pour une personne seule et de 9 200 € pour un couple. Les rachats sont soumis à la flat tax de 30 %, mais il existe des stratégies simples pour optimiser votre fiscalité, comme programmer des rachats partiels ou opter pour le prélèvement libératoire selon votre situation. En cas de succession, le contrat offre toujours un abattement de 152 500 € par bénéficiaire pour les versements effectués avant 70 ans, un levier puissant pour transmettre son patrimoine dans de bonnes conditions.

- Pensez à comparer les frais totaux avant toute souscription pour éviter les mauvaises surprises.

- Vérifiez la qualité de la gestion pilotée et la diversité des supports proposés.

- Utilisez un simulateur fiscal pour estimer votre rendement net selon différents scénarios de rachat.

Beaucoup pensent que seul le rendement compte, mais sur 10 ou 20 ans, la maîtrise des frais et la qualité de l’allocation font souvent toute la différence. Une bonne gestion permet de lisser les aléas et de profiter sereinement des avantages de l’assurance vie.

Tableau comparatif et classement des meilleurs contrats d’assurance vie en 2026

En 2026, le marché est animé par des acteurs historiques, mais aussi par des offres en ligne très compétitives. Les critères majeurs pour départager les contrats restent les rendements, les frais, l’accessibilité, la gamme de supports et la qualité de la gestion pilotée. Pour vous aider à y voir plus clair, voici les contrats les plus performants cette année.

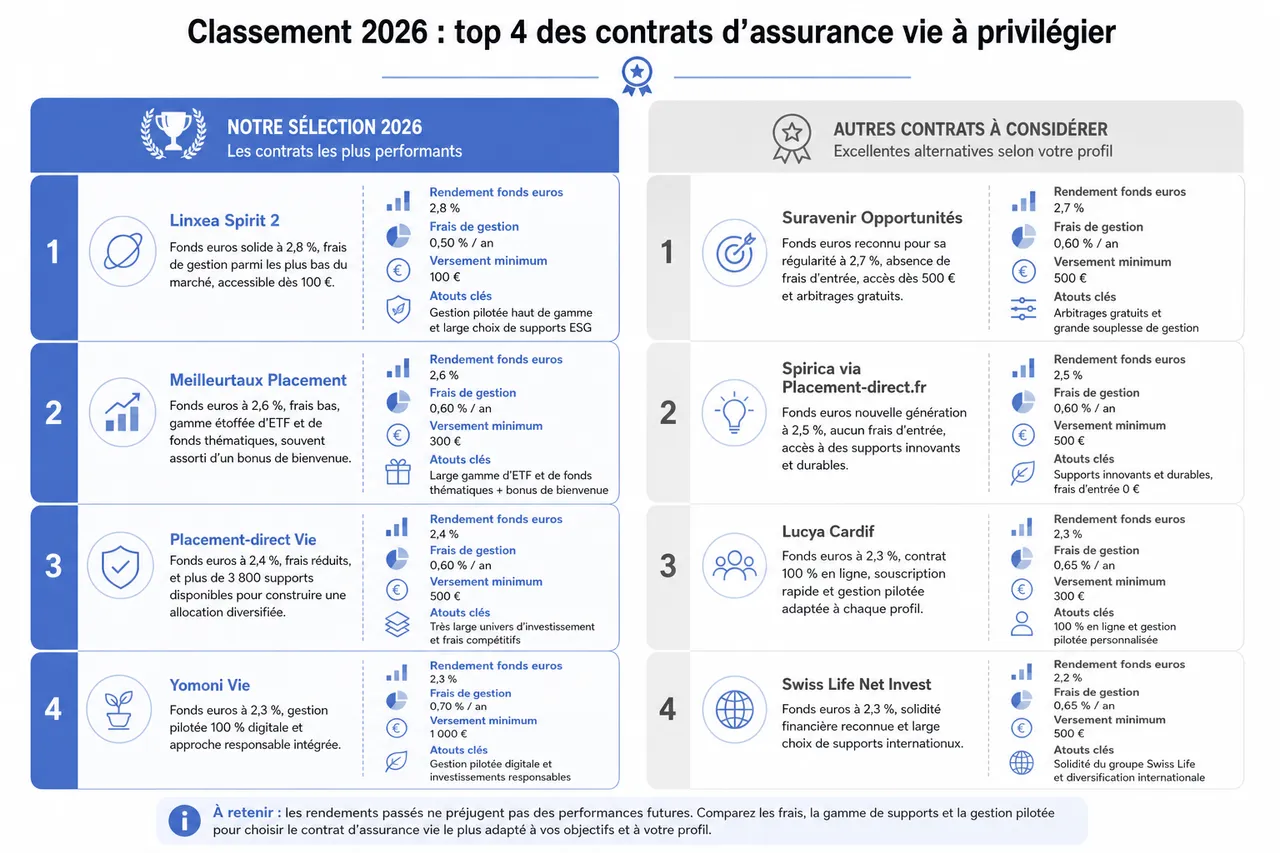

Classement 2026: top 5 des contrats à privilégier

- Linxea Spirit 2: fonds euros solide à 2,8 %, frais de gestion parmi les plus bas du marché, accessible dès 100 €, gestion pilotée haut de gamme et un large choix de supports ESG. Ce type de contrat illustre bien ce que recherchent les épargnants en 2026: une structure de frais légère, un univers d’investissement large et une souscription simple.

- Suravenir Opportunités: fonds euros reconnu pour sa régularité à 2,7 %, absence de frais d’entrée, accès dès 500 € et arbitrages gratuits, ce qui facilite les ajustements de portefeuille. Il attire les profils qui veulent conserver une part sécurisée tout en gardant de la souplesse pour faire évoluer leur allocation.

- Meilleurtaux Placement: très compétitif avec un fonds euros à 2,6 %, frais bas, gamme étoffée d’ETF et de fonds thématiques, souvent assorti d’un bonus de bienvenue pour les nouveaux clients. La valeur ajoutée principale vient ici de la combinaison entre coût réduit et richesse des supports.

- Spirica via Placement-direct.fr: fonds euros nouvelle génération à 2,5 %, aucun frais d’entrée, accès à des supports innovants comme l’immobilier ou le private equity, gestion pilotée responsable, idéale pour l’investissement durable. C’est une option intéressante pour ceux qui veulent sortir d’une logique strictement fonds euros.

- Lucya Cardif: fonds euros stable à 2,4 %, gestion pilotée, accessibilité dès 250 €, frais réduits, supports ESG et options de sécurisation automatique qui rassurent les profils prudents. Son intérêt réside dans l’équilibre entre protection, diversification et confort d’usage.

Tableau comparatif: rendements, frais et avantages

| Contrat | Rendement fonds euros 2026 | Frais d’entrée | Frais de gestion fonds euros / UC | Versement minimum | Gestion pilotée | Supports ESG | Bonus ou innovations |

|---|---|---|---|---|---|---|---|

| Linxea Spirit 2 | 2,8 % | 0 % | 0,50 % / 0,60 % | 100 € | Oui | Oui | Large choix, ETF thématiques |

| Suravenir Opportunités | 2,7 % | 0 % | 0,60 % / 0,80 % | 500 € | Oui | Oui | Arbitrages gratuits, gestion assistée |

| Meilleurtaux Placement | 2,6 % | 0 % | 0,60 % / 0,80 % | 300 € | Oui | Oui | Bonus de bienvenue, ETF larges |

| Spirica | 2,5 % | 0 % | 0,65 % / 0,75 % | 500 € | Oui | Oui | Fonds immobiliers, private equity |

| Lucya Cardif | 2,4 % | 0 % | 0,70 % / 1,00 % | 250 € | Oui | Oui | Sécurisation automatique |

On remarque que les contrats en ligne tirent leur épingle du jeu avec des frais réduits, une accessibilité accrue et une gestion pilotée de qualité. Mais l’offre la plus en vue n’est pas toujours la mieux adaptée à votre situation personnelle. Prenez le temps de comparer ce qui compte vraiment pour vous.

- Utilisez un comparateur personnalisé pour évaluer les contrats selon votre horizon d’investissement et votre tolérance au risque.

- Restez à l’affût des nouveautés et promotions, comme des bonus de versement ou l’accès gratuit à certains supports pendant une période limitée.

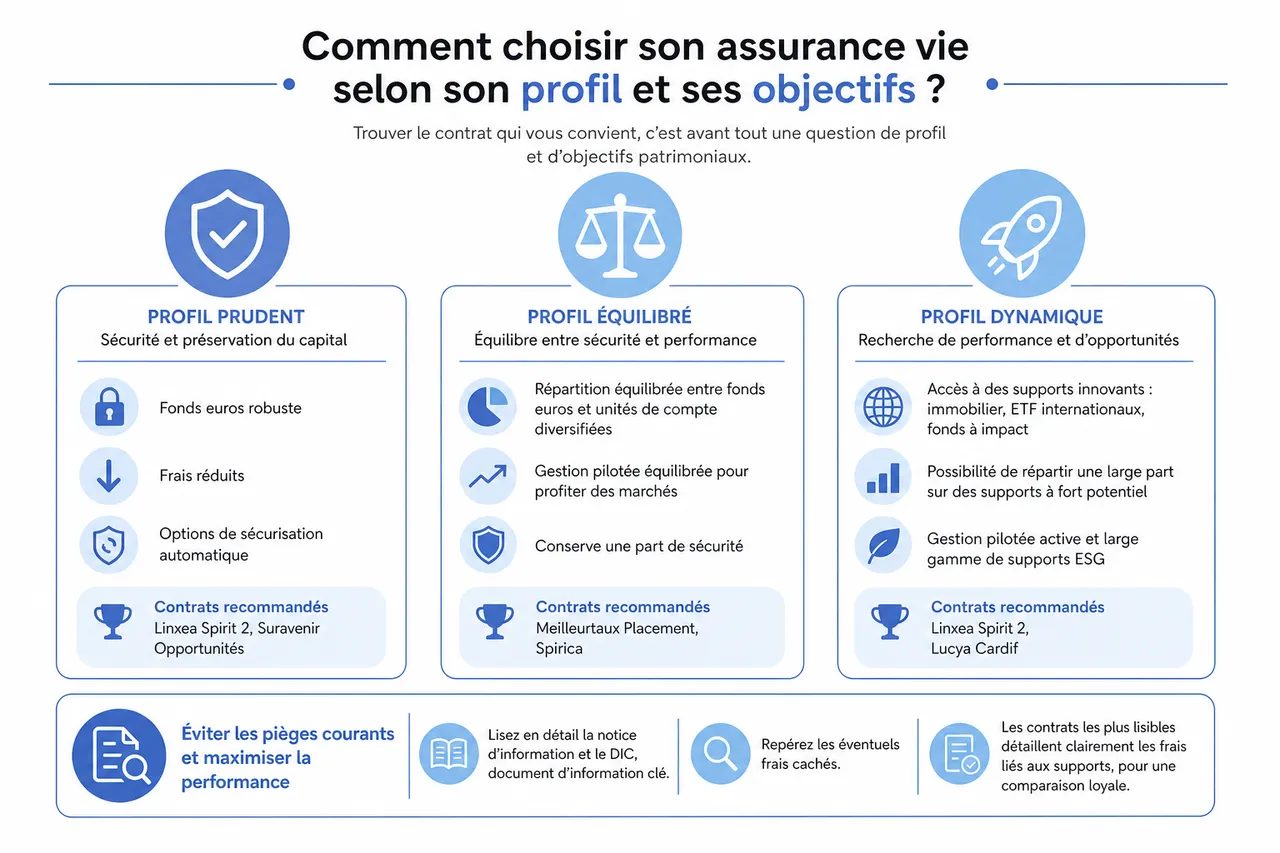

Comment choisir son assurance vie selon son profil et ses objectifs?

Trouver le contrat qui vous convient, c’est avant tout une question de profil et d’objectifs patrimoniaux. En 2026, les outils de simulation et la gestion pilotée vous permettent d’affiner votre stratégie, que vous soyez débutant ou épargnant expérimenté.

Profil prudent, équilibré ou dynamique: quel contrat privilégier?

- Profil prudent: privilégiez un fonds euros robuste, des frais réduits et des options de sécurisation automatique. Des contrats comme Linxea Spirit 2 ou Suravenir Opportunités sont parfaitement adaptés à ce type de profil.

- Profil équilibré: misez sur une répartition équilibrée entre fonds euros et unités de compte diversifiées, avec une gestion pilotée équilibrée pour profiter du potentiel des marchés tout en gardant une part de sécurité. Meilleurtaux Placement et Spirica offrent ce compromis idéal.

- Profil dynamique: choisissez un contrat qui met l’accent sur l’innovation, immobilier, ETF internationaux, fonds à impact, avec la possibilité de répartir une large part de votre épargne sur des supports à fort potentiel. Linxea Spirit 2 et Lucya Cardif proposent une gestion pilotée active et une grande variété de supports ESG.

Éviter les pièges courants et maximiser la performance

- Lisez en détail la notice d’information et le DIC, document d’information clé, pour repérer les éventuels frais cachés. Les contrats les plus lisibles sont souvent ceux qui détaillent clairement les frais liés aux supports, ce qui facilite une comparaison loyale entre deux offres proches en apparence.

- Profitez des offres de bienvenue ou de gestion, notamment lors de la première souscription ou pour des versements importants. Une prime peut améliorer le rendement de la première année, mais elle ne compense jamais un contrat structurellement trop cher sur la durée.

- Mettez en place une veille annuelle pour suivre la performance de votre contrat et ajuster votre allocation si besoin. Les plateformes proposent souvent des alertes personnalisées pour vous accompagner, ce qui devient utile lorsque les marchés bougent ou que les conditions tarifaires évoluent.

- Simulez l’impact fiscal d’un rachat partiel ou total en ligne avant de prendre une décision.

- Regardez la performance nette sur plusieurs années, et non uniquement sur la dernière, afin d’éviter les effets de mode passagers.

Gardez à l’esprit qu’il n’existe pas de contrat universel: chaque situation patrimoniale demande une approche sur mesure, en accord avec votre horizon de placement, vos besoins de sécurité et vos objectifs de transmission.

Tendances, innovations et perspectives de l’assurance vie en 2026

L’assurance vie en 2026 se réinvente à travers l’innovation, la digitalisation et l’intégration croissante des critères ESG. Ces évolutions ouvrent de nouvelles possibilités, aussi bien pour les jeunes actifs que pour les seniors souhaitant préparer leur succession.

L’essor des critères ESG et de l’investissement responsable

Une part très importante des nouveaux contrats proposés en ligne intègre désormais des critères ESG, répondant à une demande croissante d’épargne responsable. Les fonds labellisés ISR ou Greenfin sont devenus plus visibles dans les offres, et les plateformes de comparaison comme Quelle Assurance Vie aident à distinguer les labels réellement utiles des simples arguments marketing. Pour un épargnant, cela signifie surtout plus de choix, à condition de vérifier la composition réelle des supports et leur niveau de frais.

Cette évolution rejoint une tendance de fond observée sur le marché: les contrats les plus attractifs ne se contentent plus d’afficher un bon rendement brut, ils cherchent aussi à proposer une allocation lisible, diversifiée et cohérente avec les attentes actuelles. Dans les faits, l’investissement responsable prend de l’ampleur parce qu’il combine sens, diversification et accessibilité.

Digitalisation et automatisation de la gestion

La gestion de l’assurance vie n’a jamais été aussi simple. La souscription se fait en ligne, en quelques clics, avec un contrat activé parfois en moins de 48 heures. Les plateformes proposent des parcours intuitifs, des simulateurs et des outils de suivi en temps réel, accessibles à toute heure. Grâce à l’intelligence artificielle, la gestion pilotée adapte automatiquement votre allocation à l’évolution des marchés, tout en vous alertant en cas d’opportunités ou de risques majeurs. Même les moins technophiles peuvent désormais suivre et piloter leur contrat facilement.

Cette digitalisation transforme aussi la façon de comparer les produits. Les meilleurs contrats se distinguent désormais par la clarté de leur interface, la lisibilité des frais et la qualité du reporting, trois points souvent mis en avant dans les analyses publiées par les comparateurs spécialisés.

Le poids croissant de la transparence et des frais totaux

En 2026, l’écart se creuse entre les contrats affichant un rendement séduisant et ceux qui dévoilent une structure de coûts réellement compétitive. Les comparatifs les plus utiles ne s’arrêtent plus aux frais de gestion: ils examinent aussi les frais des supports sous-jacents, les conditions d’accès au fonds euros et les éventuelles contraintes d’investissement en unités de compte. C’est précisément ce type d’analyse que Quelle Assurance Vie met en avant pour aider à lire entre les lignes et éviter les contrats trop coûteux une fois tous les niveaux de frais additionnés.

Pour l’épargnant, cette vigilance change concrètement la donne. Un contrat à faible frais sur le papier peut devenir moyen s’il impose des supports internes coûteux, alors qu’un contrat plus lisible peut offrir un rendement net supérieur sur la durée.

- Choisissez un contrat qui propose un reporting détaillé et des outils de pilotage en ligne pour garder le contrôle sur votre épargne.

- Vérifiez la disponibilité d’un accompagnement personnalisé, même à distance, pour obtenir des conseils adaptés à votre situation.

Les innovations profitent à tous: que vous prépariez votre retraite, financiez un projet ou songiez à la transmission de votre patrimoine, l’assurance vie en 2026 s’adapte à vos ambitions et à vos valeurs.

Questions fréquentes et conseils pratiques pour souscrire en 2026

Les démarches de souscription se sont largement simplifiées, mais pour choisir et gérer son assurance vie en toute sérénité, quelques précautions restent indispensables.

Faut-il privilégier une souscription en ligne en 2026?

Souscrire en ligne, c’est gagner en rapidité et en transparence. Le contrat est souvent activé sous 48 heures, avec un accès immédiat à une large sélection de supports et des outils de comparaison objectifs. Les plateformes digitales proposent désormais un accompagnement personnalisé, que ce soit par chat, en visioconférence ou par téléphone. Avec des frais réduits, vous maximisez naturellement la performance nette de votre épargne.

Quels documents et informations préparer pour souscrire?

- Une pièce d’identité valide

- Un justificatif de domicile récent, de moins de 3 mois

- Un RIB, Relevé d’Identité Bancaire

- Parfois, un justificatif de revenus ou un questionnaire patrimonial pour adapter la gestion pilotée à votre profil

Anticiper ces documents vous permet de finaliser la souscription en quelques minutes et de saisir rapidement les meilleures opportunités du marché. Réfléchissez à vos objectifs, complément de retraite, transmission, financement d’un projet, pour choisir un contrat qui vous ressemble.

Quelle place donner aux comparateurs spécialisés comme Quelle Assurance Vie?

Un comparateur spécialisé aide à filtrer les contrats selon des critères concrets comme les frais, la qualité des supports, la souplesse de gestion ou les options de transmission. Quelle Assurance Vie se positionne précisément sur cet usage: rendre visibles les différences qui comptent vraiment au moment de choisir, au lieu de s’arrêter à une simple promesse de rendement.

Ce type d’outil est particulièrement utile lorsque plusieurs contrats paraissent proches sur le papier. Il permet alors de repérer celui qui colle le mieux à votre profil, à vos versements et à votre horizon de placement.

- Comparez plusieurs offres en ligne et consultez les avis clients pour vérifier la fiabilité de la plateforme.

- Demandez une simulation personnalisée pour visualiser vos gains potentiels avant de vous engager.

Contrairement à une idée reçue, la souscription en ligne n’écarte pas l’accompagnement humain: la plupart des plateformes mettent à disposition des conseillers experts qui vous guident à chaque étape, de la sélection du contrat à la gestion quotidienne de votre épargne.

Le marché de l’assurance vie en 2026 n’a jamais offert autant de choix et d’outils pour optimiser son patrimoine. Prenez le temps d’analyser les critères qui comptent pour vous, comparez les offres de façon personnalisée et entourez-vous de conseils fiables. C’est ainsi que vous pourrez bâtir une stratégie d’assurance vie performante, flexible et alignée avec vos objectifs patrimoniaux et familiaux. Si vous souhaitez aller plus loin, n’hésitez pas à explorer les guides détaillés, les comparateurs et les simulateurs disponibles sur Quelle Assurance Vie pour faire les meilleurs choix et avancer sereinement dans vos projets d’épargne et de transmission.

- Taux technique de l’assurance vie : définition, plafond légal et rendement vraiment garanti - 18 juillet 2026

- Effet cliquet de l’assurance vie : comment vos gains sont verrouillés chaque année - 10 juillet 2026

- Prévision de rendement de l’assurance vie 2026 : les taux attendus (fonds euros et UC) - 9 juillet 2026