Grâce aux ressources fiables et aux comparaisons de produits proposées par Quelle Assurance Vie, vous disposerez de toutes les clés pour optimiser votre épargne et protéger votre succession en toute sérénité.

Ce que disent les sources les plus fiables sur l’abattement assurance vie

Les résultats les plus utiles convergent sur les mêmes repères fiscaux: l’abattement de 4 600 € ou 9 200 € après 8 ans pour les retraits, l’abattement de 152 500 € par bénéficiaire pour les primes versées avant 70 ans, et l’abattement global de 30 500 € pour les versements effectués après 70 ans. Les sources les plus citées et les plus pédagogiques sont Allianz, Meilleurtaux, Linxea, l’Impôt-gouv, AFER, AG2R La Mondiale, Corum et Malakoff Humanis.

- Impots.gouv rappelle que l’abattement annuel après 8 ans s’applique sur les gains retirés et qu’il est de 4 600 € pour une personne seule ou 9 200 € pour un couple soumis à imposition commune.

- Allianz, AFER et Corum confirment que l’abattement de 152 500 € s’apprécie par bénéficiaire et pour l’ensemble des contrats détenus chez un même assuré, ce qui change la stratégie quand plusieurs contrats coexistent.

- AG2R La Mondiale et Malakoff Humanis détaillent la fiscalité après 70 ans, utile pour éviter une erreur fréquente: croire que tous les versements bénéficient du même traitement alors que seule la part des primes versées est concernée par l’abattement de 30 500 €.

- Linxea et Meilleurtaux insistent sur un point pratique souvent oublié: pour les retraits, l’abattement porte sur la part des produits, pas sur le capital, ce qui rend le mode de calcul décisif avant tout rachat.

Les points à vérifier avant d’agir

Avant d’effectuer un rachat ou de modifier une clause bénéficiaire, il faut contrôler l’ancienneté du contrat, la date exacte des versements et le statut fiscal du foyer. Ces trois paramètres déterminent si l’abattement joue immédiatement, s’il se partage entre plusieurs bénéficiaires ou s’il doit être réparti entre des contrats différents.

Dans la pratique, les articles les plus utiles de Quelle Assurance Vie sont ceux qui comparent les contrats en tenant compte de ces critères, car le rendement brut compte moins qu’une fiscalité bien maîtrisée lorsqu’on cherche à optimiser l’épargne.

Qu’est-ce que l’abattement en assurance vie?

Définition et principe de l’abattement

L’abattement assurance vie correspond à la part des sommes reçues d’un contrat qui échappe à l’impôt sur le revenu ou aux droits de succession, selon la situation. On parle d’abattement à deux moments essentiels: lors d’un retrait pendant la vie du contrat, et lors de la transmission aux bénéficiaires en cas de décès de l’assuré.

Pourquoi l’abattement est-il essentiel en 2026?

En 2026, l’abattement assurance vie reste un outil de choix pour alléger la fiscalité sur les sommes retirées ou transmises. Même avec des montants d’épargne modestes, il permet de préserver une part importante du capital. Les règles évoluent régulièrement, mais l’abattement constitue une réponse efficace face à la fiscalité, aussi bien pour la préparation de la retraite que pour la transmission du patrimoine.

- L’abattement réduit la fiscalité sur les gains et capitaux transmis, rendant l’assurance vie particulièrement avantageuse pour ceux qui souhaitent optimiser la croissance de leur épargne.

- Il existe plusieurs abattements selon l’opération, retrait ou transmission, et selon l’âge de l’assuré au moment des versements.

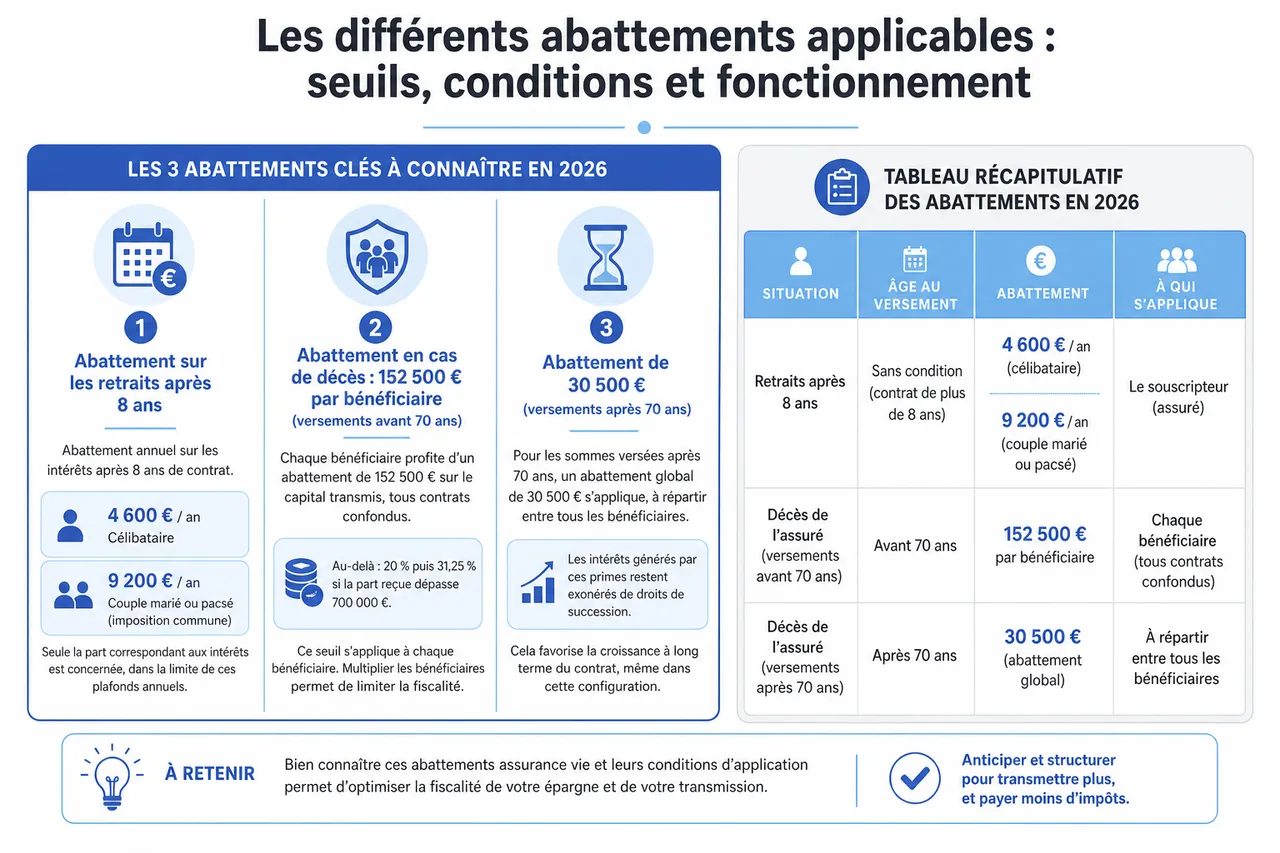

Les différents abattements applicables: seuils, conditions et fonctionnement

Abattement sur les retraits après 8 ans (4 600 € et 9 200 €)

Une fois que votre contrat a dépassé 8 ans, vous pouvez effectuer des retraits avec un abattement annuel sur les intérêts:

- 4 600 € d’intérêts exonérés par an si vous êtes célibataire

- 9 200 € par an pour un couple marié ou pacsé soumis à une imposition commune

Seule la part correspondant aux intérêts générés est concernée. Cela permet de retirer régulièrement tout en limitant, voire en supprimant, l’impôt sur le revenu, à condition de bien rester sous ces plafonds annuels.

Abattement en cas de décès: 152 500 € par bénéficiaire (versements avant 70 ans)

Si les versements ont été faits avant les 70 ans de l’assuré, chaque bénéficiaire profite d’un abattement assurance vie de 152 500 € sur le capital transmis, tous contrats confondus. Au-delà, le surplus est taxé à 20 %, puis à 31,25 % si la part reçue dépasse 700 000 €.

Ce seuil s’applique à chaque bénéficiaire. Multiplier les bénéficiaires est donc une stratégie efficace pour transmettre un capital important en limitant la fiscalité.

Abattement de 30 500 € (versements après 70 ans)

Pour les sommes versées après 70 ans, un abattement global de 30 500 € s’applique, à répartir entre tous les bénéficiaires. Les intérêts générés par ces primes restent exonérés de droits de succession, ce qui favorise la croissance à long terme du contrat, même dans cette configuration.

Tableaux récapitulatifs des abattements en 2026

| Situation | Âge au versement | Abattement | À qui s’applique-t-il? | Fiscalité au-delà de l’abattement |

|---|---|---|---|---|

| Retraits après 8 ans | Indifférent | 4 600 € ou 9 200 € | Titulaire | PFU ou IR sur le surplus d’intérêts |

| Transmission au décès | Avant 70 ans | 152 500 € par bénéficiaire | Bénéficiaire | 20 % puis 31,25 % au-delà |

| Transmission au décès | Après 70 ans | 30 500 € global | Ensemble des bénéficiaires | Droits de succession sur le surplus des primes |

- Les abattements varient en fonction de l’âge au moment du versement et du statut du bénéficiaire.

- Chaque abattement répond à ses propres règles et ne se cumule pas avec les autres sur une même somme.

- Grâce à ces repères, il devient plus simple de bâtir une stratégie patrimoniale efficace en 2026.

Les détails qui changent vraiment le calcul de l’abattement

L’ancienneté du contrat ne suffit pas à elle seule

Un contrat de plus de 8 ans ouvre le droit à l’abattement annuel sur les retraits, mais cela ne dit rien de la fiscalité successorale. Pour la transmission, c’est la date de chaque versement qui compte, ce qui oblige à distinguer soigneusement les primes versées avant et après 70 ans.

Cette nuance est essentielle lorsque l’on arbitre entre plusieurs contrats ou lorsque l’on souhaite utiliser Quelle Assurance Vie pour comparer des solutions adaptées à une stratégie de retrait ou de succession.

Le statut du bénéficiaire peut changer l’issue fiscale

Les sources spécialisées rappellent que le conjoint survivant et le partenaire de Pacs sont exonérés de droits de succession sur les capitaux décès d’assurance vie. Cette exception peut modifier entièrement l’intérêt d’une clause bénéficiaire, notamment quand l’objectif est de protéger d’abord le conjoint puis d’organiser une transmission secondaire.

Dans les familles recomposées, la rédaction de la clause devient encore plus sensible, car elle doit concilier souplesse, sécurité juridique et effet fiscal. Un mauvais libellé peut réduire l’efficacité de l’abattement alors qu’une formulation précise permet de mieux répartir les sommes entre plusieurs héritiers désignés.

Le nombre de contrats ne change pas l’abattement, mais il complique son suivi

Les sources consultées confirment que l’abattement de 152 500 € s’apprécie pour l’ensemble des contrats d’un même assuré, pas contrat par contrat. En pratique, cela signifie qu’un souscripteur ayant plusieurs contrats doit surveiller le total transmis à chaque bénéficiaire, sinon il risque de dépasser plus vite le plafond fiscal sans s’en rendre compte.

C’est précisément dans ce type de situation que les comparateurs et guides de Quelle Assurance Vie sont utiles, car ils aident à visualiser l’effet cumulé de plusieurs enveloppes sur la fiscalité finale.

Comment bénéficier et optimiser les abattements en 2026?

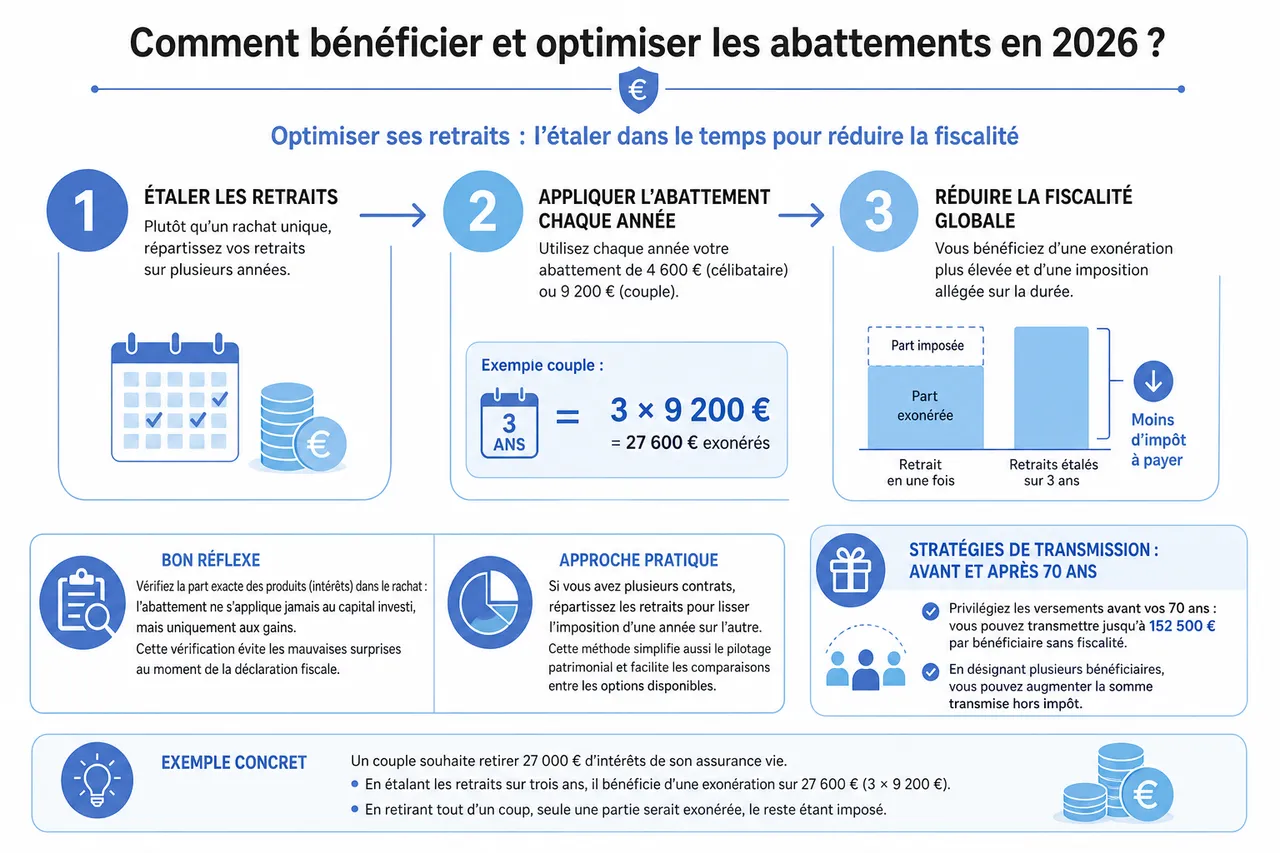

Optimiser les retraits et rachats partiels

Pour tirer le meilleur parti de l’abattement annuel de 4 600 € ou 9 200 €, il est souvent plus judicieux d’effectuer plusieurs retraits espacés dans le temps plutôt qu’un seul rachat important. Cette approche vous permet d’utiliser chaque année votre abattement et d’alléger la fiscalité sur la durée.

- Exemple concret: un couple souhaite retirer 27 000 € d’intérêts de son assurance vie. En étalant les retraits sur trois ans, il bénéficie d’une exonération sur 27 600 € (3 × 9 200 €). En retirant tout d’un coup, seule une partie serait exonérée, le reste étant imposé.

- Bon réflexe: vérifier la part exacte des produits dans le rachat avant d’agir, car l’abattement ne s’applique jamais au capital investi mais uniquement aux gains. Cette vérification évite les mauvaises surprises au moment de la déclaration fiscale.

- Approche pratique: si vous avez plusieurs contrats, il peut être pertinent de répartir les retraits pour lisser l’imposition d’une année sur l’autre. Cette méthode simplifie aussi le pilotage patrimonial quand Quelle Assurance Vie sert de point d’appui pour comparer les options disponibles.

Stratégies de transmission: avant et après 70 ans

Pour maximiser l’abattement assurance vie lors de la transmission, privilégiez les versements avant vos 70 ans. Vous pouvez ainsi transmettre jusqu’à 152 500 € par bénéficiaire sans fiscalité. En désignant plusieurs bénéficiaires, il est possible d’augmenter la somme transmise hors impôt.

- Si vous détenez un contrat alimenté avant 70 ans et désignez trois bénéficiaires, chacun bénéficiera de l’abattement, soit jusqu’à 457 500 € transmis totalement exonérés (3 × 152 500 €).

- Après 70 ans, l’abattement global de 30 500 € se partage entre tous les bénéficiaires, mais les intérêts restent entièrement exonérés de droits de succession, ce qui continue d’offrir un avantage sur le long terme.

- Les versements tardifs ne sont pas inutiles pour autant, car ils peuvent encore servir à capitaliser dans un cadre fiscal favorable. L’enjeu n’est donc pas seulement le moment du versement, mais aussi la manière dont vous répartissez les primes dans le temps.

Exemples pratiques selon le profil (célibataire, couple, succession multiple)

- Célibataire après 8 ans: possibilité de retirer chaque année jusqu’à 4 600 € d’intérêts sans payer d’impôt sur le revenu. Ce cadre convient bien à un complément de revenu progressif, par exemple pour financer des dépenses courantes sans déclencher une fiscalité inutile.

- Couple marié ou pacsé: 9 200 € d’intérêts exonérés par an, idéal pour compléter ses revenus à la retraite. Cette marge permet souvent de lisser des retraits plus importants sur plusieurs exercices fiscaux.

- Succession avec bénéficiaires multiples: en répartissant le capital entre quatre bénéficiaires, vous pouvez transmettre jusqu’à 610 000 € sans fiscalité si les versements ont été réalisés avant 70 ans (4 × 152 500 €). Cette logique est particulièrement efficace lorsque la clause bénéficiaire est rédigée avec précision pour éviter toute ambiguïté.

Les nouveaux angles à ne pas négliger pour une stratégie vraiment efficace

La clause bénéficiaire mérite d’être relue régulièrement

Une clause bénéficiaire bien rédigée protège l’abattement autant que le capital lui-même, car elle détermine qui reçoit quoi et dans quel ordre. Un simple changement familial, une naissance ou un divorce peuvent rendre une clause ancienne inadaptée et réduire l’efficacité fiscale attendue.

En pratique, il est utile de relire cette clause lors de chaque évolution importante du patrimoine ou de la famille, surtout si vous utilisez plusieurs contrats sélectionnés via Quelle Assurance Vie.

Le bon moment pour verser compte autant que le niveau d’épargne

Les données les plus récentes des assureurs et comparateurs montrent que l’arbitrage entre versements avant 70 ans et après 70 ans reste le point le plus sensible pour les épargnants. L’intérêt n’est pas seulement de verser plus, mais de verser au bon moment pour que chaque euro profite du meilleur régime fiscal possible.

En clair, une stratégie progressive fonctionne souvent mieux qu’un versement massif de dernière minute, parce qu’elle laisse plus de latitude pour répartir les contrats, les bénéficiaires et les dates de souscription.

Les rachats doivent être pensés avec la déclaration fiscale

Pour les retraits après 8 ans, l’abattement n’est pleinement utile que si la déclaration est correctement remplie. Le montant des produits doit être déclaré séparément, ce qui rend le calcul précis indispensable pour éviter de payer trop d’impôt ou de mal utiliser son plafond annuel.

Ce point est souvent sous-estimé par les particuliers, alors qu’il peut faire une vraie différence sur plusieurs années de rachats successifs.

FAQ sur l’abattement assurance vie

Comment fonctionnent les différents abattements?

Chaque abattement s’applique dans un contexte précis: sur les retraits après 8 ans, sur la transmission en cas de décès, ou selon l’âge lors des versements. Il est donc important de bien distinguer le type d’opération et l’âge du souscripteur pour calculer l’abattement assurance vie applicable.

Peut-on cumuler plusieurs abattements?

Les abattements ne sont pas cumulables sur les mêmes sommes. Cependant, sur la durée d’un contrat, vous pouvez bénéficier successivement de différents abattements selon les opérations réalisées, retraits puis transmission. Les abattements avant 70 ans et après 70 ans s’appliquent séparément selon la date de chaque versement.

Quel impact en cas de changement de bénéficiaire?

Changer de bénéficiaire n’annule pas les abattements déjà acquis. Cependant, il est recommandé de revoir votre clause bénéficiaire avec un expert pour être certain que le changement est en accord avec vos souhaits patrimoniaux et n’entraîne pas de conséquences fiscales inattendues, surtout dans le cas de familles recomposées ou de bénéficiaires multiples.

Le conjoint ou le partenaire de Pacs paie-t-il des droits sur l’assurance vie?

Dans la plupart des cas, les capitaux décès versés au conjoint survivant ou au partenaire de Pacs sont exonérés de prélèvement et de droits de succession. Cette exonération change fortement la logique de transmission, car elle permet de protéger la personne la plus exposée tout en réservant les abattements aux autres bénéficiaires.

Les primes versées après 70 ans sont-elles perdues fiscalement?

Non, car seule la part des primes est soumise au régime de l’abattement global de 30 500 €, tandis que les intérêts générés restent exonérés de droits de succession. L’intérêt patrimonial existe donc encore, même si la mécanique fiscale est moins favorable que pour les versements réalisés avant 70 ans.

Un contrat ancien reste-t-il intéressant si on ne verse plus dessus?

Oui, car l’ancienneté du contrat permet de conserver l’avantage des rachats après 8 ans et de rester dans une logique de long terme. Un contrat dormeur peut donc rester pertinent s’il est bien structuré, avec une clause bénéficiaire à jour et une fiscalité suivie régulièrement.

- Cette FAQ vous aide à clarifier les situations souvent complexes de la fiscalité et de la transmission, pour mieux sécuriser vos choix.

Ce qu’il faut retenir pour profiter pleinement de l’abattement assurance vie en 2026

En 2026, l’abattement assurance vie reste l’un des meilleurs leviers pour alléger la fiscalité sur votre épargne et organiser sereinement la transmission de votre patrimoine. Savoir quand verser, comment structurer ses retraits et choisir ses bénéficiaires vous permet d’optimiser chaque euro investi.

- Anticiper ses versements et maîtriser les seuils d’abattement permet de réaliser des économies fiscales substantielles sur le long terme.

- La désignation de plusieurs bénéficiaires et la répartition judicieuse des primes avant et après 70 ans maximisent les avantages de l’abattement assurance vie.

- Bénéficier de conseils personnalisés, grâce à des guides détaillés et à la comparaison des produits, aide à élaborer une stratégie parfaitement adaptée à votre situation et à vos objectifs.

Pour aller plus loin, il est utile de s’appuyer sur des ressources fiables et de consulter un conseiller en gestion de patrimoine. Un accompagnement sur-mesure permet de profiter pleinement des abattements assurance vie et de sécuriser la transmission de votre épargne, quels que soient vos projets ou la composition de votre famille.

- Taux technique de l’assurance vie : définition, plafond légal et rendement vraiment garanti - 18 juillet 2026

- Effet cliquet de l’assurance vie : comment vos gains sont verrouillés chaque année - 10 juillet 2026

- Prévision de rendement de l’assurance vie 2026 : les taux attendus (fonds euros et UC) - 9 juillet 2026