L’assurance vie reste le placement préféré des Français en 2026, mais signer sans comprendre les mécanismes peut vous coûter cher en fiscalité et en succession. Trop de souscripteurs découvrent trop tard les frais cachés, les clauses bénéficiaires mal rédigées ou les supports inadaptés à leur profil d’épargne. Ce guide vous explique comment fonctionne réellement ce produit, quels avantages fiscaux vous pouvez en tirer et surtout, quelles erreurs éviter avant de vous engager.

Quelle Assurance Vie vous accompagne avec des outils de comparaison et des conseils à jour sur la législation pour sécuriser votre patrimoine et faire les bons choix dès la signature.

Introduction à l’assurance vie en 2026

L’assurance vie s’affirme en 2026 comme la solution de placement privilégiée pour conjuguer épargne, préparation de la retraite et optimisation de la transmission patrimoniale. Sa popularité s’explique par son adaptabilité aux différents profils d’épargnants, sa fiscalité avantageuse et sa capacité à s’ajuster aux évolutions réglementaires, offrant une sécurité renforcée dans un contexte économique fluctuant.

- L’assurance vie propose une structure d’épargne souple, accessible à tous les budgets, avec la possibilité de moduler les versements selon les objectifs et les aléas de la vie. Un contrat peut être ouvert dès quelques centaines d’euros, ce qui permet d’entrer progressivement dans la démarche d’épargne sans immobiliser un capital trop important au départ.

- Elle permet également de financer des projets à moyen ou long terme, tout en profitant d’avantages fiscaux spécifiques après 8 ans de détention. Dans la pratique, de nombreux épargnants utilisent ce cadre pour préparer un apport immobilier, un tour du monde ou un passage à temps partiel en fin de carrière.

- Enfin, l’assurance vie offre un cadre juridique et fiscal distinct du simple compte-titres ou livret bancaire, ce qui en fait un outil central de la gestion de patrimoine, à la fois pour la constitution, la valorisation et la transmission de votre capital dans de bonnes conditions.

Contrairement à une idée largement répandue, l’assurance vie ne se limite pas à la prévoyance décès. Elle constitue avant tout un instrument d’épargne et d’investissement, adapté aussi bien à ceux qui souhaitent dynamiser leur capital qu’à ceux qui privilégient la sécurité.

Pourquoi l’assurance vie séduit toujours autant en 2026 ?

Préparer la retraite, financer les études des enfants, anticiper une transmission ou simplement diversifier son épargne : en 2026, l’assurance vie continue de répondre à des besoins concrets du quotidien. Sa flexibilité séduit aussi bien les jeunes actifs souhaitant placer leur premier capital que les seniors organisant leur succession. Par exemple, de nombreux parents utilisent l’assurance vie pour constituer une épargne accessible au moment du financement des études supérieures de leurs enfants.

- Pour les actifs de 30 à 45 ans, l’assurance vie sert souvent de réservoir d’épargne de précaution à moyen terme, avec une répartition équilibrée entre fonds euros et unités de compte. Cette population profite de la souplesse des versements libres pour adapter le contrat aux aléas professionnels et familiaux.

- Les quinquagénaires et jeunes retraités l’utilisent davantage comme outil de complément de revenus, via des rachats partiels programmés ou une sortie progressive du contrat. Une stratégie fréquente consiste à exploiter chaque année l’abattement fiscal sur les gains pour dégager un revenu faiblement imposé.

- Enfin, les personnes patrimoniales en recherche d’optimisation successorale s’appuient sur l’assurance vie pour transmettre des montants significatifs à leurs proches, dans un cadre fiscal souvent plus favorable que la succession classique, notamment grâce à l’abattement de 152 500 euros par bénéficiaire pour les primes versées avant 70 ans.

Fonctionnement, avantages et fiscalité de l’assurance vie

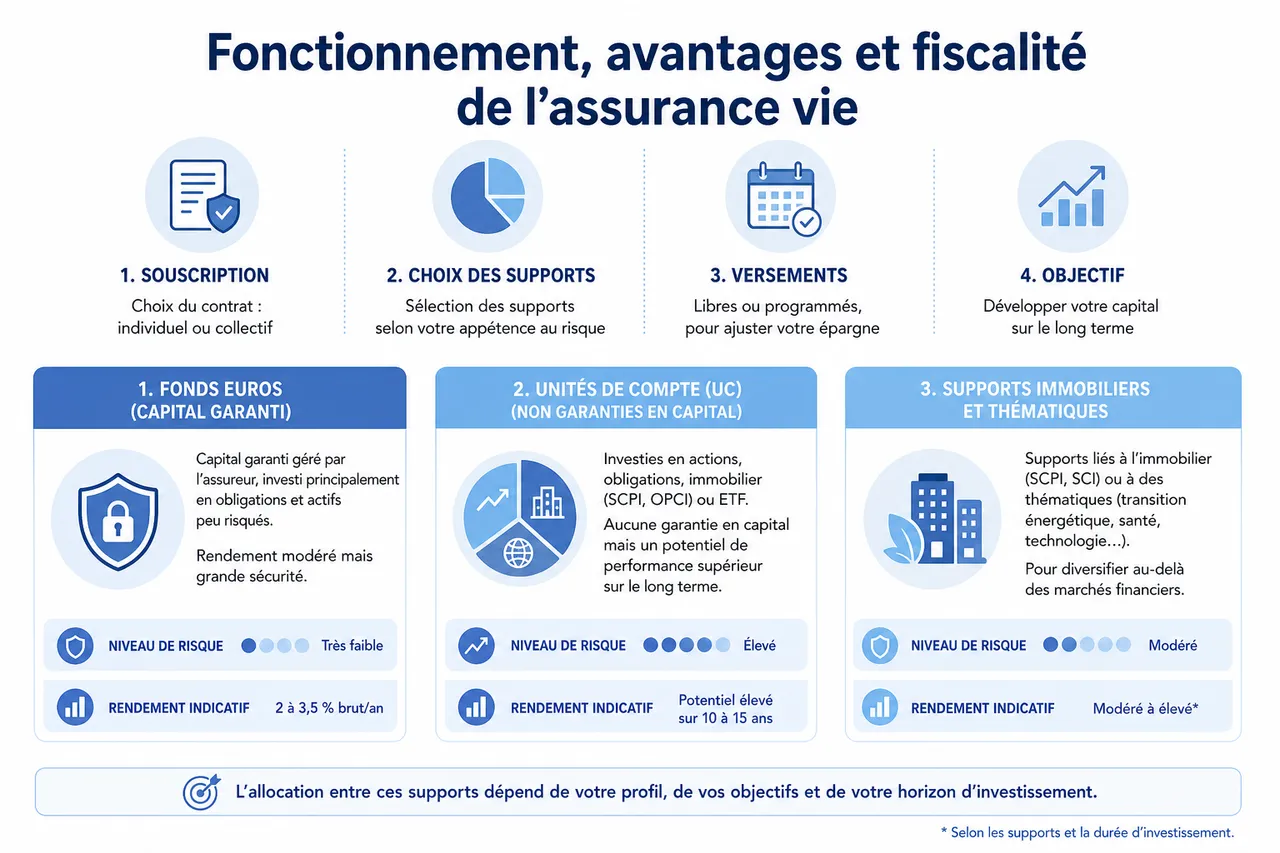

Un contrat d’assurance vie s’articule autour de choix essentiels. Dès la souscription, vous définissez le type de contrat (individuel ou collectif), puis vous choisissez parmi différents supports d’investissement, selon votre appétence au risque. Les versements sont libres ou programmés, ce qui vous permet d’ajuster votre effort d’épargne à votre situation personnelle.

- Fonds euros : Ce support à capital garanti est géré par l’assureur, qui investit principalement en obligations et actifs peu risqués. Le rendement, souvent compris entre 2 et 3,5 % brut sur les contrats classiques récents, reste modéré mais offre une grande sécurité. Pour un épargnant prudent, il constitue une base solide, en particulier lorsqu’il souhaite éviter les variations quotidiennes des marchés financiers.

- Unités de compte (UC) : Ces supports n’offrent aucune garantie en capital, car ils sont investis en actions, obligations, immobilier (SCPI, OPCI) ou ETF. La contrepartie de ce risque est un potentiel de performance nettement supérieur sur le long terme. Un profil dynamique peut, par exemple, affecter 60 à 80 % de son contrat en UC diversifiées, en acceptant des variations à court terme pour viser une meilleure croissance du capital sur 10 à 15 ans.

- Supports immobiliers et thématiques : De plus en plus de contrats intègrent des supports liés à l’immobilier (SCPI, SCI) ou à des thématiques comme la transition énergétique, la santé ou la technologie. Ces solutions permettent de diversifier le contrat au-delà des simples fonds actions et obligations, tout en restant dans le cadre fiscal avantageux de l’assurance vie.

Vous gardez la main sur votre contrat : à tout moment, vous pouvez réorienter vos investissements, effectuer des rachats partiels ou totaux, ou modifier la clause bénéficiaire pour l’adapter à votre vie familiale. Même après la souscription, rien n’est figé.

Les étapes clés du contrat d’assurance vie

- Souscription : Prendre le temps d’analyser les documents d’information, bien comprendre les frais et conditions avant de signer. Cela implique de lire attentivement la notice d’information, le document d’informations clés (DIC) et les conditions générales, qui détaillent la nature des supports proposés, les garanties et les modalités de rachat. Une simulation réalisée via Quelle Assurance Vie permet d’illustrer concrètement l’impact de ces paramètres sur 10 ou 20 ans.

- Choix des supports : Panacher entre fonds euros et unités de compte selon votre tolérance au risque et votre horizon d’investissement. Par exemple, pour un projet à moins de 5 ans, une majorité de fonds euros limite le risque, alors que pour un horizon supérieur à 10 ans, une part plus importante d’UC peut être envisagée. L’objectif est de trouver un équilibre entre sécurité et performance, sans céder aux effets de mode.

- Versements : Vous pouvez verser à votre rythme : un dépôt initial, puis des versements réguliers ou ponctuels, selon vos projets. Mettre en place des versements programmés mensuels ou trimestriels permet de lisser les points d’entrée sur les marchés, ce qui réduit le risque de tout investir au plus mauvais moment. Les simulateurs de Quelle Assurance Vie permettent de visualiser comment un versement mensuel de 150 à 200 euros peut se transformer, sur 15 ou 20 ans, en un capital significatif.

- Gestion : Surveiller les performances, ajuster la répartition, arbitrer selon les opportunités du marché. Une revue annuelle du contrat suffit généralement pour vérifier si la répartition reste cohérente avec votre profil de risque, vos projets et l’évolution des marchés. En cas de forte hausse d’une unité de compte, un arbitrage pour sécuriser une partie des gains vers le fonds euros peut s’avérer pertinent.

- Rachats : En cas de besoin de liquidités, vous pouvez récupérer tout ou partie de votre épargne, avec une fiscalité adaptée à l’ancienneté du contrat. Un rachat partiel permet de conserver le contrat ouvert, de maintenir son antériorité fiscale et de continuer à bénéficier des avantages après 8 ans. La plupart des contrats n’imposent pas de pénalité de sortie, ce qui renforce la flexibilité de l’assurance vie par rapport à d’autres placements.

- Désignation des bénéficiaires : Rédiger la clause avec précision. Un oubli ou une formulation floue peut avoir des conséquences lourdes au moment de la succession. Il est fortement recommandé de nommer les bénéficiaires par leur identité complète et de prévoir des bénéficiaires de second rang, afin d’éviter les situations de blocage si l’un des bénéficiaires décède avant l’assuré ou renonce au capital.

Fiscalité de l’assurance vie en 2026 : ce qu’il faut savoir

L’un des plus grands atouts de l’assurance vie, c’est sa fiscalité avantageuse, surtout après 8 ans. Prenons un exemple concret : si vous retirez 8 000 euros de gains sur un contrat détenu depuis plus de 8 ans, vous ne paierez pas d’impôt sur cette somme si vous êtes célibataire, grâce à l’abattement annuel de 4 600 euros. Pour un couple, cet abattement grimpe à 9 200 euros chaque année, ce qui permet de dégager un complément de revenus réguliers faiblement imposé.

- Pendant la phase d’épargne : Tant que vous ne réalisez pas de rachat, les gains générés par votre contrat ne sont pas imposés à l’impôt sur le revenu. Ils supportent en revanche les prélèvements sociaux, selon les modalités propres aux supports (ponction annuelle sur le fonds euros, au moment du rachat ou à la clôture pour les unités de compte). Ce mécanisme de capitalisation brute d’impôt permet de faire travailler un capital plus important sur la durée.

- Après 8 ans : Les gains bénéficient de l’abattement annuel déjà évoqué. Au-delà, vous choisissez entre le prélèvement forfaitaire unique (PFU) de 7,5 % ou l’intégration à l’impôt sur le revenu, en fonction de ce qui est le plus avantageux pour vous. Dans les deux cas, les prélèvements sociaux de 17,2 % s’appliquent sur la part de gains. Cette combinaison d’abattement et de taux allégé explique pourquoi l’assurance vie est souvent utilisée comme enveloppe pour organiser des retraits programmés à la retraite.

- Fiscalité des versements importants : Pour les primes versées après le 27 septembre 2017, un seuil de 150 000 euros de versements nets est pris en compte pour bénéficier du taux réduit de 7,5 %. Au-delà, la part de gains correspondant aux versements excédant ce seuil peut être taxée à un taux plus élevé. Une bonne ventilation de l’épargne entre plusieurs contrats et supports, analysée avec un professionnel ou via les contenus pédagogiques de Quelle Assurance Vie, permet d’optimiser ce point.

- En cas de décès : L’assurance vie est aussi un outil puissant pour transmettre un capital. Chaque bénéficiaire profite d’une exonération sur les 152 500 premiers euros, à condition que les primes aient été versées avant les 70 ans du souscripteur. Au-delà, une fiscalité spécifique s’applique, généralement plus avantageuse que celle des droits de succession classiques, en particulier pour les personnes plus éloignées dans l’ordre des héritiers (frère, sœur, neveu, nièce, etc.).

Chaque situation est unique : selon vos objectifs, il est souvent pertinent de privilégier les versements avant 70 ans et de réviser régulièrement la stratégie avec un conseiller, ou en s’appuyant sur les analyses de Quelle Assurance Vie.

Succession et transmission du patrimoine

Transmettre via l’assurance vie, c’est offrir une liberté et une souplesse rares. Vous pouvez désigner vos enfants, votre conjoint, mais aussi un ami ou une association, comme bénéficiaire du contrat. Attention toutefois à la rédaction de la clause bénéficiaire : un simple “mes héritiers” peut semer la confusion si la famille évolue ou si les liens se complexifient.

- Omettre de désigner précisément le bénéficiaire, c’est prendre le risque que le capital réintègre la succession, perdant tous les avantages fiscaux. Une clause imprécise peut également provoquer des désaccords entre les héritiers, avec à la clé des délais de déblocage prolongés et parfois des recours contentieux. Il est préférable de demander à son assureur ou à un notaire de relire la clause pour sécuriser sa portée.

- La loi impose aussi de respecter la réserve héréditaire, c’est-à-dire la part minimale du patrimoine qui doit revenir aux enfants. Des versements manifestement exagérés sur un contrat d’assurance vie, au regard de votre patrimoine global, peuvent être requalifiés au moment de la succession. Il est donc important de garder une cohérence entre les montants versés et vos capacités financières.

- Vous pouvez changer de bénéficiaire à tout moment, selon l’évolution de votre vie personnelle. Après un mariage, un divorce, une recomposition familiale ou la naissance d’un nouvel enfant, une mise à jour rapide de la clause évite que le capital soit versé à une personne que vous ne souhaitez plus avantager. Quelle Assurance Vie rappelle régulièrement ces bonnes pratiques dans ses newsletters et fiches mémo.

Un exemple concret : après un divorce ou la naissance d’un nouvel enfant, une mise à jour de la clause peut éviter bien des ennuis et garantir la transmission souhaitée de votre patrimoine.

| Situation de transmission | Régime via succession classique | Régime via assurance vie |

|---|---|---|

| Transmission à un enfant | Abattement de 100 000 euros puis barème progressif des droits de succession | Abattement de 152 500 euros par bénéficiaire sur les primes versées avant 70 ans, puis taxation spécifique souvent plus favorable |

| Transmission à un conjoint marié | Exonération des droits de succession sur l’héritage | Capital d’assurance vie exonéré en pratique, avec la possibilité de cibler précisément le montant transmis au conjoint |

| Transmission à un ami ou une association | Taxation lourde, pouvant atteindre 60 % des sommes transmises | Exonération jusqu’à 152 500 euros si primes versées avant 70 ans, puis taxation spécifique inférieure dans la plupart des cas |

Comment choisir et optimiser son assurance vie en 2026

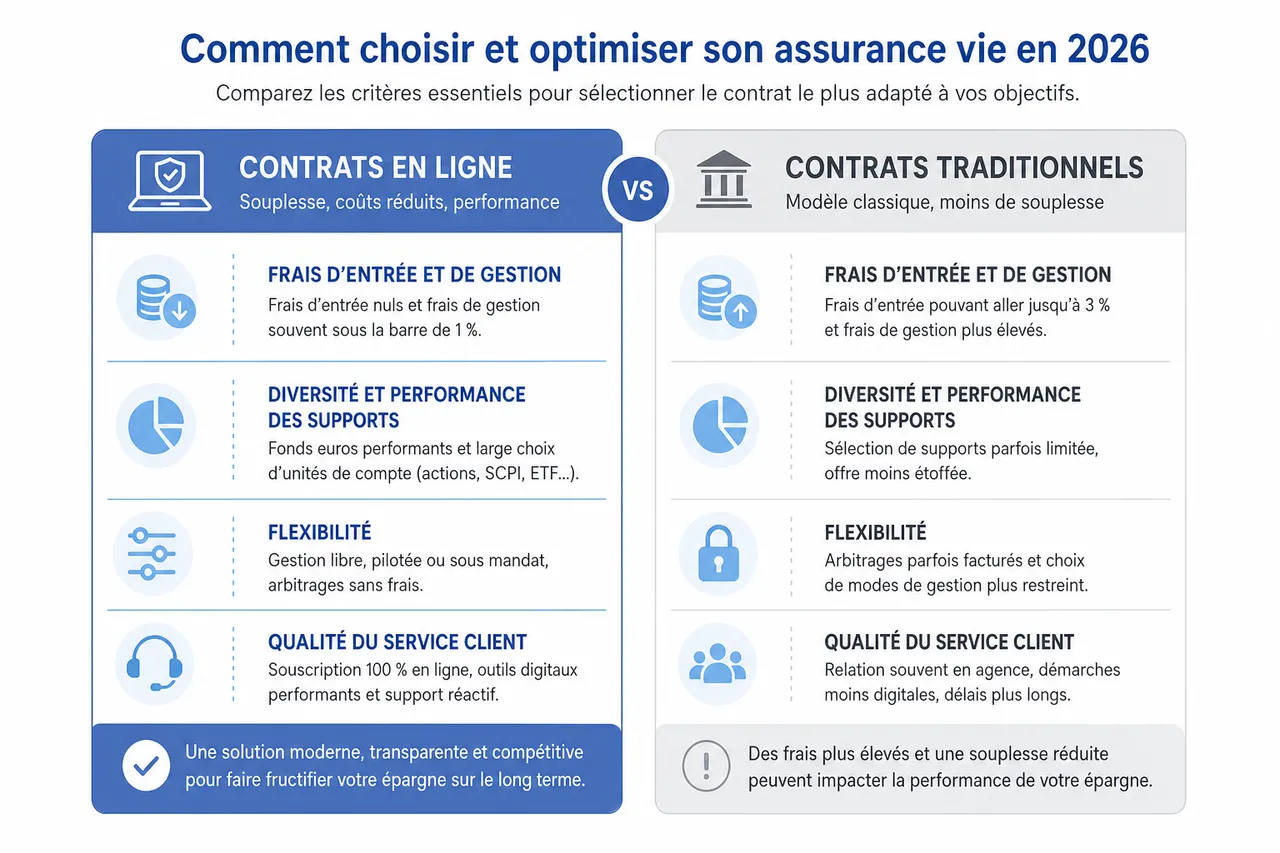

Devant la multitude d’offres disponibles, il est facile de s’y perdre. Pourtant, chaque détail compte : frais, souplesse de gestion, performance des supports, qualité du service client… Chacun de ces critères doit être passé au crible avant de vous engager. Adaptez votre contrat à vos besoins réels, et non à ceux que l’on vous présente lors d’un simple rendez-vous commercial.

Critères pour choisir le meilleur contrat d’assurance vie

- Frais d’entrée et de gestion : Un contrat en ligne peut afficher des frais d’entrée nuls et des frais de gestion sous la barre de 1 %, là où d’autres prélèvent jusqu’à 3 % lors de la souscription. Sur 20 ans, la différence est significative sur votre capital final, puisqu’un contrat fortement chargé en frais peut rogner plusieurs dizaines de milliers d’euros par rapport à un contrat à faibles coûts. Les classements publiés sur Quelle Assurance Vie mettent systématiquement en avant les contrats transparents et compétitifs sur ce point.

- Diversité et performance des supports : Privilégiez les contrats qui proposent un fonds euros performant et un large choix d’unités de compte (actions, SCPI, ETF…). Cela permet d’ajuster la stratégie à chaque étape de votre vie et de diversifier réellement vos placements. Un bon contrat multisupport offre souvent plusieurs dizaines, voire plusieurs centaines de supports, couvrant l’ensemble des grandes zones géographiques et classes d’actifs.

- Flexibilité : Gestion libre, pilotée ou sous mandat, arbitrages sans frais, possibilité de rachats partiels sans délai : autant d’options qui facilitent la gestion au quotidien. Un contrat souple permet par exemple de mettre en place des versements programmés, de sécuriser automatiquement les gains au-delà d’un certain niveau ou de réduire progressivement la part de supports risqués à l’approche de la retraite.

- Service client : Un bon assureur offre un accompagnement personnalisé, des outils en ligne intuitifs et une grande réactivité. C’est précieux quand il faut agir vite ou obtenir un conseil avisé, notamment lors d’un rachat important ou d’une modification de la clause bénéficiaire. Les avis d’utilisateurs et les retours d’expérience collectés par Quelle Assurance Vie signalent souvent de fortes différences de qualité de service entre les acteurs.

- Solidité de l’assureur : La capacité de l’assureur à honorer ses engagements à long terme repose sur sa solidité financière et sa gestion des actifs. Il est important de choisir des contrats portés par des compagnies bien capitalisées, supervisées par l’Autorité de contrôle prudentiel et de résolution (ACPR), et disposant d’une bonne réputation sur la durée. Les guides de Quelle Assurance Vie expliquent comment interpréter les indicateurs de solvabilité publiés.

Outils et ressources pour comparer les offres

- Les comparateurs d’assurance vie en ligne rendent la sélection rapide et objective. Vous pouvez visualiser en quelques minutes les différences de frais, les performances historiques et la diversité des supports. Quelle Assurance Vie centralise ces informations et vous permet de filtrer les contrats selon vos critères : épargne retraite, transmission, niveau de risque, budget de départ, etc.

- Les simulateurs de rendement vous aident à évaluer l’impact de différents scénarios (hausse des marchés, baisse du fonds euros, variation des frais) sur votre capital à terme. En quelques clics, il est possible de simuler un investissement mensuel sur 10, 15 ou 20 ans, avec différentes répartitions entre fonds euros et unités de compte, afin de visualiser l’éventail des résultats possibles.

- Les guides détaillés rédigés par des experts ou des sites institutionnels vous éclairent sur la solidité des assureurs, la qualité de la gestion et les évolutions réglementaires. Les dossiers de Quelle Assurance Vie s’appuient sur ces sources pour traduire des notions techniques (PFU, abattements, réserve héréditaire, etc.) en conseils concrets, applicables à votre situation.

- Les simulateurs fiscaux spécifiques à l’assurance vie, que l’on retrouve sur les sites d’organismes publics ou spécialisés, permettent de comparer l’imposition des gains avec d’autres enveloppes d’épargne (PEA, compte-titres, épargne retraite), afin de déterminer le rôle exact que votre contrat d’assurance vie doit jouer dans votre stratégie globale.

Optimiser la gestion de son contrat au fil du temps

L’assurance vie n’est pas un placement “à oublier dans un tiroir”. Pour en tirer le meilleur, adoptez une gestion dynamique. Par exemple, réalisez un point chaque année pour ajuster la répartition entre fonds euros et unités de compte, selon la performance des marchés et vos nouveaux projets. Surveillez attentivement les frais : un contrat devenu trop coûteux peut grignoter vos gains sans que vous vous en rendiez compte.

- Effectuez des arbitrages réguliers pour profiter des opportunités ou sécuriser votre capital en cas de turbulence des marchés. Une stratégie courante consiste à renforcer les unités de compte après une forte baisse, pour bénéficier d’un éventuel rebond, puis à sécuriser une partie des gains en les transférant sur le fonds euros lorsque les marchés s’apprécient à nouveau.

- Mettez à jour la clause bénéficiaire à chaque changement important dans votre vie (naissance, mariage, divorce, succession reçue, recomposition familiale). Cette vigilance évite que le capital ne soit versé à une personne qui ne fait plus partie de vos projets patrimoniaux, ou au contraire qu’un proche important soit oublié. Quelle Assurance Vie rappelle régulièrement ces points de vigilance dans ses contenus pédagogiques.

- Planifiez vos rachats pour optimiser la fiscalité, en privilégiant les retraits après 8 ans lorsque cela est possible et en tirant parti chaque année des abattements sur les gains. Une stratégie de rachats partiels programmés peut permettre de transformer progressivement votre capital en revenu sans déclencher une fiscalité trop lourde d’un seul coup.

- Réévaluez tous les 3 à 5 ans l’adéquation de votre contrat avec les meilleurs standards du marché. Si les frais sont devenus trop élevés ou si l’offre de supports n’est plus compétitive, il peut être pertinent de ouvrir un nouveau contrat plus moderne, puis de transférer progressivement votre effort d’épargne dessus. Les comparatifs de Quelle Assurance Vie aident à identifier les contrats de nouvelle génération offrant de meilleures conditions.

Laisser son contrat évoluer sans suivi, c’est risquer de perdre en rendement ou de voir ses projets contrariés par une fiscalité mal anticipée.

| Action de gestion | Fréquence recommandée | Impact potentiel |

|---|---|---|

| Revue globale du contrat | Une fois par an | Permet de vérifier la cohérence avec vos objectifs et d’ajuster le profil de risque |

| Mise à jour de la clause bénéficiaire | A chaque événement familial important | Assure le respect de vos volontés et préserve les avantages fiscaux en cas de décès |

| Arbitrages entre supports | Selon les conditions de marché (souvent 1 à 3 fois par an) | Optimise le couple rendement/risque et sécurise les plus-values significatives |

| Simulation de rachats | Avant tout retrait important | Limite la facture fiscale en utilisant au mieux les abattements et l’ancienneté du contrat |

Les tendances majeures de l’assurance vie en 2026

Au-delà des mécanismes classiques, l’assurance vie connaît en 2026 plusieurs tendances de fond qui transforment la manière de choisir et de gérer les contrats. Comprendre ces évolutions permet d’anticiper les mouvements du marché et de sélectionner des produits mieux adaptés aux attentes actuelles des épargnants.

Montée en puissance des contrats en ligne à frais réduits

Les contrats d’assurance vie distribués en ligne se distinguent par des frais d’entrée souvent nuls et des frais de gestion inférieurs à 1 % sur les unités de compte, là où certains contrats traditionnels prélèvent encore 2 à 3 % à la souscription. Sur 15 à 20 ans, cet écart de frais peut se traduire par plusieurs points de rendement cumulé en plus en faveur des contrats en ligne. Quelle Assurance Vie met particulièrement en lumière ces offres, en les comparant aux contrats des réseaux bancaires classiques.

Développement des supports responsables et de l’ISR

La demande pour des investissements responsables, intégrant des critères environnementaux, sociaux et de gouvernance (ESG), progresse rapidement dans l’assurance vie. De nombreux assureurs proposent désormais des fonds labellisés ISR ou “verts” au sein de leurs unités de compte, permettant de concilier recherche de performance et impact positif. Les fiches de Quelle Assurance Vie indiquent clairement la présence de ces supports dans les contrats analysés, afin d’aider les épargnants sensibles à ces enjeux.

Rôle croissant de l’assurance vie dans la préparation de la retraite

Face aux interrogations sur le niveau futur des pensions, l’assurance vie s’impose comme une enveloppe privilégiée pour se constituer un complément de retraite flexible. Les épargnants utilisent de plus en plus le contrat pour mettre en place des rachats programmés à partir de 62 ou 65 ans, en combinant l’abattement annuel sur les gains et une répartition plus prudente entre fonds euros et supports peu volatils. Quelle Assurance Vie propose des scénarios types illustrant ces stratégies, avec des projections chiffrées.

Digitalisation du parcours de souscription et de gestion

La quasi-totalité des acteurs majeurs permet désormais une souscription 100 % dématérialisée, avec signature électronique, justificatifs téléversés et validation rapide du contrat. La gestion en ligne via espace client ou application mobile devient la norme, offrant un suivi en temps réel de la valorisation, des arbitrages et des rachats. Quelle Assurance Vie évalue la qualité de ces parcours digitaux dans ses tests, en mettant en avant les contrats les plus simples à piloter au quotidien.

Intégration de l’assurance vie dans une stratégie patrimoniale globale

De plus en plus de particuliers considèrent l’assurance vie non plus comme un produit isolé, mais comme un pilier d’une stratégie globale comprenant épargne de précaution, épargne retraite, immobilier et placements financiers. Cette approche suppose de clarifier le rôle précis de chaque contrat : réserve de sécurité, outil de transmission, enveloppe de diversification ou source de revenus. Les dossiers de Quelle Assurance Vie aident à articuler ces différents objectifs en fonction de votre situation et de votre horizon de vie.

FAQ et erreurs fréquentes à éviter

Questions fréquentes sur l’assurance vie

- Les fonds sont-ils sécurisés ? Le fonds euros est garanti en capital par l’assureur, sous la supervision de l’ACPR, ce qui en fait un support privilégié pour les profils prudents. Les unités de compte, en revanche, sont exposées aux marchés financiers et peuvent subir des pertes en capital, même si elles offrent un potentiel de gain supérieur sur le long terme. L’équilibre entre ces deux univers se décide en fonction de votre tolérance au risque et de votre horizon d’investissement.

- L’argent est-il bloqué ? Non, l’assurance vie ne prévoit pas de blocage juridique de votre épargne : des rachats partiels ou totaux sont possibles à tout moment. En revanche, la fiscalité est plus avantageuse après 8 ans de détention, ce qui incite à conserver le contrat sur la durée. Il s’agit donc plus d’un horizon de placement recommandé que d’une obligation de blocage.

- Comment choisir le bénéficiaire ? Il est conseillé de privilégier une désignation nominative, en indiquant clairement le nom, le prénom, la date de naissance et le lien avec l’assuré. Prévoir des bénéficiaires de second rang permet de sécuriser la transmission si le bénéficiaire principal décède avant l’assuré ou renonce au capital. Un notaire ou un conseiller patrimonial peut aider à rédiger une clause précise, adaptée aux spécificités de votre famille.

- L’assurance vie est-elle accessible à tous ? Oui, l’assurance vie est accessible sans plafond de versement et, en pratique, sans limite d’âge stricte pour la souscription, même si les enjeux fiscaux diffèrent après 70 ans. Il existe des contrats adaptés aux petits versements réguliers, à partir de 50 ou 100 euros par mois, comme d’autres plus sophistiqués destinés à des patrimoines conséquents. Quelle Assurance Vie répertorie ces différentes gammes afin de vous orienter vers le niveau de contrat le plus cohérent avec vos moyens.

- Quel impact sur la succession ? Les capitaux transmis par l’assurance vie bénéficient d’un régime fiscal très favorable, sous réserve d’une clause bénéficiaire bien rédigée et de versements compatibles avec la réserve héréditaire. Les primes versées avant 70 ans sont particulièrement intéressantes, grâce à l’abattement de 152 500 euros par bénéficiaire. Au-delà, l’assurance vie permet tout de même, dans de nombreux cas, de réduire l’ardoise fiscale par rapport à une transmission classique.

Erreurs à éviter avant et après la souscription

- Signer sans comparer plusieurs contrats ni analyser les frais sur la durée : un contrat mal choisi peut coûter cher sur le long terme. Une différence de 1 point de frais annuels sur les unités de compte peut se traduire par plusieurs milliers d’euros de capital en moins après 15 ou 20 ans. Utiliser les comparatifs de Quelle Assurance Vie avant de s’engager permet de repérer ces écarts.

- Négliger la rédaction de la clause bénéficiaire, ce qui peut créer des litiges familiaux ou entraîner une fiscalité inattendue. Une clause trop vague peut conduire à une réintégration partielle des capitaux dans la succession ou à une répartition contraire à vos intentions. Il est utile de conserver une copie de la clause et de la relire régulièrement à la lumière de votre situation familiale.

- Ne pas anticiper les évolutions fiscales ou réglementaires qui pourraient affecter la rentabilité ou la transmission de votre contrat en 2026. Bien que le cadre fiscal de l’assurance vie soit relativement stable, des ajustements peuvent intervenir sur les prélèvements sociaux, les abattements ou les barèmes de taxation. Les mises à jour publiées par Quelle Assurance Vie permettent de vérifier que votre stratégie reste pertinente dans le temps.

- Oublier de réactualiser la clause bénéficiaire après un événement familial important. Un divorce, un remariage ou la naissance d’un petit-enfant peuvent modifier sensiblement la répartition souhaitée de votre patrimoine. Si la clause n’est pas mise à jour, le capital pourrait être versé à un ex-conjoint ou exclure un nouveau membre de la famille, avec toutes les tensions que cela peut susciter.

- Sous-estimer le poids des frais de gestion ou d’arbitrage, qui varient fortement d’un contrat à l’autre. Des frais de gestion élevés sur les unités de compte réduisent mécaniquement la performance nette, même lorsque les marchés se portent bien. Il est donc important de privilégier les contrats transparents et compétitifs, et de vérifier la grille tarifaire à chaque fois que vous envisagez un arbitrage ou une option de gestion automatisée.

- Investir massivement en unités de compte sans comprendre le niveau de risque associé. Une allocation trop agressive, choisie sur la base de performances passées, peut provoquer des pertes douloureuses en cas de baisse des marchés. Un questionnaire de profilage de risque, souvent proposé en ligne et relayé par Quelle Assurance Vie, aide à déterminer une répartition plus adaptée.

Ressources et conseils pratiques pour aller plus loin

Prendre le temps de s’informer et de comparer reste la meilleure façon de sécuriser son projet d’assurance vie. Les guides détaillés proposés par Quelle Assurance Vie vous aident à mieux comprendre chaque aspect du contrat, de la fiscalité à la transmission. Les outils de comparaison et de simulation vous permettent de visualiser concrètement les impacts de vos choix sur la durée. Enfin, des articles dédiés à l’épargne et aux droits de succession sont là pour vous accompagner, quel que soit votre niveau de connaissance.

- Simulateurs de rendement pour évaluer le potentiel de votre assurance vie selon différents scénarios. En jouant sur le montant des versements, la durée, la part de fonds euros et d’unités de compte, vous obtenez une vision plus précise des trajectoires possibles de votre capital, plutôt qu’une simple estimation grossière.

- Comparateurs d’offres en ligne pour faire jouer la concurrence et optimiser vos frais. Ces outils synthétisent les informations clés (frais, performances, gamme de supports, services digitaux) afin de vous éviter d’éplucher des dizaines de documents commerciaux. Quelle Assurance Vie met à jour ses données pour refléter les dernières offres et promotions du marché.

- Guides pratiques sur la fiscalité et la succession, régulièrement mis à jour pour tenir compte de la législation 2026. Ces contenus expliquent les règles dans un langage accessible, avec des cas concrets chiffrés et des schémas, pour vous aider à transposer la théorie à votre situation personnelle.

- Articles spécialisés pour mieux gérer votre épargne et préserver votre patrimoine familial. Ils abordent par exemple l’articulation entre assurance vie et épargne retraite, la place de l’immobilier dans votre patrimoine global ou encore les stratégies de transmission pour les familles recomposées, en intégrant systématiquement le rôle que l’assurance vie peut jouer.

- Accompagnement personnalisé via des partenariats avec des conseillers indépendants. En complément des outils en libre accès, Quelle Assurance Vie peut orienter vers des professionnels capables de vous proposer un diagnostic patrimonial plus complet lorsque les enjeux financiers et familiaux deviennent importants.

- Taux technique de l’assurance vie : définition, plafond légal et rendement vraiment garanti - 18 juillet 2026

- Effet cliquet de l’assurance vie : comment vos gains sont verrouillés chaque année - 10 juillet 2026

- Prévision de rendement de l’assurance vie 2026 : les taux attendus (fonds euros et UC) - 9 juillet 2026